❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

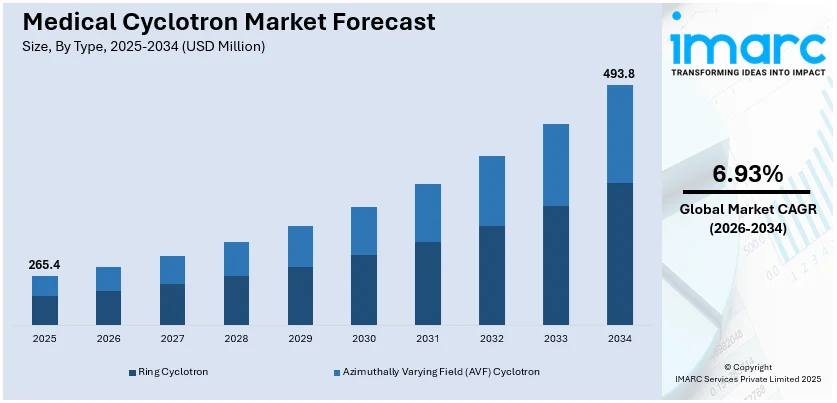

世界の医療用サイクロトロン市場は、2025年に2億6540万米ドル規模でしたが、2034年には4億9380万米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)6.93%で成長すると予測されています。2025年にはアジア太平洋地域が市場を牽引しました。

この市場成長の主要因は、がんや心血管疾患などの慢性疾患の罹患率増加と、それに伴う早期かつ正確な診断ツールの需要拡大です。特に、PETスキャンはがんの早期発見に極めて有効であり、そのための放射性同位体生成にサイクロトロンが不可欠です。2022年には、がんで970万人が死亡し、5350万人ががんと診断されていました。

放射性医薬品の技術革新も市場を強く牽引しています。より精密で標的指向性の高い放射性医薬品の開発が進み、診断イメージングと治療の精度が向上。これにより、がんだけでなく心臓病や神経疾患など、幅広い疾患への応用が拡大しています。世界の放射性医薬品市場は2024年に58億米ドル、2033年には89億米ドルに成長すると予測されており、AIや機械学習の統合が新化合物の開発を加速させ、医療用サイクロトロンの需要を高めています。

医療インフラの拡大と診断イメージングへの投資も重要な推進力です。特に新興経済国では、最先端医療施設やPET/PET-CTセンターへの大規模投資が進んでいます。政府の支援政策も市場に好影響を与え、高度な診断機器へのアクセス改善や放射性医薬品の利用可能性向上を促進しており、これらはサイクロトロンによる放射性同位体生産に不可欠です。

さらに、同位体生産の分散化への移行が顕著です。コンパクトで病院ベースのサイクロトロンの需要が高まり、集中型供給への依存を減らし、PETイメージング剤へのアクセスを拡大しています。例えば、米国では、Telix ARTMS, Inc.のQUANTM照射システムを用いたガリウム-68の院内生産に対するFDA認証が、病院や放射性医薬品薬局が高活性の診断用同位体を現地で製造することを可能にしました。これにより、ARTMSのQISサイクロトロン技術を利用して、Gozellixで使用する68Gaを生成できるようになります。

市場はタイプ別にリングサイクロトロンと方位角可変磁場(AVF)サイクロトロンに分類されますが、2025年にはリングサイクロトロンが最大のシェアを占めました。これは、PETのような高度な診断イメージングに不可欠な高エネルギー放射性同位体を、高い純度と一貫性で効率的に大量生産できる優れた能力によるものです。

これらの複合的な要因により、世界の医療用サイクロトロン市場は今後も堅調な成長を続けると予測されます。

医療用サイクロトロン市場は、がん、心血管疾患、神経疾患などの診断・治療に不可欠なPET/SPECTイメージング用放射性同位体への需要増大により成長している。信頼性、コスト削減、効率性向上のため、院内生産への移行が進み、高い生産能力、信頼性、多様性、幅広い同位体対応が可能なリングサイクロトロンが市場で好まれている。

製品タイプ別では、2025年には16-18 MeVサイクロトロンが市場をリードした。これは、生産能力と運用効率の最適なバランスによるもので、PETイメージングに不可欠なフッ素-18を含む高純度同位体を効率的に生産できる。これらのサイクロトロンは、大規模病院と商業放射性医薬品薬局の需要を満たす十分な収量を提供し、費用対効果が高く、多様な診断・治療用途をサポートする汎用性を持つ。

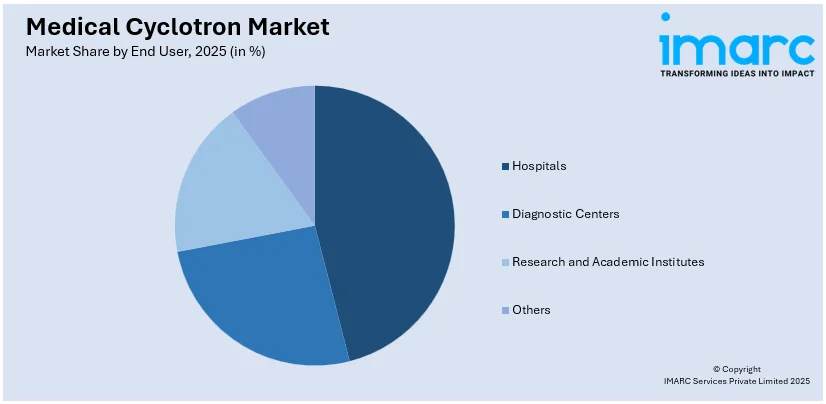

エンドユーザー別では、病院が2025年に市場を牽引した。病院は高度な診断・治療サービスを提供する上で極めて重要な役割を担い、サイクロトロンの導入により、放射性医薬品のタイムリーで信頼性の高い供給が確保され、患者ケアと治療成果が向上する。院内生産の増加は、外部サプライヤーへの依存を減らし、運用コストを削減し、核医学部門の効率を高める。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めた。中国、日本、インドなどでの堅牢な医療インフラ拡大、政府投資の増加、有利な政策、がんや慢性疾患の有病率上昇が需要を押し上げている。同位体生産の国産化支援、核医学プログラムの強化、規制枠組みの改善、資金提供インセンティブ、自動放射性医薬品ユニットとの統合、地域特有の疾患に対する研究も市場成長を促進している。

米国市場は、腫瘍学、心臓病学、神経学におけるPETスキャンなどの高度な診断イメージングへの需要増大が主な推進力である。がんや慢性疾患の発生率増加が、フッ素-18などの信頼性の高い放射性同位体生産の必要性を高めている。多くの原子炉が廃止される中、サイクロトロンはより安全で分散型の代替手段を提供し、コンパクトで自動化された技術の進歩により、中規模病院でも導入が進む。個別化医療への需要、政府投資、有利な償還政策、新規放射性医薬品のFDA承認も市場拡大を後押しする。

欧州市場は、高齢化人口の増加と、がん、心血管疾患、神経疾患の有病率上昇により、PETおよびSPECTイメージングにおける放射性同位体への需要が高まり、堅調な成長を遂げている。早期かつ正確な診断への強い重点が、病院や診断センターに院内放射性トレーサー生産のためのサイクロトロン投資を促している。原子炉や放射性物質に関する厳格な規制は、安定したタイムリーな同位体供給を確保するため、分散型で病院ベースのサイクロトロン設置への移行を促している。欧州委員会の輸入医療用同位体への依存を減らし、国内生産能力を強化する取り組みも、重要な資金提供機会と研究インセンティブを生み出している。

医療用サイクロトロン市場は、小型でエネルギー効率の高い技術の進歩により、小規模な臨床現場への導入が拡大し、成長を遂げています。公衆衛生機関、研究機関、民間企業間の連携、および政府の資金提供やイニシアチブが、イノベーション、インフラ開発、核医学の進歩を強力に推進。研究開発は、診断・治療用の新規放射性同位元素の生産に注力しています。

ラテンアメリカ市場は、腫瘍学、神経学、心臓病学における高度な診断イメージング需要と核医学への認識向上により拡大。ブラジル、メキシコ、アルゼンチンはPET-CTを含む診断インフラへの投資を増やしており、特にブラジルはGDPの9.47%を医療に費やす最大の市場です。国際メーカーとの戦略的提携も、コスト削減と地域でのサポートアクセス改善に貢献しています。

中東およびアフリカ市場は、核医学インフラへの投資増加とがん診断におけるPETイメージング需要の高まりが牽引。UAE、サウジアラビア、南アフリカは医療近代化の一環として高度診断サービスを拡充しています。湾岸諸国の医療ツーリズム成長(サウジアラビア市場は2024年に13.4億米ドル)や専門がんセンター設立も導入を後押し。輸入アイソトープの制限とタイムリーな供給ニーズから、地域内サイクロトロン施設の関心が高まっています。

競争環境では、技術革新によるサイクロトロンの小型化・高効率化が進み、官民パートナーシップや政府資金が財政的障壁を軽減。政府のイニシアチブと資金提供は、施設設立と核医学の進歩を促進する主要な要因です。主要企業にはAdvanced Cyclotron Systems Inc.、General Electric Company、IBA RadioPharma Solutions、Siemens AG、Sumitomo Heavy Industries Ltd.などが含まれます。

最近の動向として、2025年2月にはインドのナーグプル州政府がサイクロトロンセンター設立計画を具体化し、がんの早期発見、核研究、産業応用を目指します。同時期にFramatomeとIBAは、米国と欧州でアルファ線放出放射性同位元素アスタチン-211の工業生産を促進する提携を発表。2024年11月にはインドのNISERが医療用サイクロトロン施設を建設し、PET-CTなどに必要な放射性同位元素を製造する計画です。同年10月にはアフリカ医療センター・オブ・エクセレンス(AMCE)がアブジャにサイクロトロン施設を設立し、がん、心臓病、神経疾患の診断・治療に活用する方針です。

本レポートは、2020年から2034年までの医療用サイクロトロン市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域および国レベルの市場を特定し、ポーターのファイブフォース分析を通じて業界の競争レベルと魅力を評価。また、競争環境の分析により、主要企業の市場での位置付けに関する洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の医療用サイクロトロン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 リングサイクロトロン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 方位角変動磁場 (AVF) サイクロトロン

6.2.1 市場トレンド

6.2.2 市場予測

7 製品タイプ別市場内訳

7.1 サイクロトロン 10-12 MeV

7.1.1 市場トレンド

7.1.2 市場予測

7.2 サイクロトロン 16-18 MeV

7.2.1 市場トレンド

7.2.2 市場予測

7.3 サイクロトロン 19-24 MeV

7.3.1 市場トレンド

7.3.2 市場予測

7.4 サイクロトロン 24 MeV以上

7.4.1 市場トレンド

7.4.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 診断センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 研究・学術機関

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 Advanced Cyclotron Systems Inc.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Alcen

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Best Medical International Inc.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 General Electric Company

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 IBA RadioPharma Solutions

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 Ionetix Corporation

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 Isosolution Inc.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Siemens AG

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 住友重機械工業株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Varian Medical Systems Inc.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図のリスト

図1:世界の医療用サイクロトロン市場:主要な推進要因と課題

図2:世界の医療用サイクロトロン市場:販売額(百万米ドル)、2020-2025年

図3:世界の医療用サイクロトロン市場予測:販売額(百万米ドル)、2026-2034年

図4:世界の医療用サイクロトロン市場:タイプ別内訳(%)、2025年

図5:世界の医療用サイクロトロン市場:製品タイプ別内訳(%)、2025年

図6:世界の医療用サイクロトロン市場:エンドユーザー別内訳(%)、2025年

図7:世界の医療用サイクロトロン市場:地域別内訳(%)、2025年

図8:世界の医療用サイクロトロン(リングサイクロトロン)市場:販売額(百万米ドル)、2020年および2025年

図9:世界の医療用サイクロトロン(リングサイクロトロン)市場予測:販売額(百万米ドル)、2026-2034年

図10:世界の医療用サイクロトロン(方位角変動磁場サイクロトロン)市場:販売額(百万米ドル)、2020年および2025年

図11:世界の医療用サイクロトロン(方位角変動磁場サイクロトロン)市場予測:販売額(百万米ドル)、2026-2034年

図12:世界の医療用サイクロトロン(サイクロトロン 10-12 MeV)市場:販売額(百万米ドル)、2020年および2025年

図13:世界の医療用サイクロトロン(サイクロトロン 10-12 MeV)市場予測:販売額(百万米ドル)、2026-2034年

図14: 世界: 医療用サイクロトロン(サイクロトロン 16-18 MeV)市場: 販売額(百万米ドル)、2020年および2025年

図15: 世界: 医療用サイクロトロン(サイクロトロン 16-18 MeV)市場予測: 販売額(百万米ドル)、2026年~2034年

図16: 世界: 医療用サイクロトロン(サイクロトロン 19-24 MeV)市場: 販売額(百万米ドル)、2020年および2025年

図17: 世界: 医療用サイクロトロン(サイクロトロン 19-24 MeV)市場予測: 販売額(百万米ドル)、2026年~2034年

図18: 世界: 医療用サイクロトロン(サイクロトロン 24 MeV以上)市場: 販売額(百万米ドル)、2020年および2025年

図19: 世界: 医療用サイクロトロン(サイクロトロン 24 MeV以上)市場予測: 販売額(百万米ドル)、2026年~2034年

図20: 世界: 医療用サイクロトロン(病院)市場: 販売額(百万米ドル)、2020年および2025年

図21: 世界: 医療用サイクロトロン(病院)市場予測: 販売額(百万米ドル)、2026年~2034年

図22: 世界: 医療用サイクロトロン(診断センター)市場: 販売額(百万米ドル)、2020年および2025年

図23: 世界: 医療用サイクロトロン(診断センター)市場予測: 販売額(百万米ドル)、2026年~2034年

図24: 世界: 医療用サイクロトロン(研究機関および学術機関)市場: 販売額(百万米ドル)、2020年および2025年

図25: 世界: 医療用サイクロトロン(研究機関および学術機関)市場予測: 販売額(百万米ドル)、2026年~2034年

図26: 世界: 医療用サイクロトロン(その他のエンドユーザー)市場: 販売額(百万米ドル)、2020年および2025年

図27: 世界: 医療用サイクロトロン(その他のエンドユーザー)市場予測: 販売額(百万米ドル)、2026年~2034年

図28: 北米: 医療用サイクロトロン市場: 販売額(百万米ドル)、2020年および2025年

図29: 北米: 医療用サイクロトロン市場予測: 販売額(百万米ドル)、2026年~2034年

図30: 米国: 医療用サイクロトロン市場: 販売額(百万米ドル)、2020年および2025年

図31: 米国: 医療用サイクロトロン市場予測: 販売額(百万米ドル)、2026年~2034年

図32: カナダ: 医療用サイクロトロン市場: 販売額(百万米ドル)、2020年および2025年

図33: カナダ: 医療用サイクロトロン市場予測: 販売額(百万米ドル)、2026年~2034年

図34: アジア太平洋: 医療用サイクロトロン市場: 販売額(百万米ドル)、2020年および2025年

図35: アジア太平洋: 医療用サイクロトロン市場予測: 販売額(百万米ドル)、2026年~2034年

図36: 中国: 医療用サイクロトロン市場: 販売額(百万米ドル)、2020年および2025年

図37:中国:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図38:日本:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図39:日本:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図40:インド:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図41:インド:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図42:韓国:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図43:韓国:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図44:オーストラリア:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図45:オーストラリア:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図46:インドネシア:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図47:インドネシア:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図48:その他:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図49:その他:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図50:欧州:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図51:欧州:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図52:ドイツ:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図53:ドイツ:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図54:フランス:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図55:フランス:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図56:英国:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図57:英国:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図58:イタリア:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図59:イタリア:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図60:スペイン:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図61:スペイン:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図62:ロシア:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図63:ロシア:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図64:その他:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図65:その他:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図66:ラテンアメリカ:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図67:ラテンアメリカ:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図68:ブラジル:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図69:ブラジル:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図70:メキシコ:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図71:メキシコ:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図72:その他:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図73:その他:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図74:中東およびアフリカ:医療用サイクロトロン市場:販売額(百万米ドル)、2020年および2025年

図75:中東およびアフリカ:医療用サイクロトロン市場:国別内訳(%)、2025年

図76:中東およびアフリカ:医療用サイクロトロン市場予測:販売額(百万米ドル)、2026年~2034年

図77:グローバル:医療用サイクロトロン産業:SWOT分析

図78:グローバル:医療用サイクロトロン産業:バリューチェーン分析

図79:グローバル:医療用サイクロトロン産業:ポーターのファイブフォース分析

医療用サイクロトロンは、荷電粒子を加速し、医療目的で利用する粒子加速器の一種でございます。主に陽子や重陽子などの粒子を電磁場によって螺旋状に加速させ、高い運動エネルギーを持たせます。この加速された粒子を特定の標的物質に衝突させることで、陽電子放出核種(PET検査用)や治療用核種、あるいは直接がん治療に用いられる陽子線などを生成いたします。病院や研究施設に設置され、診断から治療まで幅広い医療分野で不可欠な装置となっております。

種類としましては、加速する粒子の種類やエネルギーによって分類されます。例えば、陽子を加速する「陽子サイクロトロン」や、重陽子を加速する「重陽子サイクロトロン」がございます。PET検査用の核種製造に特化した比較的小型の低エネルギーサイクロトロンから、陽子線治療に用いられる高エネルギーの大型サイクロトロンまで多岐にわたります。PET核種としては、フッ素18(18F)、炭素11(11C)、窒素13(13N)、酸素15(15O)などが代表的で、これらは半減期が短いため、医療機関内で製造し、速やかに使用する必要がございます。近年では、ガリウム68(68Ga)やジルコニウム89(89Zr)といった長半減期核種の製造も可能になっております。

主な用途としましては、まず「PET(陽電子放出断層撮影)検査」が挙げられます。サイクロトロンで製造された陽電子放出核種を標識した薬剤(例:18F-FDG)を患者に投与し、体内の代謝活動や血流、受容体分布などを画像化することで、がんの早期発見、転移・再発診断、心疾患や脳神経疾患(アルツハイマー病、パーキンソン病など)の診断に貢献しております。次に「放射線治療」でございます。特に「陽子線治療」は、サイクロトロンで加速された高エネルギー陽子線を利用し、がん病巣にピンポイントで放射線を照射する治療法です。陽子線は体内で特定の深さでエネルギーを最大限に放出する「ブラッグピーク」という特性を持つため、腫瘍に集中して線量を投与し、周辺の正常組織へのダメージを最小限に抑えることが可能で、脳腫瘍、頭頸部がん、小児がんなどで有効性が示されております。また、治療用核種(例:アクチニウム225、ルテチウム177)の製造にも利用され、標的アイソトープ治療(RI内用療法)への応用も進んでおります。

関連技術としましては、まずPET検査の精度を高める「PET/CT」や「PET/MRI」といった複合画像診断装置がございます。これらはPETで得られる機能情報とCTやMRIによる形態情報を統合し、病変の正確な位置特定を可能にします。また、サイクロトロンで製造された核種から放射性医薬品を合成・精製する「放射性薬剤学(ラジオケミストリー)」の技術は不可欠です。核種製造のための「ターゲットシステム」や、加速された粒子を目的の場所へ導く「ビーム輸送システム」、そして放射線から作業者や環境を保護するための「遮蔽技術」も重要でございます。さらに、放射性医薬品の品質を保証するための「品質管理(QC)」や、サイクロトロンの運転を最適化し、治療計画を支援する「AI・機械学習」の導入も進められております。これらの技術が連携することで、医療用サイクロトロンの診断・治療効果が最大限に引き出されております。