❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

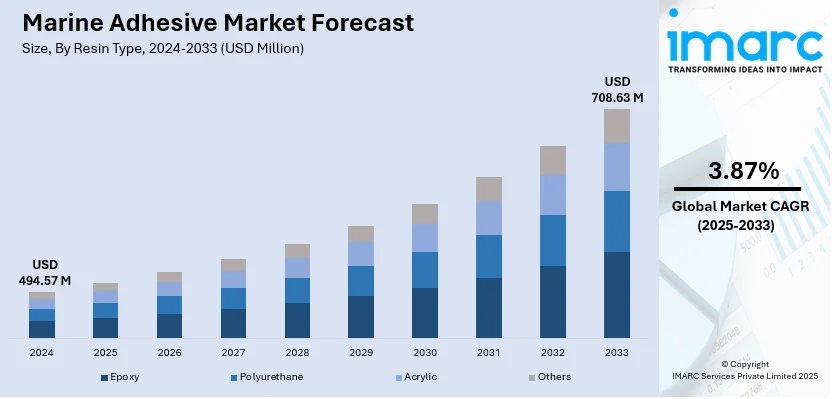

世界の船舶用接着剤市場は、2024年に4億9,457万米ドルと評価され、2033年には年平均成長率3.87%で7億863万米ドルに達すると予測されている。2024年現在、アジア太平洋地域が市場の42.0%以上を占め、最大のシェアを誇る。

この市場は、造船、修理、メンテナンスにおける高性能接着ソリューションへの需要の高まり、船舶構造における軽量素材の採用増加、エポキシ、ポリウレタン、アクリル接着剤の技術進歩(耐水性、耐久性、防食性の向上)によって牽引されている。また、厳しい環境規制が環境に優しく溶剤フリーの接着剤の需要を促進し、商業用およびレクリエーション用ボート、オフショア構造物、海軍用途の成長も市場拡大を後押ししている。

主要なトレンドとしては、レクリエーション用および商業用ボートの拡大が挙げられる。船舶の生産とメンテナンスの増加に伴い、強力で耐水性のある接着ソリューションが不可欠となっている。海洋観光、ヨット所有、レジャーボートの成長がレクリエーション分野での接着剤消費を促進し、世界の貿易と貨物輸送の増加が商業船舶の建造と修理における耐久性のある接着剤の需要を押し上げている。例えば、インド政府は2024年1月に、河川クルーズ観光に450億ルピーを投資し、2047年までに水路を8から26へ、クルーズ回路を17から80へ拡大する計画を発表した。また、内陸水路による貨物貿易の強化に152億ルピーを割り当てている。接着剤は、構造的完全性の向上、腐食防止、船舶の長寿命化に重要な役割を果たし、新造船と改修の両方で不可欠である。

次に、海軍および防衛部門への投資増加も市場を牽引している。世界中の政府が海軍艦隊、潜水艦、巡視船に多額の予算を割り当てており、構造接着、シーリング、防食のための高度な接着剤が不可欠となっている。軍事用途では、過酷な海洋条件に耐えうる耐久性、耐水性、耐衝撃性のある接着剤が求められる。例えば、インド政府は2025年1月に、1.5兆ルピーを投じて60隻の大型海軍艦船を建造する計画を発表しており、これにより3兆ルピーの経済効果と1隻あたり14,000人の雇用創出が見込まれている。ポリウレタン、エポキシ、ハイブリッド接着剤の技術進歩は、過酷な運用環境における防衛船舶の長寿命と信頼性を支えている。

高性能接着剤への需要の高まりも顕著である。これらの接着剤は、造船、修理、オフショア構造物において極めて重要な役割を果たし、優れた接着強度、耐水性、耐久性を提供し、過酷な海洋環境に耐えるために不可欠である。造船業者は、柔軟性、耐衝撃性、多様な材料への接着能力から、高度なエポキシ、ポリウレタン、アクリル接着剤をますます採用している。オフショア構造物では、接着剤がシーリング、防食、構造的完全性を向上させる。海上貿易の増加、海軍への投資、オフショアエネルギープロジェクトも市場拡大をさらに促進している。

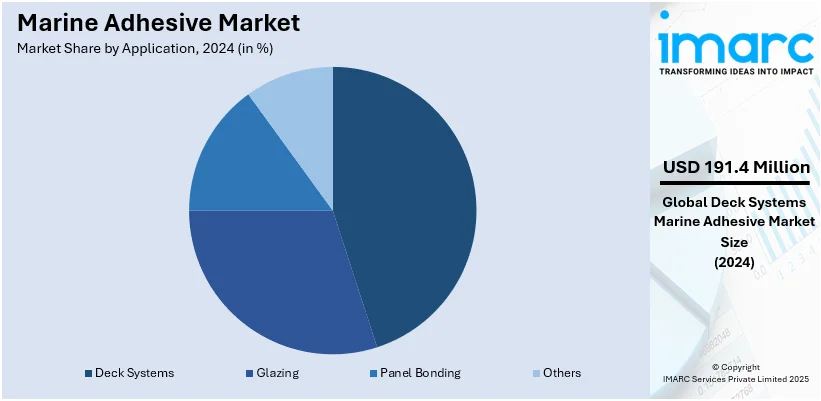

市場は樹脂タイプ、基材、用途、最終用途に基づいて分類される。樹脂タイプ別では、優れた強度、耐久性、耐水性を持つエポキシ接着剤が市場を支配している。金属、複合材、グラスファイバーなど多様な材料に優れた接着性を提供し、造船、修理、オフショア構造物に理想的である。基材別では、造船、ボート製造、オフショア構造物で広く使用されているプラスチックが市場をリードしている。軽量な船舶部品に不可欠な、強力で柔軟な接着を保証する。用途別には、デッキシステム、グレージング、パネル接着などが挙げられる。

2024年、海洋接着剤市場では、デッキシステムが市場シェアの約38.7%を占め、主要な地位を確立しています。これは、ボート、船舶、海洋構造物におけるデッキ材の固定に、強力で耐久性があり、水、塩分、温度変動に優れた耐性を持つ接着ソリューションが不可欠であるためです。これらの接着剤は、隙間を防ぎ、振動を低減し、メンテナンスを最小限に抑えることで安全性を高め、複合材や合成デッキ材の使用増加が需要をさらに押し上げています。海洋建設の進展に伴い、デッキシステム用接着剤は信頼性と耐久性のために極めて重要です。

用途別では、客船が市場を牽引しています。客船の建造とメンテナンスにおいて、耐久性、柔軟性、耐水性に優れた接着ソリューションへの高い需要があるためです。接着剤は、内装パネル、床材、デッキシステム、構造接着に広く使用され、安全性、快適性、長寿命を確保しています。豪華客船、フェリー、商業客船への投資増加に伴い、高性能接着剤の需要は拡大しており、特に耐火性、軽量性、環境に優しい接着剤が、規制遵守と船舶の耐久性・効率性向上を支援しています。

地域別では、2024年にアジア太平洋地域が42.0%以上の最大の市場シェアを占めました。これは、同地域の造船業の拡大、海上貿易の成長、海軍投資の増加によるものです。商業船舶の生産、漁船団、オフショアエネルギーインフラへの注力が高性能接着剤の需要を押し上げ、急速な工業化、費用対効果の高い製造、政府の強力な支援が市場成長を後押ししています。軽量素材と先進的な接着ソリューションへの重点がイノベーションを推進し、アジア太平洋地域の優位性を確立しています。

北米市場では、海軍投資の増加と商業船舶の生産が接着剤の採用を促進しています。防衛予算の拡大と造船活動の活発化は、構造的完全性、耐食性、耐久性を高める先進接着剤の需要に貢献しています。オフショアエネルギープロジェクトの増加も接着剤の採用を後押しし、貨物船のメンテナンスと修理における需要も高まっています。米国は2024年に北米市場の78.90%以上を占め、物流と貿易の成長を支える貨物船の増加が主な要因です。米国の輸出は2023年12月から98億ドル増加しており、接着剤は船舶の長寿命化と運用停止時間の短縮に貢献し、過酷な海洋環境に耐える効率的な接着技術が重視されています。

欧州市場では、燃料費の高騰が軽量で耐久性のある接着ソリューションの必要性を高め、接着剤の採用を促進しています。2020年以降、2022年6月にはディーゼル価格が45.2%、ガソリン価格が35.7%上昇し、運送会社は燃費効率の良い船舶を求めています。これにより、全体的な重量を削減しつつ構造的完全性を最適化するために接着剤の採用が増加しています。貨物輸送における梱包要件の増加や、持続可能性への取り組みも接着剤の需要を後押ししています。

ラテンアメリカ市場では、世界貿易の成長と交通手段としての客船の増加が、先進的な接着ソリューションの必要性を高めています。2024年にはラテンアメリカとカリブ海の輸出が約4.1%増加しており、海上貿易ルートの拡大は、船舶の長寿命化とメンテナンス効率を確保するための耐久性と柔軟性のある接着剤を必要としています。客船の地域間接続への依存も、高性能接着剤の需要を加速させています。

中東およびアフリカ市場では、観光用ボートの増加が、強力で耐候性のある接着ソリューションの需要を高めています。

沿岸観光の活況がボート生産を刺激し、構造補強のための耐久性のある海洋接着剤の需要を押し上げている。例えば、2024年1月から10月にかけてドバイでは前年同期比8%増の1496万人の宿泊客を記録し、観光業の堅調な成長を示している。レジャー・レクリエーション用ボートへの嗜好の高まりは、船舶の長寿命化を保証する高性能接着剤の必要性を増幅させている。観光用ボートは過酷な海洋条件に耐える効率的なシーリングおよび接着ソリューションを求め、接着剤の採用を促進。観光インフラへの投資増加は軽量ボートの生産を後押しし、海洋接着剤の需要を強化している。船舶の耐久性と性能への重視は、接着剤技術の進歩を促し、観光用ボートの増加は建設およびメンテナンスにおける海洋接着剤の統合を加速させている。ボートメーカーが耐久性と効率性を優先するにつれて、高強度接着材料の需要が高まり、水上観光活動の拡大は海洋接着剤の用途をさらに広げ、長期的な構造的完全性を確保している。

海洋接着剤市場は、イノベーション、材料の進歩、海洋建設活動の拡大により、競争が激しい。企業は、造船、修理、オフショア用途の進化する需要を満たすため、優れた耐水性、柔軟性、耐久性を持つ高性能接着剤の開発に注力している。また、増加する規制要件に対応し、環境に優しく、低VOC(揮発性有機化合物)、溶剤フリーの配合へと移行している。市場プレーヤーは、製品差別化、強化された接着ソリューション、造船業者や海洋部品メーカーとの戦略的パートナーシップを通じて競争力を高めている。流通ネットワークの拡大、強力な研究開発(R&D)投資、高度な接着技術が競争をさらに激化させている。軽量で耐腐食性のソリューションに対する需要の高まりが市場を形成し続け、継続的な製品の進歩を推進している。主要企業には、3M Company、Bostik SA、Gurit AG、H.B. Fuller Company、Henkel AG & Co. KGaA、Huntsman International LLC、Illinois Tool Works、Parson Adhesives Inc.、Scott Bader Company Ltd.、Sika Services AGなどが挙げられる。

最近の動向として、2024年11月にはArxadaがChinaCoat 2024で海洋防汚用の最先端Omadine®技術と、耐久性と環境上の利点を向上させる接着剤添加剤を展示する計画を発表。同月、HenkelはCelaneseと提携し、回収したCO2排出物を利用した持続可能な接着剤製造に取り組むことを発表した。これはバリューチェーン全体での循環性を支援する。2024年9月には、Bostikが60%バイオベース材料で構成された高性能接着剤Fast Glue Ultra+を導入し、接着剤分野の持続可能性を強化。また、BioBond Adhesives, Inc.は植物ベースの生分解性接着剤の開発のため本社と研究所を設立し、従来の接着剤に代わる環境に優しい海洋接着剤の商業化を目指している。2024年5月、3Mはネブラスカ州の施設に6700万ドルを投資し、9万平方フィートを増築、40の新規雇用を創出すると発表。これは海洋接着剤の需要増に対応するための製造能力強化が主な焦点である。2024年2月には、Henkelが保護コーティングおよびシーリングソリューションの専門企業である米国のSeal for Life Industriesを買収し、海洋接着剤ポートフォリオとMRO(メンテナンス、修理、運用)プラットフォームを強化した。

本レポートは、2019年から2033年までの海洋接着剤市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立つ。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤー、買い手の力、代替品の脅威の影響を評価し、海洋接着剤産業内の競争レベルとその魅力を分析するのに役立つ。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置に関する洞察を提供する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の船舶用接着剤市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の船舶用接着剤市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の船舶用接着剤市場 – 樹脂タイプ別内訳

6.1 エポキシ

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 ポリウレタン

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 アクリル

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 その他

6.4.1 過去および現在の市場トレンド (2019-2024)

6.4.2 市場予測 (2025-2033)

6.5 樹脂タイプ別の魅力的な投資提案

7 世界の船舶用接着剤市場 – 基材別内訳

7.1 プラスチック

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 複合材料

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 金属

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 その他

7.4.1 過去および現在の市場トレンド (2019-2024)

7.4.2 市場予測 (2025-2033)

7.5 基材別の魅力的な投資提案

8 世界の船舶用接着剤市場 – 用途別内訳

8.1 デッキシステム

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 グレージング

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 パネル接着

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 その他

8.4.1 過去および現在の市場トレンド (2019-2024)

8.4.2 市場予測 (2025-2033)

8.5 用途別の魅力的な投資提案

9 世界の船舶用接着剤市場 – 最終用途別内訳

9.1 貨物船

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 客船

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 ボート

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2019-2024)

9.3.3 市場セグメンテーション

9.3.4 市場予測 (2025-2033)

9.4 その他

9.4.1 過去および現在の市場トレンド (2019-2024)

9.4.2 市場予測 (2025-2033)

9.5 最終用途別の魅力的な投資提案

10 世界の船舶用接着剤市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場促進要因

10.1.1.2 過去および現在の市場トレンド (2019-2024)

10.1.1.3 樹脂タイプ別市場内訳

10.1.1.4 基材別市場内訳

10.1.1.5 用途別市場内訳

10.1.1.6 最終用途別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場促進要因

10.1.2.2 過去および現在の市場トレンド (2019-2024)

10.1.2.3 樹脂タイプ別市場内訳

10.1.2.4 基材別市場内訳

10.1.2.5 用途別市場内訳

10.1.2.6 最終用途別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 過去および現在の市場トレンド (2019-2024)

10.2.1.3 樹脂タイプ別市場内訳

10.2.1.4 基材別市場内訳

10.2.1.5 用途別市場内訳

10.2.1.6 エンドユース別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 樹脂タイプ別市場内訳

10.2.2.4 基材別市場内訳

10.2.2.5 用途別市場内訳

10.2.2.6 エンドユース別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 イギリス

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 樹脂タイプ別市場内訳

10.2.3.4 基材別市場内訳

10.2.3.5 用途別市場内訳

10.2.3.6 エンドユース別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 樹脂タイプ別市場内訳

10.2.4.4 基材別市場内訳

10.2.4.5 用途別市場内訳

10.2.4.6 エンドユース別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 樹脂タイプ別市場内訳

10.2.5.4 基材別市場内訳

10.2.5.5 用途別市場内訳

10.2.5.6 エンドユース別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 樹脂タイプ別市場内訳

10.3.1.4 基材別市場内訳

10.3.1.5 用途別市場内訳

10.3.1.6 エンドユース別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 樹脂タイプ別市場内訳

10.3.2.4 基材別市場内訳

10.3.2.5 用途別市場内訳

10.3.2.6 エンドユース別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 樹脂タイプ別市場内訳

10.3.3.4 基材別市場内訳

10.3.3.5 用途別市場内訳

10.3.3.6 エンドユース別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 樹脂タイプ別市場内訳

10.3.4.4 基材別市場内訳

10.3.4.5 用途別市場内訳

10.3.4.6 エンドユース別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 樹脂タイプ別市場内訳

10.3.5.4 基材別市場内訳

10.3.5.5 用途別市場内訳

10.3.5.6 エンドユース別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 樹脂タイプ別市場内訳

10.3.6.4 基材別市場内訳

10.3.6.5 用途別市場内訳

10.3.6.6 エンドユース別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 樹脂タイプ別市場内訳

10.4.1.4 基材別市場内訳

10.4.1.5 用途別市場内訳

10.4.1.6 エンドユース別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 樹脂タイプ別市場内訳

10.4.2.4 基材別市場内訳

10.4.2.5 用途別市場内訳

10.4.2.6 エンドユース別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024年)

10.4.3.2 市場予測 (2025-2033年)

10.5 中東およびアフリカ

10.5.1 市場の推進要因

10.5.2 過去および現在の市場動向 (2019-2024年)

10.5.3 樹脂タイプ別市場の内訳

10.5.4 基材別市場の内訳

10.5.5 用途別市場の内訳

10.5.6 最終用途別市場の内訳

10.5.7 国別市場の内訳

10.5.8 主要企業

10.5.9 市場予測 (2025-2033年)

10.6 地域別の魅力的な投資提案

11 世界の船舶用接着剤市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレイヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 3Mカンパニー

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 財務状況

12.1.5 SWOT分析

12.1.6 主要なニュースとイベント

12.2 ボスティックSA

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 グリットAG

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 財務状況

12.3.5 SWOT分析

12.3.6 主要なニュースとイベント

12.4 H.B.フラーカンパニー

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 財務状況

12.4.5 SWOT分析

12.4.6 主要なニュースとイベント

12.5 ヘンケルAG & Co. KGaA

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 財務状況

12.5.5 SWOT分析

12.5.6 主要なニュースとイベント

12.6 ハンツマン・インターナショナルLLC (ハンツマン・コーポレーション)

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要なニュースとイベント

12.7 イリノイ・ツール・ワークス

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 財務状況

12.7.5 SWOT分析

12.7.6 主要なニュースとイベント

12.8 パーソン・アドヒーシブズ・インク

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 SWOT分析

12.8.5 主要なニュースとイベント

12.9 スコット・ベイダー・カンパニーLtd.

12.9.1 事業概要

12.9.2 製品ポートフォリオ

12.9.3 事業戦略

12.9.4 SWOT分析

12.10 シーカ・サービスAG (シーカAG)

12.10.1 事業概要

12.10.2 製品ポートフォリオ

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要なニュースとイベント

このリストは企業の一部のみであり、完全なリストはレポートに記載されています。

13 世界の船舶用接着剤市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

海洋接着剤は、船舶、海洋構造物、および水中環境といった過酷な条件下で使用されるために特別に設計された接着剤です。これらの接着剤には、優れた耐水性、耐塩水性、耐候性、耐紫外線性、耐薬品性、そして振動や衝撃に対する高い耐性が求められます。主な役割は、FRP(繊維強化プラスチック)、木材、金属、プラスチック、ゴムなど、多種多様な素材を強固に接合し、シーリング(密閉)、および補修を行うことです。

種類としては、いくつかの主要なタイプが存在します。エポキシ系接着剤は、非常に強力な接着力と高い硬度、優れた耐水性および耐薬品性を特徴とし、構造的な接合やFRPの補修に広く利用されます。硬化には比較的時間がかかり、硬化後は硬く脆い傾向がある製品もあります。ポリウレタン系接着剤は、高い弾力性と柔軟性を持ち、振動吸収性や耐衝撃性に優れています。そのため、デッキと船体の接合部や窓のシーリングなど、動きのある部分やシーリング用途に適していますが、紫外線に弱い製品も存在します。MSポリマー系接着剤は、シリル化ウレタンを主成分とし、無溶剤で低臭、環境負荷が低いことが特徴です。優れた耐候性、耐水性、弾力性を持ち、多様な素材に強力に接着し、塗装も可能です。変成シリコーン系接着剤も同様に、シリコーンの特性に加えて接着力や塗装性を向上させたもので、幅広い用途で利用されます。シリコーン系接着剤は、耐熱性、耐寒性、耐候性に優れ、柔軟性がありますが、接着力は他のタイプに劣る場合があり、主にシーリング用途に用いられます。

用途は非常に多岐にわたります。船体構造の接着では、FRP船のハルとデッキの接合、隔壁の固定などに不可欠です。デッキ材の固定では、チーク材などの木製デッキをFRPや金属デッキに強固に接着するために使用されます。窓やハッチ、スカイライトのシーリングには、水密性を確保するために欠かせません。配管やケーブルの固定、シーリングにも用いられ、振動対策や水密性の維持に貢献します。艤装品、例えばクリート、レール、アンテナベースなどの取り付けにも使用され、確実な固定と防水性を両立させます。緊急時の水中での漏水補修や、FRPのひび割れや損傷の補修にも活用されます。

関連技術としては、接着性能を最大限に引き出すための表面処理技術が非常に重要です。これには、被着材の脱脂、研磨、そしてプライマーの塗布などが含まれます。プライマー技術は、接着剤と被着材の密着性を向上させ、接着部の耐久性を高めるために不可欠です。2液性接着剤の正確な混合や、均一な塗布を実現するための混合・塗布技術も重要視されています。硬化時間を短縮するための加熱や紫外線照射といった硬化促進技術も開発されています。接着部の品質を評価するための非破壊検査技術、例えば超音波探傷やX線検査も利用されます。近年では、VOC(揮発性有機化合物)の削減や低臭化、さらには生分解性材料の開発など、環境対応技術の進化も進んでいます。また、FRPなどの複合材料の進化に伴い、それらの特性に最適化された接着剤の開発も活発に行われています。