❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

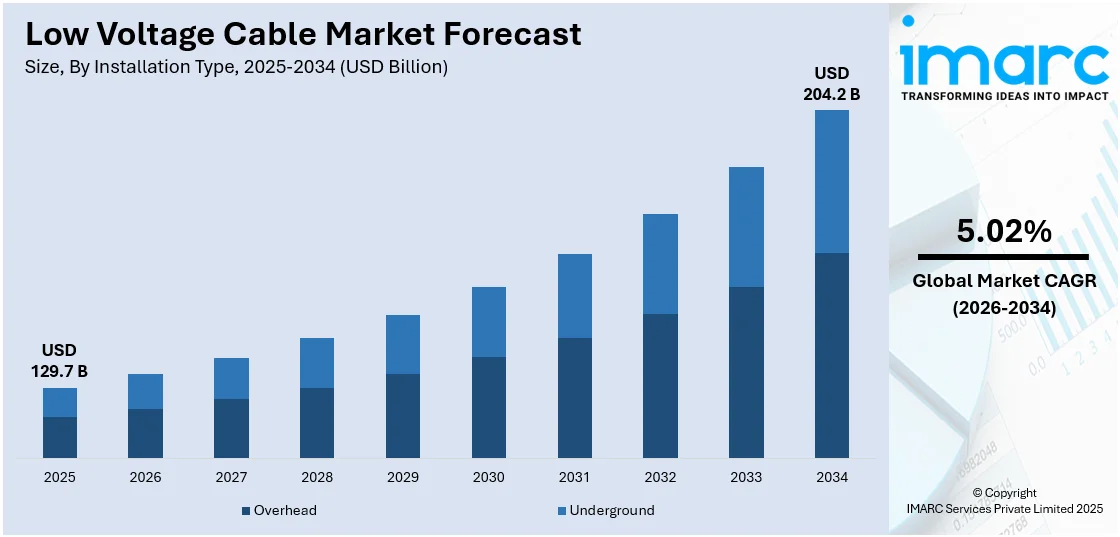

世界の低電圧(LV)ケーブル市場は、2025年に1297億ドルと評価され、2034年には2042億ドルに達すると予測されており、2026年から2034年までの年平均成長率(CAGR)は5.02%です。2025年現在、アジア太平洋地域が市場を牽引しています。

この市場成長の主な推進要因は多岐にわたります。まず、自動車産業の著しい成長、特に電気自動車(EV)の生産増加がLVケーブルの需要を大きく押し上げています。国際エネルギー機関によると、2023年の世界のEV販売台数は約1400万台に達し、前年比35%増を記録しました。EVの普及を促進する政府のインセンティブも、LVケーブル市場の動向に深く影響しています。

次に、老朽化したインフラの近代化が進められていることも重要な要因です。2021年に制定されたインフラ投資雇用法(IIJA)では、電力網の強靭化と近代化を含むエネルギー関連プログラムに約650億ドルが割り当てられました。LVケーブルは、古い電力システムのアップグレードにおいて、安全で効率的なエネルギー供給を確保するために不可欠な役割を果たします。

さらに、急速な自動化とスマートグリッドの普及も市場拡大に貢献しています。スマートグリッドは、より精密な電力制御、監視、配電を可能にし、効率の最適化と廃棄物の削減に寄与します。例えば、米国の住宅用スマートメーターは2012年の4000万台未満から2022年には1億台以上に増加しており、LVケーブルはこれらの相互接続されたインテリジェントなエネルギーネットワークの構築に不可欠です。産業プロセスの自動化も、信頼性の高いLVケーブルの需要を生み出しています。

その他、住宅、商業、産業部門における電力需要の増加、都市化とインフラ拡張、太陽光や風力などの再生可能エネルギー導入の加速、スマートビルディング技術の継続的な進歩、送電網の近代化、農村電化プロジェクトなども市場成長を後押ししています。米国では、再生可能エネルギープロジェクトへの投資拡大やEVインフラの整備、政府のクリーンエネルギー推進プログラム(EPAなど)が市場を牽引しています。

市場は設置タイプ、材料、架空製品、地中製品、エンドユーザーに基づいてセグメント化されています。設置タイプ別では、架空ケーブルが2025年に市場シェアをリードしています。これは、費用対効果の高さ、設置の容易さ、多様な地形への適応性、洪水などの自然災害に対する回復力、そして開発途上国における電力網の拡大と急速なインフラ開発によって支えられています。材料と設計の進歩も、架空ケーブルの性能と耐久性を向上させています。

低電圧(LV)ケーブル市場は、世界的な都市化、工業化、再生可能エネルギーへの移行、送電網の近代化、技術革新を背景に力強い成長を遂げています。

材料別では、アルミニウムが2025年に市場シェアを支配すると予測され、軽量性、費用対効果、長距離送電における優位性から選好されています。特に再生可能エネルギー設備など、重量とコストが重要な分野での需要が高く、優れた導電率対重量比も現代のエネルギーインフラに適しています。

架空製品では、電力伝送に不可欠な導体が最大のセグメントです。公益事業、製造業、建設業からの需要に加え、アルミニウム合金や複合コアなどの材料技術革新が、高電流容量、抵抗損失の低減、効率向上を実現しています。再生可能エネルギーへの移行、交通機関の電化、送電網の近代化、スマートグリッドへの投資も、高度な導体システムの需要を促進しています。

地中製品では、高温耐性と優れた電気特性を持つXLPEケーブルが市場をリードしています。公益事業や産業用途などの高ストレス環境で広く採用され、湿気や化学的劣化に対する高い耐性により耐久性も向上しています。持続可能なエネルギーシステムと送電網の近代化への注力、および製造技術の進歩が、XLPEケーブルの性能と費用対効果を高め、市場での優位性を確立しています。

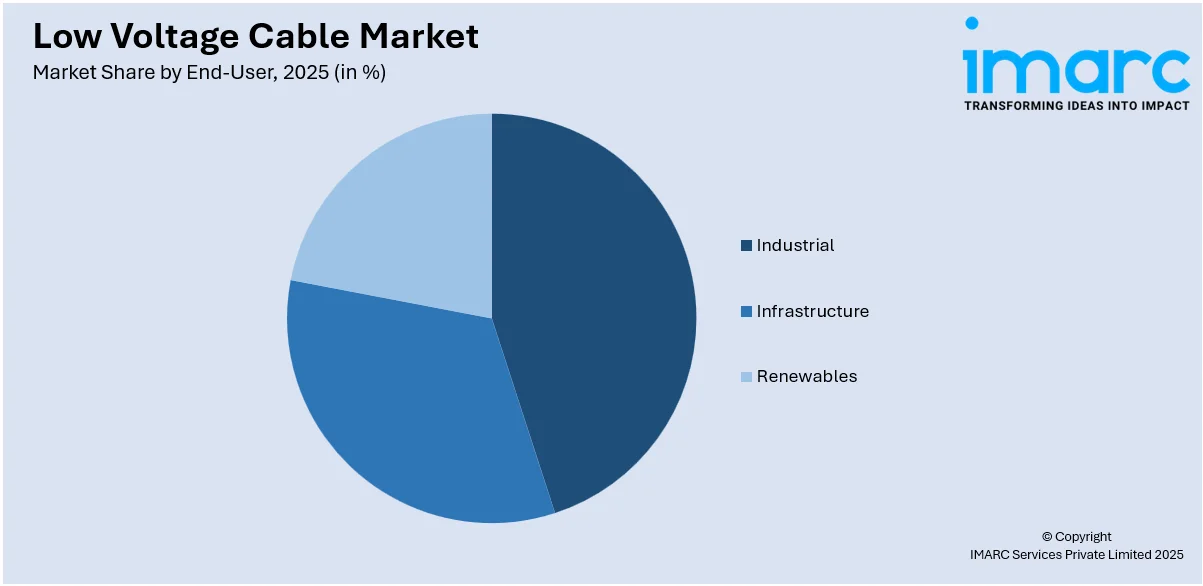

最終用途別では、産業分野が2025年に市場を牽引します。自動化、デジタル化、エネルギー効率の高い実践が主要な推進要因であり、製造業からヘルスケアまで、LVケーブルに依存する高度な電気システムが統合されています。再生可能エネルギー設備の拡大、電気自動車製造の増加、厳格な安全規制への準拠も、産業セグメントにおける高品質LVケーブルシステムの需要を強化しています。

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めました。中国、インド、日本などの急速な都市化と工業化がLVケーブルの需要を増加させています。政府の政策に支えられた再生可能エネルギープロジェクトへの投資、老朽化したインフラの近代化、技術革新、スマートグリッド技術の採用、交通機関の電化も、この地域の市場成長を後押ししています。

米国市場は、活況を呈する建設・インフラ部門からの需要増加により力強く成長しています。2023年の建設支出総額は約2兆711億ドルに達し、その多くが電気設備に充てられました。IoT技術や省エネソリューションを備えたスマートハウスでのLVケーブル利用が増加し、連邦政府のインフラ投資計画「アメリカン・ジョブズ・プラン」が送電網の近代化と拡張を促進しています。SouthwireやGeneral Cableなどの主要企業は持続可能でエネルギー効率の高い製品を提供し、政府の再生可能エネルギー推進も市場成長を後押ししています。

欧州市場も着実に成長しており、都市化、建設活動の増加(2023年の建設生産高は約1.3兆ユーロ)、厳格なエネルギー効率基準が要因です。EUグリーンディールなどの厳しいエネルギー政策は、持続可能な高性能ケーブルの需要を生み出しています。NexansやPrysmian Groupなどの大手企業は、地域の環境要件に合わせた革新的なケーブル材料の開発に注力し、都市インフラプロジェクトやスマートシティ構想も需要に貢献しています。欧州がエネルギー効率と炭素排出量削減に取り組む中、LVケーブルの重要性は増しています。

アジア太平洋地域では、フィリピンのバターン・カビテ連絡橋(推定39.1億ドル)のような大規模インフラプロジェクトや、中国の住宅・商業・産業建設への多額の投資が、LVケーブルの需要を大幅に増加させています。スマートシティと産業オートメーションの推進も、高品質LVケーブルの需要をさらに高める要因となっています。

低電圧ケーブル市場は、インフラ、住宅、商業、産業プロジェクト、再生可能エネルギー分野への大規模投資に牽引され、世界的に著しい成長を遂げています。特に、アジア太平洋地域では、インドや日本を中心に地域的な低電圧ケーブルの需要が高まっており、LS Cable & Systemや古河電気などの主要企業が費用対効果の高いソリューションを提供しています。

ラテンアメリカ、特にブラジルでは、政府のイニシアチブや米州開発銀行(IDB)などの国際開発機関が支援する大規模インフラプロジェクトにより、低電圧ケーブル市場が上昇傾向にあります。IDBは、サントス港のターミナル拡張(4億3,000万米ドルのシンジケートローン)や北東地域の生産開発プログラム(PRODEPRO、3億米ドル)など、ブラジルのインフラ開発に重要な役割を果たしています。サンパウロとカンピーナスを結ぶ都市間鉄道北軸のような官民連携プロジェクトも進んでおり、これらは交通、通信、エネルギーシステムにおける低電圧ケーブルの膨大な需要を生み出し、ブラジルをラテンアメリカ地域最大の成長牽引役の一つにしています。

中東およびアフリカ地域では、インフラ、住宅、商業、産業プロジェクトへの巨額投資により、低電圧ケーブル市場は驚異的な成長が見込まれています。サウジアラビアは、2025年から2028年の間に年間1,750億米ドル以上を産業およびメガプロジェクト(NEOM、紅海リゾートなど)に投資する計画で、地域の建設景観を大きく変えるでしょう。これらの進展は、電力インフラ、建物、通信システムを支える建設資材や低電圧ケーブルの需要を増加させます。スマートシティ構想や都市化の進展も、持続可能な建築における現代的な電気ソリューションの必要性を高め、2025年以降もこの地域の経済成長に大きく貢献すると予測されています。

競争環境においては、主要市場プレイヤーは革新的で効率的な低電圧ケーブル製品の開発に研究開発(R&D)活動を活発に行っています。彼らは、強化された絶縁性、優れた導電性、信頼性の向上を備えたケーブルを開発し、多様な産業、インフラ、再生可能エネルギー分野の絶えず変化するニーズに適応しています。また、持続可能性と環境責任への世界的な注目が高まる中、主要メーカーはリサイクル可能で環境に優しい材料を製品に採用しています。さらに、生産能力を向上させるため、新しい製造施設の建設や既存施設の近代化にも投資しています。主要企業には、Prysmian Group、Nexans S.A、General Cable、ABB Group、住友電気工業などが挙げられます。

最近の動向としては、2024年11月にNexans SAが米国のAmerCable部門をMattr Corpに2億8,000万米ドルで売却することに合意し、Mattrの米国市場での地位を強化しました。2024年4月には、PrysmianがEncore Wireを約40.9億米ドルで買収し、北米でのプレゼンスを拡大しました。2023年には、Nexansが電気・ハイブリッド航空機向けの新しい高電圧ケーブルを発表し、ABBがシーメンスの低電圧NEMAモーター事業の買収を完了、Prysmian Groupが太陽光発電向けケーブルソリューション「Prysmian Prysolar」を導入するなど、活発な動きが見られます。

本レポートは、2020年から2034年までの低電圧ケーブル市場に関する包括的な定量分析を提供します。分析の基準年は2025年、予測期間は2026年から2034年で、市場の推進要因、課題、機会、および地域別の成長市場に関する最新情報を提供します。また、ポーターのファイブフォース分析を通じて、市場の競争レベルと魅力度を評価し、ステークホルダーが競争環境を理解するための詳細な企業プロファイルも含まれています。対象セグメントは、設置タイプ(架空、地下)、材料(銅、アルミニウム)、製品(導体、PVCケーブル、XLPEケーブルなど)、エンドユーザー(インフラ、産業、再生可能エネルギー)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカ)にわたります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の低電圧ケーブル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 設置タイプ別市場内訳

5.5 材料別市場内訳

5.6 架空製品別市場内訳

5.7 地中製品別市場内訳

5.8 エンドユーザー別市場内訳

5.9 地域別市場内訳

5.10 市場予測

6 設置タイプ別市場内訳

6.1 架空

6.1.1 市場トレンド

6.1.2 市場予測

6.2 地中

6.2.1 市場トレンド

6.2.2 市場予測

7 材料別市場内訳

7.1 銅

7.1.1 市場トレンド

7.1.2 市場予測

7.2 アルミニウム

7.2.1 市場トレンド

7.2.2 市場予測

8 架空製品別市場内訳

8.1 導体

8.1.1 市場トレンド

8.1.2 市場予測

8.2 金具・器具

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地中製品別市場内訳

9.1 PVCケーブル

9.1.1 市場トレンド

9.1.2 市場予測

9.2 XLPEケーブル

9.2.1 市場トレンド

9.2.2 市場予測

9.3 ケーブル端末

9.3.1 市場トレンド

9.3.2 市場予測

9.4 ケーブルジョイント

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 エンドユーザー別市場内訳

10.1 インフラ

10.1.1 市場トレンド

10.1.2 主要な最終用途セグメント

10.1.2.1 商業用および住宅用

10.1.2.2 輸送

10.1.2.3 その他

10.1.3 市場予測

10.2 産業用

10.2.1 市場トレンド

10.2.2 主要な最終用途セグメント

10.2.2.1 公益事業

10.2.2.2 石油・ガス

10.2.2.3 鉱業

10.2.2.4 化学・石油化学

10.2.2.5 その他

10.2.3 市場予測

10.3 再生可能エネルギー

10.3.1 市場トレンド

10.3.2 セグメント別市場内訳

10.3.2.1 風力

10.3.2.2 太陽光

10.3.3 市場予測

11 地域別市場内訳

11.1 アジア太平洋

11.1.1 市場トレンド

11.1.2 市場予測

11.2 ヨーロッパ

11.2.1 市場トレンド

11.2.2 市場予測

11.3 北米

11.3.1 市場動向

11.3.2 市場予測

11.4 中東およびアフリカ

11.4.1 市場動向

11.4.2 市場予測

11.5 ラテンアメリカ

11.5.1 市場動向

11.5.2 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 プリズミアン・グループ

16.3.2 ネクサンスS.A

16.3.3 ジェネラル・ケーブル

16.3.4 ABBグループ

16.3.5 住友電気工業

16.3.6 NKコミュニケーションズ

16.3.7 アンコール・ワイヤー・コーポレーション

16.3.8 フィノレックス・ケーブルズ

16.3.9 TEコネクティビティ

16.3.10 カレドニアン・ケーブルズ

16.3.11 ポリキャブ・ワイヤーズ

16.3.12 レオニAG

16.3.13 サウスワイヤー・カンパニー, LLC

16.3.14 ワンダ・グループ

16.3.15 杭州ケーブル

図のリスト

図1:グローバル:低電圧ケーブル市場:主要な推進要因と課題

図2:グローバル:低電圧ケーブル市場:販売額(10億米ドル)、2020-2025年

図3:グローバル:低電圧ケーブル市場:設置タイプ別内訳(%)、2025年

図4:グローバル:低電圧ケーブル市場:材料別内訳(%)、2025年

図5:グローバル:低電圧ケーブル市場:架空製品タイプ別内訳(%)、2025年

図6:グローバル:低電圧ケーブル市場:地中製品タイプ別内訳(%)、2025年

図7:グローバル:低電圧ケーブル市場:エンドユーザー別内訳(%)、2025年

図8:グローバル:低電圧ケーブル市場:地域別内訳(%)、2025年

図9:グローバル:低電圧ケーブル市場予測:販売額(10億米ドル)、2026-2034年

図10:グローバル:低電圧ケーブル産業:SWOT分析

図11:グローバル:低電圧ケーブル産業:バリューチェーン分析

図12:グローバル:低電圧ケーブル産業:ポーターの5つの力分析

図13:グローバル:低電圧ケーブル(架空)市場:販売額(10億米ドル)、2020年および2025年

図14:グローバル:低電圧ケーブル(架空)市場予測:販売額(10億米ドル)、2026-2034年

図15:グローバル:低電圧ケーブル(地中)市場:販売額(10億米ドル)、2020年および2025年

図16:グローバル:低電圧ケーブル(地中)市場予測:販売額(10億米ドル)、2026-2034年

図17:グローバル:低電圧ケーブル(銅)市場:販売額(10億米ドル)、2020年および2025年

図18:グローバル:低電圧ケーブル(銅)市場予測:販売額(10億米ドル)、2026-2034年

図19:グローバル:低電圧ケーブル(アルミニウム)市場:販売額(10億米ドル)、2020年および2025年

図20:グローバル:低電圧ケーブル(アルミニウム)市場予測:販売額(10億米ドル)、2026-2034年

図21:グローバル:低電圧ケーブル(導体)市場:販売額(10億米ドル)、2020年および2025年

図22:グローバル:低電圧ケーブル(導体)市場予測:販売額(10億米ドル)、2026-2034年

図23:グローバル:低電圧ケーブル(継手および固定具)市場:販売額(10億米ドル)、2020年および2025年

図24:グローバル:低電圧ケーブル(継手および固定具)市場予測:販売額(10億米ドル)、2026-2034年

図25:世界:低電圧ケーブル(その他の架空製品)市場:販売額(10億米ドル単位)、2020年および2025年

図26:世界:低電圧ケーブル(その他の架空製品)市場予測:販売額(10億米ドル単位)、2026年~2034年

図27:世界:低電圧ケーブル(PVCケーブル)市場:販売額(10億米ドル単位)、2020年および2025年

図28:世界:低電圧ケーブル(PVCケーブル)市場予測:販売額(10億米ドル単位)、2026年~2034年

図29:世界:低電圧ケーブル(XLPEケーブル)市場:販売額(10億米ドル単位)、2020年および2025年

図30:世界:低電圧ケーブル(XLPEケーブル)市場予測:販売額(10億米ドル単位)、2026年~2034年

図31:世界:低電圧ケーブル(ケーブル終端処理)市場:販売額(10億米ドル単位)、2020年および2025年

図32:世界:低電圧ケーブル(ケーブル終端処理)市場予測:販売額(10億米ドル単位)、2026年~2034年

図33:世界:低電圧ケーブル(ケーブル接続部)市場:販売額(10億米ドル単位)、2020年および2025年

図34:世界:低電圧ケーブル(ケーブル接続部)市場予測:販売額(10億米ドル単位)、2026年~2034年

図35:世界:低電圧ケーブル(その他の地中製品)市場:販売額(10億米ドル単位)、2020年および2025年

図36:世界:低電圧ケーブル(その他の地中製品)市場予測:販売額(10億米ドル単位)、2026年~2034年

図37:世界:低電圧ケーブル(インフラ)市場:販売額(10億米ドル単位)、2020年および2025年

図38:世界:低電圧ケーブル(インフラ)市場予測:販売額(10億米ドル単位)、2026年~2034年

図39:世界:低電圧ケーブル(産業)市場:販売額(10億米ドル単位)、2020年および2025年

図40:世界:低電圧ケーブル(産業)市場予測:販売額(10億米ドル単位)、2026年~2034年

図41:世界:低電圧ケーブル(再生可能エネルギー)市場:販売額(10億米ドル単位)、2020年および2025年

図42:世界:低電圧ケーブル(再生可能エネルギー)市場予測:販売額(10億米ドル単位)、2026年~2034年

図43:アジア太平洋:低電圧ケーブル市場:販売額(10億米ドル単位)、2020年および2025年

図44:アジア太平洋:低電圧ケーブル市場予測:販売額(10億米ドル単位)、2026年~2034年

図45:ヨーロッパ:低電圧ケーブル市場:販売額(10億米ドル単位)、2020年および2025年

図46:ヨーロッパ:低電圧ケーブル市場予測:販売額(10億米ドル単位)、2026年~2034年

図47:北米:低電圧ケーブル市場:販売額(10億米ドル単位)、2020年および2025年

図48:北米:低電圧ケーブル市場予測:販売額(10億米ドル単位)、2026年~2034年

図49:中東・アフリカ:低電圧ケーブル市場:販売額(10億米ドル単位)、2020年および2025年

図50:中東・アフリカ:低電圧ケーブル市場予測:販売額(10億米ドル単位)、2026年~2034年

図51:ラテンアメリカ:低電圧ケーブル市場:販売額(10億米ドル単位)、2020年および2025年

図52:ラテンアメリカ:低電圧ケーブル市場予測:販売額(10億米ドル単位)、2026年~2034年

低電圧ケーブルは、主に交流600V以下または直流750V以下の電圧で使用される電線を指します。日本では、電気用品安全法やJIS規格においてこの電圧範囲が低電圧と定義されており、電力の供給や信号の伝送を安全に行うための基幹的な役割を担っています。導体、絶縁体、そして保護被覆(シース)から構成され、それぞれの材料や構造が用途に応じて最適化されています。導体は主に銅やアルミニウムが使われ、絶縁体は電流が外部に漏れるのを防ぎ、シースは物理的な損傷や環境要因からケーブルを保護します。

低電圧ケーブルには様々な種類があります。代表的なものとして、屋内配線に広く用いられる600Vビニル絶縁電線(IV線)や、より耐熱性・耐候性に優れ、幹線や動力配線に使われる600V架橋ポリエチレン絶縁ビニルシースケーブル(CVケーブル)があります。住宅や小規模ビルでコンセントや照明の配線によく使われる600Vビニル絶縁ビニルシースケーブル(VVFケーブル、VVRケーブル)も一般的です。また、制御回路に使用される多心構造の制御用ケーブル、高温環境に対応する耐熱電線、火災時にも一定時間機能を維持する耐火電線など、特殊な環境や要求に応じたケーブルも存在します。絶縁材料には、ポリ塩化ビニル(PVC)、架橋ポリエチレン(XLPE)、エチレンプロピレンゴム(EPR)などが用いられ、それぞれ耐熱性、耐水性、柔軟性などの特性が異なります。

これらのケーブルは、私たちの生活や産業のあらゆる場面で利用されています。住宅やオフィスビルでは、照明、コンセント、空調設備、情報通信機器への電力供給に不可欠です。工場やプラントでは、生産機械の動力源、制御システム、計測機器への配線として重要な役割を果たします。交通信号、街路灯、通信基地局の電源供給、太陽光発電システムにおける直流配線など、社会インフラの維持にも広く応用されています。特に、安全性と信頼性が求められる場所での電力供給において、低電圧ケーブルは欠かせない存在であり、その用途は多岐にわたります。

関連技術としては、まず絶縁技術が挙げられます。ケーブルの寿命や安全性を左右する絶縁体の材料選定(PVC、XLPE、EPRなど)や、その製造プロセスは非常に重要です。導体技術では、銅やアルミニウムの選定、柔軟性や許容電流を考慮した撚り線の構造が開発されています。また、外部からの機械的損傷、水分、化学物質、紫外線などからケーブルを保護するシース材料や構造も進化しています。ケーブルの接続には、接続端子、接続部、グランドなどのケーブルアクセサリーが用いられ、これらもケーブルシステム全体の信頼性を高める上で不可欠です。さらに、ケーブルを安全かつ効率的に配線するための電線管、ケーブルラック、ダクトなどの配線材料や、電磁干渉(EMI)を防ぐためのシールド技術も関連が深いです。日本のJIS規格や電気用品安全法といった安全基準への適合も、低電圧ケーブルの設計・製造における重要な技術的側面です。