❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

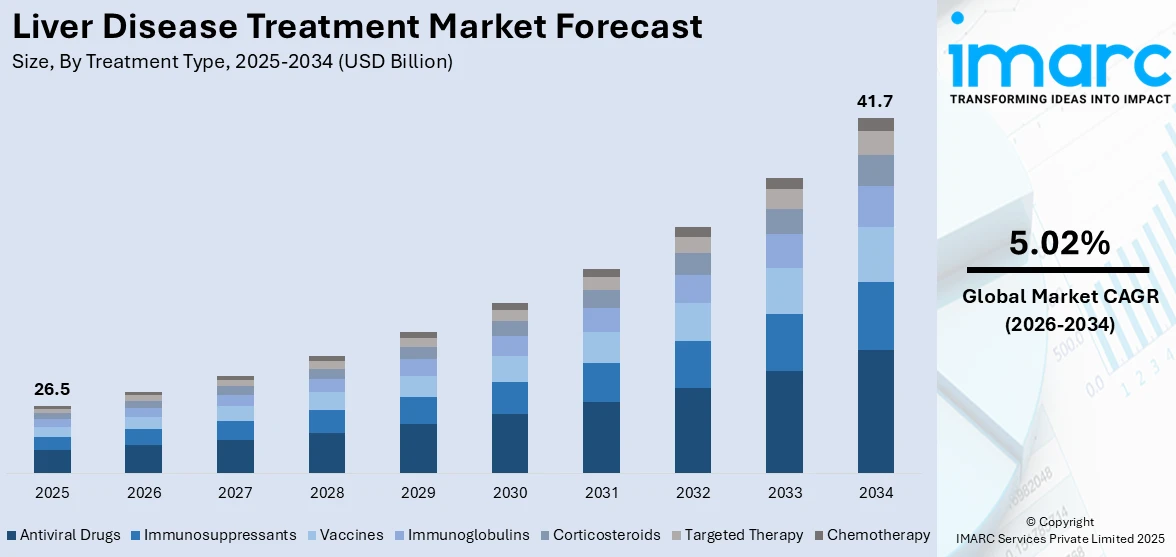

肝疾患治療の世界市場は、2025年に265億米ドルと評価され、2034年には417億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.02%で成長する見込みです。現在、北米が市場を牽引しており、2025年には38.6%の市場シェアを占めています。

この市場成長の主な要因としては、世界的な高齢者人口の増加、食生活の変化や運動不足といったライフスタイルの要因、肝炎、脂肪肝、肝硬変、肝がんなどの肝疾患の有病率上昇が挙げられます。また、早期発見への意識の高まり、先進的な治療法の利用可能性の向上、革新的な薬剤、標的療法、低侵襲手術の開発も市場を後押ししています。政府の支援策、医療インフラの改善、医療保険の普及も患者が治療を求める動機となっています。

地域別では、北米、特に米国が市場を主導しています。これは、非アルコール性脂肪性肝疾患(NAFLD)や肝炎といった肝疾患の増加に加え、肥満や糖尿病の罹患率上昇が主要なリスク要因となっているためです。米国は、C型肝炎、NAFLD、アルコール性肝疾患などの慢性肝疾患の有病率が高く、強固な医療インフラ、広範な保険適用、高度な診断施設、そして標的療法や抗ウイルス薬への多大な研究開発投資が市場の成長を支えています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **NAFLDへの注力強化:** 肥満と糖尿病の増加に伴い、NAFLDが肝疾患治療の主要な焦点となっています。早期発見のための高度な画像診断技術、バイオマーカー、スクリーニングプログラムが統合され、製薬企業は新規治療薬の臨床試験を優先し、個別化された治療アプローチが重視されています。

2. **製薬分野の拡大:** 製薬企業は、肝疾患治療薬の革新を加速させ、薬剤の入手可能性を高め、治療選択肢を広げるために、研究開発への投資を積極的に行っています。例えば、インドの製薬会社Zydus Lifesciencesは、2026年初頭までに米国で特定の肝疾患治療薬を発売する計画を発表しています。戦略的提携やバイオテクノロジー企業の買収も活発です。

3. **肝臓移植の需要増加:** 肝疾患が末期肝不全に進行する患者が増えるにつれて、肝臓移植の需要が高まっています。低侵襲手術や術後ケアの進歩により、移植へのアクセスが向上しています。政府機関や民間医療機関もインフラ整備や財政支援プログラムに投資しており、例えばインドのWockhardt Hospitalsは、移植費用を20~30%削減する早期回復プログラムを開始しました。移植成功率への認識向上やドナーマッチング技術の改善も、患者がこの治療法を選択する要因となっています。

市場の課題としては、先進的な治療法の高コストが患者のアクセスを制限している点が挙げられます。しかし、政府による資金提供の増加、保険適用範囲の拡大、より手頃な治療選択肢の研究促進が、予測期間中の市場をさらに活性化させる機会となるでしょう。

競争環境には、Abbott Laboratories、AbbVie Inc.、Astellas Pharma Inc.、Bristol-Myers Squibb Company、Eli Lilly and Company、F. Hoffmann-La Roche AG、Gilead Sciences Inc.、GlaxoSmithKline plc、Merck & Co. Inc.、Novartis AG、Pfizer Inc.、Sanofi S.A.、Takeda Pharmaceutical Company Limitedなど、多数の主要企業が含まれます。

市場は治療タイプ(抗ウイルス薬、免疫抑制剤、ワクチン、免疫グロブリン、コルチコステロイド、標的療法、化学療法など)、疾患タイプ、エンドユーザーに基づいてセグメント化されています。

肝疾患治療市場において、抗ウイルス薬は2025年に39.8%の市場シェアを占め、その優位性を確立しています。これらは、世界的に一般的な肝疾患の原因であるB型およびC型肝炎などのウイルス性肝炎の管理に不可欠です。抗ウイルス薬はウイルス量を効果的に減らし、疾患の進行を遅らせ、肝硬変や肝がんといった重篤な合併症のリスクを低減します。特に、強力で忍容性の高い直接作用型抗ウイルス薬(DAA)の登場はC型肝炎治療に革命をもたらし、短い治療期間で高い治癒率を実現しました。継続的な研究開発による副作用の少ない製剤の改良、広範なスクリーニングプログラム、早期発見への意識向上、政府の取り組み、グローバルな健康キャンペーン、償還制度への組み入れなどが、抗ウイルス薬の市場拡大とアクセス向上を後押ししています。その実証された有効性、強力な臨床ガイドライン、大規模な対象患者集団が、抗ウイルス薬を市場の主要な治療法として確固たるものにしています。

疾患タイプ別では、肝炎が最大の市場シェアを占めています。A、B、C、D、E型肝炎ウイルスによって主に広がる肝炎は、世界で最も一般的で広く診断される肝疾患の一つです。特に慢性B型およびC型肝炎は、数百万人に影響を与え、肝硬変、肝不全、肝細胞がんのリスクを大幅に高めるため、公衆衛生上の重大な問題となっています。この高い疾病負荷が、診断サービス、抗ウイルス薬、継続的な患者モニタリングへの大きな需要を促進しています。DAAやその他の標的療法における進歩は、特にC型肝炎において、高い治癒率と改善された安全性プロファイルにより治療成果を変革しました。B型肝炎の政府主導のワクチン接種プログラムや早期発見のための啓発キャンペーンも、診断率と治療導入を拡大しています。高い有病率、深刻な健康リスク、効果的な治療選択肢の組み合わせが、肝炎を市場の支配的なセグメントとして位置付けています。

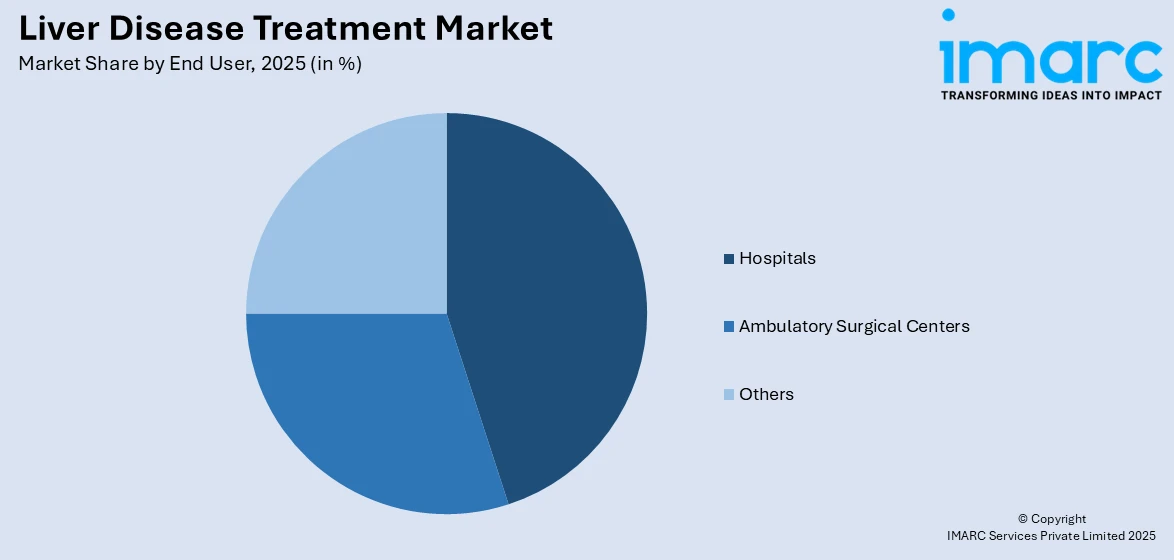

エンドユーザー別では、病院が38.9%の市場シェアを占めています。病院は診断、高度な治療、治療後のケアのための包括的な施設を提供し、複雑な肝疾患の管理において主要な選択肢となっています。肝炎、肝硬変、脂肪肝疾患、肝がんなどの肝疾患は、肝臓専門医、消化器内科医、放射線科医、外科医を含む多分野にわたる専門的なケアを必要とすることが多く、病院はその提供に最も適しています。病院は、高度な画像診断技術、臨床検査、肝移植ユニットを含む外科的インフラにアクセスでき、これらは重症例にとって不可欠です。また、急性肝不全や合併症に対する緊急ケアへの即時アクセスも保証します。政府および民間による病院インフラへの投資と償還政策の改善が、治療のアクセス可能性と患者の信頼を高めています。入院および外来サービスの両方に対応できる病院の能力は、このセグメントにおける優位性をさらに強化すると予測されています。

地域別分析では、北米が38.6%のシェアを占め、市場をリードしています。この地域は、発達した医療施設、多額の医療費支出、主要な製薬・バイオテクノロジー企業の存在で知られています。NAFLD、肝炎、肝がんなどの肝疾患の有病率が高く、効果的な治療法への強い需要を促進しています。例えば、カナダでは2024年に約4700件の肝臓および肝内胆管がんの新規症例が予測されています。政府および民間部門からの多額の資金援助に支えられた堅牢な研究開発活動が、標的薬、生物製剤、再生医療ソリューションなどの新規治療法の革新を促進しています。さらに、高度な診断ツールの広範な採用、熟練した医療専門家の利用可能性、強力な啓発プログラムが、早期発見と治療に貢献しています。

米国は北米市場の88.70%を占め、慢性疾患の負担増加により肝疾患治療の導入が進んでいます。肥満、2型糖尿病、高血圧などの疾患が増加し、NAFLDや肝硬変などの肝疾患の発症に直接寄与しています。例えば、2024年の調査では、米国の成人の約75%が過体重または肥満に分類されました。患者がタイムリーな介入と疾患管理を求めるため、高度な治療法と診断法への需要が拡大しています。これは、啓発キャンペーンの強化、医療アクセスの改善、早期発見への重点によってさらに支えられています。

欧州では、急速に高齢化が進む人口により、肝疾患治療の導入が着実に増加しています。WHOによると、欧州地域における60歳以上の人口は2021年に2億1500万人でしたが、2030年には2億4700万人に達し、2050年には3億人を超えると予測されています。加齢に伴う代謝変化により、高齢者は線維症、肝炎、肝硬変などの肝疾患にかかりやすくなります。地域の医療システムは、高齢患者の特定のニーズに対応するために進化しており、専門的な診断、モニタリング、治療アプローチが組み込まれています。

アジア太平洋地域は、肝移植への需要の高まりによって市場が拡大しています。例えば、2025年3月現在、インドにおける肝移植の成功率は1年後で85%、5年後で75%でした。肝不全および末期肝疾患の発生率が増加しています。

肝疾患治療市場は、肝がん、遺伝性疾患、ウイルス性肝炎、アルコール性肝障害、生活習慣の変化などによる疾患増加に伴い、世界的に治療ニーズが拡大し、臓器移植の需要も高まっています。医療インフラの整備、移植技術の進歩、ドナー管理の改善により、治療へのアクセスと効果が向上しています。官民連携や啓発活動も市場成長を後押ししています。

地域別では、アジア太平洋地域はウイルス性肝炎や生活習慣病が移植需要を牽引し、医療インフラの拡大と官民連携が進展。ラテンアメリカでは、肝がん(ブラジルで2023-2025年に70万4千件の新規がん症例予測)や遺伝性疾患の増加が診断・治療需要を押し上げています。中東およびアフリカ地域では、UAEの多数の病院・医療施設(2025年に150以上の病院、5,000以上の施設)に代表される医療施設の拡充が、早期発見と治療アクセスを改善し、市場成長を促進しています。

競争環境では、主要企業は抗ウイルス剤、免疫療法、再生医療など、より効果的で安全な治療法の研究開発に注力。研究機関やバイオテクノロジー企業との提携、M&Aを通じて製品ポートフォリオと地理的範囲を拡大しています。AI創薬や精密医療への投資も進み、未充足ニーズに対応。例えば、2025年4月には、米国FDAが切除不能または転移性肝細胞がんの一次治療として、オプジーボとヤーボイの併用療法を承認し、第3相試験で全生存期間の改善を示しました(3年生存率38% vs 24%)。

最近の動向として、2025年7月にはインドのアポロ陽子線がんセンターが肝がんクリニックを開設。2025年5月には、アルティミューンがアルコール関連肝疾患(ALD)治療薬ペムビデュチドの第2相試験を開始。同月、GSKは脂肪性肝疾患(SLD)治療薬efimosfermin(第3相準備段階)を12億ドルで買収し、2029年の発売を目指し、肝線維症回復への期待が高まっています。

本レポートは、2020年から2034年までの肝疾患治療市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、主要な地域・国別市場を詳述します。ポーターのファイブフォース分析や競争環境分析を通じて、ステークホルダーが市場の競争レベルと主要企業の状況を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の肝疾患治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 治療タイプ別市場内訳

6.1 抗ウイルス薬

6.1.1 市場トレンド

6.1.2 市場予測

6.2 免疫抑制剤

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ワクチン

6.3.1 市場トレンド

6.3.2 市場予測

6.4 免疫グロブリン

6.4.1 市場トレンド

6.4.2 市場予測

6.5 コルチコステロイド

6.5.1 市場トレンド

6.5.2 市場予測

6.6 分子標的治療

6.6.1 市場トレンド

6.6.2 市場予測

6.7 化学療法

6.7.1 市場トレンド

6.7.2 市場予測

7 疾患タイプ別市場内訳

7.1 肝炎

7.1.1 市場トレンド

7.1.2 市場予測

7.2 自己免疫疾患

7.2.1 市場トレンド

7.2.2 市場予測

7.3 非アルコール性脂肪肝疾患 (NAFLD)

7.3.1 市場トレンド

7.3.2 市場予測

7.4 がん

7.4.1 市場トレンド

7.4.2 市場予測

7.5 遺伝性疾患

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アボット・ラボラトリーズ

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アッヴィ

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 アステラス製薬

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ブリストル・マイヤーズ スクイブ社

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 イーライリリー・アンド・カンパニー

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 エマージェント・バイオソリューションズ

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 F. ホフマン・ラ・ロシュ

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 ギリアド・サイエンシズ

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 グラクソ・スミスクライン

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 メルク・アンド・カンパニー

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ノバルティス

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ファイザー

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 サノフィ

14.3.13.1 企業概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

14.3.14 武田薬品工業株式会社

14.3.14.1 会社概要

14.3.14.2 製品ポートフォリオ

14.3.14.3 財務状況

14.3.14.4 SWOT分析

14.3.15 Viatris Inc.

14.3.15.1 会社概要

14.3.15.2 製品ポートフォリオ

14.3.15.3 財務状況

図表リスト

図1:世界の肝疾患治療市場:主要な推進要因と課題

図2:世界の肝疾患治療市場:販売額(10億米ドル)、2020-2025年

図3:世界の肝疾患治療市場予測:販売額(10億米ドル)、2026-2034年

図4:世界の肝疾患治療市場:治療タイプ別内訳(%)、2025年

図5:世界の肝疾患治療市場:疾患タイプ別内訳(%)、2025年

図6:世界の肝疾患治療市場:エンドユーザー別内訳(%)、2025年

図7:世界の肝疾患治療市場:地域別内訳(%)、2025年

図8:世界の肝疾患治療(抗ウイルス薬)市場:販売額(100万米ドル)、2020年および2025年

図9:世界の肝疾患治療(抗ウイルス薬)市場予測:販売額(100万米ドル)、2026-2034年

図10:世界の肝疾患治療(免疫抑制剤)市場:販売額(100万米ドル)、2020年および2025年

図11:世界の肝疾患治療(免疫抑制剤)市場予測:販売額(100万米ドル)、2026-2034年

図12:世界の肝疾患治療(ワクチン)市場:販売額(100万米ドル)、2020年および2025年

図13:世界の肝疾患治療(ワクチン)市場予測:販売額(100万米ドル)、2026-2034年

図14:世界の肝疾患治療(免疫グロブリン)市場:販売額(100万米ドル)、2020年および2025年

図15:世界の肝疾患治療(免疫グロブリン)市場予測:販売額(100万米ドル)、2026-2034年

図16:世界の肝疾患治療(コルチコステロイド)市場:販売額(100万米ドル)、2020年および2025年

図17:世界の肝疾患治療(コルチコステロイド)市場予測:販売額(100万米ドル)、2026-2034年

図18:世界の肝疾患治療(標的療法)市場:販売額(100万米ドル)、2020年および2025年

図19:世界の肝疾患治療(標的療法)市場予測:販売額(100万米ドル)、2026-2034年

図20:世界の肝疾患治療(化学療法)市場:販売額(100万米ドル)、2020年および2025年

図21:世界の肝疾患治療(化学療法)市場予測:販売額(100万米ドル)、2026-2034年

図22:世界の肝疾患治療(肝炎)市場:販売額(100万米ドル)、2020年および2025年

図23:世界の肝疾患治療(肝炎)市場予測:販売額(100万米ドル)、2026-2034年

図24:世界の肝疾患治療(自己免疫疾患)市場:販売額(100万米ドル)、2020年および2025年

図25:世界の肝疾患治療(自己免疫疾患)市場予測:販売額(100万米ドル)、2026-2034年

図26: 世界: 肝疾患治療 (非アルコール性脂肪性肝疾患 (NAFLD)) 市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図27: 世界: 肝疾患治療 (非アルコール性脂肪性肝疾患 (NAFLD)) 市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図28: 世界: 肝疾患治療 (癌) 市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図29: 世界: 肝疾患治療 (癌) 市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図30: 世界: 肝疾患治療 (遺伝性疾患) 市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図31: 世界: 肝疾患治療 (遺伝性疾患) 市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図32: 世界: 肝疾患治療 (その他の疾患タイプ) 市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図33: 世界: 肝疾患治療 (その他の疾患タイプ) 市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図34: 世界: 肝疾患治療 (病院) 市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図35: 世界: 肝疾患治療 (病院) 市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図36: 世界: 肝疾患治療 (外来手術センター) 市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図37: 世界: 肝疾患治療 (外来手術センター) 市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図38: 世界: 肝疾患治療 (その他のエンドユーザー) 市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図39: 世界: 肝疾患治療 (その他のエンドユーザー) 市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図40: 北米: 肝疾患治療市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図41: 北米: 肝疾患治療市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図42: 米国: 肝疾患治療市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図43: 米国: 肝疾患治療市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図44: カナダ: 肝疾患治療市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図45: カナダ: 肝疾患治療市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図46: アジア太平洋: 肝疾患治療市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図47: アジア太平洋: 肝疾患治療市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図48:中国:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図49:中国:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図50:日本:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図51:日本:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図52:インド:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図53:インド:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図54:韓国:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図55:韓国:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図56:オーストラリア:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図57:オーストラリア:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図58:インドネシア:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図59:インドネシア:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図60:その他:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図61:その他:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図62:欧州:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図63:欧州:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図64:ドイツ:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図65:ドイツ:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図66:フランス:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図67:フランス:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図68:英国:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図69:英国:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図70:イタリア:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図71:イタリア:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図72:スペイン:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図73:スペイン:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図74:ロシア:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図75:ロシア:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図76:その他:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図77:その他:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図78:ラテンアメリカ:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図79:ラテンアメリカ:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図80:ブラジル:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図81:ブラジル:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図82:メキシコ:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図83:メキシコ:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図84:その他:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図85:その他:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図86:中東およびアフリカ:肝疾患治療市場:販売額(百万米ドル)、2020年および2025年

図87:中東およびアフリカ:肝疾患治療市場:国別内訳(%)、2025年

図88:中東およびアフリカ:肝疾患治療市場予測:販売額(百万米ドル)、2026年~2034年

図89:世界:肝疾患治療産業:SWOT分析

図90:世界:肝疾患治療産業:バリューチェーン分析

図91:世界:肝疾患治療産業:ポーターのファイブフォース分析

肝臓病治療とは、肝臓の機能障害や損傷を改善し、病気の進行を抑制し、合併症を予防するための医療行為全般を指します。肝臓は解毒、代謝、タンパク質合成など多くの重要な役割を担っており、その機能が損なわれると全身に深刻な影響が及びます。治療の主な目的は、患者様の生活の質を向上させ、生命予後を改善することにあります。

肝臓病の治療法は、病態や原因によって多岐にわたります。薬物療法としては、B型肝炎やC型肝炎に対するインターフェロンや直接作用型抗ウイルス薬(DAA)、自己免疫性肝炎に対する免疫抑制剤、肝硬変による腹水に対する利尿剤、肝機能改善を目的とした肝庇護薬などが用いられます。生活習慣の改善も重要で、アルコール性肝疾患では禁酒、非アルコール性脂肪肝炎(NASH)では食事療法や運動療法が基本となります。外科的治療には、肝臓がんに対する肝切除術や、末期肝不全に対する肝移植があります。また、インターベンション治療として、肝臓がんに対する肝動脈化学塞栓術(TACE)やラジオ波焼灼療法(RFA)、食道静脈瘤破裂に対する内視鏡的静脈瘤結紮術(EVL)や硬化療法(EIS)などが行われます。

これらの治療は、急性肝炎、慢性肝炎、肝硬変、肝臓がん、脂肪肝・NASHなど、様々な肝臓病に対して適用されます。急性肝炎では安静や対症療法が中心ですが、重症化すれば肝移植も検討されます。慢性肝炎では抗ウイルス薬や免疫抑制剤で病気の進行を抑え、肝硬変では合併症の管理と治療、肝がんの監視が重要です。肝臓がんに対しては、病期に応じて肝切除、TACE、RFA、分子標的薬、免疫チェックポイント阻害薬などが選択されます。

肝臓病治療の進歩は、関連する様々な技術によって支えられています。診断技術では、超音波検査、CT、MRIといった画像診断の精度が向上し、肝機能マーカーやウイルスマーカー、腫瘍マーカーなどの血液検査、そして肝生検による組織学的診断が不可欠です。治療技術においては、C型肝炎の治療成績を劇的に向上させたDAA、肝臓がんの治療選択肢を広げた分子標的薬や免疫チェックポイント阻害薬が挙げられます。さらに、iPS細胞を用いた肝細胞移植や人工肝臓の研究といった再生医療、より精密で低侵襲な手術を可能にするロボット支援手術、特定の遺伝子異常による肝臓病への応用が期待される遺伝子治療、AIを活用した診断支援や治療効果予測なども、今後の肝臓病治療を大きく変える可能性を秘めています。