❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

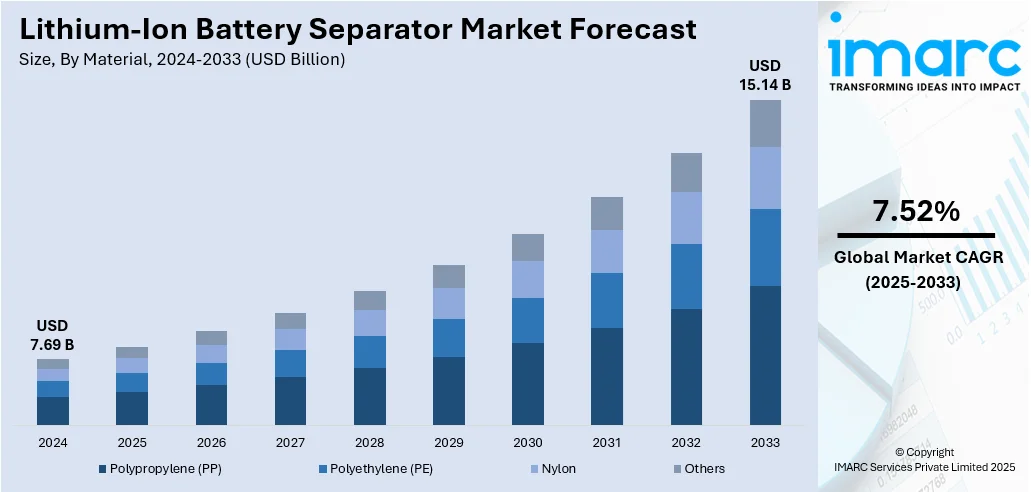

リチウムイオン電池セパレーターの世界市場は、2024年に76.9億ドルと評価され、2033年には151.4億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.52%で拡大する見込みです。2024年現在、アジア太平洋地域が市場の43.8%を占め、強力な製造インフラ、政府の支援政策、電池技術への投資拡大、堅牢なサプライチェーン、熟練した労働力、エネルギー貯蔵ソリューションへの需要増加がその優位性を支えています。

世界のエネルギー情勢が太陽光や風力などの再生可能エネルギー源へと移行する中、エネルギー供給の変動に対応するための信頼性の高いエネルギー貯蔵ソリューションが不可欠となっています。リチウムイオン電池はこの用途において非常に効率的な選択肢とされており、その中で電池セパレーターは、安全なエネルギー貯蔵と一貫した性能維持を保証する上で極めて重要な役割を担っています。また、研究活動の進展により、熱安定性、機械的強度、電解液との適合性が向上した高度なセパレーター材料が開発されており、これにより電池の寿命が延び、動作安全性が向上し、リチウムイオン電池の多様な用途への適用性が高まっています。

過熱、熱暴走、潜在的な火災の危険性といった安全上の懸念に対応するため、各国政府や規制機関はリチウムイオン電池に対し厳格な安全基準を施行しています。セパレーターは、アノードとカソード間の直接接触を防ぎ、短絡のリスクを低減することで、これらの基準を満たす上で不可欠です。米国市場も重要であり、スマートフォン、スマートホーム技術、IoTデバイスの普及が、小型・大容量のリチウムイオン電池の需要を牽引しています。米国では、国際的な電池サプライチェーンへの依存度を低減するため、政策、補助金、インフラ投資を通じてセパレーターなどの電池部品の国内製造を促進する動きが活発化しており、例えば、Microporous社は2024年にバージニア州にリチウムイオン電池セパレーター工場を建設するため13.5億ドルを投資すると発表しました。

リチウムイオン電池セパレーター市場の主なトレンドは以下の通りです。

1. **電気自動車(EV)の採用拡大:** 世界的なEVの急速な普及が市場成長の主要因です。国際エネルギー機関によると、2023年のEV新規登録台数は1400万台に達し、2022年から35%増加しました。EVは2023年の全自動車販売の18%を占め、2022年の14%から増加しています。排出規制の強化、税制優遇措置、購入補助金、EV充電ネットワークの拡大などが需要を後押ししています。セパレーターは、内部短絡や熱暴走を防ぐ保護材として、EV用リチウムイオン電池の性能、安全性、寿命に大きく影響します。

2. **家電製品の急速な進化:** 小型で効率的、高性能な電池への需要が高まる家電製品分野も市場を牽引しています。IMARC Groupの報告によると、インドの家電市場は2024年に837億ドルに達し、2033年には1525.9億ドルに拡大すると予測されています。スマートフォン、ノートパソコン、スマートウォッチなどのデジタル機器は、信頼性の高いエネルギー源としてリチウムイオン電池に大きく依存しており、セパレーターは効率的なイオン移動と熱安定性を促進することで、高エネルギー密度と高速充電の要求に応えています。

3. **厳しい安全規制と基準:** リチウムイオン電池に関連する過熱や火災の危険性といった安全上の問題から、世界的に厳格な安全規制と基準が導入されています。セパレーターの品質と信頼性は、電池の性能と安全性に大きく影響し、適切に設計されたセパレーターは内部短絡を防ぎ、重要な熱遮断機能を提供することで、熱事故のリスクを低減します。この規制強化は、電池およびセパレーターメーカーに対し、これらの安全基準を満たす、あるいはそれを上回る革新的な材料と技術への投資を促しています。

市場は材料、厚さ、最終用途に基づいて分類されています。材料別では、ポリエチレン(PE)が2024年に46.4%のシェアを占め、最大の構成要素となっています。これは、電池の安全性と寿命維持に不可欠な優れた化学的安定性と機械的強度、電解液劣化に対する耐性、効率的な熱遮断機能によるものです。また、その良好な多孔性と一貫した細孔構造は効率的なイオン移動を促進し、軽量性、手頃な価格、製造の容易さもPEセパレーターの普及に貢献しています。厚さ別では、20µmが2024年に53.0%のシェアで市場をリードしており、これは理想的なバランスを提供するためです。

リチウムイオン電池セパレーター市場では、性能、安全性、設計要件の進化に対応するため、最適な厚さの追求が重要視されている。特に厚さ20µmのセパレーターは、機械的強度とイオン透過性のバランスに優れ、電池効率を向上させる。これは短絡を防ぐ耐久性と、高エネルギー密度・急速充電に必要なイオン伝導性を両立し、小型・軽量化、省スペース化に貢献する。また、熱安定性と安全性を高め、製造技術の進歩により高品質な製品の安定供給が可能となり、電池メーカーからの支持を集めている。

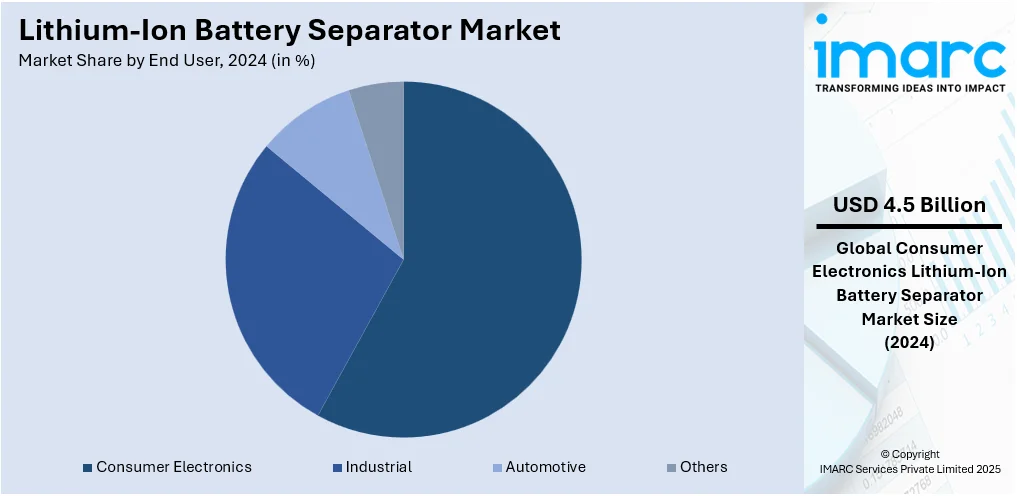

エンドユーザー別では、消費者向け電子機器が58.0%と最大のセグメントを占める。スマートフォン、タブレット、ウェアラブルデバイスなどの需要増が背景にあり、これらの小型機器には軽量・薄型で耐久性のある高性能セパレーターが不可欠である。小型化と機能強化のトレンドが、先進セパレーター技術の採用を促進している。市場全体は、消費者向け電子機器、電気自動車(EV)、エネルギー貯蔵システムの需要増により成長が予測される。

地域別では、2024年にアジア太平洋地域が43.8%と最大の市場シェアを占めた。これは、高度な製造インフラ、効率的な生産能力、高い技術力、主要企業の集中、堅牢なサプライチェーン、政府の支援政策による。中国のSenior Technology Material社がフォルクスワーゲン子会社PowerCoに2032年までに20.9億平方メートルのセパレーターを供給する契約を結んだことは、同地域の国際的な競争力を示している。

北米市場では、米国が89.60%を占め、EVの急速な普及と大規模な再生可能エネルギー貯蔵が牽引役となっている。米国の再生可能エネルギー電池貯蔵容量は大幅に増加しており、2030年には98GWに達すると予測される。これにより、高性能電池と、安全性・効率性を保証する先進セパレーターの需要が高まっている。国内生産を奨励する連邦政府の政策や、安全基準・炭素排出量削減の規制も、セパレーター製造への投資と技術革新を後押ししている。旭化成電池セパレーターがカナダのオンタリオ州に新工場を建設し、2027年から年間7億平方メートルのセパレーターを生産する計画は、北米における国内製造能力強化と持続可能なエネルギーへの移行を象徴している。

欧州市場は、脱炭素化と持続可能な交通目標に向けたEV需要の増加が主な推進力である。2023年にはEUの新車登録の22.7%がEVであり、総登録台数は240万台に達した。EV導入促進政策と排出ガス規制の強化が、高性能リチウムイオン電池とその主要部品であるセパレーターの需要を押し上げている。熱安定性、機械的強度、イオン伝導性に優れたセパレーターへの需要が高まり、電池効率と安全性の向上が図られている。また、電池製造の現地化を目指すギガファクトリーの急速な増加も、セパレーター材料の需要を刺激している。持続可能性を重視し、環境に優しいセパレーター材料への関心も高まっている。

アジア太平洋地域では、太陽光・風力発電プロジェクトによるエネルギー貯蔵システムの導入が進み、効率的な電池と信頼性の高いセパレーターの需要が増加している。特に中国は、世界の太陽光・風力発電増加量の50%以上を占めるなど、再生可能エネルギー分野で主導的な役割を果たしている。

リチウムイオン電池セパレーター市場は、再生可能エネルギーの導入拡大、電気自動車(EV)需要の増加、およびエネルギー貯蔵インフラへの大規模投資を背景に、世界的に著しい成長を遂げています。2024年には、中国、日本、韓国で太陽光および風力発電設備が再生可能エネルギー総容量のそれぞれ18%、11%、6%を占め、アジア太平洋地域における市場拡大を牽引しています。

この成長は、ギガファクトリーへの多額の投資と地域サプライチェーンの統合によって強化される現地生産の増加に支えられています。また、電池のエネルギー密度と安全性を向上させるため、熱的・化学的安定性の向上、イオン伝導性の高まり、厚さの削減を実現するセパレーター材料の技術革新が市場を牽引しています。さらに、地域のスタートアップ企業や学術機関がイノベーションパイプラインに積極的に参加し、セパレーター技術の進歩と産業成長を加速させています。

ラテンアメリカのリチウムイオン電池セパレーター市場は、アルゼンチン、チリ、ボリビアといった国々が有する豊富なリチウム埋蔵量により成長しています。特にアルゼンチンは世界の20%にあたる2,000万メートルトンのリチウム埋蔵量を誇り、世界の電池サプライチェーンにおいて重要な役割を担っています。この豊富な原材料は、国内外の企業からの大規模な投資を呼び込み、リチウム抽出・加工インフラの構築を促進しています。超薄型やセラミックコーティングされたセパレーターなどの技術改良も、電池の性能と安全性を向上させ、地域の市場見通しを明るくしています。

中東およびアフリカ地域では、エネルギー貯蔵インフラと送電網の近代化への投資が市場を形成しています。サウジアラビアは22ギガワット時(GWh)の世界第3位の電池エネルギー貯蔵容量を有し、2030年までに48GWhへの拡大を目指しています。各国がエネルギー源の多様化と石油依存からの脱却を図る中で、リチウムイオン電池の再生可能エネルギーシステムへの統合が重視されています。都市開発とスマートシティの出現も効率的なエネルギー貯蔵ソリューションの需要を促進しており、高性能で安全な電池セパレーターが不可欠となっています。

競争環境においては、主要企業は市場での存在感を高め、世界的な需要に対応するため、戦略的な取り組みを優先しています。彼らは、セパレーターの効率性、熱安定性、機械的耐久性、イオン透過性を向上させるための研究開発に資金を投入しています。例えば、2024年にはNoco-nocoとGreenfuel Energy Solutionsが提携し、Noco-nocoのX-SEPA™セパレーター技術をEV電池に統合し、寿命と効率を向上させると発表しました。企業はまた、コスト効率とスケーラビリティを達成するために生産能力を拡大し、製造方法を改良しています。環境問題と規制要件に対応するため、持続可能な方法と環境配慮型材料の開発も重視されています。

最新の動向として、2025年7月にはMicroporous LLCがリチウムイオン電池セパレーターの新生産ラインを稼働させ、バックアップ電源やEV向けに供給を開始しました。同年6月にはINV New Material Technology Sdn Bhdが32億リンギットを投じて新工場を立ち上げ、EV電池に不可欠な年間13億平方メートルのコーティングおよび湿式リチウムイオンセパレーターを製造する予定です。5月にはNatrionが、独自のLISIC技術を活用した米国製Gen-1アクティブセパレーターの予約販売を開始し、一般的なリチウムイオン電池の劣化プロセスを抑制すると発表しました。さらに、2025年1月には中国のYunnan Energy New Materials Co., Ltd.が、子会社のShanghai SEMCORPを通じて韓国のLG Energy Solution(LGES)と、2025年から2027年にかけて約35.5億平方メートルのリチウムイオン電池セパレーターを供給する契約を締結しました。

本レポートは、2019年から2033年までのリチウムイオン電池セパレーター市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、戦略的な意思決定を行うための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のリチウムイオン電池セパレーター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料別市場内訳

6.1 ポリプロピレン (PP)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ポリエチレン (PE)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ナイロン

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 厚さ別市場内訳

7.1 16µm

7.1.1 市場トレンド

7.1.2 市場予測

7.2 20µm

7.2.1 市場トレンド

7.2.2 市場予測

7.3 25µm

7.3.1 市場トレンド

7.3.2 市場予測

8 エンドユーザー別市場内訳

8.1 産業用

8.1.1 市場トレンド

8.1.2 市場予測

8.2 家庭用電化製品

8.2.1 市場トレンド

8.2.2 市場予測

8.3 自動車

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 旭化成株式会社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Beijing SOJO Electric Co. Ltd

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 Cangzhou Mingzhu Plastic Co.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.4 ENTEK International

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 三菱製紙株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 SK Inc.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 住友化学株式会社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 帝人株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 東レ株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 UBE株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 W-SCOPE株式会社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.12 Yunnan Energy New Material Co., Ltd.

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図表リスト

図1:世界のリチウムイオン電池セパレーター市場:主要な推進要因と課題

図2:世界のリチウムイオン電池セパレーター市場:販売額(10億米ドル)、2019-2024年

図3:世界のリチウムイオン電池セパレーター市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のリチウムイオン電池セパレーター市場:材料別内訳(%)、2024年

図5:世界:リチウムイオン電池セパレーター市場:厚さ別内訳(%)、2024年

図6:世界:リチウムイオン電池セパレーター市場:エンドユーザー別内訳(%)、2024年

図7:世界:リチウムイオン電池セパレーター市場:地域別内訳(%)、2024年

図8:世界:リチウムイオン電池セパレーター(ポリプロピレン-PP)市場:販売額(百万米ドル)、2019年および2024年

図9:世界:リチウムイオン電池セパレーター(ポリプロピレン-PP)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界:リチウムイオン電池セパレーター(ポリエチレン-PE)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:リチウムイオン電池セパレーター(ポリエチレン-PE)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:リチウムイオン電池セパレーター(ナイロン)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:リチウムイオン電池セパレーター(ナイロン)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:リチウムイオン電池セパレーター(その他の材料)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:リチウムイオン電池セパレーター(その他の材料)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:リチウムイオン電池セパレーター(16µm)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:リチウムイオン電池セパレーター(16µm)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:リチウムイオン電池セパレーター(20µm)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:リチウムイオン電池セパレーター(20µm)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:リチウムイオン電池セパレーター(25µm)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:リチウムイオン電池セパレーター(25µm)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:リチウムイオン電池セパレーター(産業用)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:リチウムイオン電池セパレーター(産業用)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:リチウムイオン電池セパレーター(家電)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:リチウムイオン電池セパレーター(家電)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:リチウムイオン電池セパレーター(自動車)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:リチウムイオン電池セパレーター(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:リチウムイオン電池セパレーター(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:リチウムイオン電池セパレーター(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:リチウムイオン電池セパレーター市場:販売額(百万米ドル)、2019年および2024年

図31:北米:リチウムイオン電池セパレーター市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:リチウムイオン電池セパレーター市場:販売額(百万米ドル)、2019年および2024年

図33:米国:リチウムイオン電池セパレーター市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:リチウムイオン電池セパレーター市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:リチウムイオン電池セパレーター市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:リチウムイオン電池セパレーター市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:リチウムイオン電池セパレーター市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:リチウムイオン電池セパレーター市場:販売額(百万米ドル)、2019年および2024年

図39:中国:リチウムイオン電池セパレーター市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:リチウムイオン電池セパレーター市場:販売額(百万米ドル)、2019年および2024年

図41: 日本: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: インド: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図43: インド: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: 韓国: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図45: 韓国: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: オーストラリア: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図47: オーストラリア: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: インドネシア: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図49: インドネシア: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: その他: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図51: その他: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図52: ヨーロッパ: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図53: ヨーロッパ: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図54: ドイツ: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図55: ドイツ: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: フランス: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図57: フランス: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: イギリス: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図59: イギリス: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: イタリア: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図61: イタリア: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: スペイン: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図63: スペイン: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: ロシア: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図65: ロシア: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: その他: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図67: その他: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: ラテンアメリカ: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図69: ラテンアメリカ: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: ブラジル: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図71: ブラジル: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: メキシコ: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図73: メキシコ: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: その他: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図75: その他: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: 中東およびアフリカ: リチウムイオン電池セパレーター市場: 販売額 (百万米ドル), 2019年および2024年

図77: 中東およびアフリカ: リチウムイオン電池セパレーター市場: 国別内訳 (単位: %), 2024年

図78: 中東およびアフリカ: リチウムイオン電池セパレーター市場予測: 販売額 (百万米ドル), 2025年~2033年

図79: グローバル: リチウムイオン電池セパレーター産業: SWOT分析

図80: グローバル: リチウムイオン電池セパレーター産業: バリューチェーン分析

図81: グローバル: リチウムイオン電池セパレーター産業: ポーターの5フォース分析

リチウムイオン電池セパレータは、リチウムイオン電池の正極と負極の間に配置される多孔質の薄膜です。その主な役割は、両極の直接接触による短絡を防ぎつつ、リチウムイオンが電解液中をスムーズに移動できるようにすることです。電気的な絶縁性を持ちながらイオン透過性を確保し、電池の安全性と性能を維持するために不可欠な部材であり、十分な機械的強度と熱安定性も求められます。

セパレータにはいくつかの種類があります。最も一般的に使用されるのは、ポリエチレン(PE)やポリプロピレン(PP)などのポリオレフィンを主成分とする微多孔膜です。これらは製造コストが比較的低く、優れた機械的強度と化学的安定性を持っています。特にポリエチレン製セパレータは、電池内部の温度上昇時に微細孔が閉塞し、イオンの流れを止めることで過熱による暴走を防ぐ「シャットダウン機能」を持つものもあります。その他、不織布タイプや、ポリオレフィン膜の表面にセラミックス粒子をコーティングしたセラミックコートセパレータがあります。セラミックコートセパレータは、耐熱性や電解液との濡れ性が向上し、電池の安全性と寿命を高める効果が期待されます。

リチウムイオン電池セパレータは、あらゆる種類のリチウムイオン電池に不可欠な構成要素として広く利用されています。具体的には、スマートフォン、ノートパソコンなどの携帯型電子機器、電気自動車(EV)やハイブリッド電気自動車(HEV)の駆動用バッテリー、家庭用・産業用の定置型蓄電システム(ESS)、電動工具、ドローンなど、リチウムイオン電池が使われるあらゆる分野でその性能と安全性を支えています。セパレータの品質は、電池の出力、寿命、安全性に直接影響を与えるため、その選定と開発は非常に重要です。

セパレータの製造技術には、主に「乾式法」と「湿式法」があります。乾式法は、ポリオレフィンフィルムを延伸して微細な孔を形成する方法で、比較的シンプルな工程です。一方、湿式法は、ポリオレフィン樹脂と溶媒を混合してフィルムを形成し、その後溶媒を抽出することで、より均一で微細な孔を持つセパレータを製造する方法で、高い性能が求められる用途に適しています。また、セパレータの性能向上には、前述のセラミックコーティング技術が重要です。これにより、耐熱性、難燃性、電解液との密着性、機械的強度が向上します。さらに、次世代電池として注目される全固体電池では、液体電解液と従来のセパレータが不要となり、固体電解質がセパレータとイオン伝導体の両方の役割を果たすため、セパレータ技術も大きく進化する可能性があります。高耐熱性ポリマーを用いたセパレータの開発も進められています。