❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

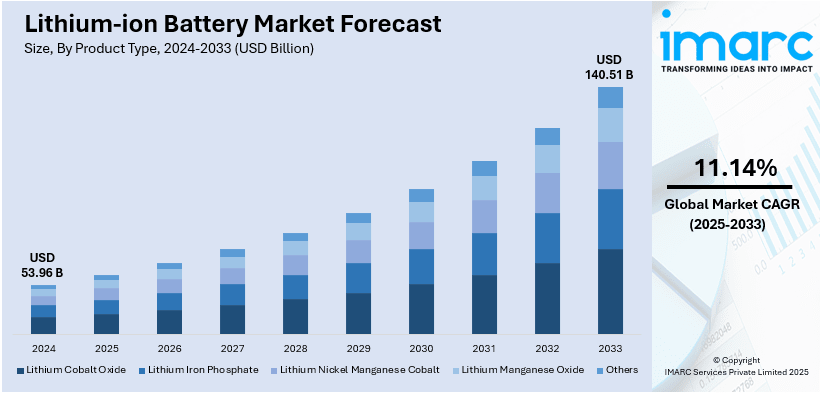

リチウムイオン電池の世界市場は、2024年の539.6億米ドルから2033年には1405.1億米ドルへ、年平均成長率(CAGR)11.14%で拡大すると予測されています。2024年にはアジア太平洋地域が市場の40.5%以上を占め、主導的な地位を確立しています。

市場成長の主な推進要因は、電気自動車(EV)需要の急増、再生可能エネルギー貯蔵ソリューションの拡大、電池効率と容量を向上させる技術革新、そしてスマートフォンなどの家電製品における広範な採用です。高効率・迅速応答が求められる再生可能エネルギー貯蔵システムの導入増加に加え、カソード・アノード材料の進歩やデジタル電池管理システムの統合が性能と信頼性を高め、市場に好影響を与えています。

地球温暖化対策として、2030年までの排出量45%削減、2050年までのネットゼロ達成目標が掲げられ、エネルギー・輸送部門の脱炭素化が加速しています。これにより、低排出技術を促進する規制が整備され、高エネルギー密度と高効率を持つリチウムイオン電池は、再生可能エネルギー統合、電動モビリティ、産業用バックアップなど、幅広い分野で重要な役割を担っています。

米国市場も、国内サプライチェーン支援の連邦政府イニシアチブや、送電網近代化、州レベルのエネルギー貯蔵義務化により大きく成長しています。電動スクールバスや商用フリートの採用増加がコンパクトで耐久性のある電池パックの需要を生み出し、自動車メーカーとテクノロジー企業の提携が電池化学の革新を加速させています。航空宇宙・防衛分野への投資も、高信頼性用途向けの特殊ソリューション開発を促しています。

主要トレンドとして、EV採用の急速な増加が挙げられます。国際エネルギー機関(IEA)によると、2023年のEV販売台数は前年比35%増でした。環境的利点と、長い航続距離・短い充電時間を実現するリチウムイオン電池の需要は高まり、スバルとパナソニックエナジーの提携のように、電池分野への投資と技術革新を加速させています。

技術革新では、シリコンアノードを用いた電池の開発が注目されています。これは従来のグラファイトアノード電池に比べ、最大10倍のリチウムを貯蔵でき、エネルギー密度と寿命を大幅に向上させます。Log9 MaterialsとZeta Energyの提携のように、この進歩はEVやポータブル電子機器の電力貯蔵ソリューションを変革する可能性を秘めています。

家電製品分野の拡大も市場を牽引しています。国連国際電気通信連合(ITU)によると、2023年には世界人口の10歳以上の78%が携帯電話を所有しており、スマートフォンやウェアラブルデバイスの需要増が背景にあります。AmpaceのJumbo-Powerシリーズのように、エネルギー密度向上と小型化に焦点を当てた革新が、高性能でポータブルな電子機器への期待に応えています。

製品タイプ別では、リチウムコバルト酸化物(LiCoO2)が2024年に約37.8%の市場シェアを占め、主に家電製品で広く使用されています。しかし、コバルトの倫理的調達と環境フットプリントに関する懸念から、持続可能な代替品の研究が進められており、将来的な市場構造の変化が予想されます。

リチウムイオン電池市場は、製造プロセスの革新、特定の容量帯の需要、主要な用途、そして地域ごとの成長要因によって特徴づけられます。

まず、リチウムコバルト酸化物の製造における「ハイドロフラックスプロセス」は、従来よりもはるかに低い温度と短い時間で生産を可能にし、バッテリー製造とセラミック生産の省エネに革命をもたらす可能性を秘めています。

市場は容量帯別に分析されており、2024年には3000mAhから10000mAhの範囲が市場シェアの約33.8%を占め、最も大きな割合を占めています。この容量帯は、スマートフォン、タブレット、ワイヤレスイヤホン、スマートウォッチ、携帯ゲーム機、小型医療機器など、携帯性と長時間の使用が求められる民生用電子機器やポータブルデバイスで広く利用されています。ユーザーのモビリティと利便性への要求が高まる中、この範囲のバッテリーは日常使いの信頼できるエネルギー源として最も需要が高く、メーカーはエネルギー密度と充電サイクル数の向上に注力しています。

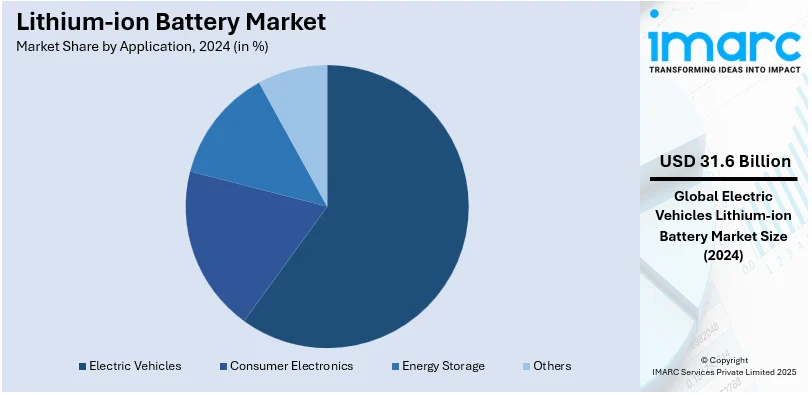

用途別では、電気自動車(EV)が2024年に市場シェアの約58.5%を占め、圧倒的なリードをしています。クリーンな交通手段への移行と排出ガス規制の強化が、長距離走行、急速充電、安定した電力供給が可能な高性能充電式バッテリーの需要を大幅に押し上げています。リチウムイオン電池は、その高いエネルギー密度、軽量性、長いサイクル寿命からEVに最適な選択肢とされており、リチウム鉄リン酸(LFP)やニッケルマンガンコバルト(NMC)などの先進的なリチウムイオン化学物質への需要が高まっています。EV市場は、リチウムイオン電池の需要の大部分を占めるだけでなく、バッテリー分野の研究、投資、製造能力の方向性を決定づけ、持続可能なモビリティへの世界的な移行の鍵となっています。

地域別では、アジア太平洋地域が2024年に40.5%以上の最大の市場シェアを占めています。この地域の市場は、堅牢な製造能力、バッテリー技術への多大な投資、EVとモバイル技術の需要増加によって牽引されています。政府の電動モビリティ推進政策や現地生産の奨励も、継続的な拡大に有利な条件を生み出しています。主要なバッテリーメーカーの存在と広大な消費者基盤が、アジア太平洋地域の優位性をさらに裏付けています。例えば、2023年11月にはBASFとSK Onが北米とアジア太平洋地域を中心にリチウムイオン電池市場での協業を模索し、正極活物質の生産と持続可能なソリューション開発を優先する方針を示しました。

米国市場は、技術の急速な進歩、持続可能なエネルギーソリューションへの需要の高まり、クリーンエネルギー移行を支援する政府の取り組みによって牽引されています。特に、太陽光や風力などの再生可能エネルギー源から生成された余剰エネルギーを貯蔵する信頼性の高い効率的な方法として、グリッドエネルギー貯蔵ソリューションへの関心が高まっています。防衛・航空宇宙分野での採用や、スマートフォン、ラップトップ、ウェアラブルなどの民生用電子機器の増加も市場拡大に貢献しています。国内での主要原材料の採掘と現地製造施設の設立によりサプライチェーンが最適化され、海外輸入への依存を減らし市場の安定性を向上させています。

アジア太平洋地域のリチウムイオン電池市場は、EV需要の増加と再生可能エネルギー貯蔵ソリューションの必要性から拡大しています。中国、日本、韓国などの国々がバッテリー製造と研究開発に多大な投資を行い、市場に大きく貢献しています。政府のインセンティブと厳しい排出ガス規制に後押しされたEV産業の台頭が、リチウムイオン電池の需要を大幅に生み出しています。2023年には、世界の新規EV登録台数の約60%を中国が占めました。また、この地域の堅牢な産業インフラと低コスト製造の優位性が、リチウムイオン電池生産の理想的な拠点となっています。インドや東南アジアなどの新興経済圏におけるポータブル電子機器や電動二輪車に対する消費者需要の増加も、市場拡大に大きく貢献しています。

欧州のリチウムイオン電池市場は、自動車分野の電化への移行、再生可能エネルギー貯蔵の需要増加、政府の支援政策によって急速な成長を遂げています。EUの持続可能性への強い焦点、炭素排出量削減規制、EV導入へのインセンティブが市場成長の主要な推進要因の一つです。再生可能エネルギー源の統合を支援するためのエネルギー貯蔵ソリューションの必要性も、グリッド貯蔵システムにおけるリチウムイオン電池の使用を促進しています。欧州はまた、海外輸入への依存を減らし経済成長を促進するために、ギガファクトリーへの多大な投資により、現地でのバッテリー製造エコシステムの確立に注力しています。さらに、リチウムイオン電池のリサイクル技術の開発は、リチウム、コバルト、ニッケルなどの貴重な材料を回収することで、より持続可能なサプライチェーンを確保し、市場シェアを拡大する重要な要因となっています。バッテリー効率、充電速度、コスト削減の進歩も、リチウムイオン電池を様々な分野でより利用しやすくし、欧州での市場拡大をさらに推進しています。

ラテンアメリカのリチウムイオン電池市場は、EV、再生可能エネルギー貯蔵、民生用電子機器への需要増加から大きな恩恵を受けています。

リチウムイオン電池市場は、クリーンエネルギーへの移行、低炭素排出への注力、電気自動車(EV)導入の奨励、再生可能エネルギーへの転換が効率的なエネルギー貯蔵ソリューションの必要性を高めることで、世界的に拡大しています。

特にブラジルではEV市場が急速に成長しており、2023年には前年比181.1%増の52,000台のEVが新規登録され、リチウムイオン電池の需要を大幅に押し上げています。EV充電ステーションやエネルギー貯蔵システムなどのインフラへの投資も市場を牽引しています。

中東およびアフリカ地域のリチウムイオン電池市場も、再生可能エネルギープロジェクト、特に太陽光発電と風力発電への投資増加により活性化しています。これらのプロジェクトには効率的な貯蔵ソリューションが不可欠です。IMARCグループの報告によると、中東の再生可能エネルギー市場は2024年から2032年にかけて年平均成長率(CAGR)13.53%で成長すると予測されています。この地域がエネルギーミックスの多様化と化石燃料への依存度低減を目指す中、リチウムイオン電池を動力源とするエネルギー貯蔵システムの需要が高まっています。湾岸協力会議(GCC)諸国を中心としたスマートシティやインフラ開発の進展も、高度なエネルギー貯蔵ソリューションの需要に貢献しています。経済の多様化と持続可能性への注力は、電動モビリティと再生可能エネルギー貯蔵への投資を促し、リチウムイオン電池導入の新たな機会を創出しています。

リチウムイオン電池市場は、技術革新、EV需要の増加、再生可能エネルギー貯蔵の普及に牽引される激しい競争が特徴です。企業は、エネルギー密度、充電速度、電池の耐久性、費用対効果の高い持続可能な材料の向上に注力しています。また、全固体電池やシリコンアノードなどの次世代化学技術への投資も進められています。リチウムやコバルトといった原材料のサプライチェーンにおける地政学的要因や依存関係も競争戦略に影響を与えています。自動車メーカーや電子機器メーカーとの戦略的提携は、長期的な取引を獲得するための重要な手段となっています。地域プレイヤーも現地の需要や政策インセンティブを考慮して台頭しており、競争をさらに激化させています。リサイクルや二次利用電池を扱うスタートアップ企業の出現など、新規参入も続いています。

最近の主な動向としては、2025年1月にはインドのBatX Energiesが使用済みリチウムイオン電池から重要鉱物を抽出する施設を開設。2024年12月にはイリノイ州で初のリチウムイオン電池リサイクル工場設立に向けた提携が発表されました。2024年10月にはGetsun Powerが革新的な家庭・職場向けリチウムイオン電池貯蔵システムを発表。2024年8月にはTata MotorsがEV用電池調達のためOctillion Power Systems Indiaと提携し、初の外部サプライヤーからの調達を開始しました。2024年5月にはJSWグループがインドのオディシャ州に中国メーカーとの技術提携により6万トンのリチウムイオン精製・セル生産施設を設立する計画を発表し、4000億ルピーを投資してインドのEV市場で大きなシェアを獲得することを目指しています。2024年4月にはExide Energy Solutions、Hyundai、Kiaがインド市場向けEVの現地生産電池(リン酸鉄リチウムセル)供給で戦略的提携を結び、インド政府のカーボンニュートラル目標と連携しています。

本レポートは、2019年から2033年までのリチウムイオン電池市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、市場の魅力を評価するのに役立ちます。分析の基準年は2024年、予測期間は2025年から2033年で、製品タイプ、電力容量、用途、地域別に市場を評価します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要業界トレンド

5 世界のリチウムイオン電池市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 電力容量別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターの5つの力分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 価格分析

5.12.1 主要価格指標

5.12.2 価格構造

5.12.3 価格トレンド

6 製品タイプ別市場内訳

6.1 コバルト酸リチウム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 リン酸鉄リチウム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ニッケルマンガンコバルト酸リチウム

6.3.1 市場トレンド

6.3.2 市場予測

6.4 マンガン酸リチウム

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他(ニッケルコバルトアルミニウム酸リチウムおよびチタン酸リチウム)

6.5.1 市場トレンド

6.5.2 市場予測

7 電力容量別市場内訳

7.1 0~3000mAh

7.1.1 市場トレンド

7.1.2 市場予測

7.2 3000mAh~10000mAh

7.2.1 市場トレンド

7.2.2 市場予測

7.3 10000mAh~60000mAh

7.3.1 市場トレンド

7.3.2 市場予測

7.4 60000mAh以上

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 家庭用電化製品

8.1.1 市場トレンド

8.1.2 市場予測

8.2 電気自動車

8.2.1 市場トレンド

8.2.2 市場予測

8.3 エネルギー貯蔵

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場トレンド

9.1.2 市場予測

9.2 北米

9.2.1 市場トレンド

9.2.2 市場予測

9.3 ヨーロッパ

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 リチウムイオン電池の製造プロセス

10.1 製品概要

10.2 原材料要件

10.3 製造プロセス

10.4 主要な成功要因とリスク要因

11 競争環境

11.1 市場構造

11.2 主要企業

11.3 主要企業概要

11.3.1 A123 Systems LLC

11.3.2 AESC SDI CO.,LTD.

11.3.3 LG Chem Ltd.

11.3.4 Panasonic Corporation

11.3.5 SAMSUNG SDI CO.,LTD.

11.3.6 Toshiba Corporation

11.3.7 Amperex Technology Limited

11.3.8 BAK Group

11.3.9 Blue Energy Limited

11.3.10 BYD Company Ltd.

11.3.11 CBAK Energy Technology, Inc.

11.3.12 Tianjin Lishen Battery Joint-Stock CO.,LTD.

11.3.13 Valence Technology, Inc.

11.3.14 SK innovation Co., Ltd

11.3.15 Hitachi, Ltd

図表リスト

図1: 世界のリチウムイオン電池市場:主要な推進要因と課題

図2: 世界のリチウムイオン電池市場:販売額(10億米ドル単位)、2019-2024年

図3: 世界のリチウムイオン電池市場:製品タイプ別内訳(%)、2024年

図4: 世界のリチウムイオン電池市場:電力容量別内訳(%)、2024年

図5: 世界のリチウムイオン電池市場:用途別内訳(%)、2024年

図6: 世界のリチウムイオン電池市場:地域別内訳(%)、2024年

図7: 世界のリチウムイオン電池市場予測:販売額(10億米ドル単位)、2025-2033年

図8: リチウムイオン電池市場:価格構造

図9: 世界のリチウムイオン電池市場:平均価格(米ドル/単位)、2019-2033年

図10: 世界のリチウムイオン電池産業:SWOT分析

図11: 世界のリチウムイオン電池産業:バリューチェーン分析

図12: 世界のリチウムイオン電池産業:ポーターの5フォース分析

図13: リチウムイオン電池製造:生産コスト内訳(%)

図14: 世界のリチウムイオン電池(リチウムコバルト酸化物)市場:販売額(100万米ドル単位)、2019年および2024年

図15: 世界のリチウムイオン電池(リチウムコバルト酸化物)市場予測:販売額(100万米ドル単位)、2025-2033年

図16: 世界のリチウムイオン電池(リン酸鉄リチウム)市場:販売額(100万米ドル単位)、2019年および2024年

図17: 世界のリチウムイオン電池(リン酸鉄リチウム)市場予測:販売額(100万米ドル単位)、2025-2033年

図18: 世界のリチウムイオン電池(リチウムニッケルマンガンコバルト)市場:販売額(100万米ドル単位)、2019年および2024年

図19: 世界のリチウムイオン電池(リチウムニッケルマンガンコバルト)市場予測:販売額(100万米ドル単位)、2025-2033年

図20: 世界のリチウムイオン電池(リチウムマンガン酸化物)市場:販売額(100万米ドル単位)、2019年および2024年

図21: 世界のリチウムイオン電池(リチウムマンガン酸化物)市場予測:販売額(100万米ドル単位)、2025-2033年

図22: 世界のリチウムイオン電池(その他)市場:販売額(100万米ドル単位)、2019年および2024年

図23: 世界のリチウムイオン電池(その他)市場予測:販売額(100万米ドル単位)、2025-2033年

図24: 世界のリチウムイオン電池(0~3000mAh)市場:販売額(100万米ドル単位)、2019年および2024年

図25: 世界のリチウムイオン電池(0~3000mAh)市場予測:販売額(100万米ドル単位)、2025-2033年

図26: 世界のリチウムイオン電池(3000mAh~10000mAh)市場:販売額(100万米ドル単位)、2019年および2024年

図27: 世界のリチウムイオン電池(3000mAh~10000mAh)市場予測:販売額(100万米ドル単位)、2025-2033年

図28: 世界のリチウムイオン電池(10000mAh~60000mAh)市場:販売額(100万米ドル単位)、2019年および2024年

図29: 世界のリチウムイオン電池(10000mAh~60000mAh)市場予測:販売額(100万米ドル単位)、2025-2033年

図30: 世界のリチウムイオン電池(60000mAh超)市場:販売額(100万米ドル単位)、2019年および2024年

図31: 世界のリチウムイオン電池(60000mAh超)市場予測:販売額(100万米ドル単位)、2025-2033年

図32: 世界: リチウムイオン電池 (民生用電子機器) 市場: 販売額 (百万米ドル), 2019年および2024年

図33: 世界: リチウムイオン電池 (民生用電子機器) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図34: 世界: リチウムイオン電池 (電気自動車) 市場: 販売額 (百万米ドル), 2019年および2024年

図35: 世界: リチウムイオン電池 (電気自動車) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図36: 世界: リチウムイオン電池 (エネルギー貯蔵) 市場: 販売額 (百万米ドル), 2019年および2024年

図37: 世界: リチウムイオン電池 (エネルギー貯蔵) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図38: 世界: リチウムイオン電池 (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図39: 世界: リチウムイオン電池 (その他の用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図40: アジア太平洋: リチウムイオン電池市場: 販売額 (百万米ドル), 2019年および2024年

図41: アジア太平洋: リチウムイオン電池市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: 北米: リチウムイオン電池市場: 販売額 (百万米ドル), 2019年および2024年

図43: 北米: リチウムイオン電池市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: 欧州: リチウムイオン電池市場: 販売額 (百万米ドル), 2019年および2024年

図45: 欧州: リチウムイオン電池市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: 中東およびアフリカ: リチウムイオン電池市場: 販売額 (百万米ドル), 2019年および2024年

図47: 中東およびアフリカ: リチウムイオン電池市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: ラテンアメリカ: リチウムイオン電池市場: 販売額 (百万米ドル), 2019年および2024年

図49: ラテンアメリカ: リチウムイオン電池市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: リチウムイオン電池製造: 詳細なプロセスフロー

リチウムイオン電池は、リチウムイオンが正極と負極の間を移動することで充放電を行う二次電池です。高いエネルギー密度と長いサイクル寿命が特徴で、現代社会の様々な機器に不可欠な存在となっています。正極にはコバルト酸リチウムやリン酸鉄リチウムなどのリチウム金属酸化物が、負極には主にグラファイトが使用され、電解液を介してイオンが移動します。

種類としては、正極材料によって分類されます。コバルト酸リチウム(LCO)系は高エネルギー密度ですが安定性に課題があり、主にスマートフォンやノートPCに用いられます。ニッケル・マンガン・コバルト酸リチウム(NMC)などの三元系は、エネルギー密度と安定性のバランスが良く、電気自動車(EV)や電動工具に広く採用されています。リン酸鉄リチウム(LFP)系は、優れた安全性と長寿命が特長ですが、エネルギー密度はやや低く、EVや定置型蓄電池システムに適しています。マンガン酸リチウム(LMO)系は高出力向け、チタン酸リチウム(LTO)系は超長寿命・急速充電向けですが、エネルギー密度は低めです。

用途は非常に広範です。スマートフォン、ノートパソコン、タブレットなどの携帯電子機器はもちろんのこと、電気自動車、電動自転車、ドローンといったモビリティ分野で急速に普及しています。また、太陽光発電や風力発電と組み合わせた大規模な電力貯蔵システム(ESS)や家庭用蓄電池、電動工具、医療機器、ロボットなど、多岐にわたる分野でその高性能が活用されています。

関連技術も進化を続けています。安全性とエネルギー密度の向上を目指す全固体電池の開発が進められています。負極材料では、高容量化が期待されるシリコン系負極材の研究開発が活発です。バッテリーの安全性と性能を最適化するためには、電圧、電流、温度などを監視・制御するバッテリーマネジメントシステム(BMS)が不可欠です。さらに、充電時間を短縮する急速充電技術、使用済みバッテリーの資源循環を促進するリサイクル技術、そしてバッテリーの過熱を防ぐための高度な熱管理技術なども重要な関連分野として注目されています。