❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

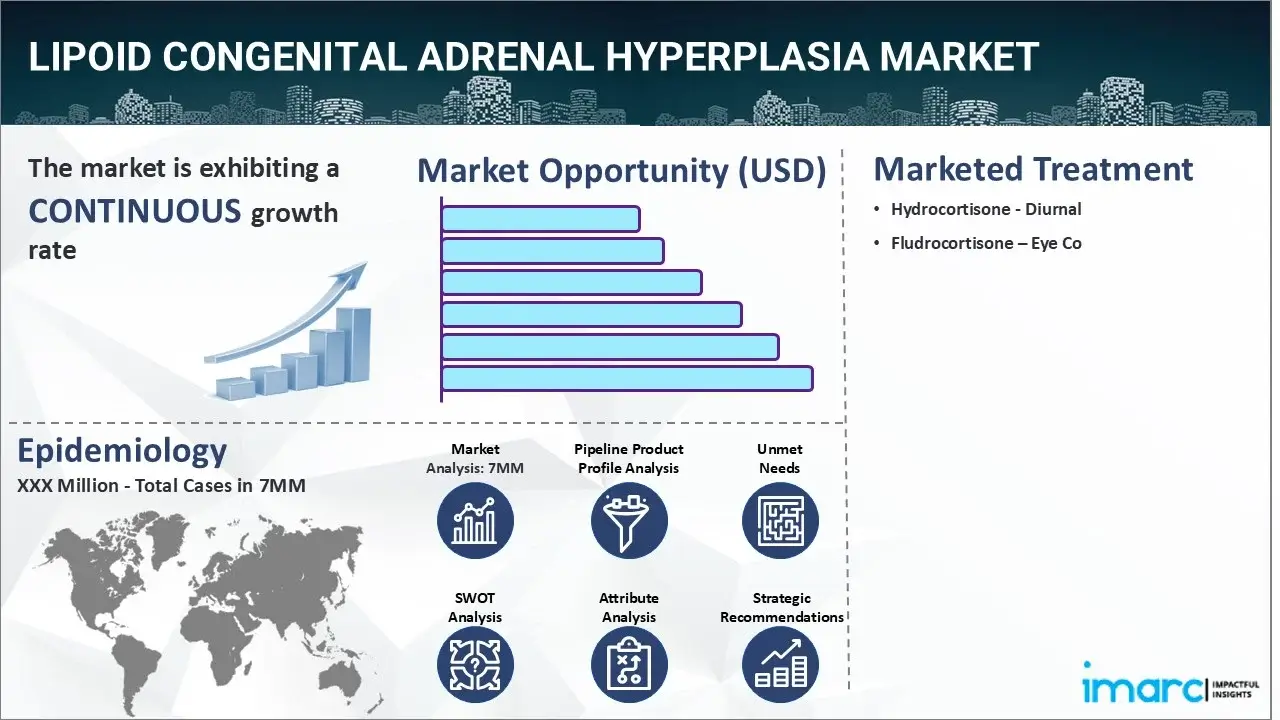

リポイド型先天性副腎過形成症(LCAH)の主要7市場は、2024年に1,140万米ドルの規模に達しました。IMARCグループの予測によると、この市場は2035年までに8,770万米ドルに成長し、2025年から2035年の予測期間における年平均成長率(CAGR)は20.42%に達すると見込まれています。この分析は、IMARCの新しいレポート「リポイド型先天性副腎過形成症市場規模、疫学、上市薬売上、パイプライン治療薬、および地域別展望2025-2035」に基づいています。

LCAHは、STAR(ステロイド産生急性調節)遺伝子の変異に起因する、副腎および性腺のステロイド産生における稀で重篤な疾患です。この疾患は、コレステロール輸送とステロイドホルモン生合成の障害を引き起こし、副腎不全や性発達異常を招きます。LCAHは通常、乳児期に発症し、成長不良、塩類喪失、脱水、そして生命を脅かす副腎クリーゼなどの症状を呈します。遺伝的に男性の患者(46,XY)では、テストステロン形成が阻害されることで、女性の外性器が生じる場合があります。

LCAHの診断には、臨床検査、生化学的および遺伝学的研究が組み合わされます。検査では、コルチゾールとアルドステロンの著しい低下、ACTHとレニン活性の上昇、性ステロイド形成の障害が検出されます。STAR遺伝子変異の確認は、遺伝子検査を通じてLCAHを他の先天性副腎過形成症と区別するために重要です。画像診断は、副腎の異常や性腺の成熟度を評価するのに役立ちます。

市場成長の主要な推進要因の一つは、遺伝子スクリーニングプログラムの進歩によるLCAHへの認識向上です。新生児スクリーニングプログラムの拡大を通じた早期発見は、早期介入を可能にし、副腎クリーゼや死亡のリスクを低減します。さらに、次世代シーケンシング(NGS)を含む分子診断法の進歩は、STAR遺伝子変異の検出感度を高め、疾患の特性評価と個別化された治療アプローチの発展に貢献しています。

グルココルチコイドおよびミネラルコルチコイド補充療法は、ホルモンバランスの確保と生命を脅かす合併症の回避において、LCAH管理の主要な柱であり続けています。小児および新生児向けに最適化されたヒドロコルチゾン製剤の入手容易性は、治療成績を向上させています。加えて、遺伝子治療や幹細胞ベースの治療といった新しい治療法の研究は、分子レベルでのステロイド産生欠陥を修正するための新たな道を開いています。製薬メーカーは、基礎となる代謝異常に対処するため、修飾ステロイド前駆体や酵素調節剤などの標的治療薬の研究を活発化させています。LCAHに関する知識の増加、希少疾患研究への投資、および医療インフラの改善も、さらなる市場成長を促進すると考えられます。

IMARCグループの新しいレポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、および日本のLCAH市場について、治療法、上市薬およびパイプライン薬、個別治療法のシェア、地域ごとの市場実績を含む詳細な分析を提供しています。

この報告書は、稀な遺伝性疾患であるリポイド型先天性副腎過形成症(LCAH)の世界市場を包括的に分析したものです。主要企業や薬剤の市場動向、現在の治療アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、そして満たされていない医療ニーズなどが詳細に提供されており、製造業者、投資家、事業戦略家、研究者、コンサルタントなど、LCAH市場への参入を検討している全ての関係者にとって不可欠な情報源となります。

LCAHは非常に稀な疾患であり、その正確な世界的な有病率は不明ですが、先天性副腎過形成症(CAH)の中でも最も稀な形態の一つとされています。特に日本人、韓国人、パレスチナ系の人々の間で有病率が高い傾向があり、これは特定のコミュニティにおける創始者変異に起因すると考えられています。歴史的には、未治療の場合、乳児期に致命的となることが多かったLCAHですが、早期診断とホルモン補充療法を含む適切な管理により、現在では成人期まで生存することが可能になっています。

LCAHは、副腎細胞内でのコレステロール輸送に不可欠なStAR遺伝子の変異によって引き起こされ、その結果、全てのステロイドホルモンが重度に欠乏し、特徴的な臨床症状を呈します。治療には、不足するコルチゾールを補充し、副腎クリーゼを予防し、代謝安定性を改善するためのヒドロコルチゾンが不可欠であり、生涯にわたる早期の治療がストレス応答、免疫機能、電解質バランスの調整に極めて重要です。また、アルドステロンを模倣し、ナトリウム保持とカリウム排泄を助ける合成コルチコステロイドであるフルドロコルチゾンも、電解質バランスと血圧の調整に用いられ、脱水、低血圧、生命を脅かす不均衡の予防に貢献します。

最近の進展として、2024年12月には米国食品医薬品局(FDA)が、古典的CAHの4歳以上の患者向けに、グルココルチコイドと併用するクリネサーフォント(Crenessity)を承認しました。これは、過剰な副腎アンドロゲン産生を最小限に抑える初の経口コルチコトロピン放出因子タイプ1受容体拮抗薬であり、グルココルチコイドの投与量削減を可能にします。

報告書によると、日本と韓国はLCAHの患者数が最も多く、治療市場においても最大の規模を占めています。本分析は、2024年を基準年とし、2019年から2024年までの過去データ、そして2025年から2035年までの市場予測を提供します。対象国は米国、ドイツ、フランス、英国、イタリア、スペイン、日本の主要7カ国で、各国の歴史的、現在、および将来の疫学シナリオ、LCAH市場のパフォーマンス、様々な治療カテゴリーの動向、および各種薬剤の販売状況が詳細に分析されています。

このレポートは、脂質性先天性副腎過形成症(LCAH)市場に関する包括的な分析を提供します。市場の償還シナリオ、現在市場で利用可能な薬剤および後期開発段階にあるパイプライン薬の詳細な競合状況、市場および疫学に関する深い洞察、現在の治療シナリオ、そして将来の新興治療法に焦点を当てています。

**競合状況**の分析では、現在市場で利用可能な薬剤と、後期臨床試験段階にあるパイプライン薬の両方について、詳細な情報を提供します。具体的には、各薬剤の概要、その作用機序、各国の規制当局による承認状況、主要な臨床試験結果、そして市場における薬剤の普及度と実績を評価します。例えば、Diurnal社のヒドロコルチゾンやEye Co社のフルドロコルチゾンといった主要な薬剤が挙げられますが、これは報告書で提供される完全なリストの一部に過ぎません。

**市場に関する洞察**のセクションでは、LCAH市場がこれまでどのように推移してきたか、そして今後数年間でどのように成長・変化していくかを詳細に予測します。2024年における様々な治療セグメントの市場シェアを分析し、2035年までのその推移を予測します。また、主要7市場(例:米国、EU5、日本など)における国別のLCAH市場規模を2024年と2035年で比較し、今後10年間における主要7市場全体のLCAH市場の成長率を算出します。さらに、現在の治療法では満たされていない、市場における主要なアンメットニーズを特定し、将来の治療開発の方向性を示唆します。

**疫学に関する洞察**では、LCAHの疾患負担を詳細に把握するため、主要7市場における有病者数(2019年~2035年)を包括的に分析します。この有病者数は、年齢層別および性別に細分化して提示され、疾患の人口統計学的特徴を明らかにします。また、主要7市場におけるLCAHと診断された患者数(2019年~2035年)の推移を追跡し、LCAH患者プールの規模(2019年~2024年の実績と2025年~2035年の予測)を算出します。LCAHの疫学的傾向を推進する主要な要因を特定し、主要7市場における患者数の成長率を予測することで、将来の医療ニーズと市場機会を評価します。

**現在の治療シナリオ、市販薬および新興治療法**のセクションでは、現在の市販薬の市場実績、安全性プロファイル、および有効性を詳細に評価します。同時に、後期パイプライン薬が今後数年間で市場にどのような影響を与えるか、その安全性と有効性についても深く考察します。主要7市場におけるLCAH治療薬の現在の治療ガイドラインを提示し、市場における主要企業とその市場シェアを分析します。さらに、LCAH市場に関連する主要な合併・買収(M&A)、ライセンス活動、提携などの企業戦略的動向、および規制当局による主要な承認や変更といった規制関連イベントについても詳述します。最後に、LCAHの臨床試験の状況を、試験のステータス(進行中、完了など)、フェーズ(I相、II相、III相など)、および投与経路(経口、注射など)別に構造化して分析し、開発パイプラインの全体像を明らかにします。

1 はじめに

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 脂質性先天性副腎過形成症 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学(2019-2024年)と予測(2025-2035年)

4.4 市場概要(2019-2024年)と予測(2025-2035年)

4.5 競合情報

5 脂質性先天性副腎過形成症 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理学

5.4 原因と危険因子

5.5 治療

6 患者ジャーニー

7 脂質性先天性副腎過形成症 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ(2019-2024年)

7.2.2 疫学予測(2025-2035年)

7.2.3 年齢別疫学(2019-2035年)

7.2.4 性別疫学(2019-2035年)

7.2.5 診断症例(2019-2035年)

7.2.6 患者プール/治療症例(2019-2035年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2019-2024年)

7.3.2 疫学予測(2025-2035年)

7.3.3 年齢別疫学(2019-2035年)

7.3.4 性別疫学(2019-2035年)

7.3.5 診断症例(2019-2035年)

7.3.6 患者プール/治療症例(2019-2035年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2019-2024年)

7.4.2 疫学予測(2025-2035年)

7.4.3 年齢別疫学(2019-2035年)

7.4.4 性別疫学(2019-2035年)

7.4.5 診断症例(2019-2035年)

7.4.6 患者プール/治療症例(2019-2035年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2019-2024年)

7.5.2 疫学予測(2025-2035年)

7.5.3 年齢別疫学(2019-2035年)

7.5.4 性別による疫学 (2019-2035)

7.5.5 診断症例 (2019-2035)

7.5.6 患者プール/治療症例 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別による疫学 (2019-2035)

7.6.5 診断症例 (2019-2035)

7.6.6 患者プール/治療症例 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別による疫学 (2019-2035)

7.7.5 診断症例 (2019-2035)

7.7.6 患者プール/治療症例 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別による疫学 (2019-2035)

7.8.5 診断症例 (2019-2035)

7.8.6 患者プール/治療症例 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別による疫学 (2019-2035)

7.9.5 診断症例 (2019-2035)

7.9.6 患者プール/治療症例 (2019-2035)

8 リポイド型先天性副腎過形成症 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 リポイド型先天性副腎過形成症 – 未充足ニーズ

10 先天性脂質性副腎過形成 – 治療の主要評価項目

11 先天性脂質性副腎過形成 – 上市製品

11.1 主要7市場における先天性脂質性副腎過形成上市薬リスト

11.1.1 ヒドロコルチゾン – Diurnal

11.1.1.1 医薬品概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上

11.1.2 フルドロコルチゾン – Eye Co

11.1.2.1 医薬品概要

11.1.2.2 作用機序

11.1.2.3 規制状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場における売上

上記は上市薬の部分的なリストであり、完全なリストはレポートに記載されています。

12 先天性脂質性副腎過形成 – パイプライン医薬品

12.1 主要7市場における先天性脂質性副腎過形成パイプライン医薬品リスト

12.1.1 医薬品名 – 企業名

12.1.1.1 医薬品概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

上記はパイプライン医薬品の部分的なリストであり、完全なリストはレポートに記載されています。

13. 先天性脂質性副腎過形成 – 主要な上市薬およびパイプライン医薬品の属性分析

14. 先天性脂質性副腎過形成 – 臨床試験の状況

14.1 ステータス別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制イベント

15 先天性脂質性副腎過形成 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 先天性脂質性副腎過形成 – 市場規模

15.2.1.1 市場規模 (2019-2024年)

15.2.1.2 市場予測 (2025-2035年)

15.2.2 先天性脂質性副腎過形成 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024年)

15.2.2.2 治療法別市場予測 (2025-2035年)

15.3 市場シナリオ – 米国

15.3.1 先天性脂質性副腎過形成 – 市場規模

15.3.1.1 市場規模 (2019-2024年)

15.3.1.2 市場予測 (2025-2035年)

15.3.2 先天性脂質性副腎過形成 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024年)

15.3.2.2 治療法別市場予測 (2025-2035年)

15.3.3 先天性脂質性副腎過形成 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 先天性脂質性副腎過形成 – 市場規模

15.4.1.1 市場規模 (2019-2024年)

15.4.1.2 市場予測 (2025-2035年)

15.4.2 先天性脂質性副腎過形成 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024年)

15.4.2.2 治療法別市場予測 (2025-2035年)

15.4.3 先天性脂質性副腎過形成 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 先天性脂質性副腎過形成 – 市場規模

15.5.1.1 市場規模 (2019年~2024年)

15.5.1.2 市場予測 (2025年~2035年)

15.5.2 リポイド型先天性副腎過形成症 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019年~2024年)

15.5.2.2 治療法別市場予測 (2025年~2035年)

15.5.3 リポイド型先天性副腎過形成症 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 リポイド型先天性副腎過形成症 – 市場規模

15.6.1.1 市場規模 (2019年~2024年)

15.6.1.2 市場予測 (2025年~2035年)

15.6.2 リポイド型先天性副腎過形成症 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019年~2024年)

15.6.2.2 治療法別市場予測 (2025年~2035年)

15.6.3 リポイド型先天性副腎過形成症 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 リポイド型先天性副腎過形成症 – 市場規模

15.7.1.1 市場規模 (2019年~2024年)

15.7.1.2 市場予測 (2025年~2035年)

15.7.2 リポイド型先天性副腎過形成症 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019年~2024年)

15.7.2.2 治療法別市場予測 (2025年~2035年)

15.7.3 リポイド型先天性副腎過形成症 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 リポイド型先天性副腎過形成症 – 市場規模

15.8.1.1 市場規模 (2019年~2024年)

15.8.1.2 市場予測 (2025年~2035年)

15.8.2 リポイド型先天性副腎過形成症 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019年~2024年)

15.8.2.2 治療法別市場予測 (2025年~2035年)

15.8.3 リポイド型先天性副腎過形成症 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 リポイド型先天性副腎過形成症 – 市場規模

15.9.1.1 市場規模 (2019年~2024年)

15.9.1.2 市場予測 (2025年~2035年)

15.9.2 リポイド型先天性副腎過形成症 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019年~2024年)

15.9.2.2 治療法別市場予測 (2025年~2035年)

15.9.3 リポイド型先天性副腎過形成症 – アクセスと償還の概要

16 リポイド型先天性副腎過形成症 – 最近の出来事と主要オピニオンリーダーからの意見

17 脂質性先天性副腎過形成症市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 脂質性先天性副腎過形成症市場 – 戦略的提言

19 付録

脂質性先天性副腎過形成症は、副腎皮質ホルモン合成経路の初期段階に必須な酵素の機能不全によって引き起こされる、常染色体劣性遺伝性の希少疾患でございます。具体的には、コレステロールからプレグネノロンへの変換を触媒するステロイド急性調節タンパク質(StAR)またはコレステロール側鎖切断酵素(CYP11A1)の遺伝子変異が原因となり、これらのタンパク質の機能が障害されます。その結果、糖質コルチコイド、鉱質コルチコイド、性ホルモンといった全ての副腎皮質ホルモンの合成が著しく低下し、副腎にはコレステロールエステルなどの脂質が過剰に蓄積し、著しく腫大することが特徴でございます。

本疾患の病型としては、StAR遺伝子変異によるものが最も一般的であり、CYP11A1遺伝子変異によるものは稀でございます。重症型は通常、新生児期に発症し、生命を脅かす塩類喪失型危機(低ナトリウム血症、高カリウム血症、脱水、低血圧)を呈します。また、性ホルモンの欠乏により、XY染色体を持つ個体では女性型の外性器を持つ性分化疾患(DSD)として現れることが多く、XX染色体を持つ個体では正常な女性外性器を持つものの、重篤な副腎不全に陥ります。早期診断と適切な治療がなければ、生命予後が極めて不良となる重篤な病態でございます。

臨床的な意義としては、本疾患の早期発見と迅速な治療介入が患者様の生命を救い、長期的な健康を維持するために不可欠でございます。診断には、血中の副腎皮質刺激ホルモン(ACTH)の高値と、コルチゾールやアルドステロンといった副腎皮質ホルモンの低値、電解質異常の確認が重要でございます。確定診断には遺伝子検査が用いられます。治療の中心は、不足しているホルモンを補うホルモン補充療法であり、糖質コルチコイド(例:ヒドロコルチゾン)と鉱質コルチコイド(例:フルドロコルチゾン)の生涯にわたる投与が必要となります。性分化異常に対しては、外科的治療や心理的サポートも考慮されます。

関連する技術としましては、まず遺伝子診断技術が挙げられます。次世代シーケンサー(NGS)を用いたStAR遺伝子やCYP11A1遺伝子の変異解析は、確定診断に不可欠な技術でございます。次に、ホルモン測定技術では、液体クロマトグラフィー・タンデム質量分析計(LC-MS/MS)のような高感度かつ特異的な分析装置が、血中ステロイドホルモン濃度を正確に測定するために用いられます。画像診断技術としては、副腎の形態や腫大の程度を評価するために、超音波検査、CT、MRIなどが活用されます。また、新生児スクリーニングの対象疾患ではないものの、将来的にはより広範な遺伝子スクリーニング技術の発展により、本疾患も早期発見の対象となる可能性が期待されております。薬物療法においては、合成糖質コルチコイドや合成鉱質コルチコイド製剤が治療の基盤となっております。