❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

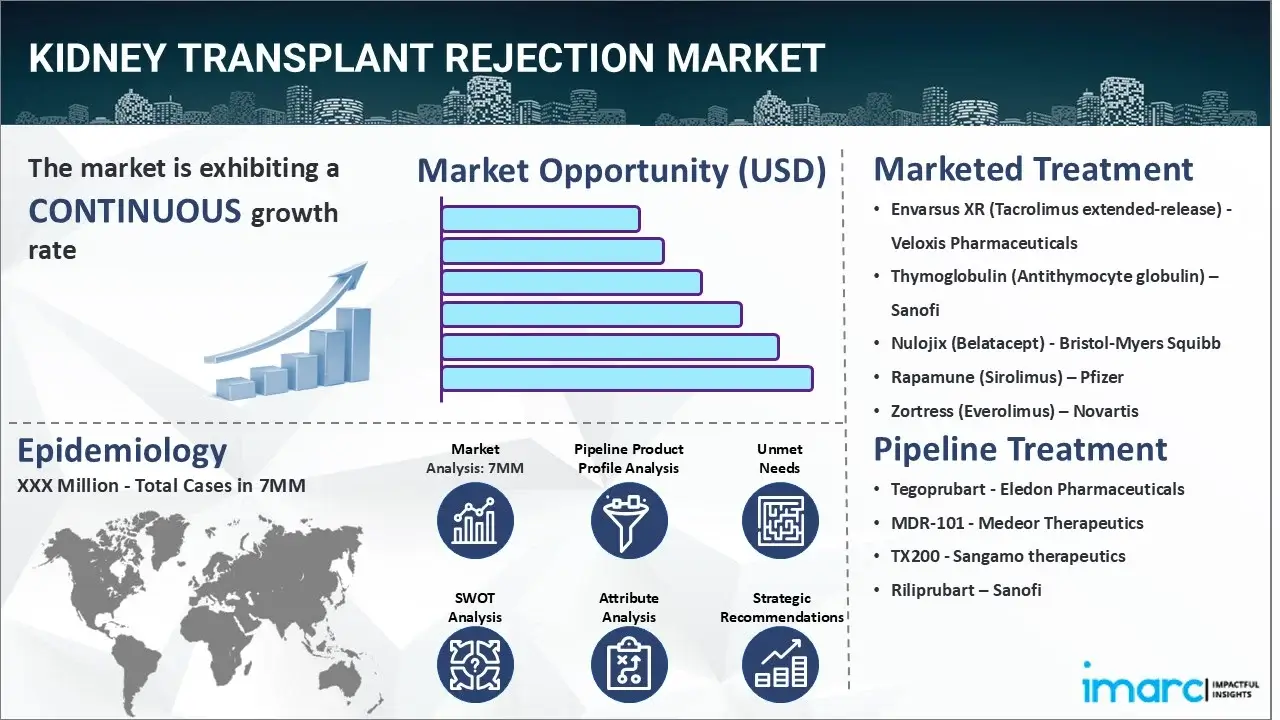

腎臓移植拒絶反応の7主要市場は、2024年に42億米ドルの評価額に達しました。IMARCグループの予測によると、この7主要市場は2035年までに70億米ドルに成長すると見込まれており、2025年から2035年の予測期間において年平均成長率(CAGR)4.72%で推移するでしょう。この市場は、IMARCの最新レポート「Kidney Transplant Rejection Market Size, Epidemiology, In-Market Drugs Sales, Pipeline Therapies, and Regional Outlook 2025-2035」において、その規模、疫学、市場内医薬品売上、パイプライン治療法、および地域的展望を含め、包括的に分析されています。

腎臓移植拒絶反応とは、患者の免疫システムが移植された腎臓を体にとっての異物と認識し、攻撃を開始する状態を指します。ドナーとレシピエントの組織型を可能な限り適合させる努力や、免疫抑制剤による免疫システムの抑制が行われたとしても、この拒絶反応は発生する可能性があります。拒絶反応の兆候は多岐にわたりますが、一般的には発熱、尿量の減少、移植部位周辺の腫れや圧痛、そして血圧の上昇などが挙げられます。より深刻なケースでは、移植された腎臓の部位に痛みや不快感が生じたり、インフルエンザに似た症状が現れたり、腎機能が低下して血中のクレアチニン値が上昇したりすることがあります。この病状の診断は、通常、クレアチニンやその他の関連マーカーのレベルを測定するための血液検査による腎機能の定期的なモニタリングと、超音波検査や生検といった画像診断を通じて、移植腎臓組織の健康状態を詳細に評価することによって行われます。

腎臓移植拒絶反応市場の成長を主に牽引しているのは、患者の体が移植腎臓を異物組織として認識してしまう異常な免疫反応の発生率が増加していることです。これに加えて、免疫反応を効果的に抑制し、移植片の生存期間を延長することを目的とした強力な免疫抑制剤、例えばカルシニューリン阻害剤、コルチコステロイド、抗代謝薬などの利用が拡大していることも、市場に非常に肯定的な展望をもたらしています。さらに、拒絶反応に関与する特定の免疫細胞や経路を標的とするモノクローナル抗体のような革新的な治療法の広範な採用も、市場の成長を力強く後押ししています。また、免疫反応を調節し、患者における拒絶反応のエピソードを軽減するための血漿交換療法や静脈内免疫グロブリン療法といった補完的アプローチの普及も、市場にとって重要な成長促進要因として作用しています。加えて、免疫寛容を誘導したり、損傷した組織を再生したりする戦略を含む再生医療の新興の人気も、この市場のさらなる発展を推進する要因となっています。

IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の主要7市場における腎臓移植拒絶反応市場を網羅的に分析しています。この市場は、腎臓移植件数の増加、慢性腎臓病の有病率上昇、世界的な高齢化の進展に加え、拒絶反応リスクの軽減と移植成功率の向上を目的とした、移植前の臓器保存と最適化を可能にする臓器灌流システムなどの革新的な技術の応用拡大によって、予測期間中に顕著な成長が期待されています。

本レポートは、2024年を基準年とし、2019年から2024年までの過去データと、2025年から2035年までの詳細な市場予測を提供します。分析対象国は米国、ドイツ、フランス、英国、イタリア、スペイン、日本であり、各国の歴史的、現在、将来の疫学シナリオ、腎臓移植拒絶反応市場のパフォーマンス、様々な治療カテゴリーの動向、各種薬剤の売上、償還シナリオ、市場投入済み薬剤およびパイプライン薬剤に関する包括的な情報が含まれています。

特に、米国は腎臓移植拒絶反応の患者数が最も多く、その治療市場においても最大のシェアを占めていることが報告されています。また、現在の治療法やアルゴリズム、市場を牽引する要因、直面する課題、新たな機会、償還制度の状況、そして満たされていない医療ニーズについても詳細に解説されています。

さらに、本レポートは、現在市場で利用可能な腎臓移植拒絶反応治療薬と、開発後期段階にあるパイプライン薬について、薬剤概要、作用機序、規制状況、臨床試験結果、薬剤の普及状況、市場パフォーマンスといった多角的な分析を提供します。具体的には、Veloxis PharmaceuticalsのEnvarsus XR(タクロリムス徐放性製剤)、Bristol-Myers SquibbのNulojix(ベラタセプト)、PfizerのRapamune(シロリムス)、NovartisのZortress(エベロリムス)、SanofiのThymoglobulin(抗胸腺細胞グロブリン)といった主要な市場投入済み薬剤に加え、Eledon PharmaceuticalsのTegoprubart、Medeor TherapeuticsのMDR-101、Sangamo therapeuticsのTX200、SanofiのRiliprubartなど、将来の市場を形成する可能性のある後期パイプライン薬剤も詳細に検討されています。

この広範な分析は、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、および腎臓移植拒絶反応市場への参入を計画している、または何らかの形で関心を持つすべての人々にとって、市場の現状と将来の展望を理解するための不可欠な情報源となるでしょう。

このレポートは、腎臓移植拒絶反応市場に関する包括的かつ詳細な分析を提供し、市場の動向、疫学的側面、現在の治療法、および将来の新興治療法に関する多岐にわたる重要な疑問に答えることを目的としています。

**市場洞察**のセクションでは、腎臓移植拒絶反応市場がこれまでどのように推移してきたか、そして今後数年間でどのようにパフォーマンスを発揮すると予想されるかについて、深く掘り下げた分析を行います。具体的には、2024年における様々な治療セグメントの市場シェアがどのように構成されているか、そして2035年までの期間において、それらのセグメントがどのように変化し、市場全体にどのような影響を与えるかについて予測します。また、主要7市場(米国、EU5カ国、日本など)における2024年の国別市場規模がどの程度であったか、そして2035年にはどのように変化すると見込まれるかについても詳細に調査します。さらに、これら主要7市場全体における腎臓移植拒絶反応市場の成長率と、今後10年間で期待される成長の度合いを評価します。現在の治療法では満たされていない主要なニーズ、すなわち「未充足ニーズ」の特定も、このセクションの重要な焦点となります。

**疫学洞察**では、腎臓移植拒絶反応の疫学的傾向を包括的に調査し、その発生状況と患者人口の動態を明らかにします。これには、主要7市場における2019年から2035年までの新規症例数がどの程度であったか、また、年齢層別および性別による新規症例数の内訳がどのように推移したかが含まれます。レポートはまた、主要7市場における2019年から2035年までの診断患者数、および2019年から2024年までの腎臓移植拒絶反応患者プール規模の実績を詳細に明らかにします。さらに、2025年から2035年までの予測患者プール規模についても、将来の傾向を予測するための詳細なデータと分析を提供します。腎臓移植拒絶反応の疫学的傾向を推進する主要な要因は何か、そして主要7市場全体における患者数の成長率がどの程度になるかについても深く分析されます。

**現在の治療シナリオ、市販薬、および新興治療法**のセクションは、腎臓移植拒絶反応の治療法の状況に関する包括的な概要を提供します。ここでは、現在市販されている薬剤がどのような市場パフォーマンスを示しているか、それらの安全性と有効性はどの程度であるかが詳細に評価されます。同様に、開発パイプラインにある主要な薬剤、特に後期段階にあるパイプライン薬が、今後数年間でどのようなパフォーマンスを発揮すると予想されるか、そしてそれらの安全性と有効性についても検討されます。主要7市場における腎臓移植拒絶反応薬の現在の治療ガイドラインが提示され、市場における主要な企業とその市場シェアが特定されます。さらに、腎臓移植拒絶反応市場に関連する主要な合併・買収、ライセンス活動、提携などの企業活動、および主要な規制イベントが網羅的に分析されます。最後に、臨床試験の状況が、そのステータス(進行中、完了など)、フェーズ(第I相、第II相、第III相など)、および投与経路(経口、静脈内など)別に構造化されて分析されます。この詳細な情報は、市場の競争環境と将来の治療選択肢を理解する上で不可欠です。

1 はじめに

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 腎臓移植拒絶反応 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合情報

5 腎臓移植拒絶反応 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理学

5.4 原因と危険因子

5.5 治療

6 患者の道のり

7 腎臓移植拒絶反応 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 診断症例数 (2019-2035)

7.2.6 患者プール/治療症例数 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 診断症例数 (2019-2035)

7.3.6 患者プール/治療症例数 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 診断症例数 (2019-2035)

7.4.6 患者プール/治療症例数 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 診断症例数 (2019-2035)

7.5.6 患者プール/治療症例数 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 診断症例数 (2019-2035)

7.6.6 患者プール/治療症例数 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 診断症例数 (2019-2035)

7.7.6 患者プール/治療症例数 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 診断症例数 (2019-2035)

7.8.6 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 診断症例数 (2019-2035)

7.9.6 患者プール/治療症例数 (2019-2035)

8 腎臓移植拒絶反応 – 治療アルゴリズム、ガイドライン、および医療行為

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 腎臓移植拒絶反応 – 未充足のニーズ

10 腎臓移植拒絶反応 – 治療の主要評価項目

11 腎臓移植拒絶反応 – 市販製品

11.1 主要7市場における腎臓移植拒絶反応治療薬のリスト

11.1.1 エンバーサスXR (タクロリムス徐放性製剤) – Veloxis Pharmaceuticals

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

11.1.2 サイモグロブリン (抗胸腺細胞グロブリン) – Sanofi

11.1.2.1 薬剤概要

11.1.2.2 作用機序

11.1.2.3 規制状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場での売上

11.1.3 ヌロジックス (ベラタセプト) – Bristol-Myers Squibb

11.1.3.1 薬剤概要

11.1.3.2 作用機序

11.1.3.3 規制状況

11.1.3.4 臨床試験結果

11.1.3.5 主要市場での売上

11.1.4 ラパミューン (シロリムス) – ファイザー

11.1.4.1 薬剤概要

11.1.4.2 作用機序

11.1.4.3 承認状況

11.1.4.4 臨床試験結果

11.1.4.5 主要市場での売上

11.1.5 ゾルトレス (エベロリムス) – ノバルティス

11.1.5.1 薬剤概要

11.1.5.2 作用機序

11.1.5.3 承認状況

11.1.5.4 臨床試験結果

11.1.5.5 主要市場での売上

上記は上市済み医薬品の部分的なリストであり、完全なリストはレポートに記載されています。

12 腎移植拒絶反応 – パイプライン医薬品

12.1 主要7市場における腎移植拒絶反応パイプライン医薬品のリスト

12.1.1 テゴプルバート – エレドン・ファーマシューティカルズ

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 承認状況

12.1.2 MDR-101 – メデオール・セラピューティクス

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 承認状況

12.1.3 TX200 – サンガモ・セラピューティクス

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 承認状況

12.1.4 リリプルバート – サノフィ

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.4.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 承認状況

上記はパイプライン医薬品の部分的なリストであり、完全なリストはレポートに記載されています。

13. 腎移植拒絶反応 – 主要な上市済み医薬品およびパイプライン医薬品の属性分析

14. 腎移植拒絶反応 – 臨床試験の状況

14.1 ステータス別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制イベント

15 腎移植拒絶反応 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 腎移植拒絶反応 – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 腎移植拒絶反応 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場シナリオ – 米国

15.3.1 腎移植拒絶反応 – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 腎移植拒絶反応 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 腎移植拒絶反応 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 腎移植拒絶反応 – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 腎移植拒絶反応 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 腎移植拒絶反応 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 腎移植拒絶反応 – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 腎移植拒絶反応 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 腎移植拒絶反応 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 腎移植拒絶反応 – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 腎移植拒絶反応 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 腎移植拒絶反応 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 腎移植拒絶反応 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 腎移植拒絶反応 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019年~2024年)

15.7.2.2 治療法別市場予測 (2025年~2035年)

15.7.3 腎臓移植拒絶反応 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 腎臓移植拒絶反応 – 市場規模

15.8.1.1 市場規模 (2019年~2024年)

15.8.1.2 市場予測 (2025年~2035年)

15.8.2 腎臓移植拒絶反応 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019年~2024年)

15.8.2.2 治療法別市場予測 (2025年~2035年)

15.8.3 腎臓移植拒絶反応 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 腎臓移植拒絶反応 – 市場規模

15.9.1.1 市場規模 (2019年~2024年)

15.9.1.2 市場予測 (2025年~2035年)

15.9.2 腎臓移植拒絶反応 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019年~2024年)

15.9.2.2 治療法別市場予測 (2025年~2035年)

15.9.3 腎臓移植拒絶反応 – アクセスと償還の概要

16 腎臓移植拒絶反応 – 最近の出来事と主要オピニオンリーダーからの意見

17 腎臓移植拒絶反応市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 腎臓移植拒絶反応市場 – 戦略的提言

19 付録

腎臓移植拒絶反応とは、移植された腎臓がレシピエント(患者さん)の免疫システムによって異物と認識され、攻撃される現象を指します。これは、ドナーの腎臓とレシピエントの組織適合性抗原(HLA)が完全に一致しないために起こる、免疫システムによる自然な反応です。

拒絶反応にはいくつかの種類があります。一つ目は超急性拒絶反応で、移植直後から数時間以内に発生します。これは、レシピエントの体内にドナー特異的な抗体(DSA)が事前に存在する場合に起こり、血管が閉塞し移植腎が機能不全に陥ります。現代では、移植前の交差適合試験(クロスマッチ)によりほとんど予防可能です。二つ目は急性拒絶反応で、移植後数日から数ヶ月、または数年後に発生する可能性があります。T細胞が移植腎を攻撃する細胞性拒絶反応と、抗体が血管を攻撃する液性拒絶反応(抗体関連拒絶反応)があります。発熱、移植部位の痛み、尿量減少、血清クレアチニン値の上昇などが症状として現れ、免疫抑制剤の調整やステロイドパルス療法などで治療可能です。三つ目は慢性拒絶反応で、移植後数ヶ月から数年かけて徐々に進行します。明確なメカニズムは完全には解明されていませんが、免疫学的要因と非免疫学的要因が複合的に関与すると考えられています。移植腎の機能が徐々に低下し、線維化や血管病変が進行し、治療は難しく最終的に再移植が必要となる場合があります。

拒絶反応のメカニズムを理解し、適切に管理することは、移植医療の成功に不可欠です。これにより、適切な免疫抑制療法の選択と調整、拒絶反応の早期発見と治療が可能となり、移植腎の生着率向上とレシピエントの生活の質の維持に繋がります。拒絶反応の診断は、移植腎生検、血液検査(クレアチニン、ドナー特異的抗体など)、尿検査などによって行われます。

関連する技術としては、まず組織適合性試験(HLAタイピング、クロスマッチ)があります。これは移植前にドナーとレシピエントのHLA型を詳細に調べ、適合性を評価することで、特に超急性拒絶反応の予防に貢献します。次に、免疫抑制剤は拒絶反応を抑制するために不可欠な薬剤であり、カルシニューリン阻害薬、抗増殖薬、ステロイドなど様々な種類があり、これらを組み合わせて使用し、拒絶反応を抑えつつ副作用を最小限に抑えることが目指されます。また、ドナー特異的抗体(DSA)測定は、移植後の拒絶反応、特に抗体関連拒絶反応のリスク評価や診断に用いられ、Luminex法などの高感度な測定技術が開発されています。移植腎生検は、拒絶反応の確定診断に最も重要な検査であり、組織学的評価により拒絶反応の種類や重症度を正確に診断し、治療方針を決定します。さらに、個別化医療のアプローチでは、患者個々の免疫状態や遺伝子情報に基づいて最適な免疫抑制剤の種類や量を調整し、薬物血中濃度モニタリングや遺伝子多型解析などが利用されています。