❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

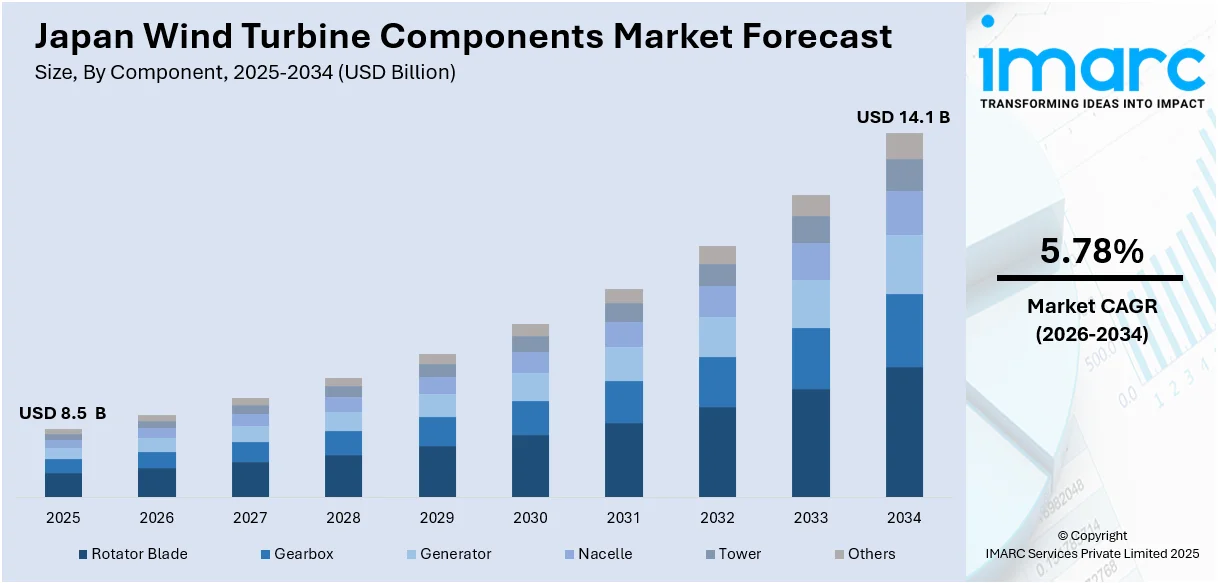

日本の風力タービン部品市場は、2025年に85億ドル規模に達し、2034年には141億ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.78%で拡大する見込みです。この市場成長の主な推進力は、研究機関と企業間の連携強化による軽量かつ費用対効果の高い部品開発、そして人口増加と産業の発展に伴う電力需要の増大です。日本は、エネルギー安全保障の強化と地球温暖化対策への貢献という二つの大きな課題に直面しており、その解決策として風力発電への期待が高まっています。

再生可能エネルギーの利用拡大は、日本の風力タービン部品市場に極めて好ましい見通しをもたらしています。日本は、化石燃料への高い依存度を低減し、温室効果ガス排出量を最小限に抑えるという国家目標を掲げており、この文脈において風力エネルギーは非常に魅力的な選択肢として浮上しています。国土が狭く天然資源に乏しいという日本の特性と、持続可能な社会の実現に向けた強いコミットメントが、風力エネルギーのような再生可能エネルギー源の導入を一層重要なものにしています。政府が設定したクリーンエネルギー目標や環境保護に関する政策が強力に後押しする形で、陸上風力発電所だけでなく、広大な可能性を秘める洋上風力発電所への投資が活発化しています。このような風力発電設備の増加は、ブレード、発電機、ギアボックス、タワーといった主要なタービン部品に対する需要を必然的に押し上げています。この高まる需要に応えるため、日本の国内メーカーやサプライヤーは生産能力の強化に努めており、同時に国際的な大手企業も日本市場における事業展開の機会を積極的に探っています。

さらに、風力タービンの効率性向上と耐久性強化に向けた技術革新も、市場の拡大に大きく貢献しています。これにより、これまで設置が困難とされてきた沿岸部や山間部といった多様な地理的条件下でも風力発電の導入が現実的になっています。電力網への再生可能エネルギー源の統合が進むにつれて、風力発電を支える送電網や関連インフラの整備も加速しており、これが高品質なタービン部品への継続的な需要を生み出しています。研究機関と企業は、共同で部品の軽量化と製造コストの削減に取り組んでおり、これは日本のより広範なクリーンエネルギー戦略の中核をなす風力エネルギー利用の増加と相まって、市場におけるタービン部品の需要を着実に高めています。

電力需要の持続的な増加も、日本の風力タービン部品市場の成長を強力に促進する要因です。日本政府の予測によると、国内の電力生産量は2050年までに現在の水準から35%から50%増加すると見込まれています。これは、データセンター、半導体製造工場、その他のエネルギー集約型産業の新規設立や拡張が相次ぐためであり、これらの施設が稼働することで、2050年には電力出力が1.35兆から1.5兆kWhに達し、増大する需要を満たす必要があるとされています。産業界の拡大とデジタル技術の急速な進歩は、国民の日常生活における電力消費量も増加させており、エアコン、家電製品、電気自動車の普及などがその一例です。このような多岐にわたる分野での電力使用量の増加は、電力供給システム全体に大きな圧力をかけており、安定した電力供給を確保するためには、風力発電のような再生可能エネルギー源の導入が不可欠となっています。結果として、風力タービン部品への投資は、日本のエネルギーインフラを強化し、将来の電力需要に応える上で中心的な役割を果たすことになります。

日本は、輸入化石燃料への高い依存度と、原子力発電が抱えるリスクという二重の課題に直面しており、これらを背景に、大規模なエネルギー供給を安定的に行える風力発電のような代替エネルギー源への転換を加速させています。このエネルギーシフトは、風力エネルギープロジェクトへの新たな投資を促し、結果として高性能な風力タービン部品に対する需要を大きく高めています。政府による強力な支援策に加え、日本の多様な地理的・気候的条件(例えば、複雑な地形や厳しい気象条件)に対応できる、長期的なエネルギーソリューションを求める電力会社の存在も、この市場の持続的な成長を強力に後押ししています。特に、過酷な条件下でも高い効率で安定稼働できる風力タービン部品への需要は増大しており、これがメーカー各社に既存技術のさらなる改善と革新を促す主要な動機となっています。電力使用量が減速する兆しを見せない現代において、風力エネルギーは依然として極めて価値の高い資産であり続け、この継続的な需要が、全国各地で風力タービンを円滑に稼働させるために不可欠な部品を製造・供給する企業の着実な成長を保証しています。

IMARC Groupの分析によると、日本の風力タービン部品市場は、2026年から2034年までの地域レベルでの予測とともに、主要なトレンドが示されています。市場は、部品、風力タービンタイプ、風力発電所タイプに基づいて詳細に分類されています。

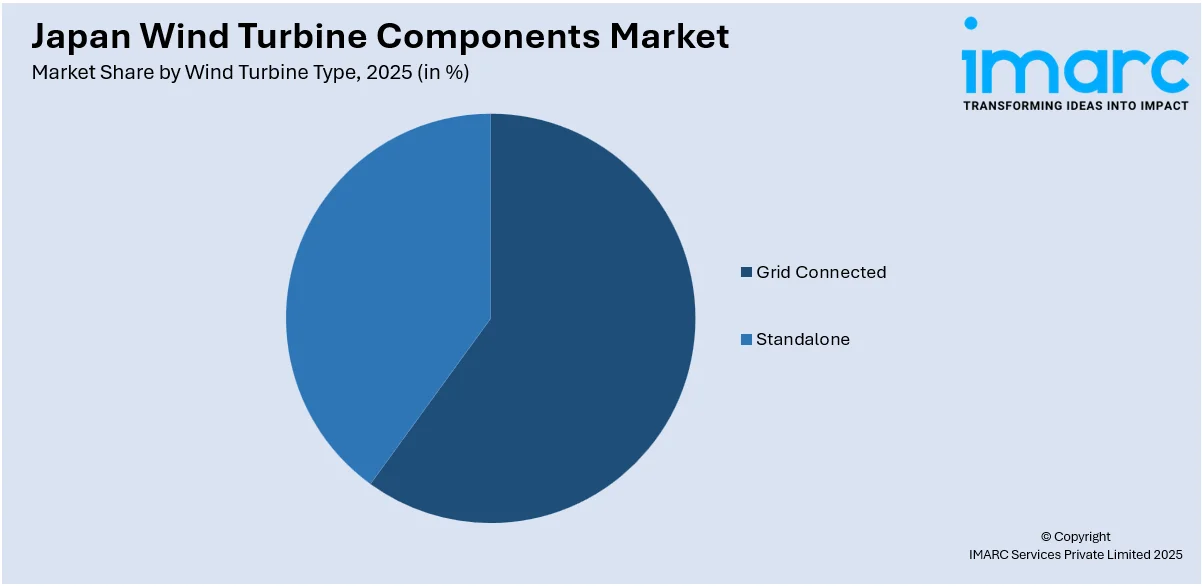

部品別では、ローターブレード、ギアボックス、発電機、ナセル、タワー、その他といった主要な構成要素が含まれます。風力タービンタイプ別では、電力系統に接続される系統連系型と、独立して稼働する独立型に分けられます。風力発電所タイプ別では、陸上に設置される陸上風力と、海上に設置される洋上風力に分類されます。地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されています。

競争環境については、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、多角的な視点からの包括的な分析が提供されており、主要企業の詳細なプロファイルも含まれています。

市場の最新ニュースとして、2024年7月には、住友商事とJGCジャパンが浮体式洋上風力発電のサプライチェーン構築に関する合意に達しました。両社は、大型風力タービン向けの浮体構造部品の詳細設計、製造、供給における協力の可能性を探ることを目指しています。また、同じく2024年7月には、商船三井の子会社であるMOL Drybulkが提携を結びました。

日本の洋上風力発電分野において、重要な進展として、中国の台州三福船舶工程が日本初の沿岸モジュール運搬船を建造しました。この船舶は、洋上風力タービン基地の部品輸送のために特別に設計され、平坦なデッキとダイナミックポジショニングシステム(DPS)を備えています。これにより、ブレード、ナセル、モノパイル、タワーといった風力タービン部品を直接積載することが可能となり、洋上風力発電プロジェクトの効率的な推進に貢献します。

また、日本の風力タービン部品市場に関する包括的なレポートが提供されています。このレポートは、2025年を分析の基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間を対象としています。市場規模は数十億米ドル単位で評価され、過去のトレンド、市場の見通し、業界の促進要因と課題、そしてセグメント別の歴史的および将来の市場評価を詳細に探求しています。

レポートでカバーされる主要な部品には、ローターブレード、ギアボックス、発電機、ナセル、タワーなどが含まれます。風力タービンの種類別では、系統連系型とスタンドアロン型が分析対象です。また、風力発電所の種類別では、陸上型と洋上型に焦点を当てています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅されています。

このレポートは、日本の風力タービン部品市場がこれまでどのように推移し、今後どのように展開するか、部品別、風力タービンタイプ別、風力発電所タイプ別、地域別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった多岐にわたる疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットは、2020年から2034年までの日本の風力タービン部品市場に関する様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析が提供される点です。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析する上で重要です。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。これにより、戦略的な意思決定を支援し、市場での成功に貢献することが期待されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の風力タービン部品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の風力タービン部品市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の風力タービン部品市場 – 部品別内訳

6.1 ローターブレード

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ギアボックス

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 発電機

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 ナセル

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 タワー

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025年)

6.6.2 市場予測 (2026-2034年)

7 日本の風力タービン部品市場 – 風力タービンタイプ別内訳

7.1 グリッド接続型

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 スタンドアロン型

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本の風力タービン部品市場 – 風力発電所タイプ別内訳

8.1 陸上

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 洋上

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の風力タービン部品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 部品別市場内訳

9.1.4 風力タービンタイプ別市場内訳

9.1.5 風力発電所タイプ別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 部品別市場内訳

9.2.4 風力タービンタイプ別市場内訳

9.2.5 風力発電所タイプ別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 部品別市場内訳

9.3.4 風力タービンタイプ別市場内訳

9.3.5 風力発電所タイプ別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 部品別市場内訳

9.4.4 風力タービンタイプ別市場内訳

9.4.5 風力発電所タイプ別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 部品別市場内訳

9.5.4 風力タービンタイプ別市場内訳

9.5.5 風力発電所タイプ別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 コンポーネント別市場内訳

9.6.4 風力タービンタイプ別市場内訳

9.6.5 風力発電所タイプ別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 コンポーネント別市場内訳

9.7.4 風力タービンタイプ別市場内訳

9.7.5 風力発電所タイプ別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 コンポーネント別市場内訳

9.8.4 風力タービンタイプ別市場内訳

9.8.5 風力発電所タイプ別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の風力タービンコンポーネント市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の風力タービンコンポーネント市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

風力タービン部品とは、風の運動エネルギーを電気エネルギーに変換する風力タービンを構成する個々の要素や装置の総称でございます。これらは、風力発電システムの効率的かつ安全な運用に不可欠な役割を果たします。主要な部品には、風を受けるブレード、ブレードを支えるハブ、発電機やギアボックスなどを収めるナセル、ナセルを支えるタワー、そして全体の動作を制御するシステムなどが含まれます。

風力タービン部品には様々な種類がございます。まず、風を捉えるローターシステムは、風の力を効率よく受け止めるためのブレードと、それらを連結するハブから構成されます。次に、ナセル内部には、ブレードの回転を増速させるギアボックス、電気を生成する発電機、風向きに合わせてナセルを回転させるヨーシステム、風速や風向を測定する風速計や風向計、そして緊急時に回転を停止させるブレーキシステムなどが格納されております。さらに、これらの機器を地上から支えるタワーと、タワーを安定させる基礎も重要な部品です。電気系統としては、発電された電力を送電網に適した電圧に変換する変圧器や、電力を送るケーブルなども含まれます。

これらの部品の用途は、主に電力の生成にございます。陸上風力発電所や洋上風力発電所において、大規模な電力供給源として利用されています。また、遠隔地や独立した電源が必要な場所では、小型風力タービンが家庭用電源、通信基地局、農業用水ポンプなどに電力を供給するために使用されます。大規模なシステムでは、送電網に接続され、産業用電力や一般家庭への電力供給に貢献しております。洋上風力発電では、より安定した風況と大規模化の可能性から、将来の主要なエネルギー源として期待されています。

関連技術としては、多岐にわたる分野が挙げられます。ブレードの設計には、風のエネルギーを最大限に捉えるための空気力学が深く関わっており、翼型や形状の最適化が常に進められています。部品の軽量化と高強度化を実現するためには、FRP(繊維強化プラスチック)やCFRP(炭素繊維強化プラスチック)などの複合材料に関する材料科学が不可欠です。発電された電力を効率よく送電網に接続するためには、インバーターやコンバーターなどのパワーエレクトロニクス技術が重要となります。また、風速や風向の変化に対応し、常に最適な発電量を維持するためのピッチ制御やヨー制御、そして遠隔監視・制御を行うSCADAシステムなどの高度な制御技術も不可欠です。タワーや基礎の設計には、構造力学や耐震技術が応用され、長期的な安全性と耐久性が確保されています。さらに、スマートグリッド技術や蓄電池、水素製造などのエネルギー貯蔵技術との連携も、風力発電の安定供給と普及を支える重要な関連技術でございます。