❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

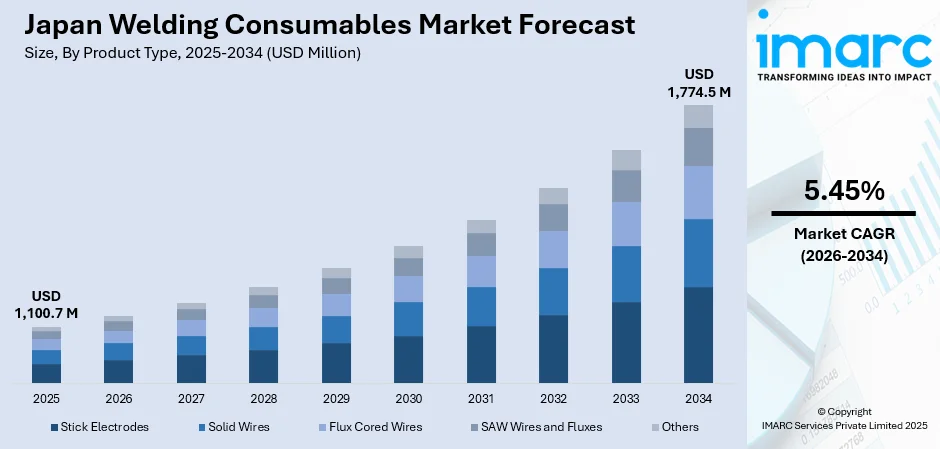

日本の溶接消耗品市場は、2025年に11億70万ドルに達し、2034年には17億7450万ドルに成長すると予測されており、2026年から2034年の年平均成長率(CAGR)は5.45%です。この成長は、造船活動の増加、電気自動車(EV)生産の拡大、製造業の自動化、航空宇宙需要の急増、輸出志向の製造、厳格な品質基準、および産業分野での高度な電極、ワイヤー、フラックスの消費増加によって支えられています。

主要なトレンドの一つは、再生可能エネルギープロジェクトの拡大です。日本のエネルギー戦略は近年大きく変化し、洋上風力、バイオマス、太陽エネルギー施設を含む再生可能インフラへの投資が増加しています。これらのプロジェクトでは、タワー、フレーム、支持構造などの大規模な製造が必要であり、重負荷の消耗品を用いた広範な溶接作業が伴います。特に洋上風力タービンは、過酷な海洋条件下で優れた耐食性と機械的強度を提供する溶接消耗品を必要とします。日本が脱炭素化を加速するにつれて、取り付け構造、貯蔵タンク、フレームなどのエネルギー部品の製造には、高品質の溶接電極、フラックス、ワイヤーが不可欠です。政府が再生可能エネルギーの国家電力網におけるシェア拡大目標を掲げているため、関連インフラの成長は、エネルギー分野の用途に特化した溶接消耗品に対する強力かつ持続的な需要を保証し、市場シェアを押し上げています。

もう一つの重要なトレンドは、インフラ改修プロジェクトです。日本の老朽化したインフラは、溶接消耗品メーカー、特に土木・建設分野に大きな機会をもたらしています。国の橋梁、トンネル、公共構造物の大部分が20世紀半ばに建設されたものであるため、政府は修理・補強の取り組みを強化しており、これは日本の溶接消耗品市場に前向きな見通しを提供しています。耐震性、腐食制御、構造物の長寿命化を目的としたプロジェクトは、アーク溶接技術に大きく依存しており、電極、フラックス、溶加材ワイヤーの需要を高めています。2025年には、日本政府は2026年度から約1340億ドル以上を投じ、南海トラフ沿いの巨大地震を含む自然災害に対する国のレジリエンスを強化する包括的な計画を発表しました。耐候性鋼や高応力環境向けの溶接消耗品は特に需要があります。都市部では、鉄道網、高架橋、水システムの改修が市場消費をさらに押し上げています。官民パートナーシップや国家刺激策により、これらのプロジェクトへの資金調達が強化され、溶接材料サプライヤーにとって長期契約につながっています。

日本の造船業は、液化天然ガス(LNG)運搬船、水素輸送船、そして多様な特殊海洋機器に対する世界的な需要の急増を背景に、顕著な成長を再開しています。この活況を象徴するように、商船三井は2025年初頭の約100隻から、2030年までにLNG運搬船隊を約150隻へと大幅に増強する計画を発表しました。これらの次世代船舶の建造には、極めて高度な技術が要求され、特に重厚な鋼板、高張力合金、そして過酷な海洋環境に耐えうる耐食性材料の広範な溶接プロセスが不可欠となります。

このような背景から、溶接消耗品市場では、サブマージアーク溶接ワイヤ、フラックス入りワイヤ、低水素系溶接棒といった高品質な製品に対する需要が堅調に拡大しています。造船分野で用いられる溶接消耗品には、高い引張強度、優れた耐亀裂性、そして塩害や温度変化といった極限の海洋環境下での長期的な耐久性といった、非常に厳格な性能基準が課せられます。さらに、現代の造船所では、生産効率と品質向上を目指し、自動化された溶接システムやハイブリッド溶接技術の導入が加速しています。これにより、大量生産環境においても一貫した品質と信頼性の高い性能を発揮できる溶接消耗品の供給が不可欠となり、これが日本の溶接消耗品市場全体の成長を強力に牽引する要因となっています。

国内の主要造船所、特に長崎、広島、愛媛といった地域に集中する拠点は、国際的な新規受注に迅速に対応するため、生産能力の増強に積極的に取り組んでいます。この生産活動の活発化は、溶接消耗品の調達量を直接的に押し上げ、関連産業に大きな経済効果をもたらしています。

IMARCグループが提供する詳細な市場分析レポートは、日本の溶接消耗品市場の主要なトレンドを深く掘り下げ、2026年から2034年までの地域レベルでの詳細な予測を提供しています。このレポートでは、市場が以下の主要なセグメントに基づいて包括的に分類・分析されています。

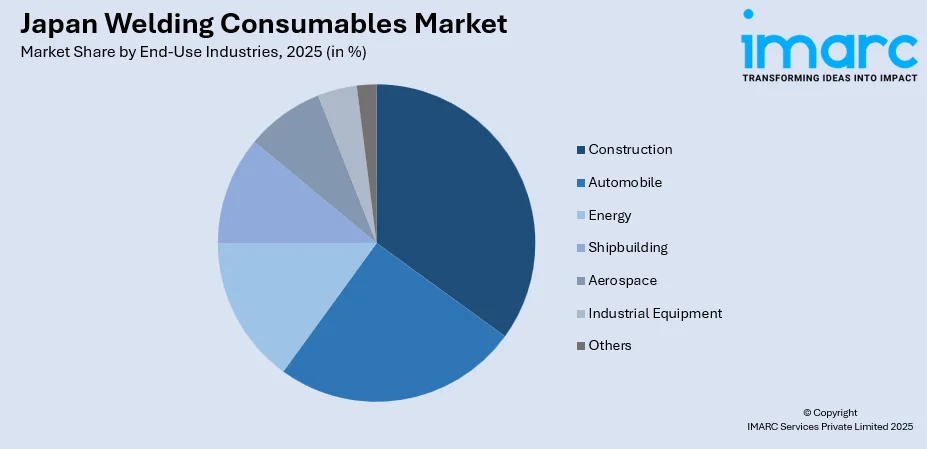

まず、製品タイプ別では、被覆アーク溶接棒、ソリッドワイヤ、フラックス入りワイヤ、サブマージアーク溶接ワイヤおよびフラックス、その他といった多様な製品群が詳細に分析されています。次に、溶接技術別では、アーク溶接、抵抗溶接、酸素アセチレン溶接、超音波溶接、その他といった主要な溶接手法が網羅されており、各技術の市場シェアと将来の動向が予測されています。さらに、最終用途産業別では、建設、自動車、エネルギー、造船、航空宇宙、産業機器、その他といった幅広い分野における溶接消耗品の需要構造が分析されています。特に造船業は、前述の通り、この市場の重要な牽引役として位置づけられています。そして、地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場がそれぞれ詳細に分析されており、地域ごとの需要特性や成長機会が明らかにされています。

この市場調査レポートはまた、競争環境についても包括的な分析を提供しています。具体的には、市場構造、主要企業のポジショニング、市場を勝ち抜くためのトップ戦略、競合ダッシュボード、そして企業評価象限といった多角的な視点から、市場の競争状況が詳細に解説されており、業界関係者にとって貴重な情報源となっています。

JIMTOF 2024において、アマダは板金加工およびEV製造分野をターゲットとした3つの次世代機を発表しました。これらは、高出力レーザー、AI駆動の自動化、IoT接続を特徴とするRegius 3015 AJ、Alcis 1008、FLW 6000 ENSISです。さらに、工場内のワークフローを効率化するため、材料輸送と生産自動化を完全に統合する自律移動ロボット(AMR)も導入し、スマートファクトリー化を推進しています。

一方、日本の溶接消耗品市場に関する包括的なレポートが提供されており、2020年から2034年までの市場動向を詳細に分析しています。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は百万米ドル単位で評価されます。レポートの範囲は、過去のトレンド、市場見通し、業界の促進要因と課題、そして製品タイプ、溶接技術、最終用途産業、地域ごとの詳細な市場評価を含みます。

具体的には、製品タイプとして棒電極、ソリッドワイヤ、フラックス入りワイヤ、SAWワイヤとフラックスなどが網羅されています。溶接技術では、アーク溶接、抵抗溶接、酸水素溶接、超音波溶接などが分析対象です。最終用途産業は、建設、自動車、エネルギー、造船、航空宇宙、産業機器など多岐にわたり、日本の主要地域である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった地域別の市場動向も詳細に調査されています。

このレポートは、日本の溶接消耗品市場がこれまでどのように推移し、今後どのように展開するか、製品タイプ、溶接技術、最終用途産業、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量分析が得られる点です。また、市場の推進要因、課題、機会に関する最新情報が提供されます。ポーターの5フォース分析は、新規参入者、競合、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威といった要素が市場に与える影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握することができます。レポートはPDFおよびExcel形式で提供され、10%の無料カスタマイズと販売後10~12週間のアナリストサポートが付帯します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の溶接消耗品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の溶接消耗品市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の溶接消耗品市場 – 製品タイプ別内訳

6.1 溶接棒

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ソリッドワイヤー

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 フラックス入りワイヤー

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 SAWワイヤーおよびフラックス

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の溶接消耗品市場 – 溶接技術別内訳

7.1 アーク溶接

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 抵抗溶接

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 ガス溶接

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 超音波溶接

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本の溶接消耗品市場 – 最終用途産業別内訳

8.1 建設

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 自動車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 エネルギー

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 造船

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 航空宇宙

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 産業機器

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 市場予測 (2026-2034年)

8.7 その他

8.7.1 過去および現在の市場動向 (2020-2025年)

8.7.2 市場予測 (2026-2034年)

9 日本の溶接消耗品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 製品タイプ別市場内訳

9.1.4 溶接技術別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 溶接技術別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 溶接技術別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品タイプ別市場内訳

9.4.4 溶接技術別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 溶接技術別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品タイプ別市場内訳

9.6.4 溶接技術別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品タイプ別市場内訳

9.7.4 溶接技術別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品タイプ別市場内訳

9.8.4 溶接技術別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の溶接消耗品市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の溶接消耗品市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

溶接消耗品とは、溶接作業中に消費される材料全般を指します。これらは溶接金属を形成し、溶融池を大気から保護し、溶接プロセスを円滑に進めるために不可欠な役割を果たします。具体的には、溶接棒、溶接ワイヤ、フラックス、シールドガスなどが含まれます。溶接の品質、強度、効率に直接影響するため、その選定は非常に重要です。

溶接消耗品には多種多様な種類があります。被覆アーク溶接用の「溶接棒」は、芯線とフラックス被覆から構成され、アーク安定と溶融金属保護を行います。ガスシールドアーク溶接などに使われる「溶接ワイヤ」には、ソリッドワイヤと、内部にフラックスを充填したフラックス入りワイヤがあります。「溶接用フラックス」は、サブマージアーク溶接などで粒状で使用されるほか、溶接棒の被覆材やワイヤの充填材として、溶融金属の保護、脱酸、合金元素添加を行います。「シールドガス」は、アークと溶融池を大気から遮断し、アルゴン、ヘリウムなどの不活性ガスや、炭酸ガス、混合ガスなどの活性ガスがあります。その他、裏波溶接補助のバッキング材なども消耗品に含まれます。

溶接消耗品は、広範な産業分野で金属の接合、肉盛り、補修に利用されます。主な用途は、鋼材、ステンレス鋼、アルミニウム合金など様々な金属材料の強固な接合です。摩耗や腐食から部品を保護するため、表面に特殊な金属層を形成する肉盛り溶接にも用いられ、耐摩耗性や耐食性を向上させます。また、既存構造物や機械部品の亀裂、欠損、摩耗部分を修復する補修溶接においても不可欠です。具体的な応用分野は、建築、橋梁、船舶、自動車、石油・ガスパイプライン、発電プラント、各種重工業機械の製造など多岐にわたり、要求される強度、耐久性、耐食性に応じて最適な消耗品が選定されます。

溶接消耗品の性能は、関連する様々な技術の進歩と密接に関わっています。「溶接電源技術」の進化、特にインバータ制御やパルス溶接技術は、消耗品の溶融特性やアーク安定性に大きな影響を与え、高品質な溶接を可能にします。「ロボット溶接」や「自動溶接」の普及は、消耗品の供給安定性や品質の一貫性を一層重要にしています。「溶接プロセス制御技術」は、センサーやフィードバックシステムを用いて溶接条件をリアルタイムで最適化し、消耗品の性能を最大限に引き出します。「材料科学」の進歩は、特定の機械的特性や耐食性を持つ新しい合金を消耗品として開発し、より厳しい環境下での使用に対応しています。また、「環境・安全技術」の観点からは、溶接ヒュームの発生量を抑えた低ヒュームタイプの消耗品や、有害物質を含まない製品の開発が進められています。