❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

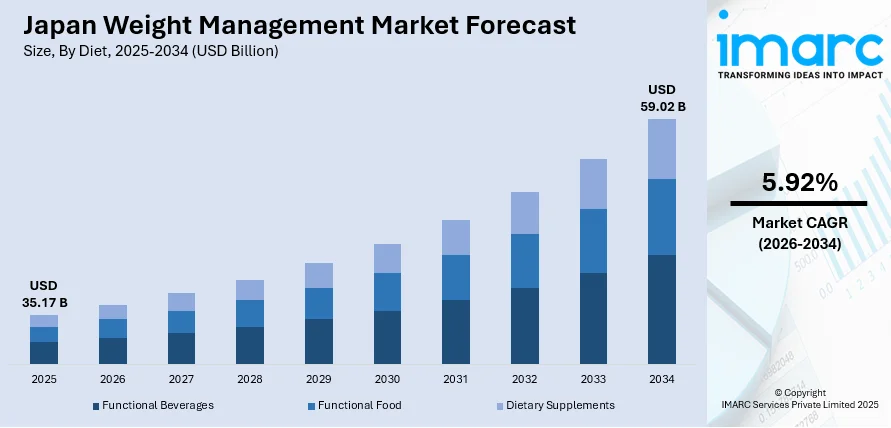

日本の体重管理市場は、2025年の351.7億ドルから2034年には590.2億ドルへと拡大し、2026年から2034年にかけて年平均成長率5.92%で成長すると予測されています。この成長は、急速な高齢化に伴う健康寿命への関心の高まり、予防医療への意識向上、座りがちな都市型ライフスタイル、肥満や糖尿病の増加、そして機能性食品、栄養補助食品、先進的なフィットネステクノロジーといった革新的ソリューションへの関心の高まりによって牽引されています。

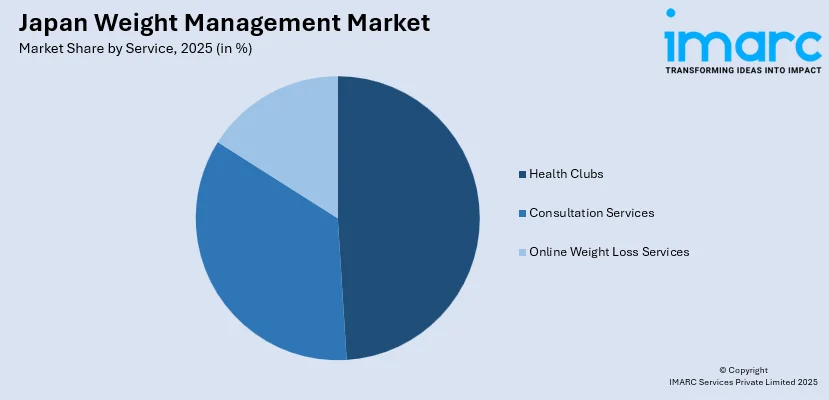

2025年の市場をセグメント別に見ると、食事分野では「機能性食品」が46.3%の収益シェアを占め、機能性表示食品制度に裏打ちされた科学的根拠のある製品への強い消費者嗜好と、日常の食事に健康効果を取り入れる文化がその優位性を確立しています。サービス分野では「ヘルスクラブ」が49.3%を占め、高齢者の身体活動への意識向上、ブティック型フィットネススタジオの普及、従業員福利厚生としてのジム会員権提供などが貢献しています。機器分野では「フィットネス機器」が約62.2%と最大のシェアを誇り、スマートフィットネスデバイスの採用拡大、ホームワークアウトの人気、心肺機能および筋力トレーニング機器の技術革新がその背景にあります。地域別では、関東地方が35.8%で最大のセグメントであり、東京圏における健康意識の高い都市人口の集中、充実したフィットネス施設インフラ、主要な栄養補助食品・機能性食品メーカーの存在が要因です。

日本の体重管理市場は、国内の健康・ウェルネス企業、国際的なフィットネスチェーン、製薬会社、専門の機能性食品メーカーが多様な製品・サービスで競合する、中程度の競争強度を示しています。消費者が予防医療とホリスティックなウェルネスアプローチを重視する中で、市場は持続的な成長を経験しています。伝統的な食習慣と現代栄養科学の融合は、規制認証を受けた機能性食品が消費者の信頼を大きく集める独自の市場環境を創出しています。ヘルスクラブやフィットネスセンターは、高齢者向けプログラムから若年層向けのハイインテンシティなブティックフィットネス体験まで、多様な顧客層のニーズに応えるべくサービスを進化させています。例えば、伊藤忠商事は2025年6月に全国のコンビニエンスストアでプロテイン飲料「タンパクチャージ」を発売し、日常的な栄養製品への需要に対する企業の自信を示しました。

市場の主要トレンドとしては、まず「デジタルおよびスマートフィットネスソリューションの採用拡大」が挙げられます。AIによるフォーム修正機能を備えたスマートミラー、リアルタイムでパフォーマンスを追跡するコネクテッドフィットネス機器、パーソナライズされたワークアウトプランを提供するモバイルアプリケーションなどが人気を集めています。カシオが2024年6月に発売したG-SHOCK「G-SQUAD GBD-300」のようなウェアラブルデバイスは、歩数計や距離追跡機能を備え、専用アプリと連携することで、多忙な都市生活者に便利で効果的な運動ソリューションを提供しています。次に、「科学的根拠に基づく機能性食品への嗜好の高まり」があります。予防栄養への意識が広がる中、機能性表示食品(FFC)制度が市場を形成し、体重管理、代謝改善、脂肪抑制効果を謳う成分(植物抽出物、アミノ酸など)を配合した製品の登録が増加しています。最後に、「高齢者向け専門フィットネスプログラムの拡充」が進んでいます。高齢化社会に対応し、ヘルスクラブは低負荷運動、リハビリテーションに特化したトレーニング、総合的なウェルネスサービスを導入しています。全国に約1,978店舗を展開するカーブスジャパンは、強度調整可能な油圧マシンを用いたサーキットトレーニングを提供し、高齢者や運動初心者にも適したプログラムを展開しています。

2026年から2034年にかけて、日本の体重管理市場は人口動態の変化と進化する消費者嗜好により、多様なソリューションへの持続的な需要が生まれ、さらなる拡大が見込まれます。高齢者の健康寿命への関心は、機能性食品、栄養補助食品、高齢者向けフィットネスサービスの成長を促進するでしょう。スマートフィットネス機器やデジタルウェルネスプラットフォームにおける技術革新は、パーソナライズされた便利なソリューションを求める若年層を引きつけます。また、科学的根拠に基づく機能性食品を支持する規制環境は、製品革新と市場の多様化を促すでしょう。

2025年の日本における体重管理市場は、機能性食品、ヘルスケアクラブ、フィットネス機器が主要セグメントとして市場を牽引しています。

機能性食品は市場全体の46.3%を占め、日本の伝統的な食文化と現代栄養科学の融合が強みです。消費者は健康効果を重視し、機能性表示食品(FFC)制度による効果検証済みの製品を好みます。この制度は、体重管理、代謝サポート、食欲調整を目的とした製品の拡大を促進。例えば、2025年2月にはI-ne社が内臓脂肪減少を謳う「スリムクレンズ緑茶」をFFC表示で発売しました。コンビニエンスストアやスーパーマーケットなど確立された流通チャネルも普及を後押し。緑茶エキスや発酵食品など伝統的成分を用いた製品革新も、健康志向の消費者を惹きつけています。

ヘルスケアクラブは市場全体の49.3%を占め、日本のフィットネス文化と健康意識の高まりを反映しています。高齢者向けのフルサービス施設に加え、若年層向けのブティックスタジオや国際チェーンも都市部で拡大。企業ウェルネスプログラムも勢いを増し、2025年9月にはLifeFitが法人プランを刷新し、従業員向け割引会員権を提供しました。フィットネストラッキングやバーチャルクラスなどテクノロジーの統合が会員エンゲージメントを高め、多様なトレーニングプログラムが提供されています。

フィットネス機器は体重管理市場全体の62.2%を占め、家庭用フィットネスの普及とヘルスケアクラブの近代化が背景にあります。スマートトレッドミルやAI搭載筋力トレーニング機器は、パーソナライズされたワークアウト体験とリアルタイムフィードバックを求める消費者に人気です。自宅での運動の利便性やデジタルでの進捗追跡が、多忙な都市部の専門家やテクノロジー志向の消費者に訴求。2024年には日本のスポーツ・フィットネス用品市場が約42億3800万米ドルに達し、在宅ワークアウト需要やウェアラブルデバイスの普及が成長を後押ししています。Eコマースチャネルの拡大もアクセス性を向上させ、ウェアラブルデバイスはデータ駆動型の体重管理を支えています。

地域別では、関東地方が市場全体の35.8%を占め、明確な優位性を示しています。東京大都市圏における健康意識の高い消費者の集中と都市型ライフスタイルが、体重管理製品・サービスへの強い需要を促進。ヘルスケアクラブやウェルネスセンターが高密度に存在し、イノベーションを育む競争環境があります。主要メーカーの存在や高度な小売インフラも製品供給を支え、東京のグローバルビジネスセンターとしての地位が、若年層の専門家による需要に貢献しています。

市場の成長ドライバーは、高齢化社会と健康寿命への注力です。65歳以上の人口が多い日本では、健康維持、可動性、生活の質の向上のため、積極的な体重管理が重視されています。高齢者は、骨や関節の健康のための栄養補助食品、低負荷フィットネス、栄養最適化された機能性食品などを求めています。2025年には、関節の健康をサポートするFFC成分「OptiMSM」が承認され、加齢に伴う懸念に対応する製品開発が可能になりました。この人口動態の変化が、専門的なソリューションへの需要を生み出しています。

日本の体重管理市場は、高齢化社会における予防医療への関心の高まり、肥満や糖尿病といったライフスタイル病の増加、そして健康意識の向上を背景に、持続的な需要を享受しています。医療提供者やウェルネス専門家は、高齢者の活動的で自立した生活を支援するため、体重管理を総合的なケアの一環として推奨。座りがちな都市型生活や不規則な食習慣が健康懸念を高め、体重管理ソリューションへの需要を促進しています。公衆衛生キャンペーンやメディア報道が体重と慢性疾患リスクの関連性を強調し、消費者の予防意識を高めています。例えば、キリンホールディングスが免疫ケアと内臓脂肪低減を両立する機能性表示食品を発売するなど、大手企業もこのトレンドに対応しています。

機能性表示食品制度は、科学的根拠に基づく健康強調表示を可能にし、体重管理製品への信頼を構築。これにより、市場成長と製品革新が促進されています。2025年にはOptiMSMが関節の健康に関する表示でFFC承認を受けるなど、規制枠組みの進化が新たな機能性食品の開発を後押しし、研究開発投資を促しています。この制度は、準拠メーカーに競争優位性をもたらしつつ、消費者を保護し、体重管理、代謝サポート、食欲調節をターゲットとする機能性食品市場の急速な拡大に貢献しています。

一方で、市場には課題も存在します。文化的な要因がジム会員や組織的なフィットネス参加を制限しており、多くの消費者は自宅や屋外での運動を好みます。特に価格に敏感な層では、フィットネス会員費への支出に抵抗があり、長時間労働の文化も定期的なジム通いを妨げています。また、減量治療や医薬品介入に対する厳格な規制要件は、特定の製品カテゴリーの市場参入障壁となっています。処方箋や専門医紹介の必要性が、高度な医療体重管理オプションへのアクセスを制限し、医薬品の適応外使用も厳しく監視されています。さらに、大都市圏ではフィットネス施設や健康食品小売業者の競争が激化し、市場飽和による価格圧力と収益性低下が課題となっています。差別化と顧客ロイヤルティ維持には、継続的な投資が不可欠です。

日本の体重管理市場は、国内食品飲料大手、国際フィットネスチェーン、製薬会社、専門ウェルネスサービスプロバイダーなど、多様なプレーヤーで構成されています。大手機能性食品メーカーは研究開発力と流通網を活かし、フィットネスフランチャイズは差別化されたサービスで競争しています。市場では、大手企業による事業買収を通じた統合が進み、技術革新、パーソナライゼーション、そして製品、サービス、デジタルプラットフォームを統合したウェルネスソリューションの提供が競争の焦点となっています。

最近の動向として、2025年2月にはIssin Holdingsがスマート体組成計とライフスタイル改善サービス推進のため6億3000万円を調達しました。同社の「スマートバスマット」は身体測定値を追跡し、関連サービスが日々のウェルネスをサポート。この資金は研究開発、事業拡大、スリープテック分野への参入に充てられる予定です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の体重管理市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の体重管理市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の体重管理市場 – 食事別内訳

6.1 機能性飲料

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 機能性食品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 栄養補助食品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の体重管理市場 – サービス別内訳

7.1 ヘルスクラブ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 コンサルテーションサービス

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 オンライン減量サービス

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の体重管理市場 – 機器別内訳

8.1 フィットネス機器

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場セグメンテーション

8.1.3.1 有酸素運動機器

8.1.3.2 筋力トレーニング機器

8.1.3.3 その他

8.1.4 市場予測 (2026-2034)

8.2 手術機器

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場セグメンテーション

8.2.3.1 低侵襲/肥満外科機器

8.2.3.2 非侵襲性手術機器

8.2.4 市場予測 (2026-2034)

9 日本の体重管理市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 食事別市場内訳

9.1.4 サービス別市場内訳

9.1.5 機器別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 食事別市場内訳

9.2.4 サービス別市場内訳

9.2.5 機器別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 食事別市場内訳

9.3.4 サービス別市場内訳

9.3.5 機器別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 食事別市場内訳

9.4.4 サービス別市場内訳

9.4.5 機器別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 食事別市場内訳

9.5.4 サービス別市場内訳

9.5.5 機器別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 食事別市場内訳

9.6.4 サービス別市場内訳

9.6.5 機器別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 食事別市場内訳

9.7.4 サービス別市場内訳

9.7.5 機器別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 食事別市場内訳

9.8.4 サービス別市場内訳

9.8.5 機器別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の体重管理市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の体重管理市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

体重管理とは、健康的な体重を維持し、または目標とする体重に到達するために、長期にわたる生活習慣の改善を総合的に行うプロセスです。これは単に体重を減らすことだけを意味するのではなく、健康的な体重の維持、過度な体重増加の予防、さらには低体重の方に対する健康的な増量も含まれます。見た目の変化だけでなく、身体の機能、代謝の健康、そして全体的な生活の質の向上を目的とした、持続可能なアプローチが重要視されます。バランスの取れた栄養摂取、定期的な身体活動、適切なストレス管理、十分な睡眠が、この管理の主要な柱となります。

体重管理にはいくつかの種類があります。一つは「減量」で、過体重や肥満の状態にある方が、体脂肪を安全かつ効果的に減少させることを目指します。次に「体重維持」は、健康的な体重に達した方や、既に適切な体重を保っている方が、その状態を継続し、リバウンドを防ぐために行われます。また、「増量」は、低体重の方や、アスリートが筋肉量を増やしてパフォーマンスを向上させる目的で、健康的に体重を増やすことを指します。さらに、糖尿病、高血圧、心臓病などの特定の疾患を持つ方々には、病状の改善や合併症の予防のため、医師や管理栄養士の指導のもと、疾患に特化した体重管理が不可欠です。

その用途や応用範囲は非常に広いです。最も重要なのは「健康増進」であり、肥満に関連する糖尿病、高血圧、心臓病などの生活習慣病リスクを低減し、関節への負担軽減や睡眠の質の向上にも寄与します。既存の疾患を持つ方々にとっては、「疾患管理」の根幹をなす要素であり、病状の安定化や進行抑制に繋がります。アスリートにとっては、最適な体組成を維持することで「パフォーマンス向上」に直結します。また、体重に関する悩みが軽減されることで「精神的健康」が改善され、自己肯定感の向上やストレスの軽減にも役立ちます。産後の体重管理や、美容目的での体型維持も一般的な応用例です。

関連技術も目覚ましい進化を遂げています。日々の活動量、心拍数、消費カロリー、睡眠パターンなどをリアルタイムでモニタリングできるスマートウォッチやフィットネストラッカーといった「ウェアラブルデバイス」は、自己管理の強力なツールです。食事記録、運動ログ、カロリー計算、栄養分析、さらにはコミュニティサポート機能を持つ「スマートフォンアプリ」も広く利用されています。体脂肪率、筋肉量、内臓脂肪レベル、基礎代謝量、BMIなどを詳細に測定できる「体組成計」は、体の変化を客観的に把握するのに役立ちます。専門家による「遠隔医療やオンラインコーチング」は、地理的な制約なくパーソナライズされた指導を可能にします。さらに、個人の遺伝子情報に基づいて、最適な食事や運動プランを提案する「遺伝子検査」や、蓄積されたビッグデータと「AI・機械学習」を活用し、よりパーソナルで予測的な健康管理を提供する技術も進化しています。これらの技術は、より効果的で持続可能な体重管理をサポートしています。