❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

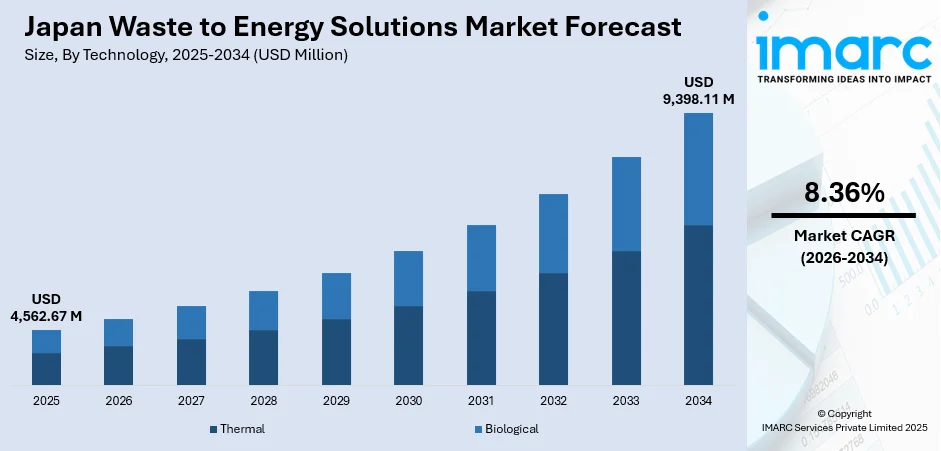

日本の廃棄物発電(Waste-to-Energy: WtE)ソリューション市場は、持続可能な廃棄物管理の優先順位付けと脱炭素化努力の加速を背景に、急速な拡大を遂げています。2025年には45億6,267万米ドル規模であった市場は、2034年までに93億9,811万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率8.36%で成長する見込みです。再生可能エネルギー導入を支援する政府の強力な政策と厳格な環境規制が、先進的な熱変換および生物学的変換技術への投資を促進しています。限られた埋立容量と高い人口密度を持つ日本では、廃棄物管理とエネルギー安全保障の両課題に対応する効率的な廃棄物処理ソリューションが不可欠です。都市インフラへのWtEシステムの統合が進み、焼却やガス化における技術革新がエネルギー回収効率を高め、市場の持続的な拡大に貢献しています。

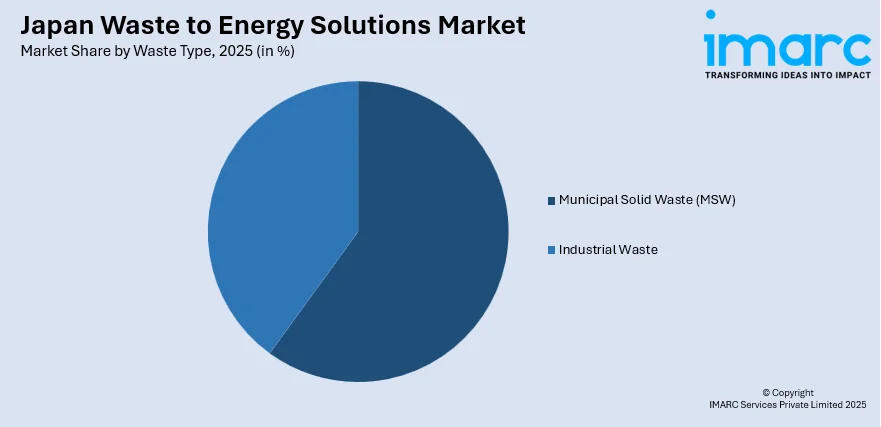

技術別では、熱分解技術が2025年に市場の80%を占め、効率的な都市廃棄物処理のための高度な焼却・ガス化インフラへの大規模な投資を反映しています。廃棄物の種類別では、都市固形廃棄物(MSW)が2025年に60%のシェアを占め、主要都市圏における高い都市廃棄物発生量と包括的な管理体制がその要因です。

政府は、新エネルギー・産業技術総合開発機構(NEDO)のグリーンイノベーション基金(予算445億円)を通じて、排出ガス制御付き高効率焼却や先進的なバイオガス・CCUS技術を含むカーボンニュートラルな廃棄物・資源循環システムを支援しています。これにより、自治体、産業事業者、民間企業は持続可能性目標達成のため、先進的な廃棄物処理技術の導入を進めています。

市場の主要トレンドとして、先進的な熱変換技術の進化が挙げられます。高効率ストーカシステムやガス化装置の開発により、エネルギー回収が最適化され、環境負荷が最小限に抑えられています。直接溶融システムや先進焼却技術の導入により、最終埋立廃棄物を従来の15%から約3%に削減することが可能です。例えば、三菱重工環境・化学エンジニアリングは2024年6月、横浜市から日量1,050トンの処理能力を持つ保土ケ谷工場の再建を676億8,000万円で受注しました。

また、循環型経済の推進に伴い、バイオガス技術の統合も加速しています。嫌気性消化施設が食品廃棄物、下水汚泥、農業残渣を再生可能エネルギーに変換し、農業利用可能な消化液を生産しています。2023年8月に稼働した相模原バイオガス発電所は、豚の飼料廃棄物や食品廃棄物から年間4,500MWhの再生可能電力を生産しており、日本の「みどりの食料システム戦略」とも連携しています。

さらに、スマートグリッド統合と熱電併給(CHP)システムの導入により、エネルギー利用効率が最大化されています。日本のスマートグリッド市場は2025年に36億米ドルに達し、2034年には107億米ドルに成長すると予測されています。東京の先進的な焼却施設ネットワークは、発電と同時に地域暖房網や公共施設(プール、温室など)へ熱を供給し、収益を生み出しています。AIを活用した遠隔監視・自動制御システムの導入は、運用効率、プラントの信頼性向上、運用コスト削減に寄与しています。

日本が2050年までのカーボンニュートラル達成と2030年までの温室効果ガス46%削減目標を掲げる中、老朽化した廃棄物管理インフラの近代化と先進変換技術への大規模投資が市場のさらなる拡大を牽引します。自治体の施設再建プロジェクトは、技術アップグレードと処理能力拡大の大きな機会を創出しており、日本の廃棄物発電ソリューション市場は今後も力強い成長が期待されます。

日本は、エネルギー回収、持続可能性、責任ある廃棄物管理を国家戦略の核とする効率的な廃棄物発電(WtE)システムを構築し、埋立地への依存度を大幅に削減しています。このシステムは、継続的な技術革新、厳格な環境基準、そして政府の強力な支援によって支えられています。全国の自治体では、ストーカ式焼却炉、流動床システム、ガス化装置といった多様な熱分解技術が導入され、廃棄物処理の要件を満たしつつ、安定したベースロード電力を供給しています。例えば、2023年4月にはMHIECが東京の北清掃工場をV型ストーカ技術で再建する受注を獲得し、日本最高水準の発電効率を達成するとともに、燃え残りの削減にも貢献しています。さらに、バグフィルター、活性炭注入、触媒分解などの高度な排ガス処理システムにより、ダイオキシンやその他の汚染物質に関する厳しい規制を確実に遵守しています。

2025年には、都市固形廃棄物(MSW)が日本のWtEソリューション市場全体の60%を占め、その主要な牽引役となっています。高い都市人口密度と整備された包括的な廃棄物収集インフラが、日本のWtE部門におけるMSW処理の基盤を形成しています。東京の統合型廃棄物管理システムは、19の先進的な焼却プラントを通じて毎日約8,000トンの家庭ごみを処理し、電力網への供給に貢献しています。日本における限られた、かつ減少傾向にある埋立地の逼迫は、廃棄物量を削減しつつ利用可能なエネルギーを生成するWtEソリューションの重要性を一層高めています。これは長期的な持続可能性目標を支援し、資源効率を強化し、より強靭な廃棄物管理を可能にします。

地域別に見ると、関東地方は東京とその周辺県の高い人口密度と膨大なMSW量、限られた埋立地、厳しい大気質規制がWtE需要を促進し、エネルギー回収と排出ガス制御を強化した焼却炉の近代化を推進しています。関西地方は産業と都市の混合により、産業廃棄物と都市廃棄物の両方が増加しており、高効率熱WtEと物質回収システムへの投資を促し、グリッド統合と電力輸出を加速しています。中部地方は製造業基盤が強く、プロセス熱と電力供給を目的としたWtEプロジェクトが盛んで、産業共生やCHP(熱電併給)が奨励され、老朽化した施設の更新が進んでいます。九州・沖縄地方は離島の地理的特性と地域エネルギー需要から、分散型で信頼性の高いWtEが重視され、地域熱供給のためのコジェネレーションや小型モジュールプラントが展開されています。東北地方は震災復興とレジリエンスが優先され、地域自給と環境再生を目的とした低排出焼却炉や地域熱利用が推進され、季節性有機廃棄物への対応も重視されています。中国地方は中小都市と産業クラスターが混在し、効率的な熱回収と建設資材への灰リサイクルを重視した中規模WtE施設が求められ、老朽化プラントのアップグレードが進んでいます。北海道地方は寒冷な気候と長距離輸送の課題から、地域熱供給と安定した冬季電力供給を提供するWtEプラントが優先され、モジュール型多機能WtEソリューションが支持され、灰の再利用も促進されています。四国地方は分散した自治体が埋立地制約に直面し、地域集約型WtEハブが魅力的で、自治体間の費用分担やプラントの近代化と統合が進められています。

日本のWtE市場の成長は、政府の政策支援と脱炭素化への強いコミットメントに深く牽引されています。日本は2050年までのカーボンニュートラル達成と2030年までに温室効果ガス排出量を46%削減するという野心的な目標を掲げており、WtEは廃棄物管理と再生可能エネルギー戦略の両方において不可欠な要素として位置づけられ、インフラへの大規模な投資を促進しています。

日本の廃棄物発電(WtE)市場は、政府の強力な政策支援、技術革新、そして限られた埋立地容量という複数の要因に牽引され、成長を続けています。

政策面では、2050年カーボンニュートラル達成に向けた「グリーン成長戦略」が推進され、技術導入を加速するための財政補助、税制優遇、規制支援が提供されています。日本のエネルギー計画では、2040年までに再生可能エネルギーがエネルギーミックスの40~50%を占めることが目標とされており、環境省は2021年8月に、廃棄物・資源循環分野におけるエネルギー回収強化を通じたカーボンニュートラル達成シナリオを提示しました。これらの政策枠組みは、市場拡大と気候目標達成の両立を促進しています。

技術革新とエネルギー安全保障も重要な推進力です。熱的・生物学的変換システムの継続的な技術進歩は、効率、安全性、環境性能を向上させ、市場成長を後押ししています。日本のエンジニアリング専門知識は、焼却、ガス化、嫌気性消化技術の革新を推進し、厳格な排出基準を満たしながらエネルギー回収を最適化しています。過去の供給途絶経験から、国内で調達可能なエネルギー生産の重要性が高まっています。例えば、2024年11月にはPowerhouse Energy Groupが非リサイクル廃棄物から合成ガスを生成する熱変換チャンバー技術で日本特許を取得し、2024年2月には日立造船がNEDOのカーボンニュートラルプロジェクトの下で、焼却プロセスからのCO2排出を回収・分離する高CO2濃度廃棄物焼却技術の開発を提案しました。これらの技術開発は、廃棄物発電ソリューションにおける日本の世界的リーダーとしての地位を強化しています。

地理的制約と限られた埋立地容量も、廃棄物発電導入の根本的な要因です。山がちで都市開発が密集している日本では、埋立地の拡張が困難であり、自治体は熱処理による廃棄物量削減を優先せざるを得ません。2024年3月時点で、日本の残余埋立容量は約9575万立方メートル、残り24.8年分に過ぎません。厳格な廃棄物管理規制は、自治体に対し長期的な廃棄物処理計画の策定と包括的な処理能力の維持を義務付けており、廃棄物削減、リサイクル、エネルギー回収を促進する規制枠組みと相まって、インフラ投資と市場拡大を加速させています。

一方で、市場にはいくつかの課題も存在します。高効率発電と包括的な排出ガス制御能力を持つ先進的な熱システムは、設計、建設、試運転に多額の初期投資を必要とし、中小自治体や民間投資家にとって障壁となることがあります。また、廃棄物発電施設の開発には、環境影響評価、地域住民との協議、複数機関による許認可など、複雑な規制プロセスと長期にわたる承認期間が伴い、プロジェクトの進捗を遅らせる可能性があります。さらに、排出ガス、健康影響、景観に関する懸念から、地域住民による反対が生じることがあり、高度な排出ガス制御技術が導入されていても、過去の焼却施設に対する認識が一部の地域に残っています。効果的なステークホルダーエンゲージメントと地域教育プログラムが、プロジェクト成功には不可欠です。

日本の廃棄物発電ソリューション市場は、確立されたエンジニアリング複合企業と専門的な環境技術プロバイダーによる活発な競争が特徴です。市場参加者は、先進的な熱システム、エネルギー回収効率の向上、排出ガス制御能力の強化を通じて技術差別化を図っています。技術プロバイダーと自治体との戦略的提携は、プロジェクト開発と運用効率を促進しています。企業は、ガス化、バイオガス生産、炭素回収統合などの次世代技術の研究開発に投資しています。長期的な運転・保守契約は、顧客関係を強化し、継続的な収益源を創出し、競争環境における市場での地位を確固たるものにしています。

最近の動向としては、2025年5月にJFEエンジニアリングが大手外食チェーン4社(あきんどスシロー、フード&ライフカンパニーズなど)と提携し、食品廃棄物からバイオガス発電を行い、その電力を参加レストランに販売する循環型経済の取り組みを開始しました。また、2025年2月には旭化成と倉敷市が児島下水処理場でバイオガス精製システムを稼働させ、ゼオライトと圧力変動吸着技術を用いて下水汚泥バイオガスからCO2を分離し、高純度バイオメタンを生産する実証を開始しました。これはカーボンニュートラルと再生可能エネルギー目標を支援するもので、2027年頃の商業化が期待されています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の廃棄物発電ソリューション市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の廃棄物発電ソリューション市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の廃棄物発電ソリューション市場 – 技術別内訳

6.1 熱的

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 生物学的

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の廃棄物発電ソリューション市場 – 廃棄物タイプ別内訳

7.1 一般廃棄物 (MSW)

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 産業廃棄物

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の廃棄物発電ソリューション市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 技術別市場内訳

8.1.4 廃棄物タイプ別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 技術別市場内訳

8.2.4 廃棄物タイプ別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 技術別市場内訳

8.3.4 廃棄物タイプ別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 技術別市場内訳

8.4.4 廃棄物タイプ別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 技術別市場内訳

8.5.4 廃棄物タイプ別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 技術別市場内訳

8.6.4 廃棄物タイプ別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 技術別市場内訳

8.7.4 廃棄物タイプ別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 技術別市場内訳

8.8.4 廃棄物タイプ別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の廃棄物発電ソリューション市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 B社

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載していません。完全なリストは最終報告書で提供されます。

11 日本の廃棄物発電ソリューション市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

廃棄物発電ソリューションとは、ごみやその他の廃棄物を燃料として利用し、電力や熱などのエネルギーを生成する技術やシステム全般を指します。これは、廃棄物の最終処分量を削減し、衛生的な処理を可能にするとともに、再生可能エネルギー源の一つとして資源の有効活用を促進する重要な取り組みです。環境負荷の低減とエネルギー供給の安定化に貢献します。

主な種類としては、熱的処理と生物学的処理に大別されます。熱的処理には、最も普及している焼却発電があります。これは、廃棄物を高温で燃焼させ、その際に発生する熱で蒸気を生成し、タービンを回して発電する方式です。排熱は地域暖房などにも利用されます。次に、ガス化は、酸素を制限した状態で廃棄物を加熱し、合成ガス(シンガス)を生成する技術です。この合成ガスは、発電燃料や化学原料として利用可能です。熱分解は、酸素のない状態で廃棄物を加熱し、油、ガス、炭化物などを生成します。生物学的処理では、嫌気性消化が代表的です。これは、微生物が酸素のない環境で有機性廃棄物を分解し、メタンを主成分とするバイオガスを生成する技術です。バイオガスは発電や熱利用に用いられます。

これらのソリューションの用途・応用は多岐にわたります。生成された電力は、一般家庭や工場への供給、または電力系統への売電に利用されます。熱は、地域暖房や温水供給、産業プロセスの熱源として活用されます。また、廃棄物の減量化により、最終処分場の延命や新規建設の抑制に貢献します。さらに、メタンガスなどの温室効果ガスの排出を抑制し、地球温暖化対策にも寄与します。一部の技術では、燃料油や化学原料の生産も可能です。

関連技術としては、まず廃棄物の前処理技術が挙げられます。これは、廃棄物の種類に応じた選別、破砕、乾燥などを行い、処理効率やエネルギー回収効率を高めるものです。次に、排ガス処理技術は、焼却やガス化の際に発生する排ガスから、ダイオキシン類、窒素酸化物(NOx)、硫黄酸化物(SOx)、重金属などの有害物質を除去するために不可欠です。高性能なフィルターやスクラバー、触媒などが用いられます。また、焼却灰の処理・有効利用も重要です。焼却灰は、セメント原料や路盤材などの建設資材として再利用されることがあります。エネルギー回収システムとしては、ボイラー、蒸気タービン、発電機、熱交換器などが中心となります。さらに、プラントの安定稼働と効率的な運用、排出ガスの厳格な監視のためには、高度なセンサー技術と自動制御システムが不可欠です。近年では、発電プロセスで発生する二酸化炭素を回収・貯留・利用するCCSU(Carbon Capture, Storage and Utilization)技術の研究開発も進められています。