❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

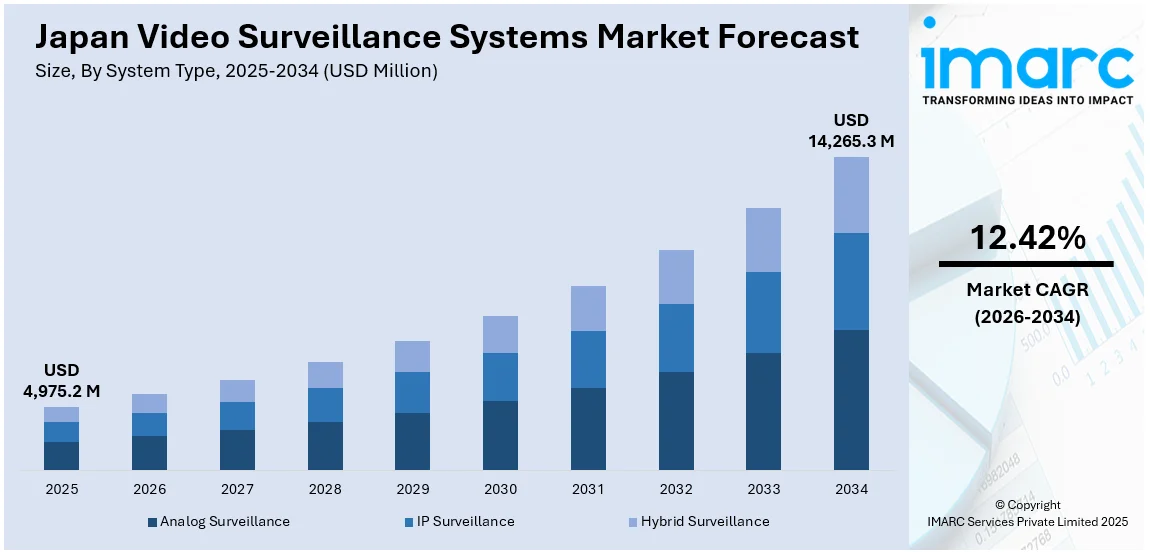

日本のビデオ監視システム市場は、2025年に49億7,520万米ドル規模に達しました。IMARCグループの予測によると、2034年には142億6,530万米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)12.42%で成長すると見込まれています。この市場の成長は、セキュリティへの懸念の高まり、政府のスマートシティ構想、AIおよびクラウド技術の進歩によって牽引されています。さらに、顔認識技術の導入拡大、IoT統合、遠隔監視ソリューションへの需要増加、厳格なデータプライバシー法、そして効率的な公共安全対策の必要性も、市場シェアを拡大する主要因となっています。

AI搭載監視システムの導入拡大は、市場に大きな成長をもたらしています。企業や政府機関は、セキュリティと運用効率の向上を目指し、顔認識、物体検出、行動分析といったAI駆動型分析を統合する動きを強めています。AI対応カメラは不審な活動を自動的に特定できるため、手動監視への依存を減らし、対応時間を短縮します。日本は2025年までに、人工知能、防衛、貿易などの主要分野で米国に1兆米ドルを投資すると発表しており、この資金は自律飛行ドローンから強化された監視システムに至るAI技術の改善に充てられ、国家安全保障を支援します。また、日米の防衛企業間の協力は、AI対応監視および軍事技術の開発を加速させる可能性が高いです。

東京や大阪のような都市部におけるスマートシティ構想への需要も、インテリジェント監視システムの導入を加速させています。これらのシステムは、交通管理、群衆制御、犯罪防止に貢献し、日本の公共安全と技術革新への注力と合致しています。さらに、ディープラーニングアルゴリズムとクラウドベースのビデオ分析の進歩により、中小企業にとってもAI監視がより利用しやすくなっています。サイバーセキュリティの脅威とセキュリティへの懸念が高まる中、AI強化型監視への移行は今後も続き、日本のビデオ監視システム市場の成長を促進すると予想されます。

日本の防衛部門も、国境や重要インフラのセキュリティを強化するため、高性能な国境保護機能を備えた堅牢な先進ビデオ監視システムへの需要を牽引しています。地域紛争やサイバー脅威がエスカレートする中、政府は長距離熱画像、ドローン統合、リアルタイム脅威評価を含むAI搭載監視ツールに資金を投入しています。これらのシステムは、不正侵入や潜在的な脅威を検出するために、沿岸地域や機密施設に配備されています。2024年には、日本は政府安全保障能力強化支援(OSA)プログラムの下で3,300万米ドルを割り当て、フィリピン、モンゴル、インドネシア、ジブチに海上監視を含む先進防衛技術を供給しました。

日本のビデオ監視システム市場は、地政学的緊張の高まり、防衛態勢の見直し、地域同盟の深化といった戦略的転換を背景に、今後大幅な成長が見込まれています。国防強化の一環として、三菱のJ/FPS-3レーダーを含む日本製監視システムの導入が進められ、監視ネットワークと指揮統制センターの統合により、防衛作戦の迅速な対応能力が向上しています。また、防衛技術の独立性への注力から、日本メーカーと政府機関が連携し、安全な国産監視ソリューションの開発に取り組んでいます。これらの要因により、軍事グレードの監視システムへの需要が高まり、日本のビデオ監視システム市場は非常にポジティブな見通しです。この市場の成長は、防衛分野に留まらず、インフラ、商業、公共安全といった幅広い領域での応用が期待されます。

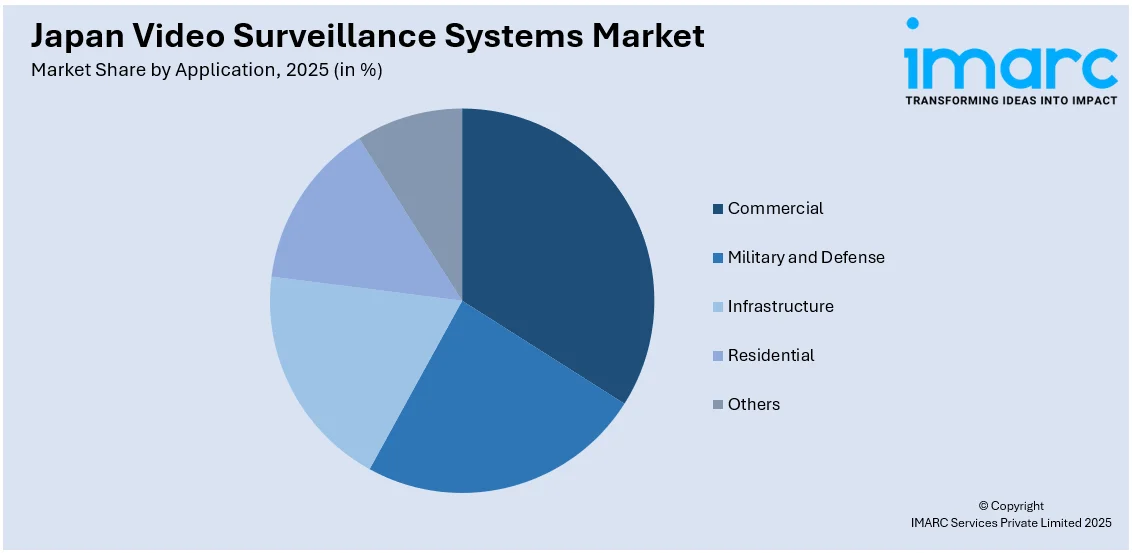

IMARC Groupの包括的な市場分析レポートは、2026年から2034年までの詳細な市場予測を提供し、市場を多角的にセグメント化しています。システムタイプ別では、アナログ監視、IP監視、ハイブリッド監視が含まれ、技術進化に応じた需要が分析されています。コンポーネント別では、ハードウェア、ソフトウェア、サービスが市場を構成し、それぞれの成長ドライバーが特定されています。アプリケーションの観点からは、商業施設、軍事・防衛、インフラ、住宅、その他多様な分野で監視システムが活用されており、各分野の具体的なニーズと市場規模が詳細に分析されています。企業規模別では、小規模、中規模、大規模企業が対象で、顧客タイプ別ではB2B(企業間取引)とB2C(企業対消費者取引)に分けられます。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各主要市場が詳細に調査されており、地域ごとの経済状況やインフラ整備状況が監視システム需要に与える影響が明らかにされています。

競争環境については、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限など、多角的な視点から包括的な分析が提供され、主要企業の詳細なプロファイルも掲載されています。これにより、市場参入企業や既存企業が競争優位性を確立するための洞察が得られます。

最新の市場ニュースとして、2025年1月22日には、米国の防衛技術企業Shield AIが日本の海上自衛隊と重要な契約を締結したことが報じられました。この契約により、Shield AIのV-BATドローンが、日本の海上自衛隊にとって初の艦載型情報・監視・偵察(ISR)システムとして導入されることになり、日本の海洋監視能力が飛躍的に向上することが期待されています。この動きは、日本の防衛技術革新と国際的な防衛協力の深化を示す具体的な事例であり、市場全体の活性化にも寄与すると考えられます。

Shield AI社は、海上監視およびISR(情報・監視・偵察)作戦の強化を目的とした、AI機能を搭載したV-BATドローンをパック形式で販売しています。同社は複数年契約の下、年内に最初のV-BATを納入する計画であり、ドローンの生産は米国で、現地のパートナーとの協力も視野に入れて行われる見込みです。

一方、「日本ビデオ監視システム市場レポート」は、日本のビデオ監視システム市場に関する包括的な分析を提供します。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの将来予測期間を対象としています。市場規模は百万米ドル単位で評価されます。

レポートの調査範囲は広範であり、過去のトレンドと将来の市場見通し、業界を牽引する要因(カタリスト)と直面する課題を深く掘り下げています。さらに、システムタイプ、コンポーネント、アプリケーション、企業規模、顧客タイプ、そして地域という多角的なセグメントに基づいた詳細な市場評価が含まれます。具体的には、システムタイプとして監視、IP監視、ハイブリッド監視を網羅し、コンポーネントはハードウェア、ソフトウェア、サービスに分類されます。アプリケーション分野は商業、軍事・防衛、インフラ、住宅、その他と多岐にわたり、企業規模は小規模、中規模、大規模の各エンタープライズを対象としています。顧客タイプはB2B(企業間取引)とB2C(企業対消費者取引)の両方をカバーし、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域を詳細に分析しています。

このレポートは、日本ビデオ監視システム市場がこれまでどのように推移し、今後どのように展開するか、システムタイプ、コンポーネント、アプリケーション、企業規模、顧客タイプ、地域ごとの市場構成、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレイヤー、そして市場における競争の程度といった、ステークホルダーが抱くであろう重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして日本ビデオ監視システム市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅されています。ポーターの5フォース分析は、新規参入者の影響、競争上の対立、サプライヤーの交渉力、買い手の交渉力、代替品の脅威を評価する上で極めて有用であり、ステークホルダーが日本ビデオ監視システム業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレイヤーの現在の位置付けに関する貴重な洞察を得ることができます。レポートはPDFおよびExcel形式で提供され、特別な要望に応じてPPT/Word形式での提供も可能です。購入後には10%の無料カスタマイズと10〜12週間のアナリストサポートが提供されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のビデオ監視システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のビデオ監視システム市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のビデオ監視システム市場 – システムタイプ別内訳

6.1 アナログ監視

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 IP監視

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ハイブリッド監視

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のビデオ監視システム市場 – コンポーネント別内訳

7.1 ハードウェア

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ソフトウェア

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 サービス

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のビデオ監視システム市場 – 用途別内訳

8.1 商業

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 軍事および防衛

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 インフラストラクチャ

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 住宅

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本のビデオ監視システム市場 – 企業規模別内訳

9.1 小規模企業

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 中規模企業

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 大規模企業

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

10 日本のビデオ監視システム市場 – 顧客タイプ別内訳

10.1 B2B

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 B2C

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本のビデオ監視システム市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 システムタイプ別市場内訳

11.1.4 コンポーネント別市場内訳

11.1.5 用途別市場内訳

11.1.6 企業規模別市場内訳

11.1.7 顧客タイプ別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 システムタイプ別市場内訳

11.2.4 コンポーネント別市場内訳

11.2.5 用途別市場内訳

11.2.6 企業規模別市場内訳

11.2.7 顧客タイプ別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 システムタイプ別市場内訳

11.3.4 コンポーネント別市場内訳

11.3.5 用途別市場内訳

11.3.6 企業規模別市場内訳

11.3.7 顧客タイプ別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 システムタイプ別市場内訳

11.4.4 コンポーネント別市場内訳

11.4.5 用途別市場内訳

11.4.6 企業規模別市場内訳

11.4.7 顧客タイプ別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 システムタイプ別市場内訳

11.5.4 コンポーネント別市場内訳

11.5.5 用途別市場内訳

11.5.6 企業規模別市場内訳

11.5.7 顧客タイプ別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 システムタイプ別市場内訳

11.6.4 コンポーネント別市場内訳

11.6.5 用途別市場内訳

11.6.6 企業規模別市場内訳

11.6.7 顧客タイプ別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 システムタイプ別市場内訳

11.7.4 コンポーネント別市場内訳

11.7.5 用途別市場内訳

11.7.6 企業規模別市場内訳

11.7.7 顧客タイプ別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 システムタイプ別市場内訳

11.8.4 コンポーネント別市場内訳

11.8.5 用途別市場内訳

11.8.6 企業規模別市場内訳

11.8.7 顧客タイプ別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本ビデオ監視システム市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースおよびイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースおよびイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースおよびイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

これは目次のサンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

14 日本のビデオ監視システム市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

ビデオ監視システムとは、カメラを用いて特定の場所や状況を映像で記録し、その映像を監視、分析、または保存する一連の技術と装置の総称です。主にセキュリティ目的で利用され、不審な活動の検知、犯罪の抑止、証拠収集、状況把握などに貢献します。リアルタイムでの監視や、後からの映像確認が可能です。

主な種類として、以下のシステムがあります。CCTV(Closed-Circuit Television)システムは、アナログカメラとDVR(デジタルビデオレコーダー)をケーブルで直接接続する伝統的な閉回路システムです。比較的安価で設置が容易という特徴があります。IP監視システム(ネットワークカメラシステム)は、IPカメラとNVR(ネットワークビデオレコーダー)を使用し、インターネットプロトコル(IP)ネットワーク経由で映像データを伝送します。高解像度化が容易で、遠隔地からのアクセスや、AIによる画像解析などの高度な機能が利用可能であり、拡張性や柔軟性に優れています。ワイヤレス監視システムは、Wi-Fiなどの無線通信技術を利用してカメラとレコーダーを接続します。配線工事が不要なため、設置場所の自由度が高く、一時的な監視や移動が多い場所に適しています。クラウドベース監視システムは、映像データをクラウドサーバーに保存し、インターネット経由でどこからでもアクセスできるシステムです。物理的なレコーダーが不要で、初期費用やメンテナンスの手間を削減し、データ損失のリスクが低いのが特徴です。

ビデオ監視システムは、多岐にわたる分野で活用されています。防犯・セキュリティ目的では、店舗、オフィス、工場、住宅、公共施設などで不法侵入、盗難、破壊行為の監視、犯罪の抑止、発生時の証拠収集に利用されます。交通監視では、道路、交差点、トンネルなどで交通状況のモニタリング、事故の早期発見、交通違反の取り締まり、渋滞情報の収集に役立ちます。施設管理では、建設現場、倉庫、駐車場などで作業員の安全管理、資材の監視、入退室管理、設備の異常検知に用いられます。災害監視では、火山、河川、海岸などで自然災害の発生状況をリアルタイムで監視し、早期警戒や被害状況の把握に貢献します。その他、小売店での顧客動線分析や来店者数カウントといったマーケティング・顧客分析、高齢者施設や自宅での安全確認や転倒検知といった介護・見守りにも活用されています。

ビデオ監視システムの性能と機能は、様々な関連技術によって向上しています。AI(人工知能)による画像解析は、顔認識、人物追跡、異常行動検知、物体認識、車両ナンバー認識など、映像から特定の情報を自動で抽出し、監視員の負担を軽減し、監視精度を高めます。4Kや8Kといった高解像度カメラは、高精細な映像を提供し、より詳細な情報を記録できます。これにより、遠距離からの監視や、ズームインしても鮮明な映像が得られます。熱画像カメラ(サーマルカメラ)は、温度差を検知して映像化するため、暗闇や煙の中でも人や物体の存在を把握できます。体温測定によるスクリーニングにも利用されます。エッジAIは、カメラ本体やゲートウェイデバイスでAI処理を行う技術です。クラウドへのデータ転送量を減らし、リアルタイム性を向上させ、プライバシー保護にも寄与します。クラウドコンピューティングは、映像データの保存、管理、分析をクラウド上で行うことで、システムの柔軟性、拡張性、可用性を高めます。また、映像データの盗聴や改ざんを防ぐため、データ暗号化やアクセス制御などのセキュリティ技術も不可欠です。