❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

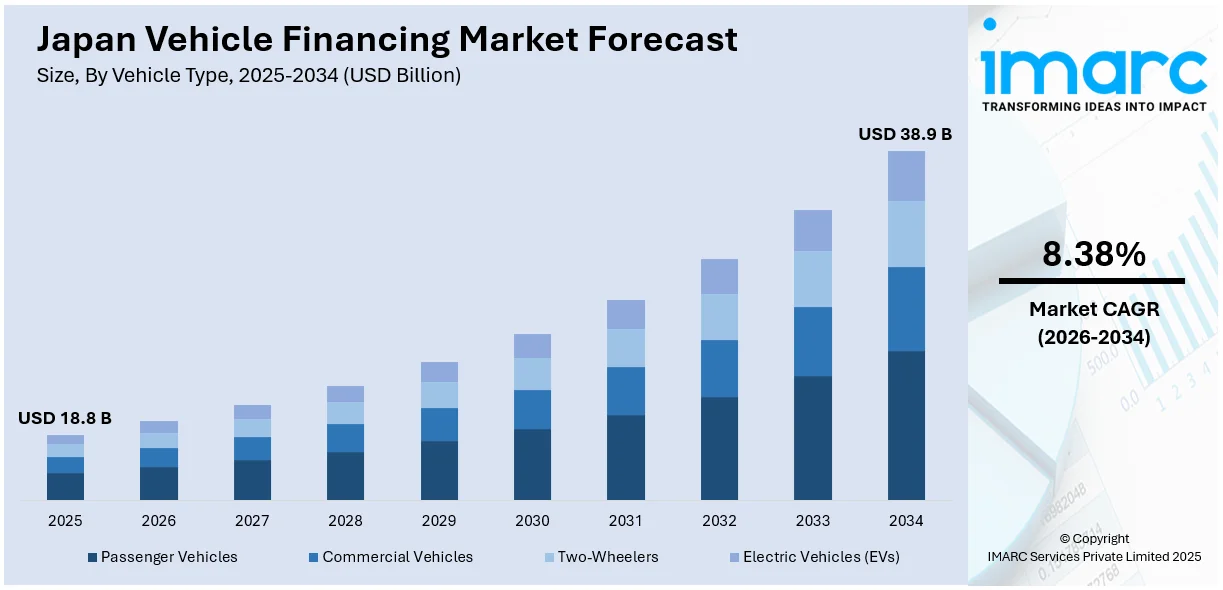

日本の自動車金融市場は、2025年に188億米ドル規模に達し、2034年には389億米ドルに成長すると予測されています。2026年から2034年の年平均成長率(CAGR)は8.38%が見込まれます。この成長は、都市化の進展、車両所有コストの上昇、金融サービスへの技術統合が主な推進力です。また、有利な金利、デジタル金融プラットフォームの普及、堅調な中古車市場も市場拡大に大きく寄与しています。

主要なトレンドの一つは、サブスクリプション型車両金融モデルの台頭です。これは、従来のローンやリースなしに、車両使用料、メンテナンス、保険、税金を含む定期的な料金を支払う方式で、所有よりも柔軟性を求める若い都市居住者に特に魅力的です。自動車メーカーと金融機関は提携し、この新たな金融サービスを提供しています。例えば、フォルクスワーゲン・フィナンシャル・サービス・ジャパン(VWFSJ)は、親会社フォルクスワーゲンAGの強力な信用力に支えられ、高い格付けを得ています。VWFSJは、フォルクスワーゲン、アウディ、ランボルギーニ向けにオートローン、リース、保険などのキャプティブ金融サービスを提供し、その金融構造は低リスクで高い流動性を保ち安定しています。このモデルは、車両所有サイクルを簡素化し、より迅速な車両更新と新型モデルの導入を促進します。日本の自動車市場の高齢化が進む中、このトレンドは収益源の多様化と消費者との新たな接点を提供する重要な推進力となるでしょう。

もう一つの顕著なトレンドは、グリーン車両金融イニシアチブの拡大です。日本政府が脱炭素化と排出量削減を推進する中、公的・民間の金融機関は、電気自動車(EV)やハイブリッド車(HV)の購入に対し、低金利、税制優遇、環境意識の高い購入者向け特別ローンパッケージなどのインセンティブを提供しています。金融サービスプロバイダーもESG(環境・社会・ガバナンス)目標に沿ってポートフォリオを調整し、借り手の選択に影響を与えています。手頃なグリーン車両ローンが利用可能になることで、国の気候変動対策へのコミットメントが支援され、次世代自動車への需要も刺激されます。この持続可能性への推進は、日本の金融エコシステムにおけるイノベーションと消費者の信頼を強化し、自動車金融市場の成長を加速させると期待されます。

インドの自動車大手マヒンドラ・アンド・マヒンドラは、インド・日本基金(IJF)から、電動三輪車や小型商用車を含むラストマイルモビリティ事業への戦略的投資を受けました。このパートナーシップは、インドにおける持続可能で低炭素なモビリティソリューションの普及を促進し、急速に成長する電気自動車(EV)市場をさらに活性化することを目的としています。IJFからの資金投入により、マヒンドラはEV製品ラインナップを拡充し、ラストマイル接続の強化を通じて、国の環境目標達成に大きく貢献することが期待されています。

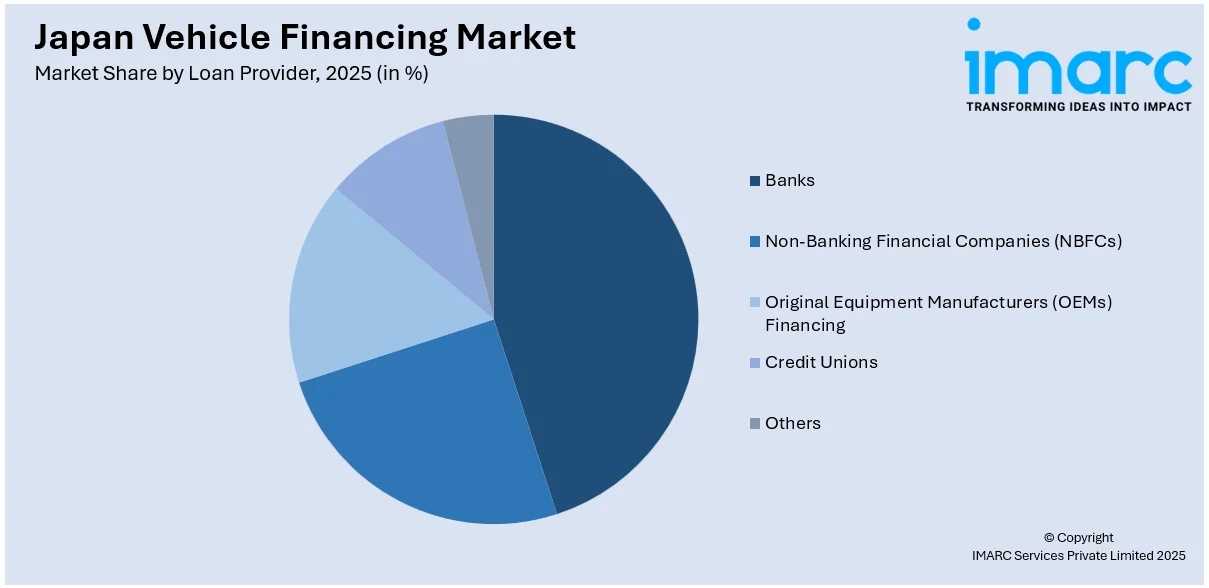

一方、IMARCグループは、2026年から2034年までの期間における日本の車両金融市場に関する包括的な分析と将来予測レポートを発表しました。この詳細なレポートは、市場を複数の主要セグメントに分類し、それぞれの動向を深く掘り下げています。具体的には、車両タイプ別では乗用車、商用車、二輪車、そして特に注目される電気自動車(EV)市場の動向を分析。融資提供者別では、主要な銀行、ノンバンク金融会社(NBFCs)、自動車メーカー(OEMs)系金融機関、信用組合、その他のプレイヤーの役割と市場シェアを詳述しています。

さらに、車両の状態別では新車と中古車の金融市場を、目的タイプ別ではローンとリースの利用状況を詳細に分析しています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場すべてを網羅し、それぞれの地域特性に応じた金融ニーズと動向を明らかにしています。競争環境についても、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限といった多角的な視点から包括的に分析されており、主要企業の詳細なプロファイルも提供され、市場参加者にとって貴重な情報源となっています。

車両金融市場の最新動向として、2025年2月には日本の大手総合商社である伊藤忠商事が、タイの自動車ローン会社への投資を発表しました。これは、タイの中間層における中古車需要の著しい高まりに対応するための戦略的な動きです。2024年にはタイの新車販売が26%減少し、過去15年間で最低水準を記録したことから、中古車がより費用対効果の高い代替手段として注目を集めています。伊藤忠は、既にタイの消費者金融分野で活動しており、今回の投資を通じて東南アジア地域における事業基盤をさらに強化することを目指しています。

同じく2025年2月には、マレーシアを拠点とする中古車プラットフォームのCarsomeが、日本のジャックスとの戦略的パートナーシップを通じて、自動車ローンおよび金融サービスの拡大を発表しました。この提携の一環として、ジャックスはCarsome Capitalの株式49%を2300万ドルで取得することになります。この取引の主な目的は、ジャックスが長年培ってきた信用リスク評価に関する専門知識をCarsomeのサービスに統合することで、消費者およびディーラーに対してより質の高い、かつ効率的な金融ソリューションを提供し、Carsomeの市場競争力を一層高めることにあります。

2024年初頭、シティは、グローバルな成長を目指す中堅企業を支援するため、日本でコマーシャルバンク(CCB)事業を開始しました。この動きは、主要市場でのCCB拡大というシティの戦略に合致しており、貿易金融、流動性管理、アドバイザリーサービスといったオーダーメイドの金融ソリューションを提供します。この事業拡大は、アジアの他の11市場におけるCCBの既存プレゼンスを基盤としており、特にテクノロジーや自動車イノベーション分野における日本のダイナミックな中堅市場へのシティのコミットメントを強化するものです。

一方、日本の自動車金融市場に関するレポートでは、2025年を分析基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象に、市場の動向を詳細に分析しています。このレポートは、数十億米ドル単位で市場を評価し、過去のトレンド、市場の見通し、業界の促進要因と課題、そしてセグメント別の過去および将来の市場評価を探求します。

レポートの範囲は広範にわたり、車両タイプ(乗用車、商用車、二輪車、電気自動車)、ローン提供者(銀行、ノンバンク金融会社、OEMファイナンス、信用組合など)、車両の状態(新車、中古車)、目的タイプ(ローン、リース)、および地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)といった多様なセグメントにわたる詳細な分析を提供します。購入後には10%の無料カスタマイズと10〜12週間のアナリストサポートが提供され、PDFおよびExcel形式で配信されます(特別リクエストによりPPT/Word形式も可能)。

このレポートは、日本の自動車金融市場がこれまでどのように推移し、今後数年間でどのように展開するか、車両タイプ、ローン提供者、車両の状態、目的タイプ、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の自動車金融市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5つの力分析を通じて、新規参入者、競争上の対立、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境の分析により、ステークホルダーは競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の自動車金融市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の自動車金融市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の自動車金融市場 – 車種別内訳

6.1 乗用車

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 商用車

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 二輪車

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 電気自動車 (EV)

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

7 日本の自動車金融市場 – 融資提供者別内訳

7.1 銀行

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ノンバンク金融機関 (NBFC)

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 自動車メーカー (OEM) による融資

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 信用組合

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本の自動車金融市場 – 車両の状態別内訳

8.1 新車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 中古車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の自動車金融市場 – 目的別内訳

9.1 ローン

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 リース

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本の自動車金融市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 車種別市場内訳

10.1.4 融資提供者別市場内訳

10.1.5 車両の状態別市場内訳

10.1.6 目的別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 車種別市場内訳

10.2.4 融資提供者別市場内訳

10.2.5 車両の状態別市場内訳

10.2.6 目的別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025年)

10.3.3 車種別市場内訳

10.3.4 融資提供者別市場内訳

10.3.5 車両状態別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 車種別市場内訳

10.4.4 融資提供者別市場内訳

10.4.5 車両状態別市場内訳

10.4.6 用途別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 車種別市場内訳

10.5.4 融資提供者別市場内訳

10.5.5 車両状態別市場内訳

10.5.6 用途別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 車種別市場内訳

10.6.4 融資提供者別市場内訳

10.6.5 車両状態別市場内訳

10.6.6 用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 車種別市場内訳

10.7.4 融資提供者別市場内訳

10.7.5 車両状態別市場内訳

10.7.6 用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 車種別市場内訳

10.8.4 融資提供者別市場内訳

10.8.5 車両状態別市場内訳

10.8.6 用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本車両金融市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競合状況ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースおよびイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースおよびイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースおよびイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースおよびイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースおよびイベント

これは目次サンプルであるため、企業名はここには記載されていません。完全なリストは最終レポートで提供されます。

13 日本車両金融市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5フォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 サプライヤーの交渉力

13.2.4 競争度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

車両ファイナンスとは、個人や企業が車両を購入する際に、全額を一度に支払うことなく、資金を調達する方法やサービス全般を指します。金融機関からの借入れやリース契約を通じて、車両の取得費用を分割して支払う仕組みであり、通常は金利や手数料が伴います。これにより、初期費用を抑えつつ、希望の車両を手に入れることが可能になります。

主な種類としては、ローンとリースが挙げられます。ローンには、自動車購入に特化した「自動車ローン」があり、車両自体が担保となることが一般的です。また、用途を限定しない「フリーローン」や「多目的ローン」も車両購入に利用できます。リースには、車両の減価償却費と残存価値を支払う「ファイナンスリース」と、車両の使用料を支払い、残存価値リスクをリース会社が負う「オペレーティングリース」があります。さらに、将来の車両価値(残価)をあらかじめ設定し、その残価を除いた金額を分割で支払う「残価設定型ローン」も人気です。これは月々の支払額を抑える効果があります。

車両ファイナンスは、個人が新車や中古車、オートバイ、キャンピングカーなどを購入する際に広く利用されます。企業においては、社用車、営業車両、トラック、建設機械、農業機械などのフリート導入や設備投資に適用されます。これにより、一度に多額の資金を支出することなく、必要な車両を導入でき、手元資金の温存や資金繰りの安定化に貢献します。また、企業の場合、リース料やローンの金利が経費として計上できるため、税務上のメリットも期待できます。最新モデルへの乗り換えを容易にする効果もあります。

関連技術としては、まず「オンライン申込・審査システム」が挙げられます。これにより、インターネットを通じて迅速にローンやリースの申請から承認までが可能になりました。次に、「AIやビッグデータを用いた信用スコアリング」は、顧客の信用度をより精緻に評価し、個別の条件提示や審査時間の短縮に貢献しています。また、「テレマティクスやIoTの統合」は、車両の位置情報や走行データを活用し、フリート管理の効率化や、リース車両の走行距離管理、さらには利用状況に応じた保険料設定(UBI)などに応用されています。将来的には、「ブロックチェーン技術」が、車両の所有権移転記録や契約管理の透明性とセキュリティを高める可能性を秘めています。電子契約やデジタル署名も手続きの簡素化に寄与しています。