❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

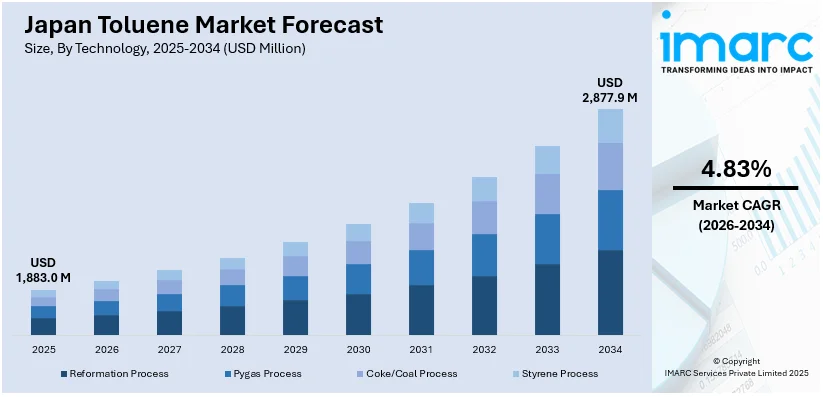

日本のトルエン市場は、2025年に18億8,300万米ドルの規模に達しました。IMARCグループの予測によると、この市場は2034年までに28億7,790万米ドルへと成長し、2026年から2034年までの予測期間において年平均成長率(CAGR)4.83%を記録すると見込まれています。この堅調な成長は、主に自動車、塗料、コーティングといった主要産業からの需要増加、および溶剤や接着剤の製造におけるトルエンの利用拡大によって牽引されています。さらに、国内の産業活動の活発化、製造技術の継続的な進歩、生産性向上への強い注力、そして市場における高品質かつ環境に配慮した製品へのニーズの高まりも、日本のトルエン市場シェアを拡大させる重要な要因として作用しています。

市場の主要なトレンドとして、自動車部門からの需要増加が挙げられます。日本の自動車産業は、トルエンを車両製造における接着剤、コーティング、塗料の主要な溶剤として大量に消費しており、その需要は市場全体の成長を強力に推進しています。業界報告によれば、2023年の日本の自動車生産台数は899万台に達し、特に乗用車の生産は前年比18.3%増の777万台と顕著な伸びを示しました。このような車両生産の拡大は、必然的にトルエンを主成分とする高性能コーティングの需要増に直結しています。日本が引き続き世界の自動車生産をリードする国であることから、高品位な塗料やコーティングにおけるトルエンの需要は今後も堅調に推移すると考えられます。また、より強度が高く、耐傷性に優れ、かつ環境負荷の低い先進的なコーティングへの移行が進んでいることも、トルエン市場にポジティブな影響を与えています。車両の軽量化とエネルギー効率向上への関心が高まる中、自動車部門では製造にトルエンのような特殊溶剤を必要とする革新的な材料への注目が集まっており、これが日本のトルエン市場のさらなる成長を後押ししています。特に、電気自動車(EV)の生産が加速するにつれて、ハイテクで高性能なコーティングの必要性が一層高まることから、日本におけるトルエンの消費拡大は今後も継続すると予測されます。

もう一つの重要なトレンドは、日本のエレクトロニクス産業におけるトルエンの用途拡大です。世界で最も先進的な技術を持つエレクトロニクス産業の一つである日本において、トルエンは半導体デバイスやプリント基板(PCB)の製造工程において不可欠な役割を担っています。具体的には、電子部品の組み立てや洗浄といった極めて精密な操作で使用されるコーティング剤、洗浄剤、化学薬品の溶剤として広く活用されています。業界報告によれば、2023年の国内電子デバイス製造は322,198台に達し、これは以前の生産水準を111.0%上回る好調な実績を示しており、この分野でのトルエン需要の堅調さを示唆しています。これらの要因が複合的に作用し、日本のトルエン市場は今後も持続的な成長を遂げると期待されています。

日本のトルエン市場は、国内のエレクトロニクス産業の著しい成長を背景に、その規模を拡大し続けています。日本は、家電製品、モバイルデバイス、産業機器といった分野で世界をリードする企業を多数擁しており、このエレクトロニクス部門の拡大がトルエン需要を牽引する主要因となっています。トルエンは、その優れた溶剤特性により、デリケートな電子部品に損傷を与えることなく、多種多様な樹脂や接着剤を効果的に溶解できるため、エレクトロニクス製造プロセスにおいて不可欠な材料として位置づけられています。

近年、スマートフォン、IoTデバイス、AI技術といった先端技術に対する国際的な需要が飛躍的に高まっており、これに伴い日本のエレクトロニクス部門の生産レベルも上昇し、トルエン市場のさらなる拡大に寄与しています。加えて、エレクトロニクス分野における小型部品の継続的な技術革新や、次世代デバイスの開発が活発に進められていることから、高技術・高性能エレクトロニクス製品の生産におけるトルエンの役割は一層重要性を増し、その市場における地位を確固たるものにしています。

IMARC Groupの市場調査レポートは、2026年から2034年までの期間における国および地域レベルでの詳細な予測とともに、市場の主要トレンドを包括的に分析しています。このレポートでは、市場が技術と用途という二つの主要な側面に基づいて詳細に分類されています。

技術的側面からは、トルエンの主要な製造プロセスとして、リフォーミングプロセス、パイガスプロセス、コークス/石炭プロセス、そしてスチレンプロセスが挙げられ、それぞれの技術が市場に与える影響が詳細に分析されています。

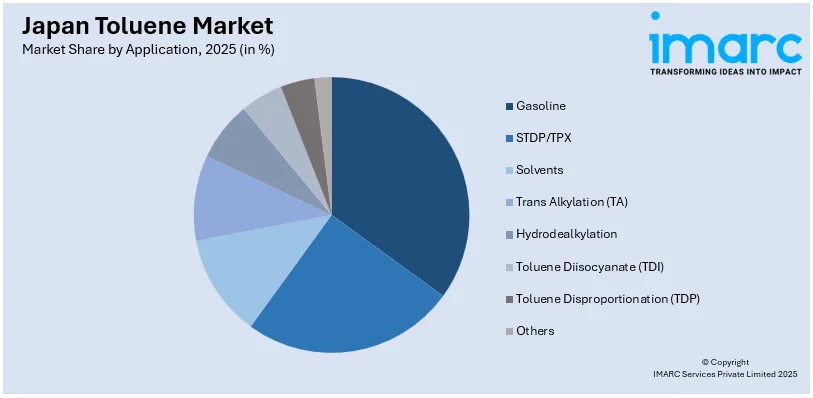

用途の側面からは、トルエンが最終的に利用される多様な分野が特定されており、具体的にはガソリン添加剤、STDP/TPX製造、各種溶剤、トランスアルキル化(TA)、水素化脱アルキル化、トルエンジイソシアネート(TDI)製造、トルエン不均化(TDP)といった主要なアプリケーションに加え、その他の幅広い用途が含まれています。これらの用途ごとの市場動向が詳細に分析されています。

地域的側面からは、日本の主要な地域市場が網羅的に分析されており、具体的には関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方といった各地域の需要と供給の動向、市場特性が詳細に検討されています。

競争環境に関する分析もレポートの重要な部分を占めており、市場構造、主要企業の市場におけるポジショニング、各企業が採用する主要な成功戦略、競合ダッシュボード、そして企業評価象限といった多角的な視点から、市場の競争状況が詳細に解説されています。また、市場における主要企業の詳細なプロファイルも提供されており、各企業の強みや戦略が明らかにされています。

市場の最新動向として、2023年3月28日には、三井化学が大牟田工場におけるトルエンジイソシアネート(TDI)プラントの生産能力最適化計画を発表し、これに伴い生産量の削減を行う方針を示しました。この動きは、市場の供給バランスや価格動向に影響を与える可能性があります。

三井化学は、競争力強化と高機能製品への戦略的注力の一環として、トルエンジイソシアネート(TDI)の生産能力を大幅に削減する計画を発表しました。具体的には、2025年7月までに年間12万トンから約5万トンへと、生産量を半分以下に縮小します。この生産最適化は、同社の長期ビジョン「VISION 2030」に沿ったものであり、ポリウレタン事業の構造改革を推進し、高付加価値製品を通じての成長を加速させるとともに、循環経済への貢献を目指すものです。

一方、日本のトルエン市場に関する詳細な市場調査レポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向、そして2026年から2034年までの長期的な予測期間を対象としており、分析は百万米ドル単位で行われます。

レポートの包括的な範囲には、過去のトレンド分析と将来の市場見通し、業界を牽引する要因と直面する課題、そして技術、用途、地域といった主要なセグメントごとの詳細な過去および将来の市場評価が含まれます。具体的にカバーされる技術には、リフォーミングプロセス、パイガスプロセス、コークス/石炭プロセス、スチレンプロセスなどがあります。用途別では、ガソリン添加剤、STDP/TPX、各種溶剤、トランスアルキル化(TA)、水素化脱アルキル化、トルエンジイソシアネート(TDI)製造、トルエン不均化(TDP)など、多岐にわたるアプリケーションが分析対象です。地域別では、日本の主要経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の全地域が網羅されています。

このレポートは、購入後10%の無料カスタマイズオプションと、10~12週間にわたる専門アナリストによるサポートを提供します。配信形式はPDFおよびExcelが基本ですが、特別な要望に応じてPPTやWord形式での編集可能なバージョンも提供可能です。

レポートが回答する主要な質問は多岐にわたり、日本のトルエン市場がこれまでどのように推移し、今後数年間でどのように展開するか、技術、用途、地域ごとの市場の内訳、トルエン市場のバリューチェーンにおける様々な段階、市場を動かす主要な要因と課題、市場の構造と主要なプレーヤー、そして市場における競争の程度などが詳細に分析されます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本のトルエン市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、および市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新かつ詳細な情報も提供されます。ポーターの5つの力分析は、新規参入者の脅威、既存企業間の競争、供給者の交渉力、買い手の交渉力、代替品の脅威といった側面から、ステークホルダーが市場の魅力を評価し、トルエン産業内の競争レベルを分析する上で極めて有効です。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本トルエン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本トルエン市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本トルエン市場 – 技術別内訳

6.1 改質プロセス

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 パイガスプロセス

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 コークス/石炭プロセス

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 スチレンプロセス

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本トルエン市場 – 用途別内訳

7.1 ガソリン

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 STDP/TPX

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 溶剤

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 トランスアルキル化 (TA)

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 水素化脱アルキル化

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 トルエンジイソシアネート (TDI)

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 トルエン不均化 (TDP)

7.7.1 概要

7.7.2 過去および現在の市場動向 (2020-2025)

7.7.3 市場予測 (2026-2034)

7.8 その他

7.8.1 過去および現在の市場動向 (2020-2025)

7.8.2 市場予測 (2026-2034)

8 日本トルエン市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 技術別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 技術別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 技術別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 技術別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 技術別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地域

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 技術別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 技術別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 技術別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のトルエン市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

ここでは企業名は提供されていません。これは目次のサンプルです。完全なリストは最終報告書で提供されます。

11 日本のトルエン市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

トルエンは、化学式C7H8で表される代表的な芳香族炭化水素の一つです。ベンゼン環にメチル基が一つ結合した構造を持ち、無色透明で特有の甘い芳香を持つ液体です。常温で揮発性が高く、引火点が低いため、取り扱いには厳重な注意が必要な有機溶剤として知られています。水にはほとんど溶けませんが、多くの有機溶剤とは混和します。主に石油精製過程で得られるナフサを原料とし、接触改質などのプロセスを経て工業的に大量生産されています。その安定した化学構造と反応性から、幅広い産業分野で基幹的な化学物質として利用されています。

トルエンの種類は、主にその純度や用途によって分類されます。例えば、工業用トルエンは、塗料、接着剤、インクなどの溶剤として、また燃料添加剤や洗浄剤として、コスト効率を重視した幅広い産業用途に供給されます。これに対し、試薬用トルエンは、より厳格な純度基準を満たしており、化学実験、分析、医薬品や精密化学品の中間体合成など、高純度が求められる用途に用いられます。さらに、特定の医薬品製造プロセスや電子材料分野では、不純物レベルが極めて低い超高純度トルエンが要求されることもあります。これらの純度管理は、最終製品の品質や安全性に直結するため非常に重要です。

トルエンの用途は多岐にわたります。最も一般的なのは、その優れた溶解力を活かした溶剤としての利用です。塗料、ワニス、ラッカー、接着剤、印刷インク、ゴム、樹脂などの製造において、粘度調整や乾燥速度の制御に不可欠な成分として使用されます。また、化学工業における重要な基礎原料でもあります。例えば、ポリウレタンの主要原料であるTDI(トルエンジイソシアネート)の製造や、爆薬として知られるTNT(トリニトロトルエン)の合成に用いられます。さらに、トルエンはベンゼンやキシレンといった他の重要な芳香族化合物の製造原料としても利用され、ガソリンのオクタン価向上剤としても添加されることで、エンジンのノッキング防止に貢献しています。医薬品、農薬、染料、香料など、様々な有機化合物の合成中間体としても不可欠な存在です。

関連する技術としては、まずトルエンの主要な生産方法である石油精製における接触改質(カタリティックリフォーミング)が挙げられます。この技術は、ナフサから芳香族炭化水素を効率的に生成するために不可欠です。また、トルエンをより付加価値の高いベンゼンやキシレンに変換する不均化反応(ディスプロポーショネーション)や、水素化脱アルキル化反応(ハイドロデアルキレーション)も重要な関連技術です。トルエンの酸化反応を利用して安息香酸やベンズアルデヒドを製造する技術、ニトロ化反応によるニトロトルエンの合成技術も広く産業で用いられています。近年では、トルエンが揮発性有機化合物(VOC)であることから、環境規制の対象となっており、排出量を削減するための回収・再利用技術や、触媒を用いた分解処理技術の開発も活発に進められています。これらの技術は、トルエンの持続可能な生産と利用、そして環境負荷の低減に貢献します。