❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

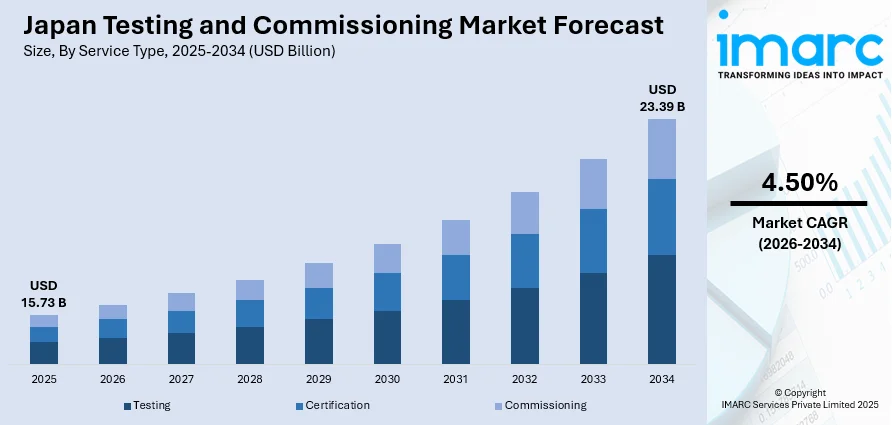

日本の試験・試運転市場は、2025年の157.3億ドルから2034年には233.9億ドルへと拡大し、2026年から2034年にかけて年平均成長率4.50%で成長すると予測されています。この市場は、製造業、建設業、インフラ分野における厳格な品質基準、技術的精度、耐震性要件、国際的なコンプライアンスへの準拠によって持続的な拡大を遂げています。再生可能エネルギーやスマートインフラへの投資拡大も市場成長の機会を創出しています。

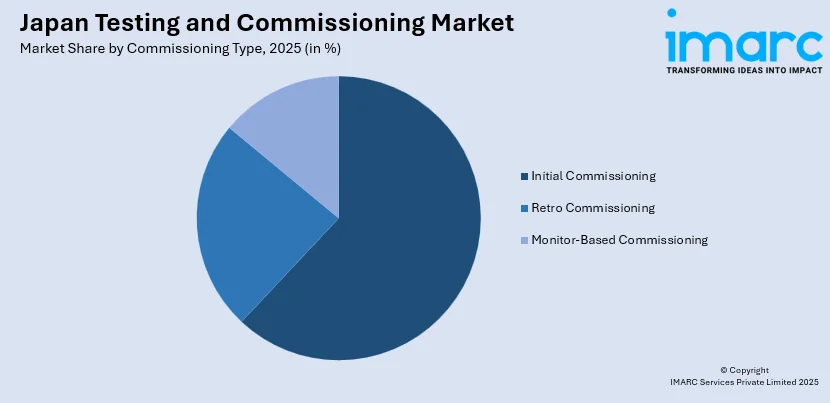

2025年の市場分析では、サービスタイプ別では「試験」が48%を占め、厳格な規制要件と品質保証が主要因です。試運転タイプ別では「初期試運転」が62%でリードし、新規インフラプロジェクトや設備設置における徹底したシステム検証が背景にあります。調達タイプ別では「アウトソーシング」が60%と最大で、専門知識と費用対効果の高いサービス提供モデルが好まれています。最終用途分野では「建設」が25%で優勢であり、進行中の都市開発やインフラ近代化プログラムが牽引しています。地域別では、東京に産業施設、商業施設、大規模インフラプロジェクトが集中する「関東地方」が36%を占め、市場をリードしています。

日本の試験・試運転市場は、専門的な国内サービスプロバイダーと国際的なTICプロバイダーが共存する中程度の競争環境にあります。市場参加者は、AI搭載検査システムやIoT対応監視ソリューションなどの先進技術を積極的に活用し、サービス提供の強化と競争力の維持を図っています。経済産業省(METI)や国土交通省による規制枠組みは、建設プロジェクト、電気設備、産業機器に対する包括的な試験プロトコルを義務付けています。また、総務省(MIC)、METI、情報処理推進機構(IPA)は、IoT製品のセキュリティ対策を支援するガイドラインを公表しています。

市場の主要トレンドとしては、試験サービスにおけるデジタルトランスフォーメーションが挙げられます。サービスプロバイダーは、クラウドベースのプラットフォーム、拡張現実(AR)ヘッドセット、AIを活用した分析ツールを導入し、検査精度と運用効率を向上させています。5Gスタンドアロンネットワークに対応したスマートグラスの活用により、地理的に分散した施設での試験手順の遠隔監視が可能となり、リアルタイムデータストリーミングや予知保全機能が強化され、従来の紙ベースの報告書から統合されたデジタルワークフローへの移行が進んでいます。

次に、再生可能エネルギー試験要件の拡大があります。日本が2050年カーボンニュートラル達成に向けて再生可能エネルギーへの移行を加速させる中、太陽光発電設備、風力発電所、蓄電システムに対する厳格な性能検証、安全認証、系統連系試験の需要が大幅に増加しています。政府のグリーンエネルギーインフラへの投資は、これらの技術的に複雑なシステムに対する包括的な試運転プロトコルを必要としています。

さらに、耐震性検証への注力強化も顕著です。日本が地震活動に地理的に脆弱であることから、建物、インフラ、産業機器の耐震性検証が試験・試運転サービスにおいてますます重視されています。高度な構造健全性監視システムが建物の状態評価に導入され、新規建設プロジェクトでは包括的な耐震性能試験が実施されています。国土強靭化計画によるインフラ整備への複数年投資は、厳格な耐震基準への準拠を検証する試験サービスへの持続的な需要を生み出しています。

市場は2026年から2034年にかけて堅調な成長が見込まれています。持続的なインフラ投資(大阪・関西万博、災害に強いインフラに焦点を当てた国土強靭化計画、主要都市圏での都市開発プロジェクト)が、試験・試運転サービスへの需要を継続的に創出しています。建設プロジェクトの複雑化、厳格な品質基準、デジタルトランスフォーメーションの取り組みが相まって、予測期間を通じて市場の好調な推移をさらに後押しすると考えられます。

日本の試験・検査・認証(TIC)市場では、非破壊検査、材料検証、性能評価が中核サービスです。国土交通省の新規制により、建設プロジェクトにおける第三者検査・認証が安全と品質確保のために義務付けられています。サービス提供者は、AI搭載検査システムやIoT対応監視デバイスの導入など、高度な設備と手法に投資し、精度向上、納期短縮、運用コスト削減を図っています。自動車、電子機器、半導体、消費財などの産業は、製品の品質検証、安全規制遵守、市場投入前の基準達成のために、これらの包括的な試験サービスに大きく依存しています。

コミッショニングの種類別では、2025年に初期コミッショニングが市場全体の62%を占め、圧倒的なシェアを誇ります。これは、日本における大規模な新規建設活動、産業施設の設置、広範なインフラ開発プロジェクトに起因します。このセグメントは、新設された機械、電気、制御システムの包括的な検証手順を含み、運用準備と設計仕様・性能要件への完全な準拠を保証します。大阪万博や主要都市圏での都市開発イニシアチブが、予測期間を通じて専門的な初期コミッショニングサービスへの持続的な需要を生み出しています。日本の継続的なインフラ更新プログラムや、商業・産業・住宅施設への多額の民間投資もこのセグメントを後押ししています。サービス提供者は、デジタルコミッショニングツール、自動化された文書システム、BIM統合を活用し、プロセス効率を高め、期間を短縮しています。

調達方法別では、2025年にアウトソーシングが市場全体の60%を占め、明確な優位性を示しています。企業は、専門の第三者プロバイダーを利用することで、高度な試験能力、専門技術、包括的なサービスポートフォリオにアクセスできるという大きな利点を認識しています。これにより、自社で大規模なインフラや専任の人員を維持する必要がなくなります。特に中小企業は、費用対効果の高い高品質な試験サービスへのアクセスを提供し、規制遵守と品質保証要件を専門的に満たしながら、コアビジネスにリソースを割り当てられるアウトソーシングを好みます。世界のTICプロバイダーは、日本の国内基準や規制要件に合わせた戦略的なラボ買収と能力投資を通じて、日本での存在感を大幅に強化しています。これにより、アウトソーシングクライアントは、日本の複雑な現地規制枠組みと認証プロトコルへの完全な準拠を確保しつつ、国際的なベストプラクティス、最先端の試験方法論、グローバルな専門知識から恩恵を受けています。

最終用途分野別では、2025年に建設分野が市場シェアの25%を占め、最大です。これは、日本の広範な建設活動とインフラ開発プログラムを反映しています。厳格な建築基準、耐震要件、エネルギー効率基準により、すべての建設プロジェクトで包括的な試験・コミッショニング手順が不可欠です。国土強靭化計画は、治水インフラ、橋梁更新、耐震水道管への複数年投資を指示しています。日本の建設産業は2034年までに9413億ドルに達すると予測されており(2026-2034年のCAGR 4.15%)、建設関連試験サービスへの持続的な需要を生み出します。高層ビル、交通インフラ、耐震改修、商業施設建設プロジェクトは、プロジェクトライフサイクル全体で多大な試験サービス要件を発生させます。BIM、プレハブ工法、高度なデジタル建設技術の普及は、試験・コミッショニング手順の複雑さと範囲をさらに高め、規制遵守と運用性能基準を確保するために専門知識と高度な検証プロトコルを必要とします。

地域別では、2025年に市場シェアの36%を占める関東地方が市場をリードしています。これは、東京に産業施設、商業施設、インフラプロジェクトが集中しているためです。関東地方は日本の主要な経済エンジンとして機能し、主要企業の拠点であり、新しいビジネスや産業の出発点となっています。鉄道延伸、高層マンション、データセンター回廊などのメガプロジェクトが、試験・コミッショニングサービスへの多大な需要を生み出しています。関東地方は日本の建設市場で圧倒的なシェアを維持しており、これが試験・コミッショニングサービスの要件と直接的に関連しています。関東地方におけるBIM、ネットゼロ建築基準、高度な建設技術の早期導入は、この地域を全国的なトレンドセッターとして位置付けています。

日本の検査・コミッショニング市場は、東京を含む関東地域が最大の市場であり、製造業、金融機関、テクノロジー企業の集中が多様な産業分野で品質保証サービスへの持続的な需要を生み出しています。高速道路やインフラの耐震改修への政府投資も、この地域のサービス要件を拡大しています。

市場成長の主な要因は以下の通りです。

1. **厳格な規制遵守要件**: 経済産業省や国土交通省による厳格な品質・安全基準の施行、JIS適合表示要件の拡大、改正化審法による市販前試験の厳格化、リチウム電池パックなど特定製品の製品安全マーク制度における包括的ロット検査への移行が、国内外基準への準拠を保証する専門サービスへの需要を創出しています。

2. **インフラ開発と都市再生**: 国家強靭化計画に基づく治水トンネル、橋梁更新、耐震インフラのアップグレード、東京のトーチタワーやグランドグリーン大阪などの大規模開発プロジェクトが、検査サービスへの安定した需要を生み出しています。交通インフラ改善、スマートシティ構想、災害レジリエンス強化も要件を拡大しています。

3. **技術進歩と品質卓越性**: 日本の製造業の世界的評価と技術革新が、高度な検査サービスを促進しています。自動車、エレクトロニクス、半導体などの産業は、品質維持のために高度なプロトコルを必要とし、AI、IoT、自律システムなどの新興技術の統合は、データセキュリティ、信頼性、安全認証のための専門能力を要求します。特にEV生産では高電圧安全試験やサイバーセキュリティテストが不可欠であり、企業はグローバル市場での競争力確保のため検査インフラに投資しています。

一方で、市場は以下の課題に直面しています。

1. **熟練労働者の不足と高齢化**: 経験豊富な専門家の引退により、建設・産業分野で労働力不足が生じ、サービス提供やプロジェクト期間に影響を与えています。自動化、遠隔検査、人材育成への投資が急務です。

2. **中小企業にとっての高額なサービスコスト**: 高度な検査機器、専門知識、ラボ認定費用、複雑な規制が、中小企業の予算を超えるサービス価格となり、コンプライアンス検証の障壁となっています。

3. **複雑な規制環境への対応**: 国内外の多岐にわたる規制枠組みが、組織にとって理解と遵守を困難にし、管理負担、プロジェクト期間の延長、コンプライアンスコストの増加を招いています。

競争環境は中程度の競争度を示し、グローバルなTICプロバイダーと国内専門サービス組織が共存しています。グローバルプロバイダーは包括的サービス、高度な技術、広範なラボネットワークで市場をリードし、JIS要件に合致した設備に投資しています。国内企業は地域の規制理解と業界関係を強みとしています。市場では、能力と地理的範囲拡大のための買収戦略による統合活動が進行中です。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の試験・コミッショニング市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の試験・コミッショニング市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の試験・コミッショニング市場 – サービスタイプ別内訳

6.1 試験

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 認証

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 コミッショニング

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の試験・コミッショニング市場 – コミッショニングタイプ別内訳

7.1 初期コミッショニング

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 レトロコミッショニング

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 モニターベースコミッショニング

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の試験・コミッショニング市場 – ソーシングタイプ別内訳

8.1 社内

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 アウトソース

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の試験・試運転市場 – 用途別内訳

9.1 建設

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 産業

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 消費財

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 ライフサイエンス

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 石油・ガス

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 食品・農業

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 市場予測 (2026-2034)

9.7 海洋・オフショア

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 市場予測 (2026-2034)

9.8 輸送・航空宇宙

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 市場予測 (2026-2034)

9.9 エネルギー・電力

9.9.1 概要

9.9.2 過去および現在の市場動向 (2020年~2025年)

9.9.3 市場予測 (2026年~2034年)

9.10 化学品

9.10.1 概要

9.10.2 過去および現在の市場動向 (2020年~2025年)

9.10.3 市場予測 (2026年~2034年)

9.11 その他

9.11.1 過去および現在の市場動向 (2020年~2025年)

9.11.2 市場予測 (2026年~2034年)

10 日本の試験・試運転市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020年~2025年)

10.1.3 サービスタイプ別市場内訳

10.1.4 試運転タイプ別市場内訳

10.1.5 調達タイプ別市場内訳

10.1.6 最終用途分野別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026年~2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020年~2025年)

10.2.3 サービスタイプ別市場内訳

10.2.4 試運転タイプ別市場内訳

10.2.5 調達タイプ別市場内訳

10.2.6 最終用途分野別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026年~2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020年~2025年)

10.3.3 サービスタイプ別市場内訳

10.3.4 試運転タイプ別市場内訳

10.3.5 調達タイプ別市場内訳

10.3.6 最終用途分野別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026年~2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020年~2025年)

10.4.3 サービスタイプ別市場内訳

10.4.4 試運転タイプ別市場内訳

10.4.5 調達タイプ別市場内訳

10.4.6 最終用途分野別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026年~2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 サービスタイプ別市場内訳

10.5.4 試運転タイプ別市場内訳

10.5.5 ソーシングタイプ別市場内訳

10.5.6 最終用途分野別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 サービスタイプ別市場内訳

10.6.4 試運転タイプ別市場内訳

10.6.5 ソーシングタイプ別市場内訳

10.6.6 最終用途分野別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 サービスタイプ別市場内訳

10.7.4 試運転タイプ別市場内訳

10.7.5 ソーシングタイプ別市場内訳

10.7.6 最終用途分野別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 サービスタイプ別市場内訳

10.8.4 試運転タイプ別市場内訳

10.8.5 ソーシングタイプ別市場内訳

10.8.6 最終用途分野別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の試験・試運転市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

13 日本の試験・試運転市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

試験と試運転(テストとコミッショニング)とは、設備、システム、構造物が設計仕様や性能基準、関連法規に適合し、安全かつ効率的に機能することを確認するための一連の検証プロセスでございます。これは、設置完了後、運用開始前に実施され、単に機器の動作確認に留まらず、システム全体が意図された目的を達成し、期待される性能を発揮するかを総合的に評価します。個々のコンポーネントから統合システムに至るまで多角的に検証し、潜在的な問題点を早期に発見・修正することで、将来的なトラブルを未然に防ぎ、システムの信頼性と安全性を高めることを目的としております。

主な種類としては、製造工場での工場受入試験(FAT: Factory Acceptance Test)があり、機器の基本的な機能を確認します。次に、現場での設置後に行われる現地受入試験(SAT: Site Acceptance Test)では、輸送中の損傷や現場での設置状況を確認します。これらの試験に先行して、配管洗浄、潤滑油充填、通電確認など、運転準備を行うプレコミッショニングが実施されます。実際の試運転(コミッショニング)では、個々の機器の単体運転確認、システム全体の機能試験、性能試験、負荷試験、異なるサブシステム間の連携を確認する統合システム試験などが段階的に行われます。また、大規模改修後や長期間停止後にシステムの再稼働を確認するリコミッショニングも、システムの品質維持に不可欠なプロセスでございます。

このプロセスは、非常に幅広い産業分野で活用されております。建築物やインフラ設備では、空調、電気、給排水、消防、セキュリティシステムなどの機能確認に不可欠です。製造業では、新しい生産ラインや自動化設備の導入時に、製品品質、生産能力、効率性の達成を確認するために用いられます。IT分野では、データセンター構築や大規模システム導入、ソフトウェア展開時に、モジュール連携、データフロー、セキュリティ、安定稼働を保証するために実施されます。その他、発電所、石油化学プラント、製薬工場、食品加工施設、再生可能エネルギー設備、航空宇宙、自動車産業など、高度な技術と安全性が求められるあらゆる分野において、システムの導入と運用開始の最終段階で品質と信頼性を確保する重要な役割を担っております。

試験と試運転の効率性と精度を高めるため、様々な先進技術が活用されます。温度、圧力、流量、電圧などの運転パラメータをリアルタイムで測定・収集する高性能センサー技術とデータロギングシステムが不可欠です。PLC(プログラマブルロジックコントローラー)やDCS(分散制御システム)といった自動制御システムは、複雑な試験手順の自動実行や運転制御に用いられます。システムの挙動予測や試験計画最適化には、高度なシミュレーションソフトウェアやモデリングツールが活用されます。取得データの分析・可視化にはデータ分析ツールや可視化ソフトウェアが重要です。測定機器の信頼性を保証する精密な校正技術や、ITシステムにおけるネットワーク性能分析ツール、セキュリティ診断ツールなども関連します。近年では、デジタルツイン技術を活用し、仮想環境での試験や最適化、予知保全への応用も進められております。