❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

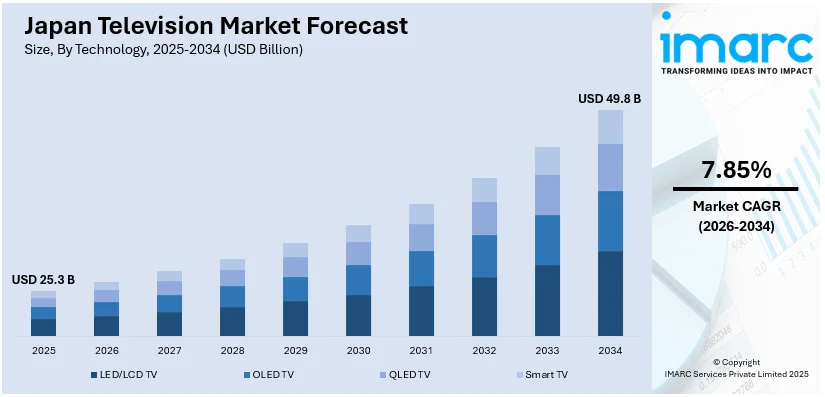

日本のテレビ市場は、2025年に253億ドル規模に達し、2034年には498億ドルへと成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)7.85%を記録する見込みです。この市場成長の主な推進力は、先進的な放送技術と多様なストリーミングサービスの普及に伴う4K/8K Ultra HDテレビへの需要の高まりにあります。また、インターネット接続機能と内蔵ストリーミングアプリを備えたスマートテレビの採用が、コードカッティングの傾向や通信事業者によるバンドル販売と相まって急速に拡大しています。さらに、AIレコメンデーションや音声制御といった革新的な技術がユーザー体験を向上させ、高解像度ディスプレイの価格下落も市場シェア拡大に大きく寄与しています。

市場は特に、より高解像度な4Kおよび8K Ultra HDテレビへの顕著な移行を経験しています。日本は放送技術のパイオニアとして、政府や主要放送局が2020年東京オリンピックを含む8Kコンテンツを積極的に推進し、プレミアムディスプレイへの消費者需要を加速させてきました。これに応じ、テレビメーカー各社も4K/8K製品のラインナップを拡充しています。消費者は、たとえ価格が高くても優れた画質を重視する傾向が強まっており、その結果、Full HDテレビの販売は着実に減少しています。NetflixやAmazon Primeなどの主要ストリーミングプラットフォームも、4K HDRコンテンツのライブラリを強化しており、これが消費者のテレビ買い替え需要をさらに促進しています。

2024年には、中国ブランドのHisenseとTCLが日本の薄型テレビ市場で歴史的な転換点を迎え、合計で50%以上のシェアを獲得しました。これにより、ソニーやパナソニックといった長年の国内ブランドのシェア(10%未満)を上回る結果となりました。最新の業界レポートによると、Hisenseが主導するREGZAブランドが25.4%で首位、次いでHisenseが15.7%、TCLが9.7%を占めています。この中国ブランドの躍進は、競争力のある価格設定、ストリーミング視聴を容易にする大画面への強い需要、費用対効果を重視する消費者の意識、そしてインターネット経由での動画視聴への移行が複合的に寄与しています。

スマートテレビは日本で急速に標準化が進んでおり、そのインターネット接続機能と内蔵ストリーミングアプリが視聴習慣を根本的に変化させています。2025年には、日本のテレビ市場の収益は59億ドルに達し、一人当たりの収益は47.37ドルと推定され、2029年まで年間2.61%の成長が見込まれます。市場ボリュームは2029年までに850万台に達すると予測されており、2026年には1.3%の数量成長が予測されています。主要ブランドは、外部ストリーミングスティックへの依存を減らし、よりシームレスな視聴体験を提供するため、プラットフォームやローカルサービスをデバイスに直接統合する動きを加速させています。この傾向は、日本におけるコードカッティングの動きとも密接に一致しており、消費者は多様なコンテンツをより手軽に楽しめるようになっています。

日本のテレビ市場は、若年層が従来の放送テレビよりもオンデマンドコンテンツを積極的に選択する傾向が顕著であること、また通信会社がスマートテレビとブロードバンド契約を魅力的なパッケージとして提供し、その普及を強力に後押ししていることから、今後も堅調な成長が見込まれています。さらに、テレビメーカー各社は、より高速なプロセッサの搭載、ユーザーフレンドリーなインターフェースの改善、そして独占的なコンテンツパートナーシップの確立を通じて、消費者の獲得競争を繰り広げています。日本における極めて高いインターネット普及率も相まって、スマートテレビ市場は、この業界全体の成長を牽引する重要な原動力となることでしょう。

IMARC Groupが提供する市場分析レポートは、2026年から2034年までの期間における国および地域レベルでの詳細な予測とともに、日本のテレビ市場における主要なトレンドを包括的に分析しています。このレポートでは、市場を多角的に理解するため、技術、画面サイズ、機能、そしてエンドユーザーという主要なセグメントに基づいて詳細な分類と分析を行っています。

技術面では、市場はLED/LCDテレビ、OLEDテレビ、QLEDテレビ、そしてスマートテレビといった主要なカテゴリに細分化され、それぞれの技術が市場に与える影響や動向が詳細に検討されています。画面サイズに関しては、小型(32インチ未満)、中型(32~50インチ)、大型(50インチ超)の各セグメントに分けて市場の需要と供給が分析されており、消費者の多様なニーズが浮き彫りにされています。

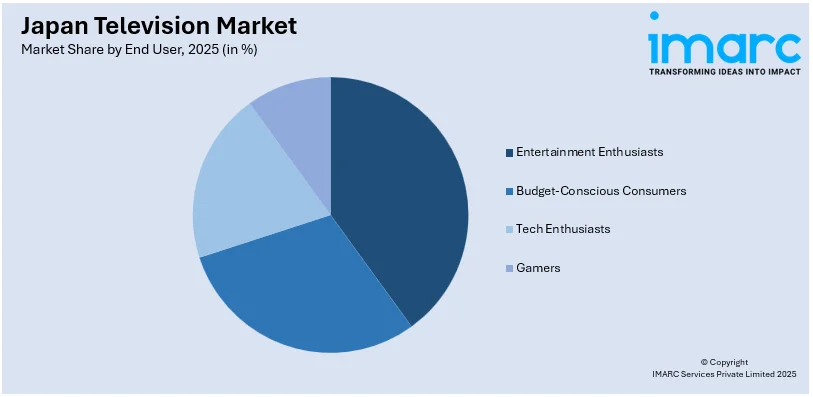

機能面では、高解像度ディスプレイ(4Kおよび8Kといった次世代の映像美)、HDR(ハイダイナミックレンジ)による豊かな色彩表現、Dolby AtmosやDTS Xなどの先進的なオーディオ強化技術、Bluetooth、Wi-Fi、HDMIといった多様な接続オプション、そして音声制御やAI統合によるスマートな操作性といった要素が詳細に分析されており、これらの技術革新が市場の成長にどのように貢献しているかが示されています。エンドユーザーの視点からは、エンターテイメントを追求する愛好家、コストパフォーマンスを重視する予算意識の高い消費者、最新技術に敏感なテクノロジー愛好家、そして没入感のあるゲーム体験を求めるゲーマーといった、異なるニーズを持つ層に分けて市場が分析されています。

地域別では、日本の主要な地域市場すべて、すなわち関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方について、それぞれの市場特性や成長機会が包括的に分析されています。

競争環境についても、市場調査レポートは詳細かつ包括的な分析を提供しています。これには、市場構造の明確化、主要プレイヤーの市場におけるポジショニング、各社が採用しているトップの成功戦略、競合他社との比較を示すダッシュボード、そして企業評価象限などが網羅されています。さらに、市場を牽引する主要な全企業の詳細なプロファイルも提供されており、業界の競争力学を深く理解するための貴重な情報源となっています。

最新の市場ニュースとして、2025年3月14日には、日本のエレクトロニクス大手であるソニーが、独立して制御可能な高密度RGB LEDバックライトを搭載した革新的な新型ディスプレイシステムを発表しました。この新技術により、従来よりもはるかに高い色純度が実現され、映像体験の質が一段と向上することが期待されています。

ソニーセミコンダクタソリューションズは、マイクロLED技術を駆使した革新的なディスプレイシステムを開発しました。このシステムは、大画面において極めて高い輝度、広範な色域、そして非常にきめ細やかな輝度階調を実現する能力を持ちます。2025年の量産開始を目指しており、その目的は、精密な色と光の制御を通じて映画館で体験するような高品質な映像を忠実に再現することで、映画制作現場と一般家庭での視聴体験の両方を飛躍的に向上させることです。

この技術革新と並行して、日本のテレビ市場に関する詳細なレポートが提供されます。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向を分析するとともに、2026年から2034年までの将来予測期間を対象としています。レポートの範囲は広範で、市場の歴史的トレンド、将来の見通し、市場を動かす主要な促進要因、直面する課題、そして技術、画面サイズ、機能、エンドユーザー、地域といった各セグメントごとの詳細な市場評価を含んでいます。

具体的に分析されるセグメントは以下の通りです。技術面では、LED/LCD TV、OLED TV、QLED TV、スマートTVといった主要なテレビ技術が網羅されます。画面サイズ別では、32インチ未満の小型スクリーン、32インチから50インチまでの中型スクリーン、そして50インチを超える大型スクリーンに分類して分析されます。機能面では、4Kや8Kといった高解像度ディスプレイ、HDR(ハイダイナミックレンジ)、Dolby AtmosやDTS Xなどの高度なオーディオ強化機能、Bluetooth、Wi-Fi、HDMIといった多様な接続オプション、さらには音声制御やAI統合といった最新技術が詳細に調査されます。エンドユーザーは、エンターテイメント愛好家、予算を重視する消費者、テクノロジー愛好家、ゲーマーといった多様な層に分けられ、それぞれのニーズが探求されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が全てカバーされます。

このレポートは、日本のテレビ市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すのか、また技術、画面サイズ、機能、エンドユーザー、地域といった様々な基準に基づく市場の内訳を明らかにします。さらに、市場のバリューチェーンにおける各段階、市場を牽引する主要な要因と直面する課題、市場の構造、主要なプレーヤー、そして市場における競争の度合いといった、ステークホルダーが意思決定を行う上で不可欠な疑問に対する明確な回答を提供します。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本のテレビ市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報が得られるだけでなく、ポーターのファイブフォース分析を通じて、新規参入者の影響、競争の激しさ、サプライヤーと買い手の交渉力、代替品の脅威といった要素を評価し、業界内の競争レベルとその魅力を深く理解するのに役立ちます。また、競争環境の分析は、ステークホルダーが自社の競争環境を把握し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。レポートはPDFおよびExcel形式で提供され、購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが付帯し、必要に応じてPPT/Word形式での提供も可能です。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のテレビ市場 – 導入

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のテレビ市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のテレビ市場 – 技術別内訳

6.1 LED/LCDテレビ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 有機ELテレビ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 QLEDテレビ

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 スマートテレビ

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のテレビ市場 – 画面サイズ別内訳

7.1 小型スクリーン (32インチ未満)

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 中型スクリーン (32~50インチ)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 大型スクリーン (50インチ以上)

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のテレビ市場 – 機能別内訳

8.1 高解像度ディスプレイ

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場セグメンテーション

8.1.3.1 4K

8.1.3.2 8K

8.1.4 市場予測 (2026-2034)

8.2 HDR (ハイダイナミックレンジ)

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 オーディオ強化

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場セグメンテーション

8.3.3.1 ドルビーアトモス

8.3.3.2 DTS X

8.3.4 市場予測 (2026-2034)

8.4 接続オプション

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場セグメンテーション

8.4.3.1 Bluetooth

8.4.3.2 Wi-Fi

8.4.3.3 HDMI

8.4.4 市場予測 (2026-2034)

8.5 音声制御とAI統合

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

9 日本のテレビ市場 – エンドユーザー別内訳

9.1 エンターテイメント愛好家

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 予算重視の消費者

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 テック愛好家

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 ゲーマー

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

10 日本のテレビ市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 技術別市場内訳

10.1.4 画面サイズ別市場内訳

10.1.5 機能別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 技術別市場内訳

10.2.4 画面サイズ別市場内訳

10.2.5 機能別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 技術別市場内訳

10.3.4 画面サイズ別市場内訳

10.3.5 機能別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 技術別市場内訳

10.4.4 画面サイズ別市場内訳

10.4.5 機能別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 技術別市場内訳

10.5.4 画面サイズ別市場内訳

10.5.5 機能別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 技術別市場内訳

10.6.4 画面サイズ別市場内訳

10.6.5 機能別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 技術別市場内訳

10.7.4 画面サイズ別市場内訳

10.7.5 機能別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 技術別市場内訳

10.8.4 画面サイズ別市場内訳

10.8.5 機能別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のテレビ市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

13 日本のテレビ市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

テレビジョン、または一般に「テレビ」とは、放送局から送られてくる映像と音声の信号を受信し、それを画面に表示し、スピーカーから音を出す電子機器でございます。主に娯楽、ニュース、教育、情報収集の目的で利用され、かつてのアナログ放送から高画質なデジタル放送へと進化いたしました。家庭のリビングルームに設置され、家族や友人と共に視聴する文化が広く根付いております。

テレビの種類は、その表示技術や機能によって多岐にわたります。表示技術の観点からは、ブラウン管(CRT)から液晶(LCD)、プラズマを経て、現在では有機EL(OLED)や量子ドット(QLED)テレビが普及し、より鮮明で高コントラストな映像を提供いたします。機能面では、インターネット接続機能を持ち、動画配信サービスやウェブブラウジングが可能な「スマートテレビ」が主流です。また、解像度によって4Kや8Kテレビがあり、高精細な映像体験を提供いたします。ポータブルテレビや壁掛け式の薄型テレビなどもございます。

テレビの用途は非常に広範でございます。最も一般的なのは、家庭でのエンターテイメントの中心としての利用です。映画、ドラマ、スポーツ中継、音楽番組などを視聴し、ゲーム機を接続してビデオゲームをプレイするディスプレイとしても利用されます。情報源としては、国内外のニュース、天気予報、ドキュメンタリー番組を通じて社会情勢や知識を得るために活用されます。スマートテレビの普及により、NetflixやYouTubeなどの動画配信サービスを直接視聴したり、スマートフォン画面をミラーリングして大画面でコンテンツを楽しむことも一般的になりました。商業施設では、デジタルサイネージや監視カメラのモニターとしても利用されております。

テレビに関連する技術は多岐にわたります。放送技術としては、地上波デジタル放送、BS/CS衛星放送、ケーブルテレビ、IP放送などがございます。映像技術では、高画質化を実現するHDR(ハイダイナミックレンジ)技術や、低解像度の映像を高解像度で表示するアップスケーリング技術が進化しております。音響面では、臨場感あふれるサラウンドサウンドシステムやサウンドバーが普及しております。接続技術としては、HDMI端子、無線LAN(Wi-Fi)、Bluetooth、USB端子などがございます。コンテンツ配信においては、H.264やHEVCといった映像圧縮コーデックが重要な役割を果たし、効率的なデータ伝送を可能にしております。また、ユーザーインターフェースも進化しており、従来の物理リモコンに加え、音声認識による操作や、スマートフォンアプリからの操作も一般的になっております。これらの技術が複合的に作用し、現代のテレビ体験を形作っております。