❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

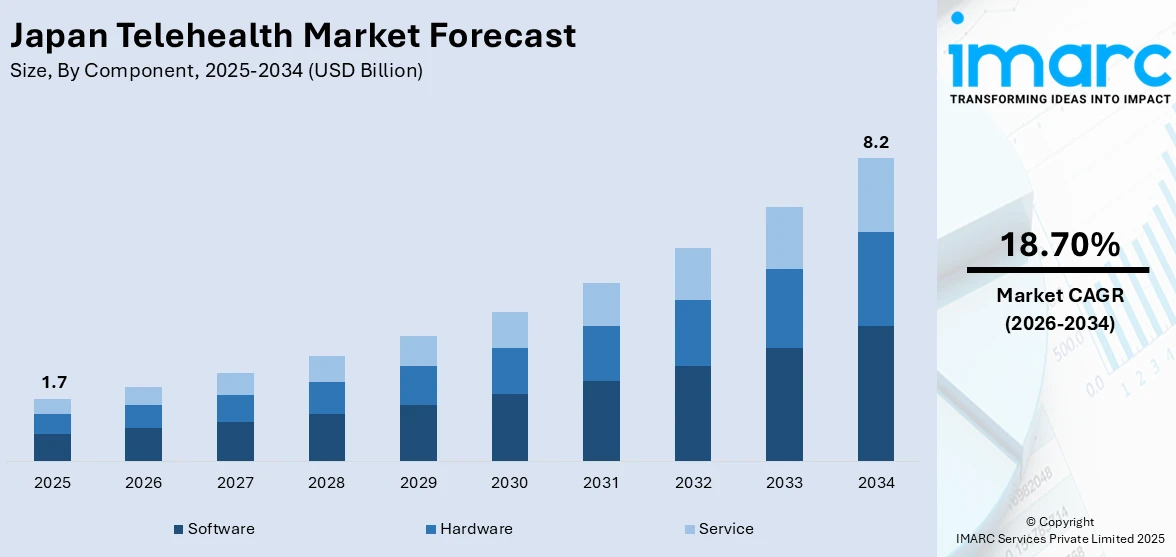

日本の遠隔医療市場は、高齢化の進展と高度なデジタルヘルスケアインフラを背景に急速な成長を遂げています。2025年には17億ドル規模であった市場は、2034年には82億ドルに達すると予測され、2026年から2034年にかけて年平均成長率18.70%で拡大する見込みです。

この成長の主要な推進要因は、日本の急速な高齢化です。人口の28%以上が65歳以上であるため、医療需要が増大し、医療システムに大きな負担がかかっています。遠隔医療は、高齢患者が自宅から医療サービスを受け、通院の負担を軽減し、地方や遠隔地での医療アクセス問題を解決することで、医療提供の効率を大幅に向上させます。

また、日本が誇る高度なデジタルヘルスケアインフラも市場拡大を強力に後押ししています。政府は遠隔医療プラットフォームや電子カルテ(EHR)などのヘルスケア技術に積極的に投資しており、高いインターネット普及率と洗練されたモバイルネットワークが遠隔医療ソリューションの広範な採用を可能にしています。例えば、2024年にはMEDIROM Healthcare TechnologiesがM3, Inc.またはその関連会社からシリーズA資金調達を受け、遠隔医療ソリューションの推進に注力しています。

市場の主要なトレンドとしては、以下の点が挙げられます。

1. **AIとデータ分析の統合:** AIは診断精度の向上、個別化された治療計画、管理業務の効率化に活用されています。機械学習アルゴリズムは医療画像の分析や患者の転帰予測に利用され、GoogleがUbieに投資し生成AIでデジタルヘルスを強化する事例(月間1200万ユーザーのAI問診、1700医療機関を支援)など、AI駆動型ソリューションの採用が進んでいます。

2. **メンタルヘルスサービスへの遠隔医療の拡大:** 日本ではメンタルヘルスへの意識が高まっており、特に高齢者や働く専門家のストレス、不安、うつ病への対応が重視されています。遠隔医療は、メンタルヘルス相談に便利でアクセスしやすいプラットフォームを提供し、受診のスティグマを軽減し、プライベートな環境でのケアを可能にします。2024年には日本のデジタルヘルス市場が61.5億ドルに達し、年率7.29%で成長すると予測されています。

3. **遠隔患者モニタリング(RPM)の採用:** 特に慢性疾患管理においてRPM技術の採用が加速しています。RPMは、バイタルサインなどの健康指標をリアルタイムで追跡し、積極的なケアとタイムリーな介入を可能にします。OMRON Healthcareがデジタルヘルスと遠隔相談プラットフォームのリーダーであるLuscii Healthtechを買収した事例(150以上の疾患に対応)は、この分野の重要性を示しています。RPMは高齢者にとって特に有益で、頻繁な通院の必要性を減らし、自宅での効果的な疾患管理を支援し、予防医療への移行を促進します。

日本の遠隔医療市場は、コンポーネント別にソフトウェア、ハードウェア、サービスに分類されます。

* **ソフトウェア**は、仮想診察、予約管理、EHR管理アプリケーションに加え、AIベースの診断ツールや遠隔患者モニタリング機能が統合され、医療アクセス向上と効率化に貢献しています。

* **ハードウェア**には、ウェアラブルデバイス、遠隔モニタリングデバイス、遠隔医療キット(スマートウォッチ、血圧計など)が含まれ、リアルタイムの健康データ送信を可能にし、慢性疾患の遠隔監視と早期介入を支援します。

* **サービス**は、ビデオ診察、メンタルヘルス向け遠隔セラピー、慢性疾患管理など多岐にわたり、医師や専門家への遠隔アクセスを提供することで、物理的なクリニックへのアクセスが困難な患者のニーズに応え、患者中心の利便性の高い医療を実現しています。

これらの要因が複合的に作用し、日本の遠隔医療市場は今後も力強い成長を続けると見込まれています。

日本の遠隔医療市場は、ビデオ会議技術とモバイルヘルス(mHealth)ソリューションによって大きく推進されている。ビデオ会議は、医療従事者と患者間のリアルタイム遠隔診療を可能にし、対面診療の必要性を減らし、特に高齢者が自宅から専門医療に容易にアクセスできるよう、患者ケアと利便性を向上させる。mHealthソリューションは、モバイルアプリやデバイスを通じて血圧や血糖値などの健康指標を遠隔監視し、健康データへのアクセスを提供。リマインダー、健康追跡、バーチャル診療を通じて患者のエンゲージメントを高め、医療システムをより利用しやすく効率的にする。

ホスティングタイプは、クラウドベース、ウェブベース、オンプレミスに大別される。クラウドベースおよびウェブベースのソリューションは、スケーラビリティ、セキュリティ、アクセスの容易さを提供し、医療提供者が患者情報を遠隔で管理し、リアルタイム診療、効率的なスケジュール管理、継続的なモニタリングを可能にする。これは高齢化社会における医療アクセスを改善し、柔軟で中断のない患者ケアを実現する。一方、オンプレミスホスティングは、データセキュリティとプライバシーに厳格な規制を持つ医療機関に好まれ、専用インフラ上でプライベートな遠隔医療プラットフォームを提供。高い信頼性で規制要件を満たす安全な遠隔通信、患者データ管理、オンデマンドの遠隔医療サービスを提供する。

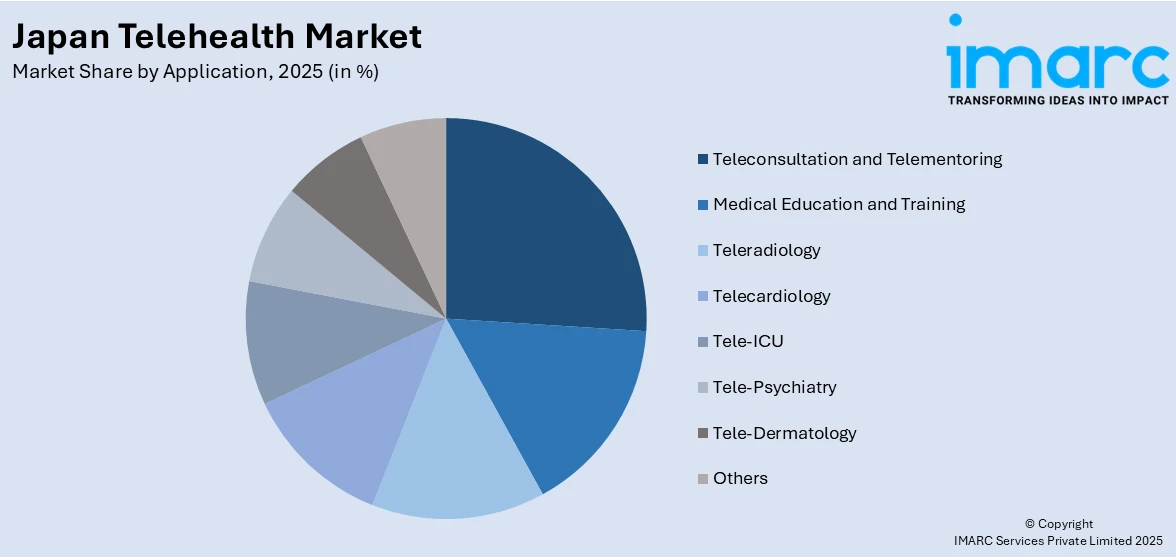

遠隔医療の応用分野は多岐にわたる。遠隔診療と遠隔指導は、医療専門家と患者を繋ぎ、困難な症例での診断精度と治療決定を向上させ、医療専門家が不足する地域での医療の質を高める。医療教育と研修では、医療従事者がバーチャルワークショップや講義に参加し、継続教育とスキルアップを可能にし、遠隔地の医療従事者にとって専門知識へのアクセスを提供する。遠隔放射線診断は、放射線専門家がX線、CTスキャン、MRI画像を遠隔で解釈し、診断を効率化・迅速化する。特に専門家が不足する農村地域でタイムリーな診断を保証する。遠隔心臓病診断は、心臓病患者が自宅で遠隔心血管モニタリングと評価を受けられるようにし、遠隔地でも一貫したケアとタイムリーな介入を可能にする。

遠隔ICUサービスは、重症患者に高度な専門ケアと常時監視を提供し、集中治療医がバイタルサインを遠隔で監視し、必要に応じて介入・治療を行うことで、ICUケアの効率を向上させ、病院のコスト負担を軽減する。遠隔精神医療は、都市部および農村部の患者に精神医療サービスへのアクセスを提供し、ビデオ診療や安全なメッセージングサービスを通じて、精神医療専門家が診断、治療、モニタリングを行う。特に高齢者にとって、便利でスティグマのない精神医療サービスを提供する。遠隔皮膚科診断は、皮膚関連の問題の画像を皮膚科医に転送し、患者が来院せずに遠隔で診断を受けられるようにし、特に農村部の患者にとってサービスアクセスを改善し、効率的な皮膚科サービスを提供する。

遠隔医療の恩恵を受けるエンドユーザーは、医療提供者、患者、支払者に分けられる。医療提供者にとっては、遠隔診療、モニタリング、診断を通じて医療提供を強化し、医師、専門家、病院のリーチを未開発地域に拡大し、物理施設の負担を軽減し、ワークフロー効率を高め、リアルタイムの患者モニタリングを支援し、タイムリーな介入と質の高いケアを保証する。患者にとっては、サービスの便利なアクセスを促進し、待ち時間を短縮する。特に農村部や遠隔地の患者は自宅から医療を受けられるほか、慢性疾患や移動困難な患者には継続的なケアを提供し、精神医療サービスは安全でスティグマのない環境を提供する。支払者にとっては、医療計画、政府プログラム、健康保険会社が対面診療のコストを削減する機会を創出する。遠隔診療と遠隔モニタリングを通じて、資源利用を最適化し、医療費支出をより管理し、予防ケアを奨励することで、システムの持続可能性と患者ケアの成果を向上させる。市場分析には、関東、近畿、中部地方などの地域別分析も含まれる。

日本の遠隔医療市場は、高齢化、地理的制約、医療アクセス格差といった課題に対応するため、全国各地で急速な発展を遂げている。

東京を含む関東地方は、医療機関と技術革新が集中するハブであり、大手病院や健康保険会社が遠隔医療サービスを提供し、都市インフラがオンライン診療や精神衛生サービスの迅速な導入を支えている。大阪・京都を擁する近畿地方は、都市部と地方双方で遠隔医療の需要を牽引し、地域医療提供者が慢性疾患管理に遠隔医療技術を導入することで、専門医へのアクセス改善に貢献している。

都市部と地方が混在する中部地方では、特に高齢化が進む地方で遠隔医療サービスが拡大。バーチャル診療や健康モニタリングを通じて、在宅ケア、慢性疾患管理、遠隔リハビリテーションを提供し、高齢患者への継続的なケアを確保している。九州・沖縄地方では、離島や地方の医療アクセス向上に不可欠であり、定期診療や退院後ケア、主要都市の専門医へのアクセスを可能にしている。高齢者が多いため、慢性疾患管理や精神衛生サポートで重要な役割を果たす。

広大な地方を抱える東北地方では、遠隔診療、診断サービス、フォローアップケアを提供することで医療アクセス格差を解消し、特に高齢者向けに一貫した医療提供と専門医へのアクセス改善、患者の移動時間短縮を実現している。中国地方では、高齢者ケアにおける遠隔医療の重要性が増しており、地方の病院やクリニックが慢性疾患の遠隔モニタリングや診療に活用。地方住民へのタイムリーな医療サービス提供と医療施設への負担軽減を目指している。

広大な地方と厳しい冬が特徴の北海道では、遠隔医療が孤立した住民に遠隔医療サービスを提供し、長距離移動なしで医師の診察を受けられるようにしている。慢性疾患、精神衛生、高齢者ケアにおいて特に価値が高く、一貫したケアへのアクセスを確保している。四国地方も、遠隔地や地方コミュニティの医療アクセス課題に対応するため遠隔医療ソリューションを導入。一般診療、慢性疾患管理、専門ケア、精神衛生サービスを拡大し、医療が行き届かない地域の人々にとって重要なライフラインとなっている。

日本の遠隔医療市場の競争環境は、既存の医療提供者と新興のテクノロジー主導型スタートアップが混在している。主要プレイヤーには、遠隔医療サービスを統合する日本の大手健康保険会社や病院に加え、TeladocやAmerican Wellといったグローバルな遠隔医療プラットフォームが含まれる。国内スタートアップでは、M3株式会社やLINEヘルスケアなどが、日本の堅牢なデジタルインフラを活用し、特に精神衛生や慢性疾患管理に特化したソリューションを提供している。企業はユーザー体験の向上、サービス提供の拡大、AI駆動型医療ツールの開発に注力しており、遠隔医療サービスへの需要増加に対応するため競争が激化している。例えば、2025年にはWileyがM3 Digital Communicationsと提携し、日本の医療専門家向け医療教育プログラムを拡大する。

最新の動向としては、2025年2月にインド最大のデジタルヘルスケア企業MediBuddyが日本のエレコムと提携し、インドでスマートヘルスIoTデバイスを提供開始した。また、2024年6月には帝人ファーマとCureAppが高血圧治療用処方デジタル治療アプリ「CureApp HT」の共同販売契約を締結し、生活習慣改善を促すデジタル治療薬(DTx)の普及を目指している。この市場は、2020年から2034年までの期間で、市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスを包括的に分析しており、成長要因、課題、機会に関する最新情報を提供している。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のテレヘルス市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のテレヘルス市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のテレヘルス市場 – コンポーネント別内訳

6.1 ソフトウェア

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ハードウェア

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 サービス

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本のテレヘルス市場 – 通信技術別内訳

7.1 ビデオ会議

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 mヘルスソリューション

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 その他

7.3.1 過去および現在の市場トレンド (2020-2025年)

7.3.2 市場予測 (2026-2034年)

8 日本のテレヘルス市場 – ホスティングタイプ別内訳

8.1 クラウドベースおよびウェブベース

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 オンプレミス

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本のテレヘルス市場 – アプリケーション別内訳

9.1 遠隔診療および遠隔指導

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 医療教育および研修

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 遠隔放射線診断

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 遠隔心臓病学

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 市場予測 (2026-2034年)

9.5 遠隔ICU

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025年)

9.5.3 市場予測 (2026-2034年)

9.6 遠隔精神医学

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025年)

9.6.3 市場予測 (2026-2034年)

9.7 遠隔皮膚科学

9.7.1 概要

9.7.2 過去および現在の市場トレンド (2020-2025年)

9.7.3 市場予測 (2026-2034年)

9.8 その他

9.8.1 過去および現在の市場トレンド (2020-2025年)

9.8.2 市場予測 (2026-2034年)

10 日本のテレヘルス市場 – エンドユーザー別内訳

10.1 プロバイダー

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 患者

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 市場予測 (2026-2034)

10.3 支払者

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 その他

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

11 日本のテレヘルス市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 コンポーネント別市場内訳

11.1.4 通信技術別市場内訳

11.1.5 ホスティングタイプ別市場内訳

11.1.6 アプリケーション別市場内訳

11.1.7 エンドユーザー別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 コンポーネント別市場内訳

11.2.4 通信技術別市場内訳

11.2.5 ホスティングタイプ別市場内訳

11.2.6 アプリケーション別市場内訳

11.2.7 エンドユーザー別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 コンポーネント別市場内訳

11.3.4 通信技術別市場内訳

11.3.5 ホスティングタイプ別市場内訳

11.3.6 アプリケーション別市場内訳

11.3.7 エンドユーザー別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 コンポーネント別市場内訳

11.4.4 通信技術別市場内訳

11.4.5 ホスティングタイプ別市場内訳

11.4.6 アプリケーション別市場内訳

11.4.7 エンドユーザー別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 コンポーネント別市場内訳

11.5.4 通信技術別市場内訳

11.5.5 ホスティングタイプ別市場内訳

11.5.6 アプリケーション別市場内訳

11.5.7 エンドユーザー別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 コンポーネント別市場内訳

11.6.4 通信技術別市場内訳

11.6.5 ホスティングタイプ別市場内訳

11.6.6 アプリケーション別市場内訳

11.6.7 エンドユーザー別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 コンポーネント別市場内訳

11.7.4 通信技術別市場内訳

11.7.5 ホスティングタイプ別市場内訳

11.7.6 アプリケーション別市場内訳

11.7.7 エンドユーザー別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 コンポーネント別市場内訳

11.8.4 通信技術別市場内訳

11.8.5 ホスティングタイプ別市場内訳

11.8.6 アプリケーション別市場内訳

11.8.7 エンドユーザー別市場内訳

11.8.8 主要プレーヤー

11.8.9 市場予測 (2026-2034)

12 日本のテレヘルス市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な勝利戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要プレーヤーのプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

14 日本のテレヘルス市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

テレヘルスとは、情報通信技術(ICT)を活用し、地理的な距離や時間的な制約を超えて医療サービスを提供する包括的な概念でございます。これは、患者様と医療従事者が物理的に同じ場所にいなくても、診断、治療、モニタリング、健康相談、教育など、幅広い医療行為を行うことを可能にします。

テレヘルスにはいくつかの主要な種類がございます。一つ目は「ライブビデオ(リアルタイム)」で、医師と患者様がビデオ通話を通じてリアルタイムで診察や相談を行うオンライン診療が代表的です。二つ目は「ストアアンドフォワード(非同期)」で、患者様の医療データ(画像、検査結果など)をデジタル形式で収集し、後で医師が確認・診断を行う方式です。皮膚科の画像診断や放射線科の読影などがこれに該当します。三つ目は「遠隔モニタリング」で、ウェアラブルデバイスやセンサーを用いて、患者様のバイタルサインや健康データを自宅から継続的に収集し、医療機関に送信することで、慢性疾患の管理などに活用されます。四つ目は「モバイルヘルス(mHealth)」で、スマートフォンやタブレットのアプリケーションを通じて、健康管理、情報提供、服薬リマインダーなどを行うものです。

これらのテレヘルスは多岐にわたる用途で活用されております。例えば、遠隔地にお住まいの方や移動が困難な患者様へのオンライン診療による医療アクセス改善、糖尿病や高血圧などの慢性疾患患者様の自宅での継続的なモニタリングとサポート、精神科やカウンセリングにおけるプライバシーを保った上での心理的サポート提供、地方の患者様が都市部の専門医の意見を得るためのセカンドオピニオン、災害時やパンデミック時における医療提供の継続、予防医療や生活習慣改善のための健康教育や相談、そして術後の患者様の状態を遠隔で確認するケアなどが挙げられます。

テレヘルスを支える関連技術も進化を続けております。安定したビデオ通話やデータ転送には高速インターネット接続が不可欠であり、リアルタイム診療の基盤としてビデオ会議システムが利用されます。患者様の情報を共有・管理するためには電子カルテシステム(EHR/EMR)が重要です。また、生体データを収集するウェアラブルデバイス(スマートウォッチ、活動量計、血圧計、血糖値計など)や、IoTデバイスによるセンサー技術も広く活用されています。大量の医療データを安全に保存し、アクセスするためにはクラウドコンピューティングが用いられ、診断支援やデータ分析、パーソナライズされた健康アドバイスにはAI(人工知能)の活用が進んでいます。患者様の機密性の高いデータを保護するためには、暗号化や認証などの高度なセキュリティ技術が不可欠です。さらに、低遅延で大容量通信を可能にする5G通信は、より高度でリアルタイム性の高い遠隔手術支援など、新たなテレヘルスサービスの実現を期待されています。