❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

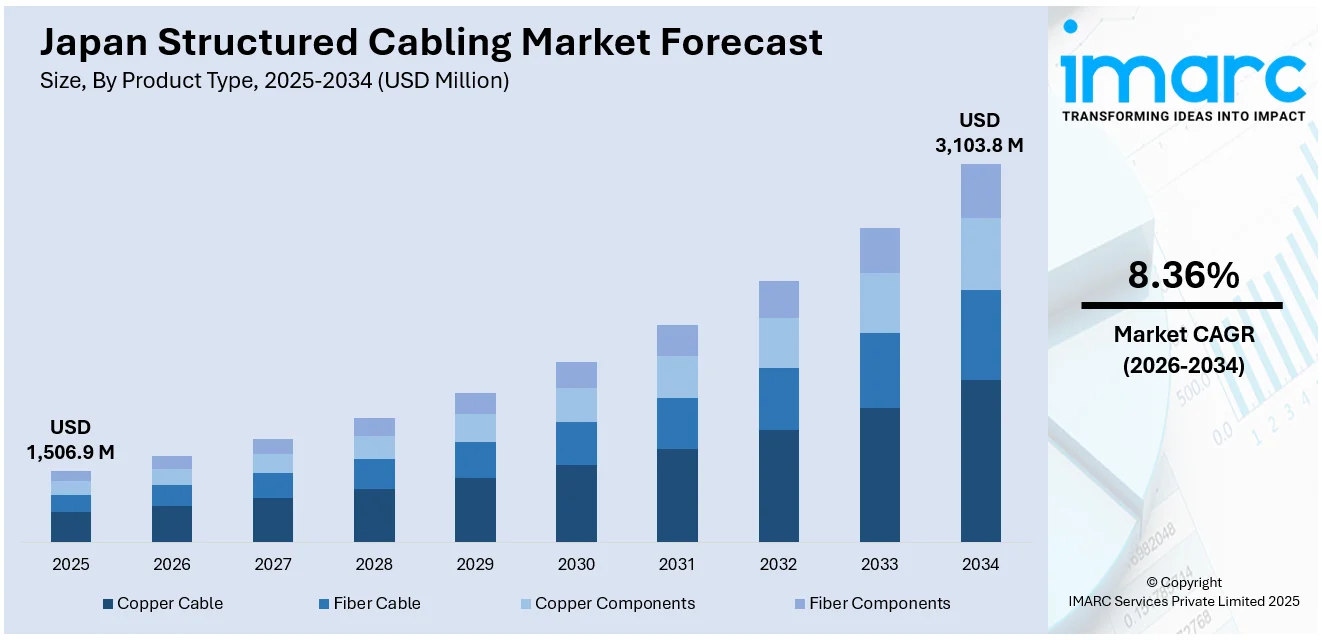

日本の構造化ケーブル市場は、2025年には15億690万ドル規模に達し、2034年には31億380万ドルへと成長することが予測されています。2026年から2034年にかけての年平均成長率(CAGR)は8.36%と見込まれており、この市場成長は主に、情報技術(IT)インフラへの投資拡大、データセンターおよびクラウドサービスの採用における革新、そしてスマートシティとインテリジェントインフラの構築への注力によって牽引されています。

市場を推進する主要なトレンドの一つは、企業および政府部門におけるデジタルトランスフォーメーションの加速です。日本国内のビジネスおよび政府機関は、自動化、クラウドコンピューティング、データ分析を推進するためのITインフラ整備に多大な資源を投入しており、構造化ケーブルはこれらの先進技術に不可欠な、堅牢で高速なデータ伝送の基盤を提供します。政府が掲げる「デジタル田園都市国家構想」は、地方のデジタル化を促進し、高速ネットワークを通じて都市部と地方を結びつけることを目指しており、これにより構造化ケーブルソリューションへの需要が一段と高まっています。さらに、製造、物流、ヘルスケアといった多様な産業分野におけるモノのインターネット(IoT)デバイスやエッジコンピューティングの導入拡大は、強固で拡張性の高いケーブルインフラを必要としています。スマートビルディングやネットワーク化された職場環境の普及もこの変化を後押ししており、ケーブルシステムはデバイスの円滑な統合とネットワークインフラの一元的な制御を可能にし、日本国内における将来にわたって通用するデジタル環境の基盤を構築しています。IMARCグループの予測では、日本のエッジコンピューティング市場規模は2033年までに59億1817万ドルに達すると見込まれています。

データセンターとクラウドサービスの拡大と革新も、市場成長の重要な要因です。クラウドコンピューティングはビジネス運営の基盤として不可欠な存在となりつつあり、増大し続けるストレージと処理ニーズに対応するため、ハイパースケールおよびコロケーションデータセンターが大規模に成長しています。構造化ケーブルは、これらのデータセンター間で高速かつ低遅延の接続を提供し、膨大な数のサーバーやネットワーク機器の効率的な運用を支えています。日本の地理的優位性と高度な技術力は、国際的なクラウドサービスプロバイダーが国内にデータセンターを設立または拡張する魅力的な要因となっており、同時に国内企業もデータ主権要件に対応するため、ローカルデータインフラの構築を進めています。例えば、2024年にはOracle AlloyがNTTデータジャパンと提携し、データ主権とコンプライアンスを維持しながら日本の企業がクラウドサービスを利用できるよう支援する取り組みを開始しました。

スマートシティとインテリジェントインフラの導入も、市場の重要な推進力です。前述の「デジタル田園都市国家構想」やスマートビルディングの進展は、都市全体の接続性と効率性を高めるための高度なネットワークインフラを不可欠なものとしています。構造化ケーブルは、交通管理システム、公共安全、エネルギー管理など、スマートシティが提供する多様なアプリケーションを支える信頼性の高い通信基盤を提供し、より持続可能で住みやすい都市環境の実現に大きく貢献しています。

日本におけるスマートシティとインテリジェントインフラへの積極的な取り組みが、構造化ケーブル市場の成長を強力に後押ししています。東京、大阪、福岡といった主要都市では、センサー、自動化、人工知能(AI)を活用したデータ分析デバイスを導入し、都市管理の効率化と高度化を図るスマートシティ技術の実装が進められています。特に2024年には、国土交通省が「2024年度スマートシティ実装支援事業」の採択地域を発表し、この動きをさらに加速させています。スマートシティの実現には、堅牢で高速な通信ネットワークが不可欠であり、構造化ケーブルは、デバイス、システム、データセンター間の効率的な相互接続をサポートする上で極めて重要な役割を担っています。スマート交通システム、エネルギーインフラ、公共監視ソリューションといった分野での展開も、大容量のケーブルインフラの必要性を明確に示しています。

さらに、5Gネットワークの展開や次世代モビリティソリューションといった先進的な取り組みには、構造化ケーブルによって提供される高品質なバックホールサポートが不可欠です。構造化ケーブルシステムは、インテリジェントネットワークの物理的な基盤を提供することで、既存のデジタルインフラを支えるだけでなく、将来の技術に対するスケーラブルな統合を可能にします。これにより、日本の将来の都市計画アジェンダにおいて、構造化ケーブルが果たすべき重要な役割が確固たるものとなっています。

IMARC Groupの市場調査レポートは、2026年から2034年までの地域レベルでの予測とともに、日本の構造化ケーブル市場における主要なトレンドを詳細に分析しています。このレポートでは、市場が製品タイプ、ワイヤーカテゴリ、アプリケーション、および垂直市場に基づいて包括的に分類されています。

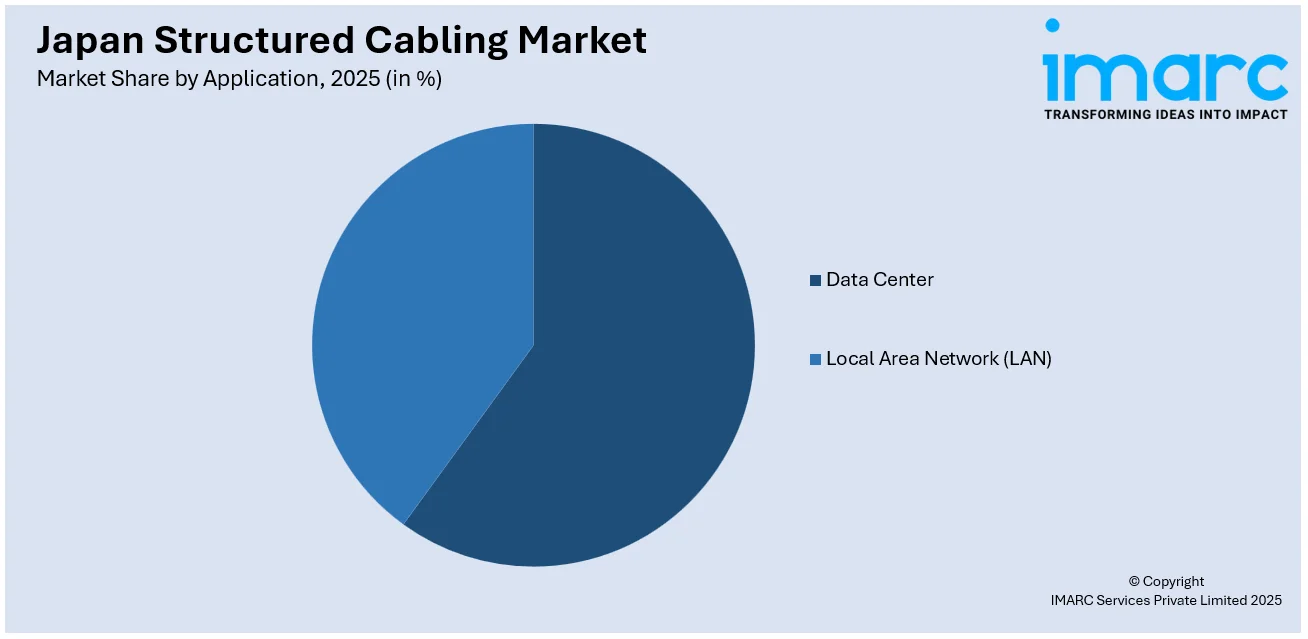

製品タイプ別では、銅ケーブル、光ファイバーケーブル、銅コンポーネント、光ファイバーコンポーネントといった主要な区分が詳細に分析されています。ワイヤーカテゴリ別では、カテゴリ5e、カテゴリ6、カテゴリ6A、カテゴリ7といった規格が市場の動向とともに解説されています。アプリケーション別では、データセンターとローカルエリアネットワーク(LAN)が主要なセグメントとして挙げられ、それぞれの市場規模と成長要因が検討されています。垂直市場別では、政府、産業、ITおよび電気通信、住宅および商業、その他といった多岐にわたる分野での構造化ケーブルの需要が分析されています。

地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が網羅的に分析されており、各地域の特性と市場機会が明らかにされています。この包括的な分析は、市場の全体像を理解し、将来の戦略を策定するための貴重な情報を提供します。

日本の構造化ケーブル市場に関するIMARCの包括的なレポートは、2020年から2034年までの市場動向、予測、およびダイナミクスを詳細に分析します。2025年を基準年とし、2020年から2025年を歴史的期間、2026年から2034年を予測期間として設定し、市場の過去の傾向と将来の見通し、業界の促進要因と課題を深く掘り下げます。レポートは、市場の成長を促す要因と直面する課題を特定し、その影響を評価します。

本レポートは、市場を複数の重要なセグメントにわたって詳細に評価します。製品タイプ別では、銅ケーブル、光ファイバーケーブル、銅部品、光ファイバー部品といった主要な構成要素を網羅。ワイヤーカテゴリ別では、Category 5e、Category 6、Category 6A、Category 7といった規格を分析します。アプリケーション別では、データセンターとローカルエリアネットワーク(LAN)における利用状況に焦点を当て、産業分野別では、政府、産業、IT・通信、住宅・商業、その他といった幅広い垂直市場を対象とします。地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅し、地域ごとの市場特性と成長機会を明らかにします。

レポートには、市場構造、主要プレイヤーのポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限を含む詳細な競争環境分析が含まれており、すべての主要企業の詳細なプロファイルも提供されます。これにより、ステークホルダーは自身の競争環境を深く理解し、市場における主要プレイヤーの現在の位置付けと戦略を把握することが可能となります。

ステークホルダーにとっての主な利点として、市場の様々なセグメントに関する包括的な定量分析、歴史的および現在の市場トレンド、市場予測、そして日本の構造化ケーブル市場のダイナミクスが挙げられます。また、市場の促進要因、課題、機会に関する最新の情報が提供されます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析する上で極めて重要です。

本レポートは、日本の構造化ケーブル市場がこれまでどのように推移し、今後どのように展開するか、製品タイプ、ワイヤーカテゴリ、アプリケーション、産業分野、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレイヤー、競争の程度など、市場に関する多岐にわたる重要な疑問に答えることを目的としています。これにより、戦略的な意思決定に必要な洞察を提供します。

購入後には10%の無料カスタマイズと10〜12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式でメールを通じて配信されます(特別な要求に応じてPPT/Word形式での編集可能なバージョンの提供も可能)。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の構造化ケーブル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の構造化ケーブル市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の構造化ケーブル市場 – 製品タイプ別内訳

6.1 銅ケーブル

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 光ケーブル

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 銅部品

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 光部品

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

7 日本の構造化ケーブル市場 – ワイヤーカテゴリ別内訳

7.1 カテゴリ5e

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 カテゴリ6

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 カテゴリ6A

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 カテゴリ7

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本の構造化ケーブル市場 – 用途別内訳

8.1 データセンター

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 ローカルエリアネットワーク (LAN)

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の構造化ケーブル市場 – 業種別内訳

9.1 政府

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 産業

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 ITおよび電気通信

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 住宅および商業

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 市場予測 (2026-2034年)

9.5 その他

9.5.1 過去および現在の市場動向 (2020-2025年)

9.5.2 市場予測 (2026-2034年)

10 日本の構造化ケーブル市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 製品タイプ別市場内訳

10.1.4 ワイヤーカテゴリ別市場内訳

10.1.5 用途別市場内訳

10.1.6 業種別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 製品タイプ別市場内訳

10.2.4 ワイヤーカテゴリ別市場内訳

10.2.5 用途別市場内訳

10.2.6 業種別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 製品タイプ別市場内訳

10.3.4 ワイヤーカテゴリ別市場内訳

10.3.5 用途別市場内訳

10.3.6 業種別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 製品タイプ別市場内訳

10.4.4 ワイヤーカテゴリ別市場内訳

10.4.5 用途別市場内訳

10.4.6 業種別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 製品タイプ別市場内訳

10.5.4 ワイヤーカテゴリ別市場内訳

10.5.5 用途別市場内訳

10.5.6 業種別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 製品タイプ別市場内訳

10.6.4 ワイヤーカテゴリ別市場内訳

10.6.5 用途別市場内訳

10.6.6 業種別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 製品タイプ別市場内訳

10.7.4 ワイヤーカテゴリ別市場内訳

10.7.5 用途別市場内訳

10.7.6 業種別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 製品タイプ別市場内訳

10.8.4 ワイヤーカテゴリ別市場内訳

10.8.5 用途別市場内訳

10.8.6 業種別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の構造化ケーブル市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

ここでは企業名は提供されていません。これは目次のサンプルです。完全なリストは最終レポートで提供されます。

13 日本の構造化ケーブル市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

ストラクチャードケーブリングとは、音声、データ、ビデオ、セキュリティなど、様々な通信サービスをサポートするために、建物やキャンパス内の通信インフラを標準化された方法で設計・構築するシステムでございます。これは、将来の拡張性、柔軟性、および管理の容易さを考慮して、体系的に配線を行うことを目的としております。TIA/EIAなどの国際的な業界標準に基づいており、異なるベンダーの機器間での互換性を確保し、長期的な運用コストの削減に貢献いたします。

ストラクチャードケーブリングには主に二つの種類がございます。一つは銅線ケーブルで、ツイストペアケーブル(UTP、STP)が一般的です。カテゴリ5e、カテゴリ6、カテゴリ6a、カテゴリ7、カテゴリ8といった規格があり、イーサネットやPoE(Power over Ethernet)などに広く利用されております。もう一つは光ファイバーケーブルで、シングルモードファイバー(SMF)とマルチモードファイバー(MMF、OM1からOM5まで)がございます。SMFは長距離・大容量通信に、MMFはデータセンター内の短距離・高速通信のバックボーンなどに適しており、非常に高い帯域幅を提供いたします。

この技術は多岐にわたる用途で活用されております。オフィスビル、データセンター、病院、学校などの商業施設はもちろんのこと、工場や倉庫といった産業環境、さらにはスマートホームなどの住宅環境でもその重要性が増しております。具体的には、ローカルエリアネットワーク(LAN)、VoIP(Voice over IP)、ビデオ監視システム(CCTV)、ビル管理システム(BMS)、入退室管理システム、無線アクセスポイント(Wi-Fi)の接続などに不可欠な基盤を提供いたします。

関連技術としましては、まずイーサネットが挙げられます。ストラクチャードケーブリングはイーサネット通信の物理層を形成いたします。PoEは、データと電力を一本のケーブルで供給する技術であり、IPカメラや無線APの設置を簡素化いたします。データセンターは、高密度かつ高性能なストラクチャードケーブリングが最も集中的に利用される場所の一つです。IoT(モノのインターネット)デバイスの増加に伴い、これらのデバイスをネットワークに接続するための配線インフラとしても重要です。クラウドコンピューティングの普及も、その基盤となる堅牢なネットワークインフラとしてのストラクチャードケーブリングの価値を高めております。また、5Gバックホールにおいては、基地局間の高速接続に光ファイバーケーブルが不可欠です。パッチパネルやネットワークスイッチ、ルーターなども、ストラクチャードケーブリングシステムを構成する重要な要素でございます。