❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

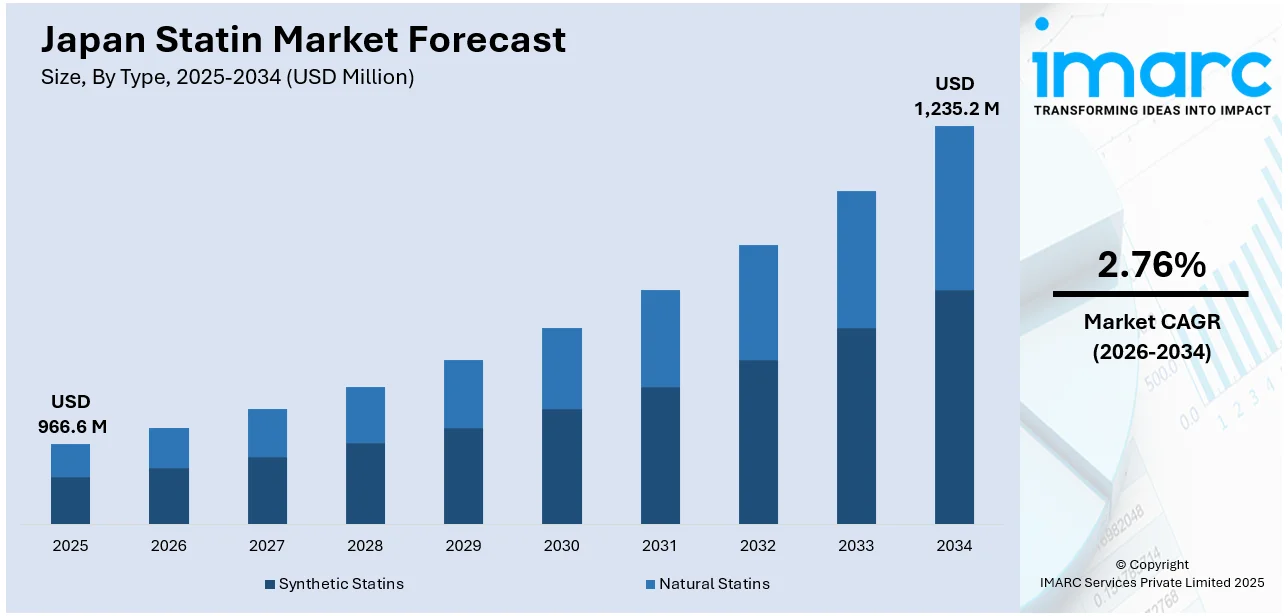

日本のスタチン市場は、2025年に9億6,660万米ドルに達し、2034年には12億3,520万米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は2.76%が見込まれています。この市場の成長は、主に日本の高齢化、慢性疾患管理におけるスタチンの広範な臨床採用、産業保健規制に基づく義務的な健康診断、償還制度へのスタチンの組み込み、および国の医療ガイドラインに沿った標準化された処方慣行によって推進されています。

日本のスタチン市場は、国民皆保険制度によって形成されています。この制度は、自己負担システムと集中型薬価設定を通じて、手頃な価格の医薬品へのアクセスを保証しています。国民健康保険(NHI)制度は、スタチンを含む必須医薬品への公平なアクセスを促進する上で極めて重要な役割を果たしています。すべての国民は、雇用主ベースまたは地域ベースの保険制度に加入しており、高脂血症や虚血性心疾患などの対象疾患に対してスタチンが償還されます。国民は通常、医療費の30%を自己負担しますが、スタチンがNHIの薬剤リストに含まれることで、患者の費用負担が大幅に軽減され、長期治療へのアドヒアンスが促進され、安定した消費量が確保されます。

日本の規制メカニズムは、標準化された臨床診療をさらに強化しています。医薬品医療機器総合機構(PMDA)は、医薬品の承認と市販後調査を監督し、臨床的に有効で安全なスタチンのみが市場に残るようにしています。専門医療学会による治療プロトコルの定期的な更新は、国内外の臨床試験からのエビデンスを反映しています。日本で事業を展開する製薬会社は、安定した価格政策と出来高ベースの調達システムからも恩恵を受けており、予測可能な市場計画を可能にしています。先発医薬品とジェネリック医薬品の両方のスタチンが、病院や小売薬局を通じて容易に入手可能です。処方慣行は、長期的な患者エンゲージメント戦略によって推進されており、定期的なモニタリングと投薬調整が標準的なフォローアップケアの基礎を形成しています。これらの運用上の一貫性は、薬理学的治療に対する制度的信頼と堅固な公衆衛生財政に支えられ、日本のスタチン市場の見通しの信頼性と成熟度に貢献しています。

日本の人口構成は世界で最も高齢化が進んでおり、急速な高齢化国として大きな人口構造の変化に直面しています。生産年齢人口対高齢者人口の比率は、1990年の5.1:1から2025年には推定1.8:1に低下しました。これにより、高度な医療と長期介護サービスへの需要が大幅に増加しています。この高齢者層は、心血管疾患や高コレステロール血症などの生活習慣病に対して特に脆弱であり、スタチン治療の需要をさらに高めています。

日本のスタチン市場は、高齢化に伴う脂質代謝能力の低下、LDLコレステロールや中性脂肪の上昇を背景に、堅調な成長を続けています。国内では、コレステロール値管理のための定期的なスクリーニングと薬物介入が活発化しており、特に高齢者層における心血管疾患リスクの低減や心筋梗塞予防において、スタチンが第一選択薬としての地位を確立しています。日本の医療機関は、高血圧や糖尿病といった併存疾患を持つ高齢患者の慢性疾患管理プロトコルにスタチン療法を積極的に組み込んでおり、これが病院や外来診療におけるスタチン市場シェアの拡大に直接的に貢献しています。

都市化の進展と食生活の変化も、若年層を含む幅広い年齢層でコレステロール値の上昇を引き起こし、脂質異常症の治療対象人口を拡大させています。具体的には、加工食品の消費増加、身体活動レベルの低下、そして長時間労働といった現代社会のライフスタイルが、様々な年齢層における脂質異常症の有病率を高める要因となっています。このような状況下で、日本の労働安全衛生法によって義務付けられている勤労者向けの年次健康診断は、脂質異常症の早期発見と介入のための極めて重要な接点として機能しています。

脂質異常症が診断された場合、患者にはまず生活習慣の改善指導が行われ、その後、必要に応じて薬物療法が導入されます。医師は通常、中程度のスタチン投与量から治療を開始し、患者の治療反応や服薬遵守状況を慎重に評価しながら、段階的に投与量を調整していきます。企業が提供するウェルネスプログラムや職場に設置された診療所を通じたこれらの介入は、特に都市部に居住するミドルエイジ層を中心に、日本のスタチン市場の持続的な成長を強力に推進しています。

IMARC Groupの分析レポートは、2026年から2034年までの期間における日本のスタチン市場の主要トレンドと国レベルでの予測を詳細に提供しています。このレポートでは、市場が以下の主要なセグメントに基づいて分類され、分析されています。

「タイプ」別では、合成スタチンと天然スタチンという二つの主要なカテゴリーに分けられます。

「治療領域」別では、心血管疾患、肥満、炎症性疾患、その他といった多様な疾患領域が対象となります。

「薬剤クラス」別では、アトルバスタチン、フルバスタチン、ロバスタチン、プラバスタチン、シンバスタチン、その他といった具体的な薬剤が分析されています。

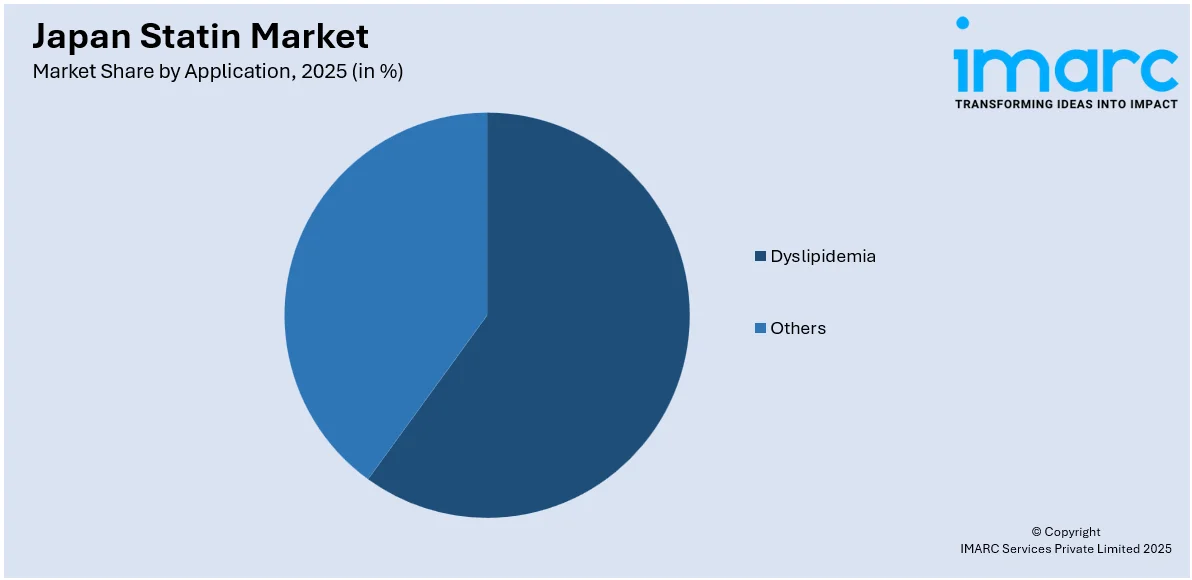

「用途」別では、脂質異常症が主要な適用分野であり、その他も含まれます。

「流通」別では、病院、診療所、その他が主要な販売チャネルとして特定されています。

さらに、「地域」別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地理的区分ごとに市場動向が詳細に分析されており、地域ごとの特性が市場全体に与える影響が明らかにされています。

これらの包括的な市場セグメンテーションと詳細な分析は、日本のスタチン市場の現状と将来の展望を深く理解するための基盤を提供し、関係者にとって価値ある洞察をもたらします。

このレポートは、日本のスタチン市場に関する包括的な分析を提供します。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場規模は百万米ドル単位で評価されます。レポートの主な目的は、過去のトレンドの探求と将来の市場見通しの提示、業界を動かす触媒と直面する課題の特定、そして以下の詳細なセグメントごとの歴史的および将来的な市場評価を行うことです。

具体的には、市場は以下の要素に基づいて詳細に分類・分析されています。

* **タイプ別:** 合成スタチン、天然スタチン

* **治療領域別:** 心血管疾患、肥満、炎症性疾患、その他

* **薬剤クラス別:** アトルバスタチン、フルバスタチン、ロバスタチン、プラバスタチン、シンバスタチン、その他

* **用途別:** 脂質異常症、その他

* **流通経路別:** 病院、クリニック、その他

* **地域別:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域を網羅し、地域ごとの市場特性を詳細に分析しています。

競争環境については、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、多角的な視点からの包括的な分析が含まれています。さらに、市場におけるすべての主要企業の詳細なプロファイルも提供され、競合他社の動向を深く理解するのに役立ちます。

このレポートは、ステークホルダーが日本のスタチン市場を深く理解するために、以下の重要な質問に答えることを目的としています。

* 日本のスタチン市場はこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すか?

* タイプ、治療領域、薬剤クラス、用途、流通経路、地域ごとの市場の内訳はどうか?

* 日本のスタチン市場のバリューチェーンにおける様々な段階は何か?

* 市場の主要な推進要因と課題は何か?

* 日本のスタチン市場の構造と主要プレーヤーは誰か?

* 市場における競争の程度はどうか?

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本のスタチン市場の様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、日本のスタチン市場における市場の推進要因、課題、機会に関する最新情報を提供します。ポーターのファイブフォース分析は、新規参入者、競合関係、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を評価する上でステークホルダーを支援します。これにより、ステークホルダーは日本のスタチン産業内の競争レベルとその魅力を分析できます。また、競争環境の分析は、ステークホルダーが自身の競合環境を理解し、市場における主要プレーヤーの現在の位置に関する貴重な洞察を得ることを可能にします。

レポートは、購入後10%の無料カスタマイズと、10〜12週間のアナリストサポートを提供します。配信形式は、メールによるPDFおよびExcelファイルが基本ですが、特別な要求に応じてPPT/Word形式の編集可能なバージョンも提供可能です。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のスタチン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のスタチン市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のスタチン市場 – タイプ別内訳

6.1 合成スタチン

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 天然スタチン

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本のスタチン市場 – 治療領域別内訳

7.1 心血管疾患

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 肥満

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 炎症性疾患

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025年)

7.4.2 市場予測 (2026-2034年)

8 日本のスタチン市場 – 薬剤クラス別内訳

8.1 アトルバスタチン

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 フルバスタチン

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 ロバスタチン

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 プラバスタチン

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 シンバスタチン

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場トレンド (2020-2025年)

8.6.2 市場予測 (2026-2034年)

9 日本のスタチン市場 – 用途別内訳

9.1 脂質異常症

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 その他

9.2.1 過去および現在の市場トレンド (2020-2025年)

9.2.2 市場予測 (2026-2034年)

10 日本のスタチン市場 – 流通別内訳

10.1 病院

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 クリニック

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 市場予測 (2026-2034年)

10.3 その他

10.3.1 過去および現在の市場トレンド (2020-2025年)

10.3.2 市場予測 (2026-2034年)

11 日本のスタチン市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場トレンド (2020-2025年)

11.1.3 タイプ別市場内訳

11.1.4 治療領域別市場内訳

11.1.5 薬剤クラス別市場内訳

11.1.6 用途別市場内訳

11.1.7 流通別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 タイプ別市場内訳

11.2.4 治療領域別市場内訳

11.2.5 薬剤クラス別市場内訳

11.2.6 用途別市場内訳

11.2.7 流通別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 タイプ別市場内訳

11.3.4 治療領域別市場内訳

11.3.5 薬剤クラス別市場内訳

11.3.6 用途別市場内訳

11.3.7 流通別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 タイプ別市場内訳

11.4.4 治療領域別市場内訳

11.4.5 薬剤クラス別市場内訳

11.4.6 用途別市場内訳

11.4.7 流通別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 タイプ別市場内訳

11.5.4 治療領域別市場内訳

11.5.5 薬剤クラス別市場内訳

11.5.6 用途別市場内訳

11.5.7 流通別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 タイプ別市場内訳

11.6.4 治療領域別市場内訳

11.6.5 薬剤クラス別市場内訳

11.6.6 用途別市場内訳

11.6.7 流通別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 タイプ別市場内訳

11.7.4 治療領域別市場内訳

11.7.5 薬剤クラス別市場内訳

11.7.6 用途別市場内訳

11.7.7 流通別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 タイプ別市場内訳

11.8.4 治療領域別市場内訳

11.8.5 薬剤クラス別市場内訳

11.8.6 用途別市場内訳

11.8.7 流通別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のスタチン市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次につき、ここでは割愛しています。完全なリストはレポートに記載されています。

14 日本のスタチン市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

スタチンは、主に肝臓でコレステロール合成の律速段階を担うHMG-CoA還元酵素を特異的に阻害する薬剤の総称でございます。この酵素を阻害することにより、体内でコレステロールが過剰に作られるのを防ぎ、特に「悪玉コレステロール」として知られる低密度リポタンパク質コレステロール(LDLコレステロール)の血中濃度を効果的に低下させます。これにより、動脈硬化の進行を抑制し、心筋梗塞や脳卒中といった重篤な心血管疾患の発症リスクを大幅に低減する、非常に重要な薬剤として位置づけられております。

スタチンには、その起源や化学構造に基づいていくつかの種類がございます。天然由来のスタチンとしては、プラバスタチン、シンバスタチン、ロバスタチンなどが知られております。これに対し、化学的に合成されたスタチンとしては、アトルバスタチン、ロスバスタチン、フルバスタチン、ピタバスタチンなどが広く臨床で使用されております。これらの薬剤は、それぞれコレステロール低下作用の強さ、体内での吸収・代謝経路、半減期、そして副作用プロファイルが異なり、患者様の個々の病態や併存疾患、治療目標に応じて最適な薬剤が選択され、処方されております。

主な用途としましては、高コレステロール血症、特に高LDLコレステロール血症の治療が中心でございます。心筋梗塞、狭心症、脳梗塞、末梢動脈疾患などの動脈硬化性疾患の既往がある患者様に対しては、再発予防のための二次予防薬として不可欠です。また、これらの疾患の発症リスクが高い方々、例えば糖尿病患者様や家族性高コレステロール血症の患者様に対しては、将来の心血管イベントを未然に防ぐための一次予防薬としても積極的に用いられております。動脈硬化の進行そのものを抑制し、血管の健康を維持する上でも重要な役割を担っております。

関連技術としましては、まず各スタチンの薬物動態学(ADME: 吸収、分布、代謝、排泄)および薬力学(作用機序)に関する詳細な研究が挙げられます。これにより、薬剤の体内での挙動と効果発現のメカニズムが深く解明されております。また、患者様ごとの遺伝的背景、特に薬剤代謝に関わるCYP酵素などの遺伝子多型がスタチンの効果や副作用に影響を与えることが明らかになっており、遺伝子多型解析に基づく個別化医療への応用研究が進められております。他の薬剤との併用による薬物相互作用の研究も継続的に行われ、安全かつ効果的な併用療法のための指針が確立されております。さらに、より強力なコレステロール低下作用を持ち、かつ副作用が少ない新規スタチン薬剤の開発や、薬剤を標的部位である肝臓へ効率的かつ選択的に送達するためのドラッグデリバリーシステム(DDS)の技術開発も活発に進められております。治療効果の予測や副作用の早期発見に役立つバイオマーカーの探索も重要な研究分野でございます。