❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

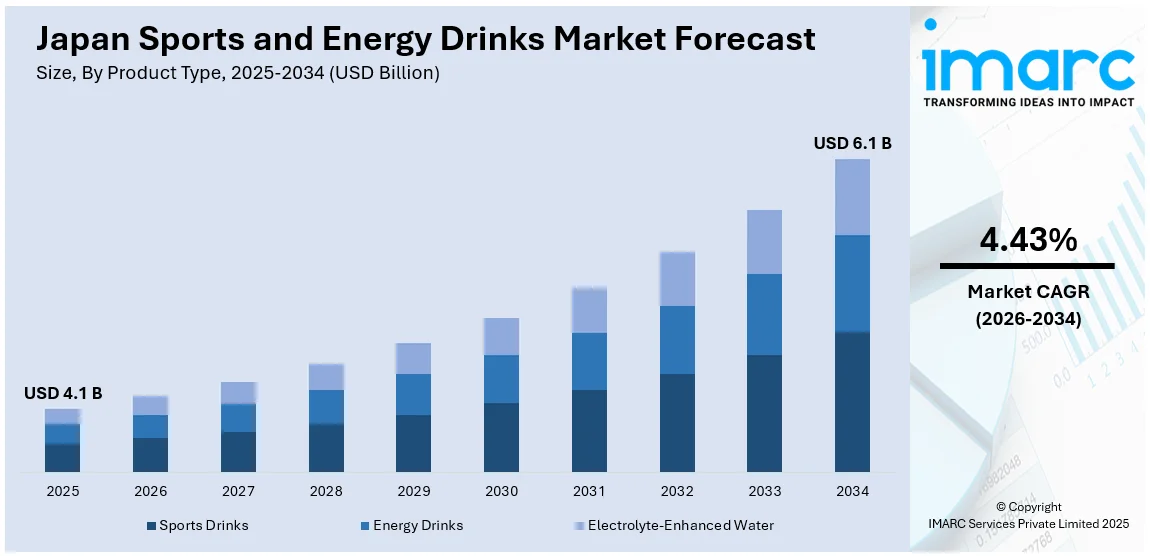

日本のスポーツ・エナジードリンク市場は、2025年に41億ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに61億ドルに成長し、2026年から2034年にかけて年平均成長率(CAGR)4.43%を示す見込みです。この成長は、健康意識の高まり、フィットネス活動への参加増加、そして都市型ライフスタイルが主な要因となっています。消費者は、水分補給、持久力、集中力をサポートする手軽で機能的な飲料を求めており、天然成分を使用し、糖質を抑え、持続可能なパッケージを採用した製品への需要が全国的に高まっています。

個人の健康とウェルビーイングに対する意識の向上は、日本のスポーツ・エナジードリンク市場のシェア拡大に大きく貢献しています。IMARCグループのデータによれば、日本の機能性飲料市場全体は2024年に84億8670万ドルに達し、2033年には201億9010万ドルに達すると予測されており、2025年から2033年にかけてCAGR 10.1%で成長する見込みです。日本において、消費者が運動や活動的な生活に傾倒するにつれて、水分補給、持久力、回復を促す機能性飲料の需要が急増しています。スポーツドリンクはもはやアスリート専用の特殊な製品ではなく、一日を通してエネルギーレベルを維持し、リフレッシュしたいと願う一般消費者向けの主流飲料へと変化しました。今日の消費者は、単なる水分補給だけでなく、電解質、ビタミン、その他の健康的な成分といった追加の栄養素を提供する飲料を求めています。この変化に対応し、国内外のブランドは、よりクリーンなラベル表示、低糖質、天然由来成分を用いた製品へと処方を変更し、健康志向の消費という市場全体のトレンドを反映しています。

日本の飲料市場は、革新への積極的なアプローチで知られており、これはスポーツ・エナジードリンク分野でも深く浸透しています。非常に競争の激しい市場で差別化を図るため、ブランドは多様なフレーバープロファイル、成分の組み合わせ、パッケージサイズを試みています。柚子や抹茶といった日本の伝統的な成分から、コラーゲンやアミノ酸といった革新的な配合まで、企業は日本の消費者の洗練された味覚に適応しています。エナジードリンクは、従来のカフェイン中心のイメージから脱却し、天然成分を用いてより穏やかなエネルギー向上を提供する新製品が登場しており、これが日本のスポーツ・エナジードリンク市場の成長にさらに貢献しています。パッケージの美しさや機能的なデザインも最適化され、特に日本の主要な販売チャネルである店頭や自動販売機での注目度を高める工夫が凝らされています。製品ポートフォリオが拡大する中、目新しさと実用性の両方を提供できる企業が、体験と結果の両方を重視する消費者層のロイヤルティを獲得する上で有利な立場にあります。

さらに、環境への配慮と持続可能性への関心も高まっており、製品開発やパッケージングにおいて、環境負荷の低い素材の採用やリサイクル可能な容器の導入といった取り組みが進められています。これらのスポーツ・エナジードリンクは、もはや特別な機会に限定されるものではなく、消費者の健康志向や活動的なライフスタイルに寄り添い、日常生活に深く統合されつつあります。

日本のスポーツドリンクおよびエナジードリンク市場は、地域全体のエネルギー効率向上プロジェクトへの9010万円の追加拠出に見られるように、持続可能性と日常生活への統合に重点を置くという重要なトレンドに影響を受けています。今日の消費者は、自身が摂取するものが身体に与える影響だけでなく、地球環境に与える影響についても高い意識を持っています。この環境に配慮した製品への高まる需要に応えるため、各ブランドはエコパッケージの採用、リサイクル可能性の向上、責任ある方法で調達された原材料の使用など、より環境に優しい選択肢を積極的に取り入れています。

さらに、これらの飲料は、一時的なエネルギー補給という従来の役割を超え、総合的なウェルネスを追求するライフスタイルの一部として位置づけられ始めています。市場は単なる機能性提供から、精神的な明晰さの向上、身体的な持久力のサポート、さらには肌の健康維持といった、多岐にわたる全体的な利益を提供するソリューションへと進化を遂げています。日本の消費者の選択眼がますます厳しくなる中で、市場で今後人気を集める製品は、彼らの価値観、日々の習慣、そしてバランスの取れた持続可能なライフスタイルへの願望を深く理解し、それをサポートするものでしょう。

IMARCグループの市場調査レポートは、2026年から2034年までの地域レベルでの詳細な予測とともに、市場の各セグメントにおける主要なトレンドを包括的に分析しています。このレポートでは、市場が以下の主要な要素に基づいて詳細に分類され、それぞれの分析が提供されています。

**製品タイプに関する洞察:**

市場は、スポーツドリンク、エナジードリンク、そして電解質強化水という主要な製品タイプに細分化され、それぞれの市場動向と成長機会が分析されています。

**ターゲット層に関する洞察:**

アスリート、フィットネス愛好家、活動的な個人、そして健康志向の消費者といった異なるターゲット層に焦点を当て、それぞれのニーズと消費行動が詳細に調査されています。

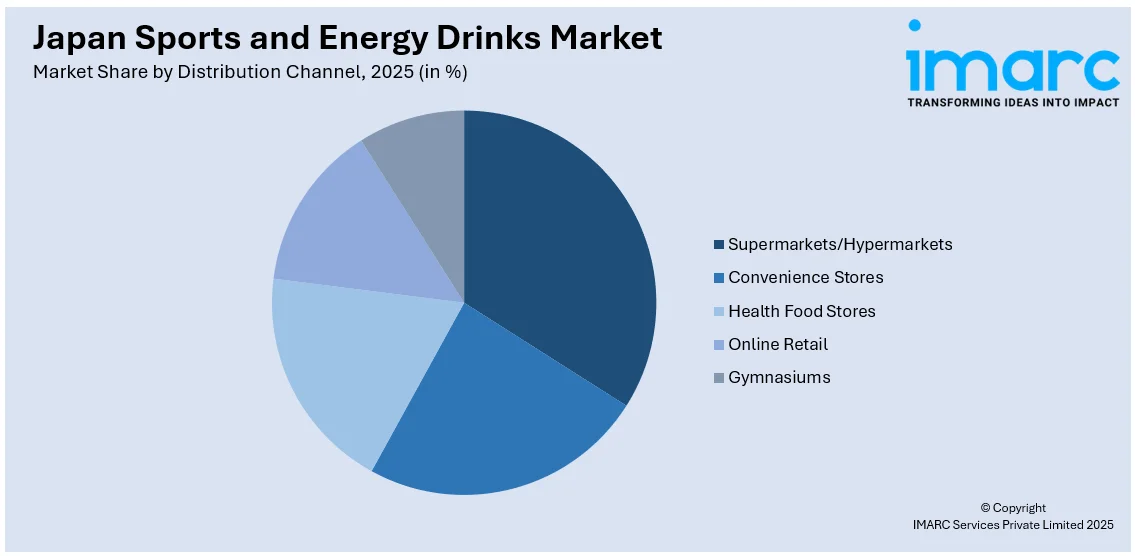

**流通チャネルに関する洞察:**

スーパーマーケット/ハイパーマーケット、コンビニエンスストア、健康食品店、オンライン小売、そしてジムといった多様な流通チャネルを通じて製品がどのように消費者に届けられているか、その効果と戦略が分析されています。

**パッケージに関する洞察:**

ボトル、缶、パウチ、カートン、濃縮液といった様々なパッケージ形態が市場に与える影響、消費者の好み、および環境への配慮が検討されています。

**成分に関する洞察:**

炭水化物、電解質(ナトリウム、カリウム、マグネシウム)、カフェイン、ビタミンB、抗酸化物質といった主要な成分が製品の機能性、消費者の選択、および市場のトレンドにどのように影響しているかが分析されています。

**地域に関する洞察:**

関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場それぞれについて、独自の特性、消費パターン、および成長潜在力が包括的に分析されています。

さらに、この市場調査レポートは、競争環境についても詳細かつ包括的な分析を提供しており、主要な競合他社の戦略や市場におけるポジショニングが明らかにされています。

日本のスポーツ・エナジードリンク市場に関する本レポートは、市場構造、主要プレイヤーのポジショニング、主要な成功戦略、競争状況、企業評価象限を包括的に分析し、主要企業の詳細なプロファイルも提供します。

分析の基準年は2025年で、2020年から2025年までの過去期間と2026年から2034年までの予測期間をカバーし、市場規模は10億米ドル単位で評価されます。調査範囲には、過去のトレンドと市場見通し、業界の促進要因と課題、そして製品タイプ、ターゲット層、流通チャネル、包装、成分、地域といった各セグメントにおける過去および将来の市場評価が含まれます。

具体的には、製品タイプとしてスポーツドリンク、エナジードリンク、電解質強化水が、ターゲット層としてアスリート、フィットネス愛好家、活動的な個人、健康志向の消費者が対象です。流通チャネルはスーパーマーケット/ハイパーマーケット、コンビニエンスストア、健康食品店、オンライン小売、ジムを網羅し、包装形態はボトル、缶、パウチ、カートン、濃縮タイプを分析します。成分は炭水化物、電解質(ナトリウム、カリウム、マグネシウム)、カフェイン、ビタミンB、抗酸化物質に焦点を当て、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国をカバーします。

本レポートでは、日本のスポーツ・エナジードリンク市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、製品タイプ、ターゲット層、流通チャネル、包装、成分、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレイヤー、競争の程度といった重要な疑問に答えます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本のスポーツ・エナジードリンク市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報が提供され、ポーターの5フォース分析は、新規参入者、競争、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威の影響を評価するのに役立ちます。これにより、ステークホルダーは業界内の競争レベルとその魅力度を分析できます。また、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在の位置付けに関する洞察を得ることができます。

購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式でメールを通じて納品されます(特別な要望に応じてPPT/Word形式での提供も可能です)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のスポーツドリンクおよびエナジードリンク市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のスポーツドリンクおよびエナジードリンク市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のスポーツドリンクおよびエナジードリンク市場 – 製品タイプ別内訳

6.1 スポーツドリンク

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 エナジードリンク

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 電解質強化水

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本のスポーツドリンクおよびエナジードリンク市場 – ターゲット層別内訳

7.1 アスリート

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 フィットネス愛好家

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 活動的な個人

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 健康志向の消費者

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のスポーツドリンクおよびエナジードリンク市場 – 流通チャネル別内訳

8.1 スーパーマーケット/ハイパーマーケット

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 コンビニエンスストア

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 健康食品店

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 オンライン小売

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 ジム

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 市場予測 (2026-2034年)

9 日本のスポーツドリンクおよびエナジードリンク市場 – 包装別内訳

9.1 ボトル

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 缶

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 パウチ

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 カートン

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 市場予測 (2026-2034年)

9.5 濃縮液

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025年)

9.5.3 市場予測 (2026-2034年)

10 日本のスポーツドリンクおよびエナジードリンク市場 – 成分別内訳

10.1 炭水化物

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 電解質(ナトリウム、カリウム、マグネシウム)

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 カフェイン

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 ビタミンB

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 抗酸化物質

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 市場予測 (2026-2034)

11 日本のスポーツドリンクおよびエナジードリンク市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 製品タイプ別市場内訳

11.1.4 ターゲット層別市場内訳

11.1.5 流通チャネル別市場内訳

11.1.6 包装別市場内訳

11.1.7 成分別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 製品タイプ別市場内訳

11.2.4 ターゲット層別市場内訳

11.2.5 流通チャネル別市場内訳

11.2.6 包装別市場内訳

11.2.7 成分別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 製品タイプ別市場内訳

11.3.4 ターゲット層別市場内訳

11.3.5 流通チャネル別市場内訳

11.3.6 包装別市場内訳

11.3.7 成分別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 製品タイプ別市場内訳

11.4.4 ターゲット層別市場内訳

11.4.5 流通チャネル別市場内訳

11.4.6 包装別市場内訳

11.4.7 成分別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 製品タイプ別市場内訳

11.5.4 ターゲット層別市場内訳

11.5.5 流通チャネル別市場内訳

11.5.6 包装別市場内訳

11.5.7 成分別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 製品タイプ別市場内訳

11.6.4 ターゲット層別市場内訳

11.6.5 流通チャネル別市場内訳

11.6.6 包装別市場内訳

11.6.7 成分別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 製品タイプ別市場内訳

11.7.4 ターゲット層別市場内訳

11.7.5 流通チャネル別市場内訳

11.7.6 包装別市場内訳

11.7.7 成分別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 製品タイプ別市場内訳

11.8.4 ターゲット層別市場内訳

11.8.5 流通チャネル別市場内訳

11.8.6 包装別市場内訳

11.8.7 成分別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のスポーツ・エナジードリンク市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

14 日本のスポーツ・エナジードリンク市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

スポーツドリンクとエナジードリンクは、それぞれ異なる機能と目的を持つ飲料として広く利用されています。

スポーツドリンクは、主に運動中に失われる水分と電解質を効率的に補給するために開発された機能性飲料です。水、糖質、ナトリウム、カリウム、マグネシウムなどのミネラルが主な成分で、体液に近い浸透圧に調整されているものが多く、これにより腸からの水分吸収が促進されます。その目的は、脱水症状や熱中症の予防、そして運動パフォーマンスの維持や回復をサポートすることにあります。

一方、エナジードリンクは、疲労回復や集中力向上、一時的な覚醒効果を目的とした飲料です。カフェイン、タウリン、アルギニンなどのアミノ酸、ビタミンB群、高麗人参やガラナといったハーブエキスなどが配合されていることが特徴です。これらの成分は、中枢神経を刺激したり、エネルギー代謝を促進したりすることで、眠気覚ましや疲労感の軽減、集中力の向上をもたらすとされています。

種類としては、スポーツドリンクには、体液とほぼ同じ浸透圧で水分と電解質をバランス良く補給するアイソトニック飲料と、体液よりも低い浸透圧でより速い水分吸収を促すハイポトニック飲料があります。粉末を水に溶かすタイプや、ゼリー状で手軽に摂取できるタイプも普及しています。エナジードリンクは、一般的な缶入りの液体タイプに加え、少量で高濃度の成分を摂取できるショットタイプ、さらにはカフェインを含まないノンカフェインタイプも登場し、消費者の多様なニーズに応えています。成分構成によって、カフェインを主とするもの、アミノ酸を強調するもの、特定のハーブエキスを配合したものなど、多岐にわたります。

用途としては、スポーツドリンクは、激しい運動時や長時間のスポーツイベント中はもちろんのこと、発熱や下痢による脱水症状の緩和、あるいは日常的な熱中症対策としても広く利用されています。エナジードリンクは、長時間の運転、徹夜での勉強や仕事、集中力を要する作業の前、あるいはパーティーやイベントで気分を高めたい時などに飲用されます。しかし、カフェインの過剰摂取は不眠、動悸、胃腸障害、神経過敏などの健康リスクを伴うため、特に若年層やカフェインに敏感な方は、摂取量に十分注意し、適切な利用が推奨されます。

関連技術としては、スポーツドリンクにおいては、体液への吸収速度を最適化するための浸透圧調整技術が極めて重要です。また、運動中でも飲みやすいように、甘味料、酸味料、香料などを組み合わせた味覚調整技術も進化しています。エナジードリンクでは、カフェインやビタミン、アミノ酸などの機能性成分を安定的に配合し、その効果を最大限に引き出すための処方技術が開発されています。さらに、これらの飲料の品質を長期間保つための殺菌技術や無菌充填技術、容器の酸素バリア性向上技術も不可欠です。環境負荷を低減するための軽量でリサイクル可能なパッケージング技術、消費者が安全に利用できるよう成分表示の正確性を保証する品質管理技術、そして新しい疲労回復や集中力向上に寄与する機能性成分の探索と応用に関する研究開発も、常に進められています。