❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の溶剤市場は、2025年の16.8億米ドルから2034年には25.2億米ドルへ、2026年から2034年にかけて年平均成長率4.65%で着実に拡大すると予測されています。この成長は、堅調な工業生産活動に加え、医薬品およびエレクトロニクス分野からの需要増加によって牽引されています。

市場では、持続可能性への意識の高まりから、低揮発性有機化合物(VOC)排出量の環境に優しいバイオベース溶剤への移行が顕著です。また、高純度溶剤技術の進歩、塗料・コーティング剤における用途拡大、政府の支援的な規制も市場シェアを強化する要因となっています。

製品別に見ると、アルコールが2025年に25%の市場シェアを占め、医薬品製造、エレクトロニクス洗浄、パーソナルケア製品など多様な用途で市場をリードしています。特に半導体製造プロセスにおける高純度アルコール溶剤の需要が市場拡大を後押ししています。供給源別では、石油化学ベースが2025年に70%のシェアで優位に立っており、確立された精製インフラ、コスト優位性、安定供給がその背景にあります。用途別では、塗料・コーティング剤が2025年に32%の最大セグメントを占め、建設、自動車、インフラ維持管理分野における需要を反映しています。

主要企業は、高度な精製技術への投資、生産能力の拡大、持続可能な製剤の開発、流通ネットワークの強化を通じて市場を牽引しています。研究開発、戦略的パートナーシップ、環境に優しいイノベーションへの注力が市場浸透を加速させています。日本の確立された化学品製造インフラは溶剤需要の基盤を提供し、政府主導の環境イニシアチブは排出量削減と作業者安全基準の向上に向けた製品開発を促進しています。

市場トレンドとしては、まずバイオベースおよびグリーン溶剤の採用が加速しています。VOC排出量削減の規制圧力と企業の持続可能性へのコミットメントがこの移行を推進し、低毒性で生分解性の溶剤ソリューションへの需要が高まっています。次に、日本の半導体および精密エレクトロニクス産業の高度化に伴い、超高純度溶剤の需要が急増しています。メーカーは、ppbレベルの純度仕様を満たすため、高度な精製技術と品質管理システムに投資し、溶剤メーカーとエレクトロニクスメーカー間の長期的な供給パートナーシップを促進しています。さらに、日本の医薬品およびライフサイエンス分野の継続的な成長も、医薬品製剤、有効成分合成、実験室用途で使用される高品質溶剤の需要を強化しています。これらの産業は、厳格な純度、一貫性、安全性の要件を満たす溶剤を必要としています。

今後も、日本の溶剤市場は、医薬品製造、エレクトロニクス生産、建設活動、自動車補修といった多様な分野からの需要に支えられ、持続的な拡大が見込まれます。高純度洗浄溶剤を必要とする半導体製造施設への継続的な投資と、医薬品産業における国内製造能力への重点が収益成長を牽引するでしょう。環境規制に準拠した溶剤製剤への移行と、バイオベース生産技術の進歩が、新たな製品カテゴリーと市場機会を創出すると期待されています。

日本の溶剤市場は、医薬品合成、有効成分抽出、滅菌、クリーンルーム環境における高純度グレードの厳格な規制要件と、エレクトロニクス産業における精密部品の脱脂、表面処理、半導体ウェハー洗浄での広範な使用により、需要が拡大している。特に、より小型のノードサイズと高回路密度への移行に伴い、汚染への感度が高まっているため、高純度溶剤の必要性が増している。アルコール系溶剤は、その一貫した性能、低残留性、信頼性の高い供給により、日本の高付加価値エレクトロニクス製造環境において、歩留まり効率と製品品質を維持するための不可欠な要素となっている。

供給源別では、2025年には石油化学由来の溶剤が日本市場全体の70%を占め、圧倒的な地位を維持すると予測される。これは、国内に確立された精製・化学製造インフラが、多様な産業分野に対し競争力のある価格で安定供給を保証しているためである。原油や天然ガスを原料とするこれらの溶剤は、一貫した品質特性、幅広い配合適合性、そして塗料、洗浄、医薬品製造といった確立された産業プロセスでの実績を持つ。長年にわたる生産技術の改善、強固なサプライチェーンの確立、多様な用途分野で蓄積された豊富な技術的専門知識が、石油化学由来溶剤の優位性をさらに強固にしている。日本の工業地帯に位置する製造施設は、大規模な石油化学事業と統合された専門の溶剤生産ラインを維持しており、これにより規模の経済とエンドユーザーへの安定した供給信頼性が可能となっている。

用途別では、塗料・コーティング分野が2025年に日本溶剤市場全体の32%を占め、明確な優位性を示している。この分野は、建設、自動車、産業メンテナンス活動からの持続的な需要に牽引されており、優れた耐久性と美的仕上がり特性を持つ高性能コーティング配合が求められている。溶剤は、塗料製造において適切な粘度制御、塗布特性、膜形成特性を可能にする不可欠な要素であり、住宅用および商業用の保護仕上げと装飾仕上げの両方にとって重要である。国内の住宅建設、商業ビルのメンテナンス、改修活動によって生み出される多大な消費量により、日本の装飾用塗料産業は活況を呈している。また、日本のインフラ、自動車、海洋産業が、並外れた耐久性、耐食性、環境性能を備えた最先端の保護配合を求めることで、産業用コーティング用途における溶剤需要がさらに高まっている。水性および高固形分コーティング技術への継続的な移行は、産業プロセスにおける変化する環境規制を満たしつつ、最大の配合性能を可能にするカスタマイズされた溶剤ブレンドの需要を促進しており、持続可能性と性能のバランスを取るための精密な溶剤ソリューションの必要性が、コーティング配合における継続的な革新を推進している。

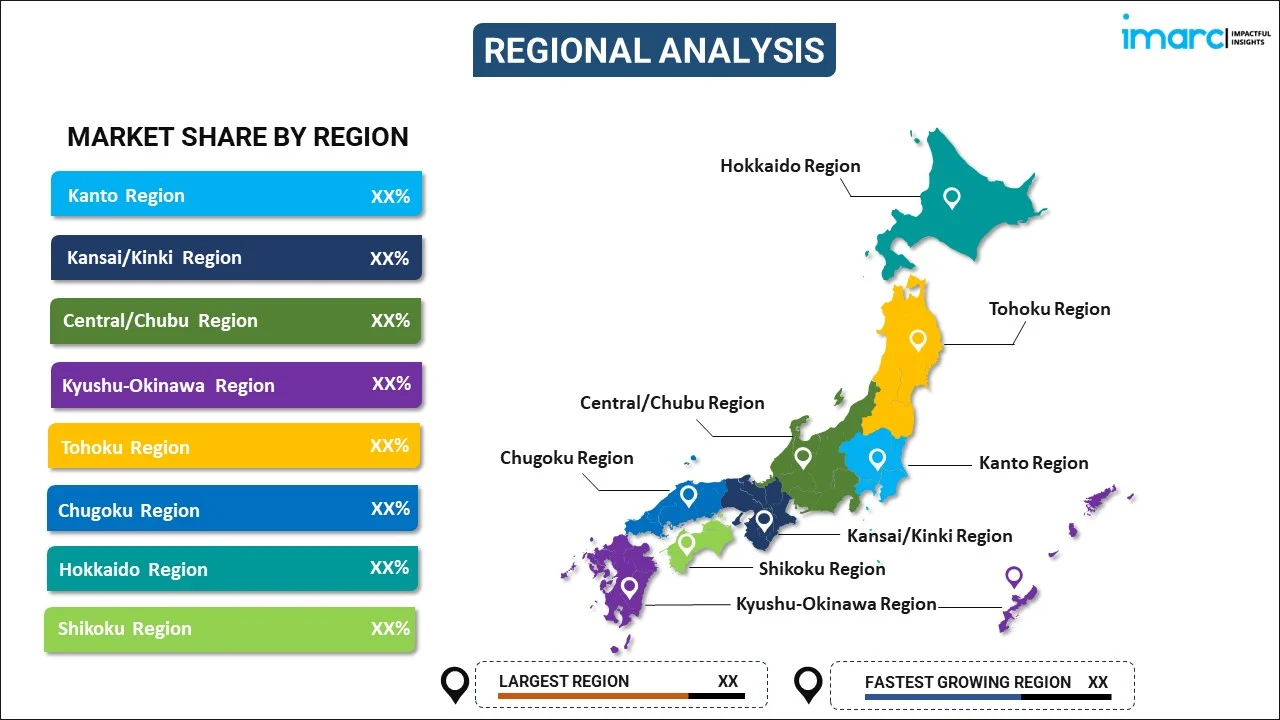

地域別では、関東地方が東京大都市圏に製薬会社、エレクトロニクスメーカー、化学品販売業者が集中していることにより、日本の溶剤市場で際立った地位を占めている。この地域の広範な産業基盤、高度な研究施設、主要港湾インフラへの近接性が、一貫した化学品供給を必要とする多様な製造業における堅調な溶剤消費量を支えている。関西/近畿地方は、大阪、神戸、京都に本社を置く主要な化学メーカー、塗料メーカー、製薬会社の存在により、重要な溶剤消費ハブとなっている。この地域の化学品およびコーティング製造における確立された産業遺産は、自動車、建設、ヘルスケア分野向けの幅広い溶剤製品に対する強い需要を維持している。中部地方は、特に名古屋工業地帯周辺の自動車製造業の集中を通じて、日本の溶剤需要に大きく貢献している。車両生産および部品製造事業では、精密な組み立ておよび仕上げプロセス用に大量の洗浄溶剤、コーティング配合物、脱脂剤が必要とされる。九州・沖縄地方は、半導体製造施設およびエレクトロニクス製造事業の拡大により、高純度洗浄溶剤の需要が高まり、重要な溶剤消費センターとして台頭している。この地域の成長する産業基盤、有利な物流インフラ、アジア輸出市場への近接性が、日本の溶剤需要全体におけるその役割を強化している。東北地方は、自動車部品生産、エレクトロニクス組立、農業化学品配合を含む製造業により、中程度の溶剤消費を維持している。この地域の産業復興と多様化の取り組みは、特殊溶剤製品を必要とする加工および製造用途の範囲を拡大し続けている。中国地方は、広島と岡山に集中する造船や鉄鋼生産活動を含む石油化学製造拠点と重工業活動を通じて、安定した溶剤需要を維持している。この地域の統合された化学製造施設は、確立された産業分野における溶剤生産と下流消費の両方を支えている。北海道地方は、主に農業化学品配合、食品加工用途、コーティングおよび接着剤ソリューションを必要とする建設活動によって牽引される、規模は小さいながらも成長している溶剤市場である。この地域の拡大する製薬およびバイオテクノロジー研究施設も、特殊溶剤需要の漸進的な成長に貢献している。四国地方は、地域の化学製造事業、紙・パルプ産業活動、海洋コーティング用途に支えられ、日本の溶剤消費に控えめなシェアを占めている。この地域の産業基盤は、標準的な溶剤製品に対する一貫した需要を維持し続けている。

日本の溶剤市場は、医薬品、塗料・コーティング、エレクトロニクス産業の成長に牽引され、拡大を続けている。

医薬品分野では、薬物合成、抽出、精製、製剤プロセスに不可欠な高純度溶剤の需要が大幅に増加している。国内製造能力と先進治療法の開発が重視され、研究機関や生産施設での医薬品グレード溶剤の消費が加速。2024年度の科学技術研究開発費は前年比7.9%増の23.79兆円と過去最高を記録し、イノベーションへの国家的なコミットメントが特殊化学品、特に高度な溶剤製剤の需要を支えている。純度、残留物、一貫性に関する厳格な規制要件が、高品質製品を提供するメーカーに報いるプレミアム市場を形成している。

塗料・コーティング分野では、建設プロジェクト、インフラ維持、自動車補修塗装が溶剤消費の主要因となっている。都市化、建物改修、長期的なインフラ整備により、建築用および工業用コーティングの需要が全国的に継続。自動車産業における耐久性のある保護コーティングと優れた表面仕上げへの注力は、特定の溶剤混合物の需要を高めている。さらに、海洋・航空宇宙産業における過酷な気象条件に耐えうる高性能製剤への需要も市場を牽引している。

エレクトロニクス・半導体分野では、日本が半導体と精密エレクトロニクス生産をリードしており、精密部品の脱脂、表面処理、ウェーハ洗浄用の超高純度溶剤の需要が急増している。特徴サイズの縮小と製造方法の高度化に伴い汚染許容度が低下し、電子グレード溶剤製剤の重要性が増大。次世代生産工場への継続的な投資は、信頼性の高いプロセス、一貫した純度、トレーサビリティを備えた溶剤の需要を浮き彫りにしている。国内チップ製造エコシステムの着実な拡大も、特殊溶剤の長期的な需要を支え、日本の材料科学、精密工学、化学処理における深い専門知識が、進化する純度基準への対応を可能にしている。

一方で、日本の溶剤市場は課題にも直面している。原油および石油化学原料価格の変動は、溶剤メーカーの生産コストと利益率に直接影響を与える。従来の溶剤の大部分が石油由来であるため、世界のエネルギー価格の不安定性がサプライチェーン全体に予測不能なコスト圧力を生み出し、円ドル為替変動も輸入依存の原材料調達における価格課題を複雑化させている。

溶剤フリー技術(粉体塗料、紫外線硬化システム、水性製剤など)の採用拡大も、従来の溶剤需要に対する構造的な課題となっている。最終用途産業が環境コンプライアンスと作業員の安全を優先するにつれて、溶剤使用を排除または大幅に削減する代替技術が市場で受け入れられ、特に接着剤分野でこの傾向が顕著である。

さらに、VOC排出量や化学物質の取り扱いに関する厳格化する環境規制は、溶剤メーカーおよび産業ユーザーに多大なコンプライアンスコストを課している。企業は排出制御装置、職場監視システム、溶剤回収技術、規制文書化プロセスに投資する必要があり、これが運用費用を増加させている。これらのコンプライアンス負担は、資源が限られた中小メーカーに不均衡な影響を与え、市場の統合を促し、全体的な生産能力の成長を抑制する可能性がある。

競争環境は、確立された化学コングロマリットと専門溶剤メーカーが共存する。市場参加者は、製品品質の差別化、技術サービス能力、サプライチェーンの信頼性、持続可能な製品開発イニシアチブを通じて競争している。企業は、高成長アプリケーションセグメントにおける新たな機会を捉えるため、高度な精製技術、バイオベース溶剤の研究、生産能力の拡大に投資を強化。戦略的パートナーシップ、垂直統合戦略、地理的流通ネットワークの最適化により、主要プレーヤーは市場での地位を強化し、医薬品、エレクトロニクス、コーティング分野における進化する顧客需要に効果的に対応している。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の溶剤市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の溶剤市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の溶剤市場 – 製品別内訳

6.1 アルコール

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 炭化水素

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ケトン

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 エステル

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 塩素化溶剤

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の溶剤市場 – 原料別内訳

7.1 石油化学製品ベース

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 バイオおよびグリーン

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の溶剤市場 – 用途別内訳

8.1 塗料およびコーティング

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 印刷インク

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 医薬品

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 化粧品および接着剤

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本の溶剤市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 製品別市場内訳

9.1.4 原料別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 製品別市場内訳

9.2.4 原料別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 製品別市場内訳

9.3.4 原料別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品別市場内訳

9.4.4 供給源別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 供給源別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 供給源別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 供給源別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 供給源別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の溶剤市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の溶剤市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

溶剤とは、他の物質(溶質)を溶解させて均一な溶液を形成する物質を指します。通常は液体であり、溶質と化学反応を起こさず、溶解後も溶質を元の状態に戻すことが可能な特性を持つものが一般的です。その主な役割は、物質を均一に分散させたり、反応を促進させたり、特定の成分を抽出したりすることにあります。溶解力、揮発性、安全性などが重要な選定基準となります。

溶剤には大きく分けて有機溶剤と無機溶剤があります。有機溶剤は、炭素を骨格とする化合物で、極性溶剤と非極性溶剤に分類されます。極性溶剤には、水、アルコール類(エタノール、メタノール)、ケトン類(アセトン)、エステル類(酢酸エチル)などがあり、極性を持つ溶質をよく溶かします。一方、非極性溶剤には、炭化水素類(ヘキサン、トルエン)、エーテル類(ジエチルエーテル)、塩素系溶剤(クロロホルム)などがあり、非極性を持つ溶質を溶解させるのに適しています。無機溶剤の代表例は水であり、その高い溶解力から「万能溶剤」とも呼ばれます。その他、液体アンモニアや液体二酸化硫黄なども特殊な用途で用いられます。

溶剤の用途は非常に広範です。産業分野では、塗料やインキ、接着剤の製造において、顔料や樹脂を溶解・分散させるために不可欠です。医薬品製造プロセスでは、有効成分の抽出や精製、合成反応の媒体として利用されます。化学合成においては、反応物同士を均一に混合させ、反応を円滑に進めるための媒体として機能します。また、金属部品や電子部品の洗浄剤、ドライクリーニングの溶剤としても広く使われています。日常生活では、除光液や家庭用洗剤、消毒用アルコールなどが身近な例です。

関連技術としては、環境負荷低減とコスト削減を目的とした溶剤回収・リサイクル技術が挙げられます。蒸留、膜分離、吸着などの方法が用いられ、使用済み溶剤から不純物を除去し、再利用を可能にします。近年注目されているのは「グリーン溶剤」の開発と利用です。これは、毒性が低く、生分解性があり、揮発性有機化合物(VOC)の排出が少ない溶剤を指し、超臨界二酸化炭素、イオン液体、バイオマス由来溶剤などが研究・実用化されています。また、溶剤の使用量を極力減らす、あるいは全く使用しない「無溶剤プロセス」も進化しており、UV硬化型樹脂やホットメルト接着剤などがその代表例です。これらの技術は、環境保護と持続可能な社会の実現に貢献しています。