❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

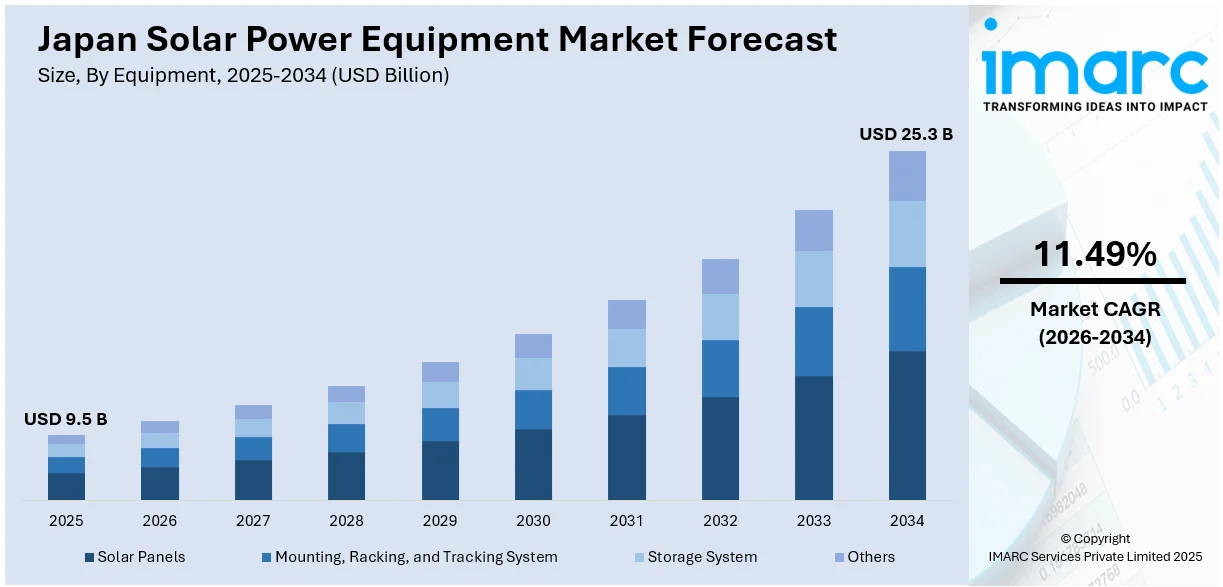

日本の太陽光発電設備市場は、2025年に95億米ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに253億米ドルへと大幅に成長し、2026年から2034年の予測期間において年平均成長率(CAGR)11.49%を記録すると見込まれています。この力強い成長を牽引する主な要因としては、再生可能エネルギー導入に対する政府の強力な奨励策、国内における電力需要の継続的な増加、太陽光パネルの効率性を飛躍的に向上させる技術革新、環境保護意識の高まり、そして日本政府が掲げる炭素排出量削減への揺るぎないコミットメントが挙げられます。これらの要素が複合的に作用し、市場の拡大を強力に後押ししています。

市場の主要なトレンドの一つは、集光型太陽熱発電(CSP)のコストが著しく低下していることです。CSP技術がより経済的に実行可能になるにつれて、国内での導入が加速し、持続可能なエネルギーソリューションへの日本の注力と完全に合致しています。このコスト削減は、太陽光発電インフラへのさらなる投資を促し、国のエネルギー源の多様化とエネルギー効率の向上に大きく貢献します。国際再生可能エネルギー機関(IRENA)が2024年10月に報告したように、2010年から2023年の間に世界のCSPの均等化発電原価が70%減少したことは、日本の太陽光市場においてCSPの経済的魅力を一層高めるものと期待されています。CSPの普及は、日本が再生可能エネルギー容量を強化し、従来の化石燃料への依存度を低減する上で極めて重要な役割を果たすでしょう。これにより、エネルギー安全保障の強化にも寄与します。

もう一つの重要なトレンドは、高効率太陽光パネルの進化と普及です。これらの先進的なパネルは、エネルギー出力を最大化しつつ設置コストを削減するように設計されており、日本の太陽光発電設備市場におけるイノベーションを強力に推進しています。最先端技術を駆使することで、太陽エネルギーの利用効率が劇的に向上し、持続可能なエネルギーソリューションへの高まる需要に応えています。この技術的進展は、太陽光発電容量の拡大と低炭素エネルギーミックスへの移行という日本の広範な目標を支援するものです。高効率太陽光システムがより広く利用可能になることで、エネルギーの自立性と持続可能性が強化され、住宅用および商業用の両方において費用対効果の高い太陽光発電ソリューションが提供されます。これらの革新的なパネルの導入加速は、日本のエネルギー構造変革をさらに促進し、経済全体の脱炭素化に貢献すると期待されています。

これらの複合的な要因が、日本の太陽光発電設備市場の持続的な成長と発展を強力に後押ししており、今後もその勢いは続くと見込まれます。

日本は再生可能エネルギー分野における革新のリーダーとして、持続可能なエネルギーソリューションへの需要が拡大しています。低炭素エネルギーミックスへの移行と太陽光発電容量の拡大を目指す国の目標を背景に、太陽光発電設備市場は活況を呈しています。

最近の動向として、2024年12月にはパナソニックが日本市場向けに高効率HITシリーズ太陽光パネルを発売しました。この新製品は、エネルギー出力を向上させつつ設置コストを削減するよう設計されており、日本の持続可能なエネルギー需要に応える先進技術が組み込まれています。これは、国の再生可能エネルギー目標達成に向けた重要な一歩となります。

また、2025年4月にはEnphase EnergyがIQ8マイクロインバーターを投入し、日本の太陽光市場に参入しました。この製品は太陽光発電システムの性能と効率を高めることを目的としており、高品質な太陽光ソリューションへの日本の高まる需要に対応しています。Enphaseの参入は、国の再生可能エネルギー目標達成のため、より高度で信頼性の高い太陽光発電機器へのシフトが進む日本の太陽光市場における機会の拡大を明確に示しています。

IMARC Groupの市場調査レポートは、2026年から2034年までの日本における太陽光発電設備市場の主要トレンドと予測を国および地域レベルで詳細に分析しています。市場は主に「機器」と「用途」に基づいて分類されています。

機器別では、太陽光パネル、架台・追尾システム、蓄電システム、その他のカテゴリーに分けられ、それぞれの市場動向が詳細に分析されています。特に太陽光パネルは市場の基盤を形成し、その技術革新が全体の効率向上に寄与しています。架台・追尾システムは設置の柔軟性と発電効率を左右し、蓄電システムは再生可能エネルギーの安定供給に不可欠な要素となっています。

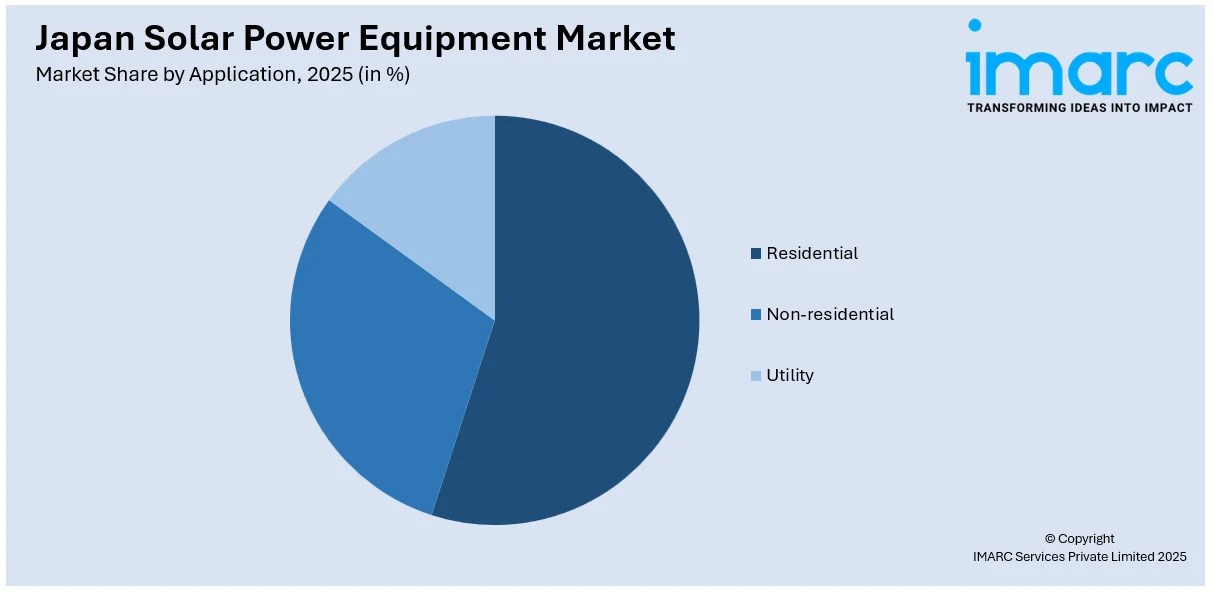

用途別では、住宅用、非住宅用、公益事業用の三つのセグメントに分類されています。住宅用は一般家庭における自家消費と余剰電力売電を目的とし、非住宅用は商業施設や産業施設での利用、公益事業用は大規模な発電所での利用を指し、それぞれの需要特性と成長ドライバーが分析されています。

地域別分析も包括的に行われており、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国の主要地域市場が詳細に調査されています。各地域の気候条件、電力需要、政策支援の違いが市場成長に与える影響が評価されています。

競争環境についても包括的な分析が提供されており、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限などがレポートに盛り込まれています。また、主要企業の詳細なプロファイルも提供され、市場における競争力学を深く理解することができます。

さらに、2025年2月には日本政府がSek…(企業名の一部が欠落しているが、再生可能エネルギー関連と推測される)に対し1570億円の補助金を発表しました。これは、日本の再生可能エネルギー推進に対する政府の強力な支援とコミットメントを示すものであり、市場のさらなる成長を後押しする要因となるでしょう。

ISU Chemicalは、日本の再生可能エネルギー目標達成に貢献するため、2040年までに原子力発電所20基分のエネルギー生成を目指し、超薄型で柔軟なペロブスカイト太陽電池の商業化を進めています。この技術は、次世代の太陽光発電として期待されており、その実用化はエネルギー供給の多様化と持続可能性向上に大きく寄与すると見込まれています。

「日本太陽光発電設備市場レポート」は、日本の太陽光発電設備市場に関する包括的な分析を提供します。本レポートは、2025年を基準年とし、2020年から2025年までの過去の市場実績と、2026年から2034年までの詳細な市場予測期間を対象としています。市場規模は米ドル建てで評価され、過去のトレンド、将来の市場見通し、業界を牽引する要因と直面する課題、さらには設備、用途、地域といった各セグメントごとの詳細な市場評価が含まれます。

レポートでカバーされる主要な設備には、太陽光パネル本体に加え、設置に必要な架台、ラック、太陽追尾システム、そして発電した電力を貯蔵する蓄電システムなどが網羅されています。用途別では、一般家庭向けの住宅用、商業施設や公共施設向けの非住宅用、大規模発電所を指す公益事業用の三つの主要なアプリケーションが分析対象です。地域別では、日本の主要な経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の全8地域が詳細に調査され、地域ごとの特性や市場動向が明らかにされます。

本レポートは、購入後の顧客ニーズに応えるため、10%の無料カスタマイズサービスを提供し、さらに販売後10〜12週間にわたる専門アナリストによるサポート体制を整えています。レポートの提供形式は、標準でPDFおよびExcelファイルを通じて電子メールで送付されますが、特別な要望に応じて、編集可能なPPT(PowerPoint)やWord形式での提供も可能です。これにより、ステークホルダーは自身の分析やプレゼンテーションに柔軟に活用できます。

このレポートは、日本太陽光発電設備市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すのかという全体像を明らかにします。また、設備の種類別、用途別、地域別の市場内訳を詳細に分析し、市場のバリューチェーンにおける各段階を解説します。市場を牽引する主要な要因と、業界が直面する課題を特定するとともに、日本太陽光発電設備市場の構造、主要なプレーヤー、そして市場における競争の度合いについても深く掘り下げて回答を提供します。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの期間における様々な市場セグメント、過去および現在の市場トレンド、将来の市場予測、そして日本太陽光発電設備市場のダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報が網羅されており、意思決定に不可欠な洞察を得られます。さらに、ポーターの5フォース分析は、新規参入者の脅威、既存企業間の競争、サプライヤーと買い手の交渉力、代替品の脅威といった要素を評価することで、ステークホルダーが業界内の競争レベルと市場の魅力度を客観的に分析するのに役立ちます。競争環境の分析を通じて、ステークホルダーは自社の競争上の立ち位置を理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることができ、戦略策定に役立てることが可能です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の太陽光発電設備市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の太陽光発電設備市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の太陽光発電設備市場 – 設備別内訳

6.1 ソーラーパネル

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 架台、ラック、および追尾システム

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 蓄電システム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025年)

6.4.2 市場予測 (2026-2034年)

7 日本の太陽光発電設備市場 – 用途別内訳

7.1 住宅用

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 非住宅用

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 公益事業用

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の太陽光発電設備市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 設備別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 設備別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 設備別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 設備別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 設備別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 設備別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 設備別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025年)

8.8.3 設備別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の太陽光発電設備市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場参加者のポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要プレーヤーのプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の太陽光発電設備市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

太陽光発電設備とは、太陽の光エネルギーを電気エネルギーに変換し、利用可能にするための装置や部品の総称です。太陽光発電システムを構成する機器全般を指し、再生可能エネルギーの一つとして、地球温暖化対策やエネルギー自給率向上に大きく貢献しています。

主な種類としては、まず太陽光を直接電気に変換する「太陽電池モジュール(ソーラーパネル)」があります。これは単結晶、多結晶、アモルファスなどのシリコン系や化合物系など多様なタイプが存在します。次に、太陽電池モジュールで発電された直流電力を、家庭や電力系統で利用できる交流電力に変換する「パワーコンディショナ(PCS)」が不可欠です。これには系統連系型と自立運転型があります。また、太陽電池モジュールを屋根や地上に固定し、最適な角度で設置するための「架台」も重要で、耐風性や耐震性が求められます。複数の太陽電池モジュールからの配線をまとめ、パワーコンディショナに接続する役割を果たすのが「接続箱」で、過電流保護などの安全機能も備えています。発電した電力を貯蔵し、必要な時に利用できるようにする「蓄電池(蓄電システム)」は、夜間や災害時の電力供給源として重要性が増しており、リチウムイオン電池が主流です。さらに、発電量や消費量を計測し、電力会社との間で売買電量を管理する「電力量計(スマートメーター)」も含まれます。

用途・応用は多岐にわたります。一般家庭の屋根に設置される「住宅用」は、自家消費や余剰電力の売電に利用され、光熱費の削減や災害時の非常用電源として機能します。工場やビルの屋根、遊休地などに大規模に設置される「産業用・事業用」は、事業活動の電力源や売電事業として活用され、メガソーラーと呼ばれる大規模発電所もこれに含まれます。学校、病院、公民館などの「公共施設」にも導入され、電力コスト削減や地域防災拠点としての役割を担います。電力系統から独立して電力を供給する「独立型電源」としては、遠隔地の通信施設、街路灯、交通標識、非常用電源などで利用されます。さらに、ソーラーカーやソーラーボート、人工衛星など、移動体や宇宙空間での電源としても「モビリティ」分野に応用されています。

関連技術も進化を続けています。発電量の予測、機器の異常検知、遠隔監視、最適制御などに活用される「AI・IoT技術」は、システムの効率化と安定稼働を支援します。複数の分散型電源(太陽光発電、蓄電池など)をICTで統合し、あたかも一つの発電所のように機能させる「VPP(バーチャルパワープラント)」は、電力需給バランスの調整に貢献します。電力の供給側と需要側が双方向に情報をやり取りし、電力需給を最適化する次世代送電網である「スマートグリッド」は、太陽光発電の大量導入を可能にします。次世代の太陽電池として注目される「ペロブスカイト太陽電池」は、薄型、軽量、柔軟性があり、低コストでの製造が期待され、様々な場所への設置が可能になります。モジュールの両面で太陽光を吸収し発電する「両面発電モジュール」は、設置場所の反射光も利用することで発電効率を高めます。また、太陽電池モジュールを建物の屋根材や壁材、窓材として一体化させる「BIPV(建材一体型太陽電池)」は、デザイン性と機能性を両立させます。