❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

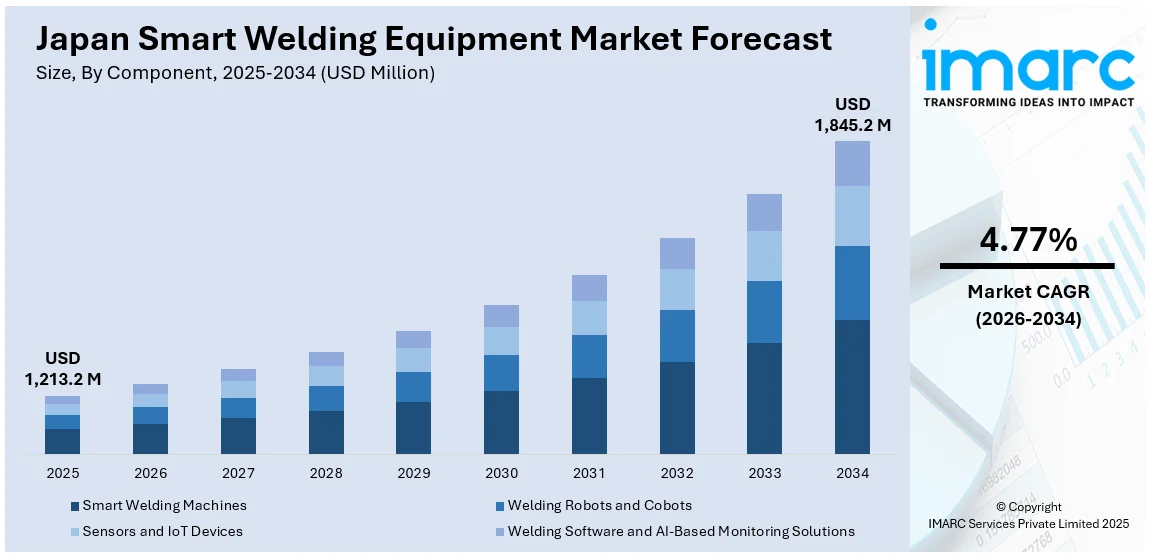

日本のスマート溶接機器市場は、2025年に12億1320万米ドルに達し、2034年には18億4520万米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は4.77%が見込まれています。この市場成長は、製造業における自動化の進展、ロボット技術の進化、自動車およびエレクトロニクス分野での精密工学に対する需要の高まりが主な要因です。また、インダストリー4.0技術への継続的な投資と、熟練労働者の代替手段へのニーズも市場を牽引しています。

日本は最先端の製造業で世界的に評価されており、インダストリー4.0の原則を積極的に取り入れています。スマート溶接機器は、自動化、AI、リアルタイム監視、IoT接続を統合することで、この変革にシームレスに対応し、溶接プロセスの効率、精度、トレーサビリティを向上させます。自動車、エレクトロニクス、機械などの主要産業は、スマートシステムが提供するデータ駆動型の洞察と一貫した品質から大きな恩恵を受けています。日本政府および業界団体は、デジタル変革を推進するため、奨励策や研究開発(R&D)支援を提供し、先進技術の導入を加速させています。工場が近代化し、生産ラインを最適化する中で、スマート溶接ソリューションは、競争力を維持し、ダウンタイムを削減し、厳格な品質・安全基準を満たしながら生産量を増やすための不可欠なツールとなっています。例えば、2025年4月には、Techman Robotとパナソニックコネクトの溶接システム部門が戦略的提携を発表し、溶接自動化システムの開発を加速させています。

日本の自動車産業は、世界で最も先進的かつ品質意識の高い分野の一つであり、車両製造における精密溶接への要求が非常に高いです。電気自動車(EV)やハイブリッド車への移行は、軽量素材やより複雑な部品アセンブリの導入を促し、特殊な溶接技術を必要とします。スマート溶接機器は、これらの進化するニーズを満たすために不可欠な柔軟性、精度、品質管理を提供します。ロボットおよびレーザーベースのシステムは、一貫した溶接を保証し、安全性と性能に不可欠な欠陥を最小限に抑えます。日本の自動車大手およびサプライヤーは、世界基準を満たし、生産効率を高めるために、これらの技術を積極的に採用しており、この分野の継続的な革新と製造規模がスマート溶接ソリューションの需要を大きく押し上げています。

日本政府は、「Connected Industries」政策などのイニシアチブを通じて、IoTとロボット工学の産業分野への統合を促進し、スマート製造、特に溶接技術の進歩において中心的な役割を果たしています。政府支援機関や技術機関は、スマートシステムを使用するための労働者のスキルアップを目的とした資金提供、R&Dプログラム、トレーニングを提供しています。この教育への注力は、労働力が自動化のトレンドに適応できることを保証し、市場の成長を加速させるだけでなく、日本の製造業の国際競争力を強化しています。

日本のスマート溶接機器市場は、政府の強力な政策支援と国内メーカーによる継続的な技術革新に牽引され、顕著な成長を遂げています。政府は、先進的な溶接ツールの導入を積極的に推進することで、国内の大手企業から中小企業に至るまで、あらゆる規模の企業がグローバル市場における競争力を維持・強化できるよう支援しています。この政策と産業界のニーズが連携することで、スマート溶接技術全体の普及と発展が加速されています。

IMARC Groupの包括的な分析レポートは、2026年から2034年までの期間における日本のスマート溶接機器市場の主要トレンドと、国および地域レベルでの詳細な予測を提供しています。市場は以下の主要セグメントに基づいて分類され、それぞれについて詳細な分析が行われています。

**コンポーネント別:**

市場は、スマート溶接機、溶接ロボットおよび協働ロボット(コボット)、センサーおよびIoTデバイス、そして溶接ソフトウェアおよびAIベースの監視ソリューションといった主要なコンポーネントに細分化されています。これらの技術は、溶接プロセスの精度、効率、安全性を向上させる上で不可欠です。

**材料タイプ別:**

溶接される材料の種類に基づいて、市場は鉄鋼およびステンレス鋼溶接、アルミニウムおよび非鉄金属溶接、さらに複合材料および先進材料溶接に分類されます。これにより、特定の材料要件に対応するソリューションの需要が分析されます。

**溶接技術別:**

アーク溶接、抵抗溶接、レーザー溶接、電子ビーム溶接、超音波溶接、摩擦攪拌溶接、プラズマ溶接など、多様な溶接技術が市場分析の対象となっています。各技術は特定の用途や材料特性に適しており、その進化が市場成長に寄与しています。

**自動化レベル別:**

市場は、手動溶接装置、半自動溶接システム、そして完全自動化およびAI統合溶接システムという自動化のレベルによって区分されます。AI統合システムは、生産性の最大化と品質の一貫性確保に貢献しています。

**最終用途産業別:**

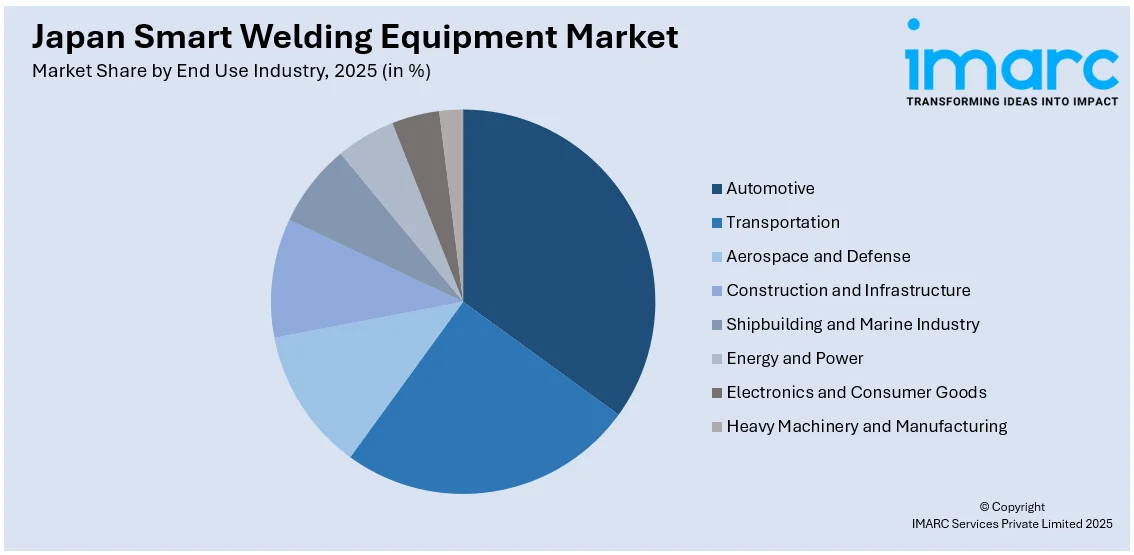

需要は、自動車、輸送、航空宇宙および防衛、建設およびインフラ、造船および海洋産業、エネルギーおよび電力、エレクトロニクスおよび消費財、重機械および製造業といった幅広い産業分野にわたっています。これらの産業におけるスマート溶接機器の採用が市場を牽引しています。

**地域別:**

市場は、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場にわたって詳細に分析されており、地域ごとの特性と成長機会が評価されています。

競争環境に関する分析では、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、多角的な視点から包括的な情報が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも含まれており、業界の動向を理解する上で重要な情報源となっています。

市場の最新動向として、2025年4月には安川電機が記者会見において、産業用ロボットを活用した革新的なアーク溶接技術であるシーケンスフリージングアーク溶接(SFA)を発表しました。これは、スマート溶接技術の進化を示す重要な事例です。

日本のスマート溶接機器市場に関する包括的なレポートは、2020年から2034年までの市場動向、予測、ダイナミクスを詳細に分析しています。この技術の有効性を示す例として、愛知県豊田市のSFAがトヨタ自動車と共同開発したスマート溶接技術は、レーシングカーの保護用ロールケージの製造時間を従来の2~3週間からわずか2~3日に大幅に短縮しました。

本レポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と2026年から2034年までの予測期間を対象に、市場の促進要因、課題、およびセグメント別の評価を提供します。分析は百万米ドル単位で行われます。

レポートの対象範囲は多岐にわたります。

**コンポーネント**では、スマート溶接機、溶接ロボットおよび協働ロボット、センサーおよびIoTデバイス、溶接ソフトウェアおよびAIベースの監視ソリューションを網羅。

**材料タイプ**では、鋼およびステンレス鋼溶接、アルミニウムおよび非鉄金属溶接、複合材料および先進材料溶接をカバー。

**溶接技術**には、アーク溶接、抵抗溶接、レーザー溶接、電子ビーム溶接、超音波溶接、摩擦攪拌溶接、プラズマ溶接が含まれます。

**自動化レベル**は、手動溶接機器、半自動溶接システム、完全自動化およびAI統合溶接システムに分類されます。

**最終用途産業**は、自動車、輸送、航空宇宙および防衛、建設およびインフラ、造船および海洋産業、エネルギーおよび電力、エレクトロニクスおよび消費財、重機械および製造業など、幅広い分野を対象としています。

**地域**別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域を分析します。

このレポートは、日本のスマート溶接機器市場がこれまでどのように推移し、今後どのように展開するか、コンポーネント、材料タイプ、溶接技術、自動化レベル、最終用途産業、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、ステークホルダーが抱く重要な疑問に答えます。

ステークホルダーにとっての主なメリットは、IMARCの業界レポートが提供する市場セグメントの包括的な定量的分析、歴史的および現在の市場トレンド、市場予測、および2020年から2034年までの市場ダイナミクスです。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5フォース分析を通じて新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ちます。これにより、業界内の競争レベルとその魅力度を分析し、競争環境を理解し、主要プレーヤーの現在の市場での位置付けを把握することができます。

レポートは、10%の無料カスタマイズ、販売後の10~12週間のアナリストサポートを提供し、PDFおよびExcel形式で配信されます(特別リクエストによりPPT/Word形式も可能)。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のスマート溶接装置市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のスマート溶接装置市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のスマート溶接装置市場 – コンポーネント別内訳

6.1 スマート溶接機

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 溶接ロボットと協働ロボット

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 センサーとIoTデバイス

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 溶接ソフトウェアとAIベースの監視ソリューション

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

7 日本のスマート溶接装置市場 – 材料タイプ別内訳

7.1 鋼およびステンレス鋼溶接

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 アルミニウムおよび非鉄金属溶接

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 複合材料および先進材料溶接

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本のスマート溶接装置市場 – 溶接技術別内訳

8.1 アーク溶接

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 抵抗溶接

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 レーザー溶接

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 電子ビーム溶接

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 超音波溶接

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 摩擦攪拌溶接

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 市場予測 (2026-2034年)

8.7 プラズマ溶接

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 市場予測 (2026-2034年)

9 日本のスマート溶接装置市場 – 自動化レベル別内訳

9.1 手動溶接装置

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 半自動溶接システム

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 全自動およびAI統合溶接システム

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

10 日本のスマート溶接装置市場 – 最終用途産業別内訳

10.1 自動車

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 輸送

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

10.3 航空宇宙および防衛

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 市場予測 (2026-2034年)

10.4 建設およびインフラ

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 市場予測 (2026-2034年)

10.5 造船および海洋産業

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 市場予測 (2026-2034年)

10.6 エネルギーおよび電力

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 市場予測 (2026-2034年)

10.7 エレクトロニクスおよび消費財

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 市場予測 (2026-2034年)

10.8 重機および製造業

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 市場予測 (2026-2034年)

11 日本のスマート溶接装置市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 コンポーネント別市場内訳

11.1.4 材料タイプ別市場内訳

11.1.5 溶接技術別市場内訳

11.1.6 自動化レベル別市場内訳

11.1.7 最終用途産業別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 コンポーネント別市場内訳

11.2.4 材料タイプ別市場内訳

11.2.5 溶接技術別市場内訳

11.2.6 自動化レベル別市場内訳

11.2.7 最終用途産業別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 コンポーネント別市場内訳

11.3.4 材料タイプ別市場内訳

11.3.5 溶接技術別市場内訳

11.3.6 自動化レベル別市場内訳

11.3.7 最終用途産業別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 コンポーネント別市場内訳

11.4.4 材料タイプ別市場内訳

11.4.5 溶接技術別市場内訳

11.4.6 自動化レベル別市場内訳

11.4.7 最終用途産業別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 コンポーネント別市場内訳

11.5.4 材料タイプ別市場内訳

11.5.5 溶接技術別市場内訳

11.5.6 自動化レベル別市場内訳

11.5.7 最終用途産業別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 コンポーネント別市場内訳

11.6.4 材料タイプ別市場内訳

11.6.5 溶接技術別市場内訳

11.6.6 自動化レベル別市場内訳

11.6.7 最終用途産業別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 コンポーネント別市場内訳

11.7.4 材料タイプ別市場内訳

11.7.5 溶接技術別市場内訳

11.7.6 自動化レベル別市場内訳

11.7.7 最終用途産業別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 市場の歴史的および現在のトレンド (2020-2025)

11.8.3 コンポーネント別市場内訳

11.8.4 材料タイプ別市場内訳

11.8.5 溶接技術別市場内訳

11.8.6 自動化レベル別市場内訳

11.8.7 最終用途産業別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のスマート溶接装置市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な勝利戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要なニュースとイベント

ここでは企業名は提供されていません。これは目次のサンプルです。完全なリストは最終レポートで提供されます。

14 日本のスマート溶接装置市場 – 産業分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

スマート溶接装置とは、溶接プロセスにデジタル技術、情報通信技術、人工知能などを統合し、溶接の効率、品質、安全性、および生産性を飛躍的に向上させるための先進的なシステムを指します。従来の溶接機とは異なり、リアルタイムでのデータ収集、分析、監視、そして自動制御が可能であり、人為的なミスを削減し、熟練工の技術をデジタル化して再現することを目指しています。これにより、溶接作業の標準化、品質の安定化、コスト削減が実現されます。

主な種類としては、まずロボット溶接システムが挙げられます。これは多軸ロボットアームが溶接トーチを操作し、高精度かつ繰り返し性の高い溶接作業を自動で行います。次に、適応型溶接システムがあります。これはセンサーからの入力(例えば、開先形状の変化や材料の歪み)に基づいて溶接パラメータをリアルタイムで自動調整し、常に最適な溶接品質を維持します。さらに、画像処理技術を活用したビジョンベース溶接システムは、溶接シームの追跡、欠陥検出、品質検査などを自動化します。クラウド接続型溶接システムは、遠隔地からの監視、データ保存、予防保全を可能にし、AI搭載型溶接システムは、過去のデータから学習して溶接条件を最適化したり、不良発生を予測したりすることができます。

これらのスマート溶接装置は、多岐にわたる産業分野で活用されています。自動車産業では、車体製造における高速かつ高品質な溶接に不可欠です。航空宇宙産業では、高い信頼性が求められる部品の精密溶接に利用されます。造船業では、大型構造物の複雑な溶接作業の効率化に貢献し、建設業では、構造用鋼材の溶接品質向上に役立っています。エネルギー産業、特に石油・ガスや再生可能エネルギー分野では、パイプラインやタービン部品などの特殊な溶接にその能力を発揮します。少量多品種生産やカスタマイズ製品の製造においても、その柔軟性と適応性が重宝されています。

関連技術としては、まず様々なセンサー技術が重要です。視覚センサー(カメラ)、電流・電圧センサー、温度センサー、力覚センサーなどが溶接状態を詳細に把握します。次に、IoT(モノのインターネット)技術は、装置間のデータ連携や遠隔監視を可能にします。AI(人工知能)と機械学習(ML)は、収集されたビッグデータを分析し、溶接条件の最適化、品質予測、異常検知などに活用されます。ロボティクス技術は、精密な動作制御と自動化の基盤となります。クラウドコンピューティングは、大量のデータ保存、処理、そしてソフトウェアの遠隔更新を支えます。デジタルツイン技術は、溶接プロセスを仮想空間で再現し、シミュレーションや最適化を可能にします。さらに、高度な制御システムや、非破壊検査(NDT)との統合も、スマート溶接装置の性能を向上させる重要な要素です。