❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

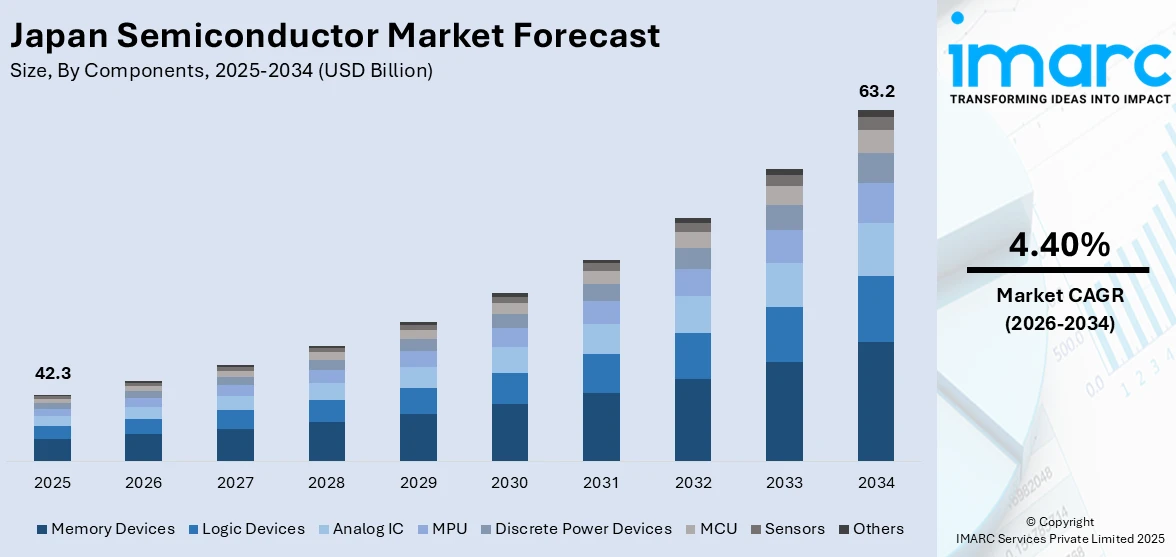

日本の半導体市場は、2025年の423億ドルから2034年には632億ドルに達し、2026年から2034年にかけて年平均成長率4.40%で拡大すると予測されています。この成長は、民生用電子機器の急速な進歩、自動車用途の拡大、産業オートメーションの進展、政府の強力な支援、そして次世代通信技術の台頭によって牽引されています。

日本は現代の民生用電子機器における革新で知られ、ウェアラブル技術、ゲーム機、スマートフォンといったハイエンド半導体部品を必要とする製品を製造しています。IDCの調査によると、2023年第4四半期には日本から830万台の携帯電話が出荷され、半導体需要を創出しました。また、高性能、省エネルギー、小型チップへの需要増大に伴い、学術機関と業界リーダー間の連携が研究開発活動を促進しています。日本半導体製造装置協会(SEAJ)の発表では、2024年1月から8月までの国内チップ製造装置販売額は過去最高の2兆8310億円に達し、前年比17.3%の大幅増を記録しました。8月単月では20%増と、過去5番目の高水準です。

ハイブリッド車、電気自動車(EV)、自動運転技術といった日本の自動車市場の拡大も、半導体分野の成長に大きく貢献しています。日本は自動車産業をリードし、インフォテインメント、安全システム、バッテリー管理などの現代的な機能に半導体を依存しています。2032年までに、EV、ハイブリッド車、インテリジェント車を含む次世代自動車市場は12.53%増加し、28億9640万ドルに達すると予測されています。政府によるグリーンモビリティへのインセンティブも、車載用半導体への資金投入を増加させています。

産業オートメーションとロボット工学への需要増加も、日本の半導体市場を好転させる主要因の一つです。World Roboticsの調査によると、日本の企業では43万5299台の産業用ロボットが稼働しており、2023年には年間4万6106台が設置されました。日本は世界のロボット生産量の38%を供給する主要生産国であり、16万801台を輸出しています。AI、機械学習(ML)、IoT技術を駆使したスマート産業ソリューションの採用が、半導体による制御、データ処理、ネットワーキングへの依存を高めています。

政府の政策と戦略的投資も、日本の半導体市場シェア拡大に大きく寄与しています。政府は、技術主権と国家安全保障を維持する上で半導体の戦略的価値を認識し、国内チップメーカーへの補助金提供や世界的な半導体企業との提携を推進しています。2024年11月には、政府がRapidus社に対し2025年度に2000億円を追加投資すると発表しました。これは、以前の9200億円の支援パッケージに続くもので、将来のチップサプライチェーン強化に向けた民間投資を誘引すると期待されています。

次世代通信技術の登場も、国内半導体市場に大きな機会をもたらしています。第5世代(5G)ネットワークの導入と、近い将来に予想される第6世代(6G)技術の展開がその例です。日本では、2028年までに5Gモバイル加入者が全加入者の約75%を占めると予想されており、基地局、ネットワーク機器、ユーザーデバイスは高度なチップに依存しています。IMARCグループは、日本の通信市場が年率4.62%で成長すると報告しています。さらに、ヘルスケア、交通、エンターテイメント産業における5Gイノベーションの採用が、ミリ波技術やパワーアンプ関連の研究分野を中心に半導体革新を加速させています。

日本の半導体産業は、コンポーネント、使用材料、エンドユーザーに基づいてセグメント化されています。コンポーネント別では、メモリデバイスがクラウドコンピューティング、データセンター、民生用電子機器で広く利用され、ビッグデータやAIといったデータ集約型技術への依存度が高まるにつれて、DRAMやNANDフラッシュストレージの需要が増加しています。ロジックデバイスも、演算処理タスクに不可欠であり、産業オートメーション、自動車システム、ロボット工学における最先端コンピューター技術の利用が、効率的で強力なロジックチップの需要を促進しています。アナログICは、車載エレクトロニクス、産業オートメーション、通信機器においてアナログ信号をデジタルデータに変換するために不可欠であり、EVや再生可能エネルギーシステムの普及により需要が高まっています。日本は、環境に優しい半導体への世界的な動きに沿って、小型でエネルギー効率の高い設計に注力しています。

日本の半導体市場は、スマートデバイスの普及、AIアプリケーションの進化、ロボット工学、IoT、グリーン技術への注力といった多様な要因により持続的な成長を遂げています。

マイクロプロセッサユニット(MPU)は、AIやスマートデバイスの普及に伴い、処理速度と電力効率の向上が求められます。ディスクリートパワーデバイスは、産業・車載システムにおける電力制御に不可欠で、日本のグリーン技術推進が高効率・高信頼性デバイスの需要を押し上げています。マイクロコントローラユニット(MCU)は、車載、IoT、産業オートメーションの組み込みシステムで重要であり、日本のロボット工学とインテリジェント製造への注力が、低消費電力で強力なMCUの需要を高めています。センサーは、IoT、自動車、ヘルスケアでデータ収集の要であり、日本の精密技術と自動化における主導的地位が、より正確でリアルタイムな情報を提供する先進センサーの必要性を生み出しています。

使用材料別では、炭化ケイ素(SiC)は、高出力・高温用途での優れた性能から、EVや再生可能エネルギーシステムでの使用が増加。これは日本のエネルギー効率重視とSiC生産への投資に支えられています。ガリウムマンガンヒ素は、スピントロニクス分野で電子スピン制御に利用され、メモリ貯蔵や量子コンピューティングへの応用が期待されます。銅インジウムガリウムセレン(CIGS)は、薄膜太陽電池の主要材料として、日本の太陽エネルギー利用拡大と持続可能性へのコミットメントにより需要が高まっています。二硫化モリブデン(MoS₂)は、フレキシブルで透明なエレクトロニクス向けの2次元半導体材料として注目され、日本のナノテクノロジーの進歩とウェアラブル技術やIoTシステム向けの軽量・高効率材料開発に後押しされています。

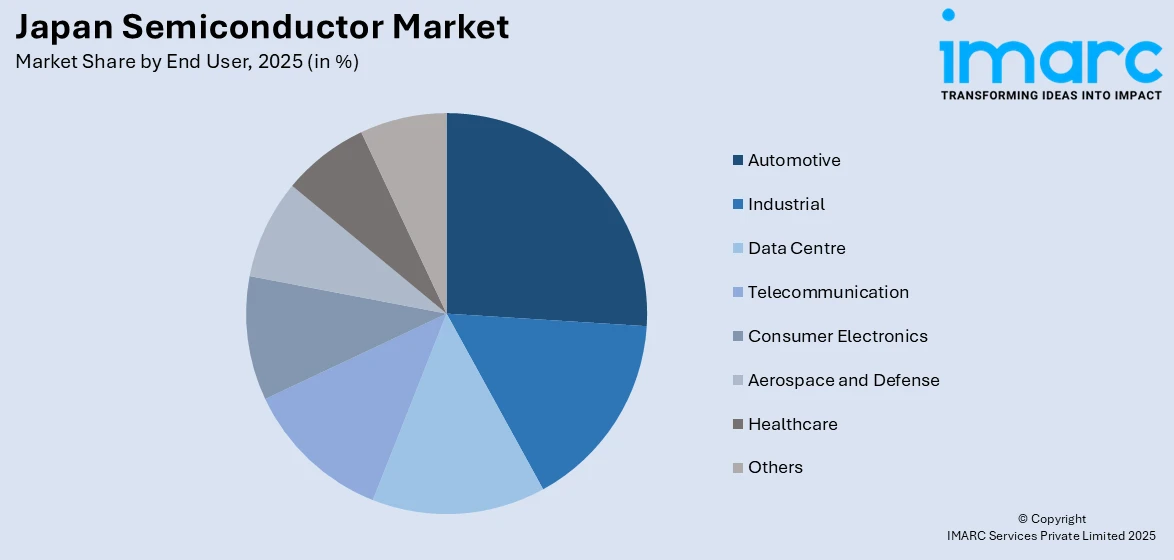

最終用途別では、自動車産業がEV、ハイブリッド車、自動運転技術の発展により、ADAS、バッテリー管理、車載エンターテイメント向け半導体の主要な消費者です。産業分野では、ロボット、工場自動化、IoT対応システムにおいて、通信、データ処理、制御に半導体が不可欠であり、日本の精密製造とスマート工場プロジェクトが需要を保証します。データセンター部門は、クラウド、AI、ビッグデータ分析の需要増で急速に成長し、サーバー、ネットワーク機器、ストレージ向け半導体が高速情報処理と効率的な運用を可能にしています。通信業界は、5G/6Gネットワーク展開を促進するために先進半導体を必要とし、日本の通信インフラへの積極的な投資が需要を牽引。家電製品は、スマートフォン、ウェアラブル、ゲーム機、AR/VR、スマートホーム技術の普及により、小型、高性能、省エネデバイスへの需要が継続しています。航空宇宙・防衛分野では、複雑な通信システム、アビオニクス、ナビゲーションに高信頼性半導体が必要とされ、日本の防衛力強化と宇宙研究プログラムが需要を増加させています。ヘルスケア産業では、遠隔医療、ウェアラブル健康モニタリング、診断機器向けに半導体の役割が拡大しており、高齢化と医療技術の進歩が、データ精度と通信を向上させる革新的なプロセッサの需要を促進しています。

地域別では、関東はIT企業、研究機関、製造施設が集積する半導体R&Dと生産の主要拠点。近畿は自動車やエレクトロニクス産業の強力な基盤を持ち、半導体製造とアプリケーション開発の要。中部は自動車やロボット工学中心の製造業ハブであり、産業オートメーション向け半導体の需要が高いです。九州・沖縄は「シリコンアイランド」として知られ、半導体製造工場が集中し、政府支援と熟練労働力に恵まれています。東北は先端材料と再生可能エネルギーに焦点を当て、特殊半導体部品の重要性が増しています。中国、北海道、四国も、それぞれの産業特性に応じた半導体需要に貢献しています。

日本は半導体市場において極めて重要な役割を担っており、各地域が独自の強みと需要を創出している。

関東地方は、高度なインフラと豊富な人材を背景に、半導体の発明と開発の主要拠点であり、通信、データセンター、家電分野での需要を牽引している。堅牢な産業基盤を持つ近畿地方は、半導体製造に不可欠な地域である。産業オートメーションやロボット技術の発展で知られ、スマート技術や製造装置向けの半導体需要を生み出している。また、研究機関が半導体応用や材料の革新を促進している。日本の自動車産業の中心地である中部地方は、車載半導体需要の主要地域だ。主要自動車メーカーやサプライヤーが集積し、EV、ハイブリッド車、自動運転システム向け半導体に大きく依存している。持続可能な技術への注力は、エネルギー効率の高い半導体部品の需要をさらに高めている。「日本のシリコンアイランド」として知られる九州・沖縄地方は、ファウンドリや材料サプライヤーが多数存在し、半導体製造のハブとなっている。先端ロジックチップやメモリデバイスの生産に重点を置き、家電や産業オートメーションなど多様な産業のアプリケーションを支える。戦略的な立地は輸出志向の半導体生産にも貢献している。政府の地域活性化策に支えられ、東北地方は半導体生産ハブとして台頭している。グリーン技術向けの次世代材料やエネルギー効率の高い半導体開発に注力し、製造工場やR&D施設の増加が日本の半導体サプライチェーンに大きく貢献している。中国地方は、産業製造活動により半導体市場で存在感を増している。自動車およびエレクトロニクス分野が半導体需要を牽引し、地域およびグローバルなサプライチェーンを支える。スマート工場技術への投資も半導体需要をさらに促進している。北海道は、学術・研究能力を活かし、特に新興材料やIoTアプリケーションにおける半導体イノベーションに貢献している。精密農業や再生可能エネルギーへの注力は、効率的で持続可能なソリューションを可能にする特殊半導体の需要を生み出し、ニッチな半導体アプリケーションの中心地になりつつある。化学・材料産業で知られる四国地方は、重要な原材料の生産を通じて半導体市場を支えている。再生可能エネルギーや産業オートメーションなどの分野で半導体需要が拡大しており、日本の持続可能で技術主導の成長推進と合致する。戦略的な立地は日本全国への効率的な流通も促進している。

競争環境では、市場の主要企業は、革新的で効率的な部品に対する世界的な需要の高まりに応えるため、技術の進歩に注力している。彼らは、電気自動車、データセンター、産業オートメーション、5G通信システム向けの次世代半導体を開発するために研究開発(R&D)に投資している。エネルギー効率の高いチップや高度な製造プロセスといった分野での技術的リーダーシップを確保するため、国内外での協力も優先されている。さらに、世界の環境目標に合致する環境配慮型半導体ソリューションの開発に資源が割り当てられ、持続可能な実践への大きな推進力となっている。

最近の動向として、2024年2月、日本の自動車メーカーであるトヨタは、車載部品の安定供給を確保するため、台湾積体電路製造(TSMC)が主導する熊本県でのチップ生産能力拡大プロジェクトに参加すると発表した。トヨタは、TSMCの子会社であるJapan Advanced Semiconductor Manufacturing(JASM)の株式約2%を非公開の金額で取得したと主張している。同じく2024年2月、東芝電子デバイス&ストレージは、兵庫県西部の姫路工場でパワー半導体の後工程生産施設の建設を開始したと発表した。この新施設は2025年春に量産を開始する予定である。このプロジェクトを通じて、東芝は製造プロセスへの自動搬送システムの導入、RFIDタグの採用による作業効率の向上、在庫管理精度の向上といったスマート工場化を推進する。また、施設は100%再生可能エネルギーで稼働し、太陽光発電システムも備え、東芝の持続可能な開発目標(SDGs)へのコミットメントを強調している。

本レポートは、2020年から2034年までの日本半導体市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を分析する。競争環境の分析は、主要企業の現在の市場における位置付けを理解するのに役立つ。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の半導体市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の半導体市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の半導体市場 – コンポーネント別内訳

6.1 メモリデバイス

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ロジックデバイス

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 アナログIC

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 MPU

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 ディスクリートパワーデバイス

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 MCU

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 センサー

6.7.1 概要

6.7.2 過去および現在の市場動向 (2020-2025)

6.7.3 市場予測 (2026-2034)

6.8 その他

6.8.1 概要

6.8.2 過去および現在の市場動向 (2020-2025)

6.8.3 市場予測 (2026-2034)

7 日本の半導体市場 – 使用材料別内訳

7.1 シリコンカーバイド

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ガリウムマンガンヒ素

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 銅インジウムガリウムセレン

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 二硫化モリブデン

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

8 日本の半導体市場 – エンドユーザー別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 産業

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 データセンター

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 電気通信

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 家庭用電化製品

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 航空宇宙および防衛

8.6.1 概要

8.6.2 歴史的および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 ヘルスケア

8.7.1 概要

8.7.2 歴史的および現在の市場動向 (2020-2025)

8.7.3 市場予測 (2026-2034)

8.8 その他

8.8.1 概要

8.8.2 歴史的および現在の市場動向 (2020-2025)

8.8.3 市場予測 (2026-2034)

9 日本の半導体市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 歴史的および現在の市場動向 (2020-2025)

9.1.3 コンポーネント別市場内訳

9.1.4 使用材料別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 近畿地方

9.2.1 概要

9.2.2 歴史的および現在の市場動向 (2020-2025)

9.2.3 コンポーネント別市場内訳

9.2.4 使用材料別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 歴史的および現在の市場動向 (2020-2025)

9.3.3 コンポーネント別市場内訳

9.3.4 使用材料別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 歴史的および現在の市場動向 (2020-2025)

9.4.3 コンポーネント別市場内訳

9.4.4 使用材料別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 歴史的および現在の市場動向 (2020-2025)

9.5.3 コンポーネント別市場内訳

9.5.4 使用材料別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 歴史的および現在の市場動向 (2020-2025)

9.6.3 コンポーネント別市場内訳

9.6.4 使用材料別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 歴史的および現在の市場動向 (2020-2025)

9.7.3 コンポーネント別市場内訳

9.7.4 使用材料別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 歴史的および現在の市場動向 (2020-2025)

9.8.3 コンポーネント別市場内訳

9.8.4 使用材料別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の半導体市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 C社

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 D社

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 E社

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

本稿は目次サンプルであるため、企業名は記載していません。最終報告書にて全リストを提供します。

12 日本の半導体市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

半導体とは、電気伝導度において導体と絶縁体の中間の性質を持つ物質を指します。特定の条件下で電気を通したり、通さなかったりする特性を持ち、この性質を利用して電気信号の制御、増幅、スイッチングなどに用いられます。代表的な材料はシリコン(Si)やゲルマニウム(Ge)です。

半導体にはいくつかの種類があります。不純物をほとんど含まない純粋な半導体は真性半導体と呼ばれます。これに対し、意図的に不純物を添加して電気的特性を制御したものが不純物半導体です。不純物半導体は、自由電子を多数キャリアとするn型半導体と、正孔(ホール)を多数キャリアとするp型半導体に大別されます。また、複数の元素からなる化合物半導体もあり、ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、炭化ケイ素(SiC)などが知られています。これらは高速性、発光性、耐熱性などに優れる特徴を持ちます。

半導体は現代社会のあらゆる電子機器に不可欠な存在です。主な用途としては、マイクロプロセッサやメモリ(DRAM、NANDフラッシュ)などの集積回路(IC)が挙げられます。これらはコンピュータ、スマートフォン、家電製品、自動車など、あらゆるデジタル機器の頭脳や記憶装置として機能します。電流を一方向にしか流さないダイオードは、整流や検波、保護回路に利用され、発光ダイオード(LED)もその一種です。電流の増幅やスイッチングを行うトランジスタは、ICの基本構成要素であり、デジタル回路の基礎をなしています。光センサー(CMOSイメージセンサー)、温度センサー、圧力センサーなど、様々な物理量を電気信号に変換するセンサーとしても広く使われています。さらに、大電流・高電圧を扱うパワーデバイスは、電力変換、モーター制御、電気自動車(EV)などに用いられ、特にSiCやGaNを用いた次世代パワーデバイスが注目されています。

半導体に関連する技術は多岐にわたります。半導体製造プロセスでは、フォトリソグラフィによって微細な回路パターンを形成し、エッチングで不要な部分を除去し、成膜で薄膜を形成し、ドーピングで不純物を添加して電気的特性を精密に制御します。より小さな領域に多くの素子を詰め込む微細化技術は、ムーアの法則を支え、半導体の性能向上に大きく貢献してきました。半導体チップを外部と接続し、保護するパッケージング技術も重要であり、近年では3D積層技術なども進化しています。また、シリコン以外のSiCやGaNといった次世代半導体材料の開発も進められており、これらは高温・高周波・高耐圧環境での利用が期待されています。近年では、AIや機械学習が半導体の設計や製造プロセスの最適化に活用され、さらなる効率化と性能向上に寄与しています。