❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

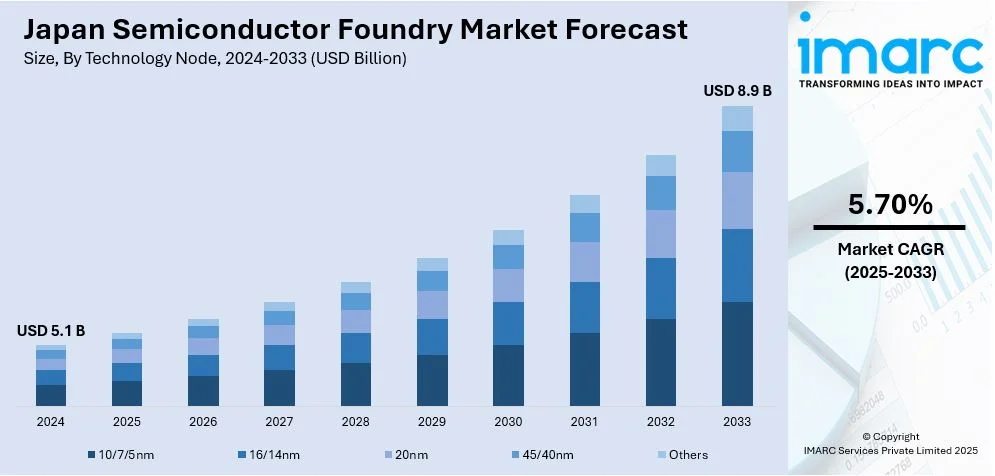

日本の半導体ファウンドリ市場は、2024年に51億米ドル規模に達し、2033年には89億米ドルに成長すると予測されている。2025年から2033年までの予測期間における年平均成長率(CAGR)は5.70%が見込まれる。この市場成長を牽引する主要因としては、先進的な家電製品に対する需要の増加、人工知能(AI)およびモノのインターネット(IoT)技術の広範な採用、政府による半導体製造への強力な支援策、車載エレクトロニクス分野の拡大、そして研究開発(R&D)活動への継続的な投資が挙げられる。

特に、日本政府は国内半導体製造能力を強化し、海外サプライチェーンへの依存度を低減するための大規模な政策イニシアチブを積極的に導入している。これらの取り組みは、家電、自動車、産業用途など多岐にわたる分野でのチップ生産を支える上で極めて重要な役割を果たすファウンドリ部門に直接的な影響を与えている。業界レポートによれば、日本は2030年までに国内半導体売上高15兆円(約994億米ドル)という野心的な目標を設定しており、この目標達成に向けて、新たなファウンドリ施設の建設、最先端プロセス技術の開発、戦略的パートナーシップの構築への投資が加速している。これにより、国家全体の生産能力の向上が図られ、日本の半導体ファウンドリ市場の見通しにポジティブな影響を与えている。

政府はまた、民間および海外からの投資を積極的に誘致するため、補助金、税制優遇措置、インフラ支援といった多角的なインセンティブを提供している。加えて、高度な半導体製造の特定のニーズに対応できる専門人材を育成するため、大学や専門機関との連携を強化し、労働力開発を支援している。サプライチェーンの国産化は、単にチップ製造に留まらず、上流の材料供給から下流のパッケージング、テストに至るまで広範な領域をカバーしている。この包括的な支援戦略は、市場の自律性を高めると同時にグローバルな統合を促進することで、日本の半導体ファウンドリ市場の競争力を一層強化している。

さらに、自動車における電子システムの統合が急速に進んでいることも、半導体ファウンドリ市場の強力な需要を創出している。自動車メーカーが先進運転支援システム(ADAS)、電気自動車(EV)用のバッテリー管理システム、高度なインフォテインメントプラットフォーム、コネクティビティモジュールなどを車両に組み込むにつれて、信頼性が高く、高性能なチップに対する需要が飛躍的に高まっている。歴史的に自動車用途に適した成熟したプロセスノードに注力してきた日本のファウンドリは、この需要の急増に対応するため、生産能力の拡大を進めている。これらの車載用チップは、安全性や信頼性に関して極めて厳格な要件を満たす必要がある。

日本の半導体ファウンドリ市場は、自動車産業からの需要増大を主要な牽引力として成長を続けています。自動車向け半導体には、高い耐熱性、長い製品寿命、そしてフェイルセーフ性能が不可欠です。主要なファウンドリ企業は、車載プラットフォームに特化した組み込みメモリ、電源管理IC、ミックスドシグナル処理チップなど、ポートフォリオを拡大しています。

日本の自動車産業は、中国、米国、インドに次ぐ世界第4位の規模を誇り、国内総生産(GDP)の2.9%、製造業GDPの13.9%を占めるなど、国の経済的繁栄に大きく貢献しています。この強固な国内自動車産業は、日本のファブにとって安定した近接顧客基盤を保証しています。さらに、半導体メーカーと自動車OEMとの提携により、カスタマイズされたチップソリューションが開発され、サプライチェーンの対応力が向上しています。これらの複合的な要因が、日本の半導体ファウンドリ市場シェアを拡大させています。

IMARC Groupのレポートは、2025年から2033年までの国レベル予測とともに、市場の主要トレンドを分析しています。市場は、技術ノード、ファウンドリタイプ、およびアプリケーションに基づいて分類されています。

技術ノード別では、10/7/5nm、16/14nm、20nm、45/40nm、その他に細分化され、詳細な内訳と分析が提供されています。

ファウンドリタイプ別では、ピュアプレイファウンドリとIDM(垂直統合型デバイスメーカー)に分けられ、それぞれの市場分析が行われています。

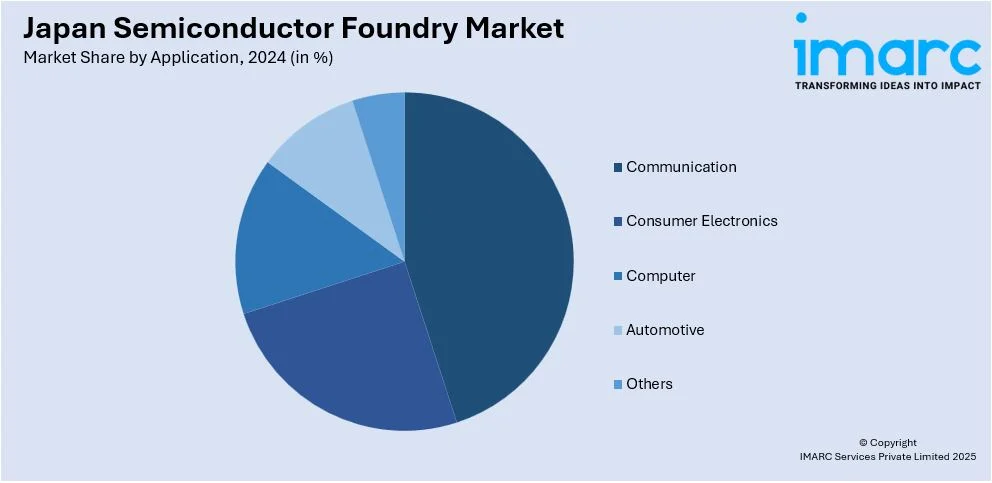

アプリケーション別では、通信、家電、コンピュータ、自動車、その他が含まれ、各分野の詳細な内訳と分析が提供されています。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場の包括的な分析も行われています。

競争環境についても包括的な分析が提供されており、市場構造、主要企業のポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限などが網羅されています。また、主要企業の詳細なプロファイルも含まれています。

市場の最新ニュースとして、2024年12月30日には、台湾積体電路製造(TSMC)が、子会社であるJapan Advanced Semiconductor Manufacturing(JASM)が運営する熊本県初の日本工場で量産を開始しました。この工場は、1兆円(約69億米ドル)を超える投資によって支援されています。

日本政府から4760億円(63億ドル)の補助金を受け、TSMCは熊本県に半導体製造施設を建設し、国内生産の強化と輸入依存度の低減を目指しています。TSMCはさらに、同地域に第2工場を建設する計画を発表しており、2027年末までに稼働を開始する予定です。

このような背景のもと、日本の半導体ファウンドリ市場に関する包括的なレポートが提供されます。このレポートは、2024年を基準年とし、2019年から2024年までの過去の動向と、2025年から2033年までの予測期間を対象としています。市場規模は数十億ドル単位で評価され、過去のトレンド、市場の見通し、業界の促進要因と課題、そしてテクノロジーノード、ファウンドリタイプ、アプリケーション、地域といったセグメント別の過去および将来の市場評価を深く掘り下げます。

レポートでカバーされる主要なセグメントは以下の通りです。

* **テクノロジーノード:** 10/7/5nm、16/14nm、20nm、45/40nm、その他。

* **ファウンドリタイプ:** ピュアプレイファウンドリ、IDM(垂直統合型デバイスメーカー)。

* **アプリケーション:** 通信、家電、コンピューター、自動車、その他。

* **地域:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国。

このレポートは、日本の半導体ファウンドリ市場がこれまでどのように推移し、今後どのように展開するか、テクノロジーノード、ファウンドリタイプ、アプリケーション、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の度合いといった重要な疑問に答えます。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが、2019年から2033年までの日本の半導体ファウンドリ市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供する点です。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供します。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本の半導体ファウンドリ業界内の競争レベルとその魅力度を分析するのに貢献します。また、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式での提供も可能です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の半導体ファウンドリ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の半導体ファウンドリ市場の展望

5.1 過去および現在の市場動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 日本の半導体ファウンドリ市場 – テクノロジーノード別内訳

6.1 10/7/5nm

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024年)

6.1.3 市場予測 (2025-2033年)

6.2 16/14nm

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024年)

6.2.3 市場予測 (2025-2033年)

6.3 20nm

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024年)

6.3.3 市場予測 (2025-2033年)

6.4 45/40nm

6.4.1 概要

6.4.2 過去および現在の市場動向 (2019-2024年)

6.4.3 市場予測 (2025-2033年)

6.5 その他

6.5.1 過去および現在の市場動向 (2019-2024年)

6.5.2 市場予測 (2025-2033年)

7 日本の半導体ファウンドリ市場 – ファウンドリタイプ別内訳

7.1 ピュアプレイファウンドリ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024年)

7.1.3 市場予測 (2025-2033年)

7.2 IDM

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024年)

7.2.3 市場予測 (2025-2033年)

8 日本の半導体ファウンドリ市場 – アプリケーション別内訳

8.1 通信

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024年)

8.1.3 市場予測 (2025-2033年)

8.2 家電

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024年)

8.2.3 市場予測 (2025-2033年)

8.3 コンピュータ

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024年)

8.3.3 市場予測 (2025-2033年)

8.4 自動車

8.4.1 概要

8.4.2 過去および現在の市場動向 (2019-2024年)

8.4.3 市場予測 (2025-2033年)

8.5 その他

8.5.1 過去および現在の市場動向 (2019-2024年)

8.5.2 市場予測 (2025-2033年)

9 日本の半導体ファウンドリ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024年)

9.1.3 テクノロジーノード別市場内訳

9.1.4 ファウンドリタイプ別市場内訳

9.1.5 アプリケーション別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2025-2033年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024年)

9.2.3 テクノロジーノード別市場内訳

9.2.4 ファウンドリタイプ別市場内訳

9.2.5 アプリケーション別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2025-2033年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024年)

9.3.3 テクノロジーノード別市場内訳

9.3.4 ファウンドリタイプ別市場内訳

9.3.5 アプリケーション別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2025-2033年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2019-2024年)

9.4.3 テクノロジーノード別市場内訳

9.4.4 ファウンドリタイプ別市場内訳

9.4.5 アプリケーション別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2025-2033年)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2019-2024年)

9.5.3 テクノロジーノード別市場内訳

9.5.4 ファウンドリタイプ別市場内訳

9.5.5 アプリケーション別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2025-2033年)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2019-2024年)

9.6.3 テクノロジーノード別市場内訳

9.6.4 ファウンドリタイプ別市場内訳

9.6.5 アプリケーション別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2025-2033年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2019-2024年)

9.7.3 テクノロジーノード別市場内訳

9.7.4 ファウンドリタイプ別市場内訳

9.7.5 アプリケーション別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2025-2033年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2019-2024年)

9.8.3 テクノロジーノード別市場内訳

9.8.4 ファウンドリタイプ別市場内訳

9.8.5 アプリケーション別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2025-2033年)

10 日本の半導体ファウンドリ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終レポートで提供されます。

12 日本の半導体ファウンドリ市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

半導体ファウンドリとは、自社で半導体チップの設計を行わず、他社から提供された設計図に基づいて集積回路(IC)の製造のみを専門に行う企業を指します。これは「純粋なファウンドリ(Pure-play Foundry)」とも呼ばれ、設計と製造を分業する「ファブレスモデル」の実現に不可欠です。ファウンドリは、高度な製造技術と莫大な設備投資を要する半導体工場(ファブ)を所有・運営し、様々な顧客のニーズに応じたチップを生産しています。

ファウンドリにはいくつかの種類がございます。一つは、設計を行わず製造に特化する「専業ファウンドリ」です。台湾積体電路製造(TSMC)やUMC、GlobalFoundriesなどが代表的で、最先端プロセス技術を提供します。もう一つは、「IDM(Integrated Device Manufacturer)ファウンドリ」です。これは、自社で設計から製造まで一貫して行うIDM企業が、自社の製造能力の一部を外部顧客向けに提供する形態です。Samsung FoundryやIntel Foundry Servicesがこれに該当し、自社製品の製造と並行して他社のチップも生産します。さらに、特定のアナログIC、パワー半導体、MEMS、RFチップなど、特定の技術や用途に特化した「特定用途ファウンドリ」も存在します。

これらのファウンドリは、多岐にわたる用途で利用されています。主な顧客は、自社で設計のみを行い製造設備を持たない「ファブレス企業」です。スマートフォン、パソコン、AIアクセラレータ、IoT、自動車向けなどの高性能チップは、ファブレス企業が設計し、ファウンドリが製造します。また、IDM企業が特定の製品ラインや生産能力の補完のためにファウンドリを利用することもあります。スタートアップ企業にとっては、巨額な設備投資なしに半導体製品を開発・製造できるため、新規参入の障壁を低くする役割も果たしています。最終的には、CPU、GPU、各種コントローラ、通信チップ、センサーなど、現代社会を支えるあらゆる電子機器の心臓部となる半導体が、ファウンドリによって生み出されています。

関連技術としては、まず「プロセス技術」が挙げられます。これは、半導体の微細化を進める技術であり、7nm、5nm、3nmといった「ノード」の進化、FinFET、GAA(Gate-All-Around)トランジスタなどの次世代構造、EUV(極端紫外線)リソグラフィといった最先端露光技術が含まれます。次に「パッケージング技術」も重要です。チップレット技術や3D積層、ファンアウトWLP(Wafer-Level Package)など、複数のチップを効率的に統合し、性能向上と小型化を実現する技術です。ファブレス企業が設計に用いる「EDA(Electronic Design Automation)ツール」も、ファウンドリの製造プロセスと密接に連携しています。その他、高品質なシリコンウェーハやフォトレジストなどの「材料科学」、製造歩留まり向上や欠陥検査を行う「品質管理」、複雑なグローバルサプライチェーンを円滑に運営する「サプライチェーン管理」も、ファウンドリ事業を支える重要な要素です。