❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

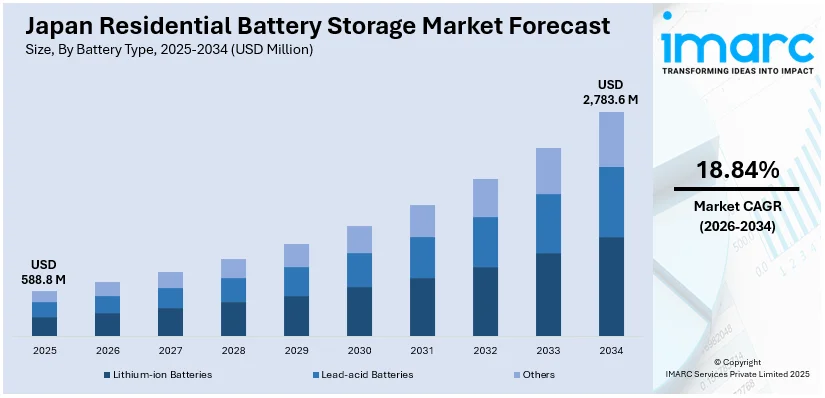

日本の住宅用蓄電池市場は、2025年に5億8880万ドルに達し、2034年には27億8360万ドルへと成長すると予測されており、2026年から2034年にかけて年平均18.84%の成長率が見込まれています。この市場拡大は、高い住宅用電気料金、エネルギー自立への需要、国および地方自治体による補助金制度、頻発する自然災害への備えとしてのバックアップ電源への関心、エネルギー安全保障への懸念、そして政府の財政的インセンティブなど、複数の要因によって推進されています。

特に、日本は化石燃料の輸入依存と福島原発事故後の原子力発電の段階的廃止により、アジアでも有数の高い電気料金に直面しています。電力会社が発電コストを消費者に転嫁する中、家庭では電力網への依存を減らし、消費を効率的に管理する技術を模索しています。屋上太陽光発電と組み合わせた住宅用蓄電池システムは、日中に発電した太陽光を蓄え、電気料金が最も高くなる夕方のピーク時に使用することで、グリッドからの電力購入を削減する有効な解決策として普及が進んでいます。

2024年4月26日には、カナディアン・ソーラーが日本の第1回脱炭素電源オークションで、総落札容量の13.3%にあたる193MWの蓄電システム(BESS)プロジェクトを獲得しました。これらのプロジェクトは青森、福島、山口に設置され、2027年から2028年にかけて稼働開始予定であり、日本の2050年カーボンニュートラル目標達成に向けた住宅用および大規模BESS市場の成長を後押しするものです。

日本の消費者はエネルギー効率に高い関心を持ち、蓄電池システムとスマートホームプラットフォームの統合はその優先順位を反映しています。東京、大阪、名古屋といった都市部では、エネルギー料金の負担が特に大きいため、中高所得層を中心に蓄電池の設置が増加しています。これらの消費者は、エネルギー費用の長期的な安定と環境目標への貢献を両立させたいと考えています。製品の供給増加と蓄電池ユニットのコスト低下に伴い、経済的圧力と技術的自給自足への志向が、住宅のエネルギー投資決定を強く後押ししています。

日本経済産業省(METI)は、住宅用エネルギー貯蔵を積極的に支援しており、持続可能なオープンイノベーション推進事業(SII)のような補助金プログラムを通じて、太陽光発電システムと併せて蓄電池を設置する住宅所有者に対し、費用の一部を償還しています。さらに、人口密度が高い地域や電力供給が不安定な都道府県では、低利融資や地方自治体レベルの助成金も提供され、市場の成長を強力に促進しています。

日本政府は、分散型蓄電池の国家送電網への統合を支援するため、経済産業省(METI)が90億円(約5,800万米ドル)の補助金プログラムを立ち上げ、13の蓄電池アグリゲーターを選定しました。この画期的な取り組みは、住宅、電気自動車(EV)、商業施設からの合計1.1GWhを超える蓄電池容量を目標とし、ENERES、Next Kraftwerke Toshiba、三菱電機といった主要企業が参加しています。これは、日本が仮想発電所(VPP)を拡大し、住宅用蓄電池の導入を通じて送電網のレジリエンスを飛躍的に強化する戦略の核心をなすものです。2050年までのカーボンニュートラル達成という政府の野心的な目標は、分散型エネルギー資源への注目を一層加速させており、特に住宅用システムは、送電網の負担軽減と効率的な負荷分散において極めて重要な役割を担うと期待されています。さらに、エネルギー管理、相互運用性、安全性に関する新たな基準の策定も進められており、これにより消費者と供給者の双方にとって信頼性の高い市場環境が着実に構築されています。

日本の災害対策の歴史も、この市場の成長に深く関わっています。過去の大規模な地震や台風が複数の地域で電力供給を寸断した経験から、バックアップエネルギーソリューションは国家レジリエンス計画の不可欠な一部として強く認識されるようになりました。その結果、蓄電池は家庭の備えやエネルギー自立に関する公共メッセージに積極的に組み込まれ、国民の意識を大幅に高め、その導入を社会全体で一般化させることに成功しています。

IMARC Groupの市場調査レポートは、2026年から2034年までの日本における住宅用蓄電池市場の主要トレンドを詳細に分析し、国および地域レベルでの包括的な予測を提供しています。このレポートは、市場をバッテリータイプ、容量、所有モデル、販売チャネル、およびアプリケーションという多角的な視点から分類し、その構造を明らかにしています。

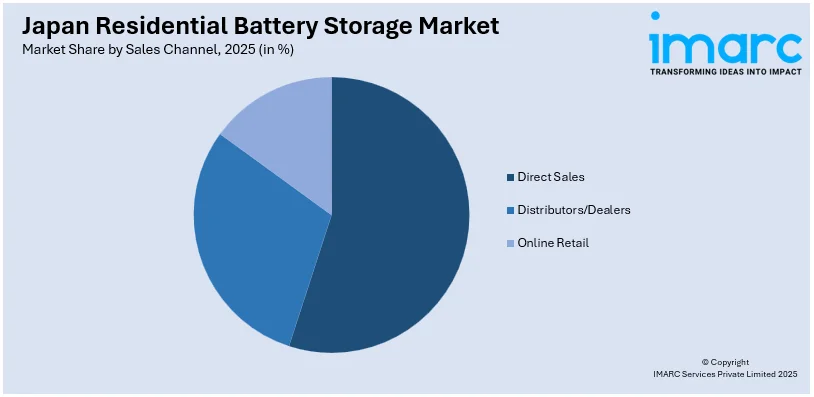

具体的には、**バッテリータイプ別**では、市場を牽引するリチウムイオン電池に加え、鉛蓄電池やその他のタイプが分析されています。**容量別**では、5kWh未満、5~10kWh、10~20kWh、20kWh超といった幅広いセグメントに分けられ、それぞれの需要動向が示されています。**所有モデル別**では、顧客が直接所有するシステムと、第三者による所有・リースモデルが比較検討されています。**販売チャネル別**では、直販、販売代理店/ディーラー、オンライン小売といった多様な経路が分析対象です。**アプリケーション別**では、災害時のバックアップ電源、太陽光発電のエネルギー貯蔵、オフグリッドシステム、その他といった用途ごとの市場規模と成長性が評価されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅的に調査されています。また、競争環境についても詳細な分析が提供されており、市場構造、主要プレーヤーのポジショニング、トップ企業の成功戦略、競合ダッシュボード、企業評価象限などが報告書に盛り込まれています。さらに、主要企業の詳細なプロファイルも提供され、市場参入者や投資家にとって貴重な情報源となっています。

2024年9月3日、東京電力、東京ガス、エナレスは、京セラの家庭用蓄電池システム「エネレッツァ」を日本の電力需給調整枠組みに統合する実証プロジェクトを開始しました。この取り組みは、住宅用蓄電池を遠隔操作・制御することで電力系統の安定化に貢献し、VPP(仮想発電所)能力の向上を目指すものです。これは、日本の住宅用蓄電池市場において、大手電力会社が家庭用蓄電池を系統管理のための重要な資産として正式に認識した画期的な動きと言えます。

「日本住宅用蓄電池市場レポート」は、この市場の包括的な分析を提供します。分析の基準年は2025年、歴史的期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場の歴史的傾向、将来の展望、業界の促進要因と課題を深く掘り下げます。

レポートでは、市場を以下の主要なセグメントに分けて詳細に評価しています。

* **蓄電池タイプ:** リチウムイオン電池、鉛蓄電池、その他のタイプ。

* **容量:** 5 kWh未満、5~10 kWh、10~20 kWh、20 kWh超の各区分。

* **所有モデル:** 顧客所有システムと、第三者所有またはリースモデル。

* **販売チャネル:** 直販、販売代理店/ディーラー、オンライン小売。

* **用途:** バックアップ電源、太陽エネルギー貯蔵、オフグリッドシステム、その他のアプリケーション。

* **地域:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域。

このレポートは、日本住宅用蓄電池市場がこれまでどのように推移し、今後どのように発展するか、各セグメントの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった多岐にわたる疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットは、2020年から2034年までの市場の様々なセグメントに関する包括的な定量的分析、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスが提供される点です。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターの5フォース分析は、新規参入者、競争上の対立、サプライヤーと買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、日本住宅用蓄電池業界内の競争レベルとその魅力を分析する上で有用です。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の住宅用蓄電池市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の住宅用蓄電池市場概況

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の住宅用蓄電池市場 – バッテリータイプ別内訳

6.1 リチウムイオン電池

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 鉛蓄電池

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025年)

6.3.2 市場予測 (2026-2034年)

7 日本の住宅用蓄電池市場 – 容量別内訳

7.1 5 kWh未満

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 5~10 kWh

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 10~20 kWh

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 20 kWh超

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本の住宅用蓄電池市場 – 所有モデル別内訳

8.1 顧客所有システム

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 第三者所有/リースモデル

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の住宅用蓄電池市場 – 販売チャネル別内訳

9.1 直接販売

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 流通業者/販売店

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 オンライン小売

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

10 日本の住宅用蓄電池市場 – 用途別内訳

10.1 バックアップ電源

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 太陽エネルギー貯蔵

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

10.3 オフグリッドシステム

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 市場予測 (2026-2034年)

10.4 その他

10.4.1 過去および現在の市場動向 (2020-2025年)

10.4.2 市場予測 (2026-2034年)

11 日本の住宅用蓄電池市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 バッテリータイプ別市場内訳

11.1.4 容量別市場内訳

11.1.5 所有モデル別市場内訳

11.1.6 販売チャネル別市場内訳

11.1.7 用途別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 バッテリータイプ別市場内訳

11.2.4 容量別市場内訳

11.2.5 所有モデル別市場内訳

11.2.6 販売チャネル別市場内訳

11.2.7 用途別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 バッテリータイプ別市場内訳

11.3.4 容量別市場内訳

11.3.5 所有モデル別市場内訳

11.3.6 販売チャネル別市場内訳

11.3.7 用途別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 バッテリータイプ別市場内訳

11.4.4 容量別市場内訳

11.4.5 所有モデル別市場内訳

11.4.6 販売チャネル別市場内訳

11.4.7 用途別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 バッテリータイプ別市場内訳

11.5.4 容量別市場内訳

11.5.5 所有モデル別市場内訳

11.5.6 販売チャネル別市場内訳

11.5.7 用途別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 バッテリータイプ別市場内訳

11.6.4 容量別市場内訳

11.6.5 所有モデル別市場内訳

11.6.6 販売チャネル別市場内訳

11.6.7 用途別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 バッテリータイプ別市場内訳

11.7.4 容量別市場内訳

11.7.5 所有モデル別市場内訳

11.7.6 販売チャネル別市場内訳

11.7.7 用途別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 バッテリータイプ別市場内訳

11.8.4 容量別市場内訳

11.8.5 所有モデル別市場内訳

11.8.6 販売チャネル別市場内訳

11.8.7 用途別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本の住宅用蓄電池市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場参入企業のポジショニング

12.4 主要な成功戦略

12.5 競合分析ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 ビジネス概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

これは目次のサンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

14 日本の住宅用蓄電池市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

住宅用蓄電池システムとは、太陽光発電システムなどで発電された電力や、電力会社から購入した電力を蓄え、必要に応じて家庭内で利用するための設備でございます。主な目的は、電力の自家消費率を高め、電気料金の削減に貢献すること、そして停電時における非常用電源として機能することで、生活の安心・安全を確保することにあります。一般的に、蓄電池本体、パワーコンディショナ(PCS)、そしてエネルギー管理システム(EMS)で構成されます。

住宅用蓄電池には、いくつかの種類がございます。まず、電池の種類としては、現在主流となっているのは「リチウムイオン電池」です。これは、高いエネルギー密度、長寿命、高効率といった特徴を持ち、小型化も進んでいます。過去には「鉛蓄電池」も利用されましたが、リチウムイオン電池に比べて寿命や効率の面で劣るため、新規導入では少なくなっています。次に、システム構成による分類では、「単機能型」と「ハイブリッド型」がございます。単機能型は蓄電池専用のパワーコンディショナを持つタイプで、既存の太陽光発電システムに後付けしやすいのが特徴です。一方、ハイブリッド型は太陽光発電と蓄電池の両方のパワーコンディショナを一台にまとめたもので、より効率的な電力変換と省スペース化が可能です。また、系統との接続方法により、電力会社からの電力供給が途絶えた際に自立運転を行う「全負荷型」や「特定負荷型」といった区分もございます。

住宅用蓄電池の主な用途は多岐にわたります。第一に、「自家消費の促進」です。日中に太陽光発電で余剰となった電力を蓄電池に貯め、発電量の少ない夜間や早朝に利用することで、電力会社からの購入電力量を削減し、電気料金の節約に繋がります。第二に、「非常用電源としての活用」です。地震や台風などによる停電が発生した際、蓄電池に貯められた電力を利用して、照明、冷蔵庫、通信機器などの必要最低限の電力を供給し、生活を維持することができます。第三に、「ピークシフト・負荷平準化」です。電気料金が安い深夜帯に電力を蓄え、電気料金が高い昼間のピーク時間帯に放電することで、電気料金の最適化を図ることが可能です。将来的には、電力系統の安定化に貢献する「VPP(バーチャルパワープラント)」や「デマンドレスポンス」といったグリッドサービスへの参加も期待されています。

住宅用蓄電池システムを支える、または連携する関連技術も進化を続けております。最も密接なのは「太陽光発電システム」で、蓄電池の主要な充電源となります。次に、「パワーコンディショナ(PCS)」は、太陽光パネルや蓄電池からの直流電力を家庭で使える交流電力に変換し、またその逆の変換も行う重要な機器です。家庭用の「HEMS(ヘムス)」を含む「エネルギー管理システム(EMS)」は、家庭内の電力使用状況を「見える化」し、蓄電池の充放電を最適に制御することで、省エネや電気料金の削減をサポートします。また、「スマートグリッド」の進展により、蓄電池が電力系統と連携し、より効率的なエネルギー利用が可能になります。さらに、「電気自動車(EV)」や「V2H(Vehicle-to-Home)システム」も関連技術として注目されています。EVを「走る蓄電池」として活用し、EVのバッテリーから家庭へ電力を供給することで、住宅用蓄電池の容量を補完したり、非常用電源として利用したりすることが可能になります。これらの技術が連携することで、よりレジリエントで持続可能な住宅エネルギーシステムが構築されていくことでしょう。