❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

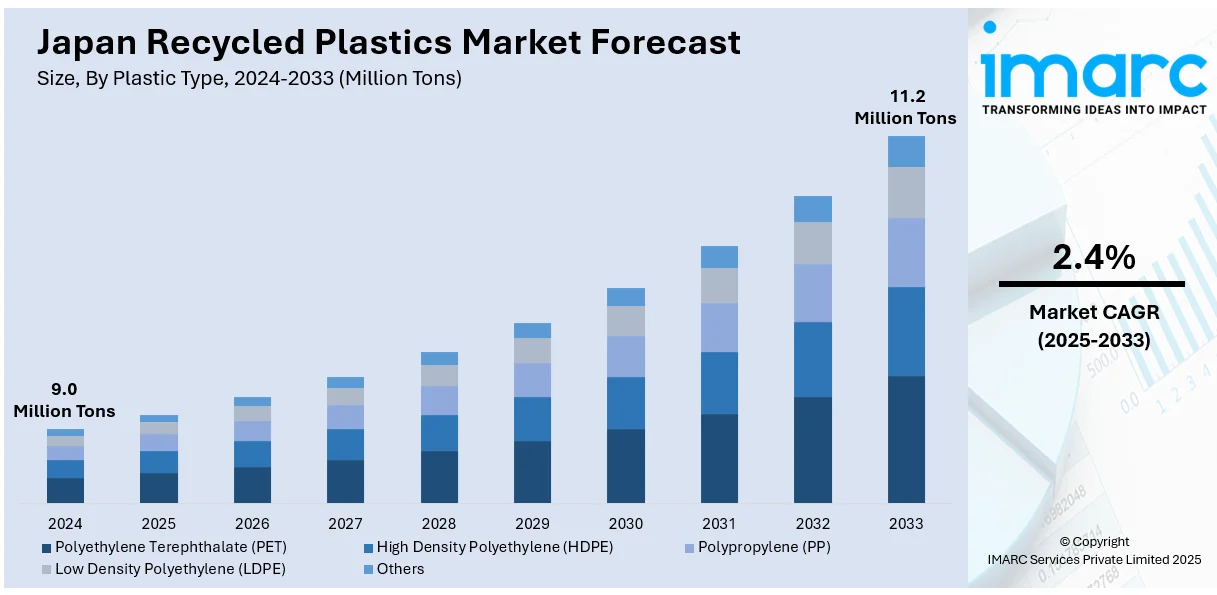

日本の再生プラスチック市場は、2024年に900万トンと評価され、2033年までに1,120万トンに達すると予測されており、2025年から2033年にかけて年平均成長率2.4%で拡大する見込みです。この成長は、持続可能性への意識の高まり、政府による再生材含有義務化などの規制強化、リサイクル技術の進歩、環境配慮型製品への需要増加、官民連携の強化、リサイクルプロセスにおける自動化とAIの統合、そしてグリーン認証や循環型経済イニシアチブに対する消費者の選好の高まりによって主に推進されています。

特に、企業や消費者の間でエコフレンドリーなプラスチックオプションへの関心が高まっており、政府はプラスチックが自然に与える悪影響を最小限に抑えるため、リサイクル利用を促進する新たな規制を導入しています。例えば、日本は循環型経済を強化し、環境負荷を低減する措置の一環として、再生プラスチック含有義務を課しています。経済産業省は、包装、自動車、建築材料などの産業において再生プラスチックの使用を義務化する「資源有効利用促進法」の改正案を提案しており、これは報告義務、グリーン調達インセンティブ、品質と供給安定性を保証する認証制度によって補完されます。この政策は、日本のプラスチック廃棄物のうち25%しかリサイクルされていない現状に対処することを目的としています。

また、リサイクル技術の継続的な進歩は、再生プラスチックの品質と種類、そして様々な産業での利用可能性を高めています。自動車や電子機器分野における軽量で耐久性のある材料への需要増加も市場の成長を後押ししています。さらに、官民間の戦略的協力はリサイクル能力を強化し、市場拡大を促進しています。消費者の廃棄物管理と循環型経済の重要性に関する意識向上も、包装や繊維分野での再生プラスチック需要を押し上げています。リサイクルプロセスへの自動化とAIの導入は、作業を効率化し、市場を牽引しています。AIは、プラスチックの選別精度を向上させ、リサイクル率を高めることで、世界のプラスチック危機に対処する上で変革的な役割を果たしています。再生プラスチックの需要が高い地域への輸出も、市場参加者に新たな機会を提供しています。

日本の再生プラスチック市場の主なトレンドとしては、以下の点が挙げられます。

1. **高度なリサイクル技術の採用**: 日本では、混合プラスチックや汚染されたプラスチックを処理できる高度な化学リサイクル技術の利用が増加しています。熱分解や解重合といった革新技術は、プラスチック廃棄物をモノマーに分解し、高品質な再生材料の製造を可能にします。例えば、テクニップ・エナジーズとアネルテックは、混合プラスチック廃棄物をバージンプラスチックの基礎化学品に変換する「Plas-TCat™プロセス」の推進とライセンス供与に関する契約を締結しました。政府による研究開発における産業連携へのインセンティブも、効率的でスケーラブルなリサイクル方法の開発を加速させています。

2. **製造業における再生プラスチックの統合の増加**: 日本の製造業者は、自動車部品、包装、建設材料など、様々な製品に再生プラスチックを組み込んでいます。これは企業の持続可能性への取り組みと、消費者のグリーン製品への需要増加に対応するものです。例えば、村田製作所は、持続可能性目標の一環として、Rプラスジャパンに投資し、プラスチックリサイクル、特にPETボトルを対象とした化学リサイクル技術の開発を進めています。この統合は、廃棄物管理イニシアチブと炭素削減目標の両方を支援し、再生プラスチックを持続可能な産業慣行における主要な材料にしています。

3. **循環型ビジネスモデルの出現**: 日本の再生プラスチック市場における新たな循環型ビジネスモデルは、企業がサプライチェーンから使用済みプラスチックを回収し、リサイクルする積極的な役割を担うことを特徴としています。小売業者や包装会社が開始した回収プログラムは、デジタル追跡システムによってサポートされ、リサイクルプロセスにおける透明性とトレーサビリティを高めながら、プラスチック廃棄物の直接回収とリサイクルを可能にしています。

これらの要因とトレンドにより、日本の再生プラスチック市場は今後も持続的な成長が見込まれます。

日本の再生プラスチック市場は、持続可能な開発と循環型経済へのコミットメントを背景に、政府の政策、技術革新、企業と自治体の連携によって成長しています。IMARCグループの分析によると、2025年から2033年にかけて市場は拡大すると予測されています。

プラスチックの種類別では、ポリエチレンテレフタレート(PET)が包装、特にボトルや食品容器に広く使われ、高いリサイクル性と性能維持能力から市場で重要です。高密度ポリエチレン(HDPE)は、その強度と多様性からボトル、パイプ、家庭用品に利用され、品質を損なわずに複数回リサイクルできるため、持続可能なインフラに不可欠です。ポリプロピレン(PP)は、軽量で汎用性が高く、自動車、包装、消費財に広く使用されており、廃棄物削減と環境規制遵守に貢献しています。

原材料別では、プラスチックボトルが消費後の廃棄物の大部分を占め、容易に回収・リサイクルできるため、市場で重要な役割を果たしています。リサイクルされたPET樹脂は包装や繊維産業で活用され、国の持続可能性目標に貢献しています。プラスチックフィルムは食品包装や産業用途に広く使われ、かつてはリサイクルが困難でしたが、技術革新により処理が容易になり、プラスチック廃棄物削減と循環型ビジネスモデルの推進に寄与しています。硬質プラスチックやフォームも耐久消費財、自動車部品、包装材として重要であり、リサイクルにより資源節約と炭素排出量削減が実現されます。

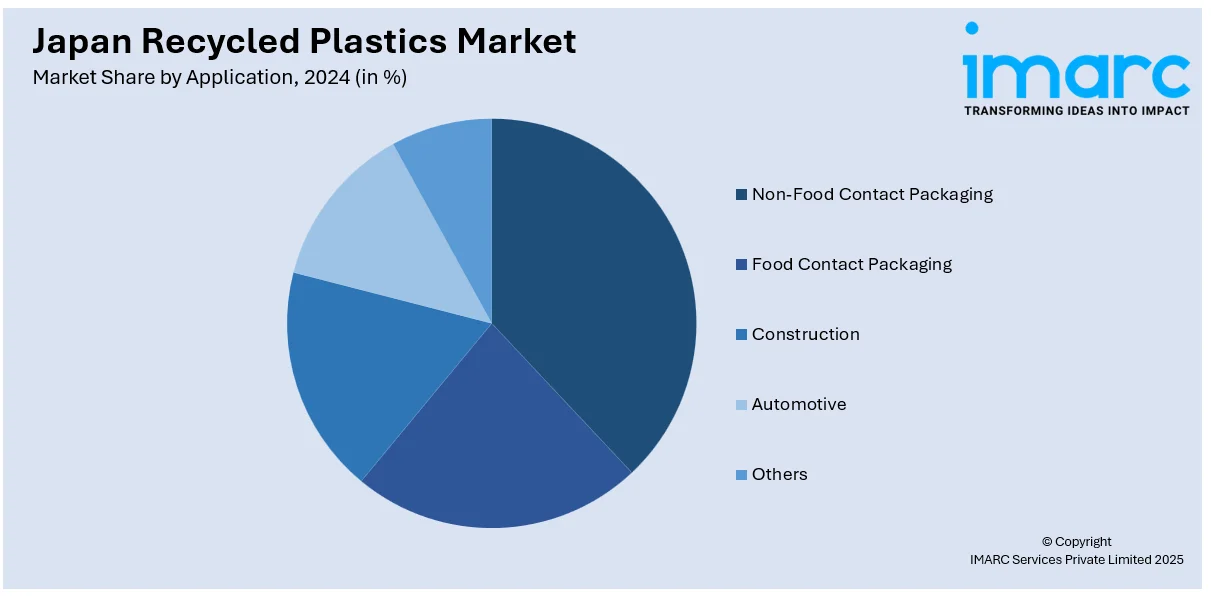

用途別では、非食品接触包装が物流や小売業界で耐久性、費用対効果、環境に優しいソリューションとして需要が高く、クレート、パレット、保護カバーなどに再生プラスチックが利用されています。食品接触包装では、安全性と衛生が重視されつつ、消費者の持続可能な製品への嗜好に応えるため、高度なリサイクル技術により食品グレードの包装材に再生プラスチックが使用されています。建設業界では、断熱材、パイプ、複合材料などに再生プラスチックが活用され、耐久性、軽量性、耐環境性から持続可能な開発に貢献しています。自動車産業でも、軽量化と環境負荷低減のため、再生プラスチックの利用が進んでいます。

地域別では、関東地方は高度に工業化され、高い消費者需要と優れたインフラを持つため、再生プラスチック市場の重要な拠点です。廃棄物管理におけるイノベーションを推進し、循環型経済技術の中心地となっています。大阪や京都を含む近畿地方は、包装や繊維などの製造業が盛んな強固な産業基盤を持ち、政府と民間部門の投資により持続可能性と高度なリサイクル技術の推進で市場を牽引しています。名古屋を主要な産業拠点とする中部地方は、自動車産業や製造業が集中しており、循環型サプライチェーンの構築に大きく貢献しています。九州・沖縄地方は環境持続可能性に重点を置いており、再生プラスチック産業にとって非常に重要です。

日本の再生プラスチック市場は、各地域の特性とイノベーションにより持続的な成長を遂げています。九州・沖縄地域では、エネルギー・化学産業がリサイクルプラスチックの生産導入を徐々に進めており、持続可能な製品への需要増加が地域経済の成長に貢献しています。東北地域は、製造業におけるリサイクル工程の改善と技術革新を重視し、環境保全、農業、繊維分野の成長がリサイクルプラスチックの需要を牽引し、循環経済プロセスを支援しています。広島や岡山を含む中国地域では、持続可能な廃棄物管理への関心が高まり、強力な産業基盤がリサイクルプラスチックを生産に組み込み、グリーンソリューションへの投資を拡大し、地域のリサイクルおよび持続可能な材料市場を拡大しています。北海道地域は環境持続可能性に焦点を当て、農業・林業部門がリサイクルプラスチックの需要に貢献。廃棄物削減とリサイクルへの取り組みにより、日本の循環経済において重要な役割を担い、地域イノベーションを推進し、様々な産業におけるプラスチックリサイクル活動を支援しています。四国地域は、人々の環境意識の高まりと農業の発展により、リサイクルプラスチック市場で重要性を増しており、地域レベルでのプラスチックリサイクル促進イニシアチブを推進。地域自治体と産業界の協力が、地域内の持続可能な実践とリサイクルをさらに奨励しています。

市場は非常に競争が激しく、多くの企業がリサイクルプロセスの強化と革新的なソリューションの開発に積極的に取り組んでいます。AIや自動化などの先進技術を通じてリサイクル効率の向上に注力する一方、公共部門と民間部門の戦略的連携がインフラの改善とリサイクルエコシステムの強化に寄与しています。消費者嗜好と規制圧力の両方に牽引される持続可能な製品への需要増加は、企業にグリーン認証やエコフレンドリーなラベリングの採用を促し、競争力を維持させています。また、テイクバックプログラムやクローズドループシステムを組み込んだ循環型ビジネスモデルへの重点が強まっています。

最近の市場ニュースとして、2025年7月には三菱ケミカルとENEOSが、Mura Technologyの水ベースリサイクル技術を用いた廃プラスチック油化施設を神栖に開設し、食品・医薬品包装などの新製品製造に活用すると発表しました。同年5月には豊田合成が、使用済み自動車から高品質プラスチックを回収する新技術を開発し、トヨタ・カムリから導入を開始、脱炭素・循環経済に貢献します。3月には理化学研究所の相田卓三氏らが、海洋で完全に溶解しマイクロプラスチック汚染を引き起こさない、丈夫でリサイクル可能な超分子プラスチックを開発しました。2月には茨城県で、鹿嶋市、リファインバース、三菱ケミカル、東洋製罐グループホールディングス、キユーピー、カスミが連携し、プラスチック包装材のクローズドループリサイクルを強化する「プラリレープロジェクト」が日本で初めて発足しました。

本レポートは、2019年から2033年までの日本再生プラスチック市場の包括的な定量的分析を提供し、2024年を基準年としています。市場の動向、促進要因、課題、機会を詳細に探求し、プラスチック種類(PET、HDPE、PP、LDPEなど)、原材料(ペットボトル、プラスチックフィルム、硬質プラスチック、繊維など)、用途(非食品接触包装、食品接触包装、建設、自動車など)、地域(関東、近畿、中部、九州・沖縄、東北、中国、北海道、四国)ごとの市場評価を行います。ステークホルダーは、ポーターのファイブフォース分析を通じて競争レベルを評価し、主要企業の競争環境を理解できます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 日本のリサイクルプラスチック市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 プラスチックタイプ別市場内訳

6.1 ポリエチレンテレフタレート (PET)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 高密度ポリエチレン (HDPE)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ポリプロピレン (PP)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 低密度ポリエチレン (LDPE)

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 原材料別市場内訳

7.1 プラスチックボトル

7.1.1 市場トレンド

7.1.2 市場予測

7.2 プラスチックフィルム

7.2.1 市場トレンド

7.2.2 市場予測

7.3 硬質プラスチックとフォーム

7.3.1 市場トレンド

7.3.2 市場予測

7.4 繊維

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 用途別市場内訳

8.1 食品非接触包装

8.1.1 市場トレンド

8.1.2 市場予測

8.2 食品接触包装

8.2.1 市場トレンド

8.2.2 市場予測

8.3 建設

8.3.1 市場トレンド

8.3.2 市場予測

8.4 自動車

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 関東地方

9.1.1 市場トレンド

9.1.2 市場予測

9.2 近畿地方

9.2.1 市場トレンド

9.2.2 市場予測

9.3 中部地方

9.3.1 市場トレンド

9.3.2 市場予測

9.4 九州・沖縄地方

9.4.1 市場トレンド

9.4.2 市場予測

9.5 東北地方

9.5.1 市場トレンド

9.5.2 市場予測

9.6 中国地方

9.6.1 市場トレンド

9.6.2 市場予測

9.7 北海道地方

9.7.1 市場トレンド

9.7.2 市場予測

9.8 四国地方

9.8.1 市場トレンド

9.8.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 政策と規制の状況

15 競争環境

15.1 市場構造

15.2 主要プレイヤー

15.3 主要プレイヤーのプロファイル

図のリスト

図1:日本:リサイクルプラスチック市場:主要な推進要因と課題

図2:日本:リサイクルプラスチック市場:販売量(百万トン)、2019-2024年

図3:日本:リサイクルプラスチック市場予測:販売量(百万トン)、2025-2033年

図4:日本:再生プラスチック市場:プラスチックの種類別内訳(%)、2024年

図5:日本:再生プラスチック市場:原材料別内訳(%)、2024年

図6:日本:再生プラスチック市場:用途別内訳(%)、2024年

図7:日本:再生プラスチック市場:地域別内訳(%)、2024年

図8:日本:再生プラスチック(ポリエチレンテレフタレート(PET))市場:販売量(百万トン)、2019年および2024年

図9:日本:再生プラスチック(ポリエチレンテレフタレート(PET))市場予測:販売量(百万トン)、2025年~2033年

図10:日本:再生プラスチック(高密度ポリエチレン(HDPE))市場:販売量(百万トン)、2019年および2024年

図11:日本:再生プラスチック(高密度ポリエチレン(HDPE))市場予測:販売量(百万トン)、2025年~2033年

図12:日本:再生プラスチック(ポリプロピレン(PP))市場:販売量(百万トン)、2019年および2024年

図13:日本:再生プラスチック(ポリプロピレン(PP))市場予測:販売量(百万トン)、2025年~2033年

図14:日本:再生プラスチック(低密度ポリエチレン(LDPE))市場:販売量(百万トン)、2019年および2024年

図15:日本:再生プラスチック(低密度ポリエチレン(LDPE))市場予測:販売量(百万トン)、2025年~2033年

図16:日本:再生プラスチック(その他のプラスチックの種類)市場:販売量(百万トン)、2019年および2024年

図17:日本:再生プラスチック(その他のプラスチックの種類)市場予測:販売量(百万トン)、2025年~2033年

図18:日本:再生プラスチック(プラスチックボトル)市場:販売量(百万トン)、2019年および2024年

図19:日本:再生プラスチック(プラスチックボトル)市場予測:販売量(百万トン)、2025年~2033年

図20:日本:再生プラスチック(プラスチックフィルム)市場:販売量(百万トン)、2019年および2024年

図21:日本:再生プラスチック(プラスチックフィルム)市場予測:販売量(百万トン)、2025年~2033年

図22:日本:再生プラスチック(硬質プラスチックおよびフォーム)市場:販売量(百万トン)、2019年および2024年

図23:日本:再生プラスチック(硬質プラスチックおよびフォーム)市場予測:販売量(百万トン)、2025年~2033年

図24:日本:再生プラスチック(繊維)市場:販売量(百万トン)、2019年および2024年

図25:日本:再生プラスチック(繊維)市場予測:販売量(百万トン)、2025年~2033年

図26:日本:再生プラスチック(その他の原材料)市場:販売量(百万トン)、2019年および2024年

図27:日本:再生プラスチック(その他の原材料)市場予測:販売量(百万トン)、2025年~2033年

図28:日本:再生プラスチック(非食品接触包装)市場:販売量(百万トン)、2019年および2024年

図29:日本:再生プラスチック(非食品接触包装)市場予測:販売量(百万トン)、2025年~2033年

図30:日本:再生プラスチック(食品接触包装)市場:販売量(百万トン)、2019年および2024年

図31:日本:再生プラスチック(食品接触包装)市場予測:販売量(百万トン)、2025年~2033年

図32:日本:再生プラスチック(建設)市場:販売量(百万トン)、2019年および2024年

図33:日本:再生プラスチック(建設)市場予測:販売量(百万トン)、2025年~2033年

図34:日本:再生プラスチック(自動車)市場:販売量(百万トン)、2019年および2024年

図35:日本:再生プラスチック(自動車)市場予測:販売量(百万トン)、2025年~2033年

図36:日本:再生プラスチック(その他の用途)市場:販売量(百万トン)、2019年および2024年

図37:日本:再生プラスチック(その他の用途)市場予測:販売量(百万トン)、2025年~2033年

図38:関東地方:再生プラスチック市場:販売量(百万トン)、2019年および2024年

図39:関東地方:再生プラスチック市場予測:販売量(百万トン)、2025年~2033年

図40:近畿地方:再生プラスチック市場:販売量(百万トン)、2019年および2024年

図41:近畿地方:再生プラスチック市場予測:販売量(百万トン)、2025年~2033年

図42:中部地方:再生プラスチック市場:販売量(百万トン)、2019年および2024年

図43:中部地方:再生プラスチック市場予測:販売量(百万トン)、2025年~2033年

図44:九州・沖縄地方:再生プラスチック市場:販売量(百万トン)、2019年および2024年

図45:九州・沖縄地方:再生プラスチック市場予測:販売量(百万トン)、2025年~2033年

図46:東北地方:再生プラスチック市場:販売量(百万トン)、2019年および2024年

図47:東北地方:再生プラスチック市場予測:販売量(百万トン)、2025年~2033年

図48:中国地方:再生プラスチック市場:販売量(百万トン)、2019年および2024年

図49:中国地方:再生プラスチック市場予測:販売量(百万トン)、2025年~2033年

図50:北海道地方:再生プラスチック市場:販売量(百万トン)、2019年および2024年

図51:北海道地方:再生プラスチック市場予測:販売量(百万トン)、2025年~2033年

図52:四国地方:再生プラスチック市場:販売量(百万トン)、2019年および2024年

図53:四国地方:再生プラスチック市場予測:販売量(百万トン)、2025年~2033年

図54:日本:再生プラスチック産業:SWOT分析

図55:日本:再生プラスチック産業:バリューチェーン分析

図56:日本:再生プラスチック産業:ポーターの5フォース分析

再生プラスチックとは、使用済みとなったプラスチック製品を回収し、選別、洗浄、粉砕、溶融などの工程を経て、再び新たな製品の原料として利用できるように加工されたプラスチックのことです。廃棄物の削減、天然資源の節約、そして製造時の二酸化炭素排出量削減など、環境負荷の低減に大きく貢献する重要な取り組みでございます。

再生プラスチックには主に二つの種類がございます。一つは「マテリアルリサイクル」で、これは使用済みプラスチックを物理的または化学的に処理し、再びプラスチック製品の原料として利用する方法です。物理的に処理する「メカニカルリサイクル」では、プラスチックを洗浄、粉砕し、加熱溶融してペレット状に加工します。一方、化学的に処理する「ケミカルリサイクル」では、プラスチックを熱分解やガス化、モノマー化などの手法で化学的に分解し、石油化学製品の原料に戻します。もう一つは「サーマルリサイクル(熱回収)」で、これはプラスチックを焼却する際に発生する熱エネルギーを回収し、発電や温水供給などに利用する方法です。これは物質として再利用するわけではないため、マテリアルリサイクルとは区別されることが一般的でございます。

再生プラスチックの用途は多岐にわたります。例えば、PETボトルから作られる繊維製品や、包装容器、自動車部品、建築資材(パイプ、デッキ材)、パレット、ごみ箱、文房具、家具など、私たちの身の回りの様々な製品に活用されております。特に、リサイクルしやすいように設計された製品が増えることで、その用途はさらに拡大していく傾向にございます。

関連する技術も日々進化しております。まず、効率的な「選別技術」が挙げられます。近赤外線センサーやAIを活用した画像認識、ロボットアームなどを用いて、プラスチックの種類や色、異物を高精度で自動選別することが可能になっております。次に、「洗浄・異物除去技術」も重要です。高効率な洗浄機や比重分離、静電分離などの技術により、回収されたプラスチックから不純物を徹底的に除去し、高品質な再生原料を生産しております。また、再生プラスチックの品質を安定させるための「再ペレット化技術」も不可欠です。脱ガス機能やフィルターを備えた押出機を用いることで、均一で安定した物性を持つペレットを製造しております。ケミカルリサイクルにおいては、効率的な「熱分解炉」や「触媒技術」、そして高純度のモノマーを精製する「精製技術」が研究開発されております。さらに、製品を設計する段階からリサイクルを考慮する「設計技術(Design for Recyclability)」も重要視されており、単一素材化(モノマテリアル化)や分解しやすい構造の採用などが進められております。これらの技術の進歩により、再生プラスチックの利用は今後ますます促進されることと存じます。