❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

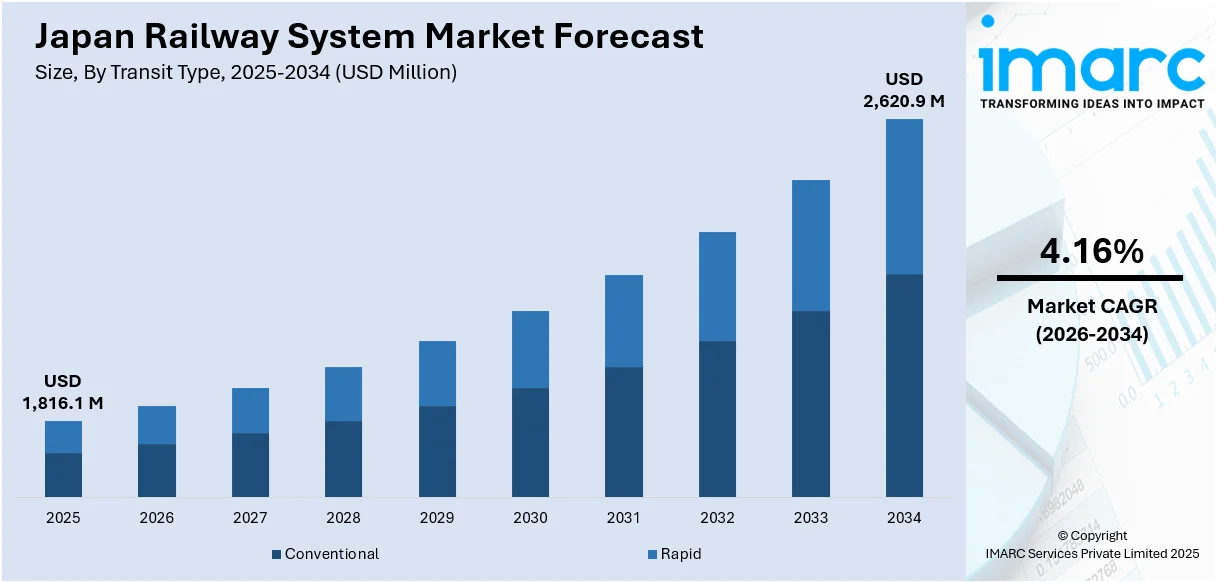

日本の鉄道システム市場は、2025年に18億1,610万米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)4.16%で成長し、2034年には26億2,090万米ドルに達すると予測されています。この市場拡大は、旅客の快適性向上への投資、貨物輸送と国内輸送ハブの統合、そして運用効率の向上、コスト削減、長期的なインフラ性能を支えるデジタル技術の広範な採用によって推進されています。

鉄道会社は、旅行の快適性、利便性、楽しさを高めるために多大な投資を行っています。これには、Wi-Fi、快適な座席、清潔で手入れの行き届いた設備を備えた現代的で広々とした列車の導入が含まれます。さらに、指定席、高級ラウンジ、駅での多言語対応といった個別化されたサービスも、国内外の旅行者の体験を向上させています。利便性への注力は、モバイルアプリや非接触型決済などのスムーズな発券ソリューションにも及び、利用者がシステムを容易に利用できるようにしています。例えば、2024年には関西地方の鉄道会社が、2025年の大阪・関西万博に先立ち、クレジットカードやデビットカードによる非接触型運賃決済の導入を発表しました。近鉄や阪急電鉄がシステムを導入し、阪神電気鉄道も2025年までにこれに続き、特に海外からの訪問者にとっての移動が簡素化されることが期待されています。これらの顧客中心のサービスと利便性の追求は、利用者の満足度を高め、鉄道利用を促進し、継続的な需要と市場拡大を促しています。

日本の鉄道システムは、旅客輸送だけでなく、特に長距離輸送が必要な重い貨物や大量貨物を全国に効率的に輸送するためにも重要な役割を担っています。鉄道システムと物流ハブ、港湾、流通センターとの統合により、消費財、産業資源、農産物を含む商品のシームレスで経済的な輸送が促進されます。鉄道貨物輸送は、エネルギー効率が高く、炭素排出量が少ないため、道路輸送よりも環境に優しいと見なされています。Eコマースや国際貿易における物流サービスの需要が高まる中、旅客と貨物の両方に対応できる鉄道システムの能力は、その全体的な価値提案を高め、市場での地位を強化し、鉄道インフラへの継続的な投資を支えています。2024年には、トラック運転手不足に対処するため、東京と大阪間で自動貨物輸送システムを導入する計画が発表されました。このシステムは、3車線の専用高速道路で自動運転車両を運用し、2027年までに試運転、2030年代半ばまでに本格運用を目指しており、作業負荷の軽減、炭素排出量の削減、物流効率の向上を目的としています。

さらに、運用を強化するための高度なデジタルシステムの導入が広範に進められています。これにより、運行管理の最適化、予測保全、リアルタイム情報提供などが可能となり、運用効率が飛躍的に向上し、コストが削減され、長期的なインフラ性能がサポートされています。これらの複合的な要因が、日本の鉄道システム市場の持続的な成長を後押ししています。

日本の鉄道システム市場は、鉄道運行の効率化と資産管理の高度化を可能にするインフラの導入により、顕著な成長を遂げています。国内の複数の鉄道会社は、人工知能(AI)を活用した監視システム、高度な予知保全技術、そして統合されたデジタルプラットフォームを積極的に導入しています。これにより、車両の状態、線路の健全性、運行スケジュールの管理精度が飛躍的に向上しています。これらの革新的な技術は、運行中断の頻度を大幅に削減し、継続的なメンテナンスコストの低減に貢献するだけでなく、鉄道全体の安全規制の遵守と強化を確実にしています。

さらに、検査プロセスのデジタル化と自動診断システムの導入は、鉄道業界におけるメンテナンス戦略を根本的に変革しています。これにより、従来の事後対応型保全から、問題発生前に介入する予防保全へと移行が進んでいます。この戦略的転換は、鉄道資産の耐用年数を延長し、同時に、熟練した高齢労働者への負担を軽減するという重要なメリットをもたらします。また、事業者間での円滑なデータ交換は、全国の鉄道ネットワーク全体における連携を強化し、物流の最適化、そして運行業務の効率化と合理化を促進します。これらの技術的進歩と運用の改善は、日本の鉄道部門が、人口構造の変化や経済的課題といった現代の困難に対応しながらも、世界トップクラスのサービス品質を維持し続けるための基盤となっています。

特に注目すべきは、2024年に富士通とJR貨物が共同で立ち上げた、日本の鉄道メンテナンスと管理を合理化する新システムです。このシステムは、検査および修理に関する情報を完全にデジタル化することで、必要な労働力を削減し、メンテナンスコストを抑制しながら、厳格な規制遵守を保証します。JR貨物は、この先進的なシステムを全国の他の鉄道事業者にも積極的に導入する支援を行っています。

IMARCグループの市場分析レポートによると、日本の鉄道システム市場は、その特性に応じて複数のセグメントに詳細に分類されています。予測期間は2026年から2034年までとされています。

まず、**トランジットタイプ**別では、市場は大きく二つのカテゴリーに分けられます。一つは「在来型」で、これにはディーゼル機関車、電気機関車、電気ディーゼル機関車、そして客車が含まれます。もう一つは「高速型」で、ディーゼル複数ユニット(DMU)、電気複数ユニット(EMU)、ライトレール/トラムといった現代的な車両が該当します。

次に、**システムタイプ**別では、市場はさらに細分化されます。これには、補助電源システム、列車情報システム、推進システム、列車安全システム、HVAC(冷暖房空調)システム、そして車載車両制御システムといった、鉄道運行に不可欠な様々な技術要素が含まれます。

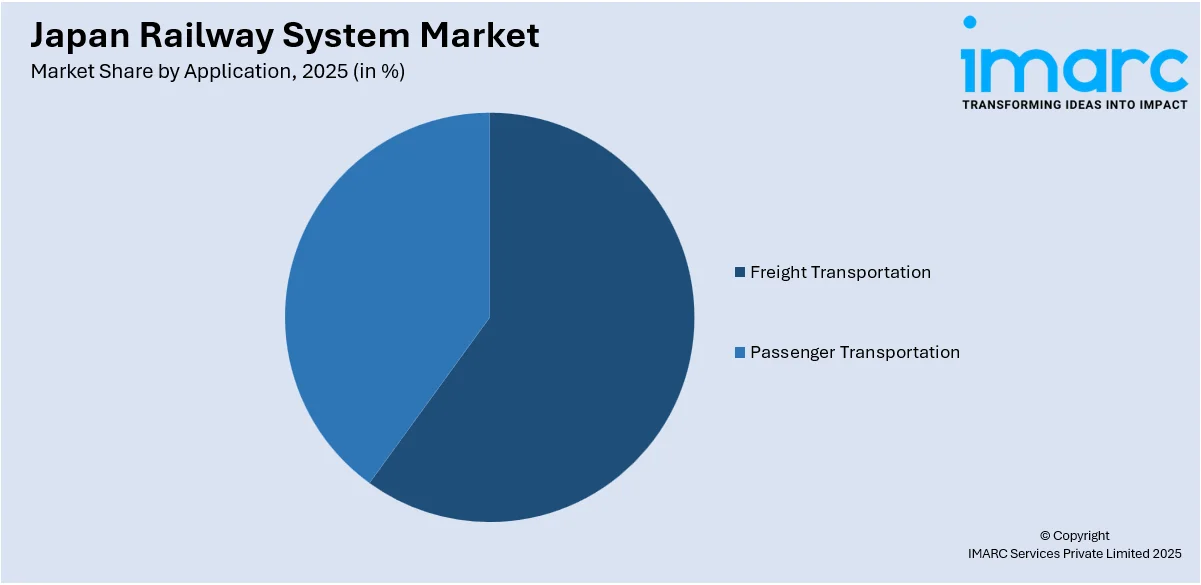

さらに、**アプリケーション**別では、市場は「貨物輸送」と「旅客輸送」という主要な二つの分野に分けられ、それぞれの需要と動向が分析されています。

**地域別**の分析も包括的に行われており、日本の主要な地域市場が網羅されています。具体的には、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方といった各地域の市場特性と成長見込みが詳細に評価されています。

競争環境に関しては、市場調査レポートは非常に詳細な分析を提供しています。これには、市場構造、主要プレーヤーの市場におけるポジショニング、各企業が採用している主要な勝利戦略、競争ダッシュボード、そして企業評価象限といった多角的な視点からの分析が含まれています。また、市場における主要な企業の詳細なプロファイルも網羅されており、各社の強みや戦略が明らかにされています。

日本の鉄道システム市場は、技術革新と労働力不足への対応が喫緊の課題となっています。最近の動向として、2024年9月、JR東日本は2028年までに上越新幹線の一部区間(55.7km)で自動運転を開始する計画を発表しました。これは、運転士不足という深刻な課題に対応するため、2030年代半ばまでに上越線全体の自動化を目指す広範な戦略の一環です。また、2024年7月には、西日本旅客鉄道がジンキイッタイ株式会社および日本信号株式会社と共同で、鉄道インフラ保守用のヒューマノイドロボットを導入しました。この革新的なロボットは、最大40kgの積載能力を持ち、地上12メートルまでの高所作業が可能で、架線修理などの危険を伴う作業における労働力不足の解消、作業の安全性向上、および必要な人員の削減に大きく貢献することが期待されています。

この市場に関する包括的なレポートでは、2025年を基準年とし、2020年から2025年までの歴史的期間と2026年から2034年までの予測期間を対象に、市場の動向、主要な促進要因、直面する課題、および各セグメント別の詳細な評価が提供されます。市場規模は百万米ドル単位で分析されます。

レポートでカバーされる主要なセグメントは以下の通りです。

* **輸送タイプ別:** 従来型(ディーゼル機関車、電気機関車、電気ディーゼル機関車、客車)と高速型(ディーゼル気動車、電車、ライトレール/路面電車)に分類されます。

* **システムタイプ別:** 補助電源システム、列車情報システム、推進システム、列車安全システム、HVACシステム、車載車両制御システムといった多岐にわたる技術要素が網羅されます。

* **用途別:** 貨物輸送と旅客輸送という二つの主要なアプリケーション分野に焦点を当てます。

* **地域別:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地理的地域が詳細に分析対象となります。

このレポートは、日本の鉄道システム市場がこれまでどのように推移し、今後数年間でどのように発展するか、輸送タイプ、システムタイプ、用途、地域に基づく市場の内訳、バリューチェーンの各段階、市場を牽引する要因と課題、市場構造、主要なプレーヤー、そして競争の程度に関する重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の鉄道システム市場に関する包括的な定量的分析、歴史的および現在の市場トレンド、詳細な市場予測、および市場のダイナミクスを提供します。市場の促進要因、課題、機会に関する最新情報が提供されるだけでなく、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界内の競争レベルとその魅力度を深く分析するのに役立ちます。さらに、競争環境の分析により、ステークホルダーは自身の競争環境をより深く理解し、市場における主要プレーヤーの現在の位置に関する貴重な洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の鉄道システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の鉄道システム市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の鉄道システム市場 – 交通タイプ別内訳

6.1 従来型

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場セグメンテーション

6.1.3.1 ディーゼル機関車

6.1.3.2 電気機関車

6.1.3.3 電気式ディーゼル機関車

6.1.3.4 客車

6.1.4 市場予測 (2026-2034年)

6.2 高速・準高速型

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場セグメンテーション

6.2.3.1 ディーゼル動車 (DMU)

6.2.3.2 電車 (EMU)

6.2.3.3 ライトレール/路面電車

6.2.4 市場予測 (2026-2034年)

7 日本の鉄道システム市場 – システムタイプ別内訳

7.1 補助電源システム

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 列車情報システム

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 推進システム

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 列車安全システム

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 HVACシステム

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 車載車両制御

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025年)

7.6.3 市場予測 (2026-2034年)

8 日本の鉄道システム市場 – 用途別内訳

8.1 貨物輸送

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 旅客輸送

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の鉄道システム市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 交通タイプ別市場内訳

9.1.4 システムタイプ別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 交通タイプ別市場内訳

9.2.4 システムタイプ別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 交通タイプ別市場内訳

9.3.4 システムタイプ別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 交通タイプ別市場内訳

9.4.4 システムタイプ別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 交通手段別市場内訳

9.5.4 システムタイプ別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 交通手段別市場内訳

9.6.4 システムタイプ別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 交通手段別市場内訳

9.7.4 システムタイプ別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 交通手段別市場内訳

9.8.4 システムタイプ別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の鉄道システム市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の鉄道システム市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

鉄道システムとは、レール(軌道)上を列車が走行し、人や物を輸送するための総合的な交通機関でございます。これは、軌道、車両(列車)、駅施設、信号保安設備、電力供給設備、運行管理システムなど、多岐にわたる要素が有機的に連携して機能する複合体です。特に、レールによって車両の進路が厳密に誘導される点が特徴であり、これにより大量輸送や高速輸送、定時運行が可能となっております。安全性と効率性を両立させるための高度な技術が投入されております。

鉄道システムには、その目的や規模、動力源によって様々な種類がございます。用途別では、通勤・通学や都市間移動を担う旅客鉄道と、原材料や製品の輸送を担う貨物鉄道に大別されます。速度や規模別では、既存の路線網を利用する在来線、時速200kmを超える高速走行を目的とした新幹線に代表される高速鉄道、都市圏での大量輸送を目的とした地下鉄、モノレール、新交通システム(LRTなど)といった都市鉄道がございます。動力源では、電気で動く電車が主流の電化鉄道と、ディーゼルエンジンで動く気動車が使われる非電化鉄道があり、それぞれ地域の特性に応じて使い分けられております。

鉄道は、その大量輸送能力と定時性、環境負荷の低さから、多岐にわたる用途で活用されております。旅客輸送においては、都市部の通勤・通学輸送において混雑緩和に貢献し、都市間を結ぶ長距離移動では新幹線がビジネスや観光に不可欠な存在です。また、観光列車やリゾート列車など、地域振興や観光客誘致のための特別な運行も行われております。貨物輸送においては、コンテナ輸送による効率的な物流ネットワークの構築、石油や穀物などのバルク貨物の大量輸送に利用され、トラック輸送と比較してCO2排出量の少ない環境に優しい輸送手段としても注目されております。空港へのアクセス鉄道や、工場・鉱山内での専用鉄道など、特定の目的のために運用されるケースもございます。

鉄道システムの安全性と効率性を支える技術は、常に進化を続けております。車両技術では、高速走行を可能にする新幹線車両の開発に加え、省エネルギー化を図るハイブリッド車両や燃料電池車両、さらには自動運転技術を搭載した次世代車両の研究が進んでおります。インフラ技術では、軌道の状態を常時監視し、劣化を予測するスマートメンテナンス技術、地震や災害に強い橋梁・トンネル建設技術、そして安定した電力供給を支える電化設備の高信頼化が重要です。運行管理・信号保安技術としては、自動列車制御装置(ATC)、列車集中制御装置(CTC)、自動列車運転装置(ATO)が導入され、安全かつ高密度な運行を支えております。近年では、無線通信を利用した列車制御システム(CBTC)の導入も進み、より柔軟な運行が可能になっております。また、駅設備では、乗客の安全を確保するホームドアの設置、利便性を高める自動改札機の進化、多言語対応の情報提供システムの高度化が進んでおります。これらの技術が複合的に作用し、現代の鉄道システムを支えております。