❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

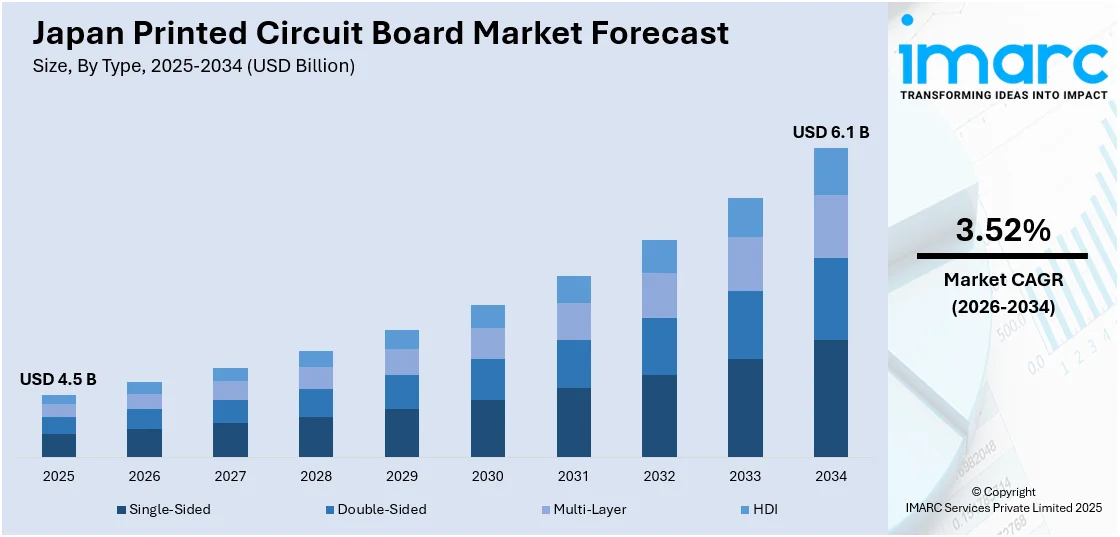

日本のプリント基板(PCB)市場は、2025年に45億米ドル規模に達し、2034年には61億米ドルに拡大すると予測されています。この期間(2026年から2034年)の年平均成長率(CAGR)は3.52%が見込まれており、市場の堅調な成長が期待されています。この需要は、車載エレクトロニクス分野の進化、5G通信インフラおよびデータセンターの積極的な構築、そして国内における半導体投資の再活性化によって強力に推進されており、日本のPCB市場シェアを一層強化しています。

市場の主要なトレンドとして、先進的なフレキシブルPCBおよび高密度相互接続(HDI)PCBの採用が顕著に増加しています。これは、電子機器の小型化と、よりコンパクトな設計への需要の高まりに直接起因しています。公式データによると、2024年7月には日本のPCB総生産額が前年比3.7%増の516億円を記録し、これは約2年ぶりの回復となりました。特に、フレキシブルPCBの生産は金額ベースで13.8%増の27億円、生産量ベースでも12.3%増の136,000平方メートルと大幅な伸びを示しました。この急成長は、コンシューマー向けウェアラブルデバイス、IoTアプリケーション、軽量化された車載モジュールなど、多岐にわたる分野でフレキシブルおよびリジッドフレキシブル設計が不可欠となっていることを明確に示しています。同時に、より微細な配線と高密度な接続を可能にするHDI技術は、高性能デバイスの実現に不可欠であり、日本のPCB市場全体の成長に大きく貢献しています。

日本のPCBメーカーは、イノベーションと持続可能性を両立させることに注力し、環境に配慮したハイテク製造プロセスを積極的に導入しています。世界的な視点で見ると、フレキシブルPCB市場は2024年の128.5億米ドルから2030年には246.5億米ドルへとほぼ倍増すると予測されており、CAGRは11.5%に達する見込みです。この世界的な市場拡大は、日本が医療機器、車載エレクトロニクス、そして多様なコンシューマー向けガジェットといった主要分野向けに、先進的な基板材料、軽量ボード、IoT対応の製造システムを開発する戦略と完全に合致しています。国内企業は、次世代材料の研究開発と製造プロセスの自動化に積極的に投資することで、エネルギー消費の削減、製品信頼性の向上、そして厳格化する環境規制への確実な準拠を目指しています。これらの戦略的な取り組みは、国際市場における日本の競争力を維持し、PCB市場の持続的な成長を促進する上で極めて重要な役割を果たしています。

IMARCグループのレポートでは、日本のPCB市場はタイプ、基板、および最終用途産業に基づいて詳細にセグメント化されており、2026年から2034年までの国および地域レベルでの詳細な市場予測と主要トレンド分析が提供されています。

この市場調査レポートは、プリント基板(PCB)市場に関する包括的な分析を提供しています。市場は複数の側面から詳細に分類され、分析されています。まず、PCBのタイプ別では、単層、両面、多層、そして高密度相互接続(HDI)の各セグメントに焦点を当て、それぞれの技術的特徴と市場動向が深く掘り下げられています。次に、基板の種類に基づいて、リジッド(硬質)、フレキシブル(軟質)、そしてリジッドフレックス(硬軟複合)の各タイプが詳細に分析され、それぞれの用途と市場における位置付けが明確にされています。

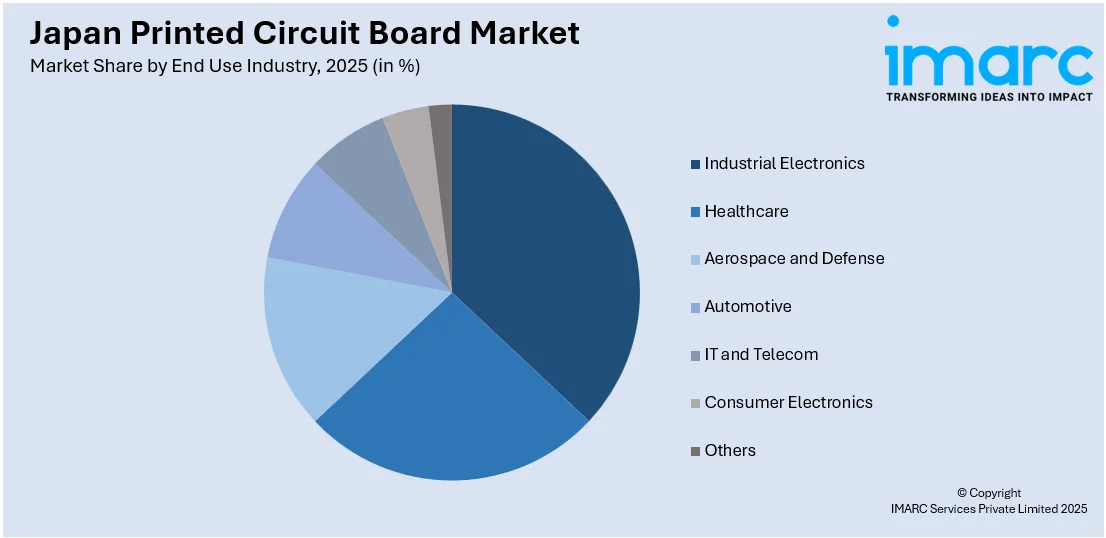

さらに、最終用途産業別の市場分析も広範にわたって提供されており、産業用電子機器、ヘルスケア、航空宇宙・防衛、自動車、IT・通信、家電、その他といった多岐にわたる主要分野が網羅されています。これらの産業におけるPCBの需要構造や成長ドライバーが詳細に検討されています。地域別分析では、日本の主要な地域市場、具体的には関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が包括的に分析され、地域ごとの市場特性や成長機会が明らかにされています。

競争環境についても徹底的な分析が行われています。レポートには、市場構造、主要企業のポジショニング、市場をリードするトップ戦略、競合ダッシュボード、そして企業評価象限といった要素が含まれており、市場参加者が競争優位性を確立するための洞察を提供しています。また、市場における主要な全企業の詳細なプロファイルが提供されており、各企業の事業内容、製品ポートフォリオ、戦略、財務状況などが網羅されています。

最近の市場動向として、注目すべき動きがいくつか報告されています。2024年11月には、グローバル投資会社であるカーライルが、日本のプリント基板メーカーである京電株式会社を買収しました。京電は、多品種少量生産のPCB、特に様々な産業用途向けの製品に強みを持つ企業です。日本とタイに製造拠点を持ち、EMS(電子機器受託製造サービス)ソリューションも提供しています。カーライルは、京電が持つ高多層PCBの技術力と、日本の試作PCB市場における主要なシェアを評価し、グローバル展開を加速させることで、同社のさらなる成長を目指しています。京電はアジア太平洋地域で約2,100人の従業員を擁する重要なプレーヤーです。

また、2024年2月には、世界的な半導体受託生産大手であるTSMCが、熊本に初の日本工場であるJASM(Japan Advanced Semiconductor Manufacturing)を開設しました。この歴史的な開所式には、多数のサプライヤーやパートナー企業が出席し、自動車や家電アプリケーション向けの特殊ロジックノードに関連する基板やPCBの現地調達需要を強化する重要な節目となりました。JASMの稼働は、日本の半導体エコシステムと国内の相互接続およびパッケージング企業との連携を一層深め、サプライチェーンの強靭化に貢献すると期待されています。これらの動きは、日本のPCB市場が技術革新とグローバルな連携を通じて、持続的な成長を遂げていることを示唆しています。

このレポートは、日本のプリント基板(PCB)市場に関する包括的な分析を提供します。分析対象年は2025年、歴史期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は米ドル建てで評価されます。

レポートの範囲は、過去のトレンドと市場の見通し、業界の促進要因と課題の探求、そしてタイプ、基板、最終用途産業、地域ごとの市場評価を含みます。具体的には、タイプ別では片面、両面、多層、HDI基板が、基板別ではリジッド、フレキシブル、リジッドフレキシブルが対象となります。最終用途産業としては、産業用エレクトロニクス、ヘルスケア、航空宇宙・防衛、自動車、IT・通信、家電製品などが含まれ、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国地方が網羅されています。

本レポートでは、以下の主要な疑問に答えます。日本のPCB市場はこれまでどのように推移し、今後数年間でどのように展開するか?タイプ別、基板別、最終用途産業別、地域別の市場の内訳はどうか?市場のバリューチェーンにおける様々な段階は何か?主要な推進要因と課題は何か?市場の構造と主要プレーヤーは誰か?そして、市場の競争度はどの程度か?

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本のPCB市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供します。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威の影響を評価するのに役立ち、日本のPCB業界内の競争レベルとその魅力度を分析する上でステークホルダーを支援します。また、競争環境の分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

レポートは、販売後10〜12週間のアナリストサポートと、10%の無料カスタマイズを提供します。PDFおよびExcel形式でメールを通じて提供され、特別な要求に応じてPPT/Word形式の編集可能なバージョンも提供可能です。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のプリント基板市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のプリント基板市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のプリント基板市場 – タイプ別内訳

6.1 片面

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 両面

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 多層

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 HDI

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のプリント基板市場 – 基板別内訳

7.1 リジッド

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 フレキシブル

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 リジッドフレキシブル

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のプリント基板市場 – 最終用途産業別内訳

8.1 産業用エレクトロニクス

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ヘルスケア

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 航空宇宙および防衛

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 自動車

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 ITおよび通信

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 コンシューマーエレクトロニクス

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場動向 (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本のプリント基板市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 基板別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 基板別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 基板別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 基板別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 タイプ別市場内訳

9.5.4 基板別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 タイプ別市場内訳

9.6.4 基板別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 タイプ別市場内訳

9.7.4 基板別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 タイプ別市場内訳

9.8.4 基板別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のプリント基板市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本のプリント基板市場 – 産業分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

プリント基板(Printed Circuit Board, PCB)は、電子部品を機械的に支持し、電気的に接続するための基板です。ガラス繊維強化エポキシ樹脂などの絶縁性材料を基材とし、その表面に銅箔を貼り付けます。不要な部分をエッチングで除去することで、電子回路の導体パターン、パッド、ビアなどが形成されます。これにより、複雑な配線を効率的かつ信頼性高く実現し、電子機器の小型化、高密度化、信頼性向上に不可欠な部品となっています。

プリント基板にはいくつかの種類があります。最も基本的な「片面基板」は片面にのみ導体パターンが形成されます。「両面基板」は両面にパターンがあり、スルーホールで電気的に接続されます。複数の導体層と絶縁層を積層した「多層基板」は、高密度実装や高速信号処理が必要な機器に用いられ、4層から数十層に及びます。柔軟性のあるポリイミドなどを基材とする「フレキシブル基板(FPC)」は、曲げたり折りたたんだりできるため、可動部や狭いスペースへの実装に適しています。硬い部分と柔軟な部分を組み合わせた「リジッドフレキシブル基板」や、高密度接続を可能にする「ビルドアップ基板(HDI)」も存在します。

プリント基板は、現代のほぼ全ての電子機器に利用されています。スマートフォン、タブレット、パソコンでは高密度多層基板やビルドアップ基板が不可欠です。家電製品、自動車の制御ユニット、医療機器、産業用ロボット、航空宇宙分野の衛星、通信基地局やサーバーなど、その用途は多岐にわたります。それぞれの用途に応じて、耐熱性、耐振動性、高周波特性、高信頼性といった特定の要求を満たす基板が選定されます。

プリント基板の設計と製造には、様々な関連技術が用いられています。設計には専用のCADソフトウェアが不可欠で、製造データはCAMで生成されます。電子部品を基板表面に直接はんだ付けする「表面実装技術(SMT)」が主流であり、小型化と高密度化に貢献しています。回路パターンを形成する「エッチング技術」や、スルーホールやビアの導通を確保する「めっき技術」は製造の中核をなします。製造された基板の品質を保証するためには、AOIやX線検査、電気検査などの「検査技術」が重要です。基板の性能を左右する基材、銅箔、レジストインクなどの「材料技術」の進化も欠かせません。高密度化に伴う発熱問題に対応するため、「熱設計」も重要な技術分野です。