❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

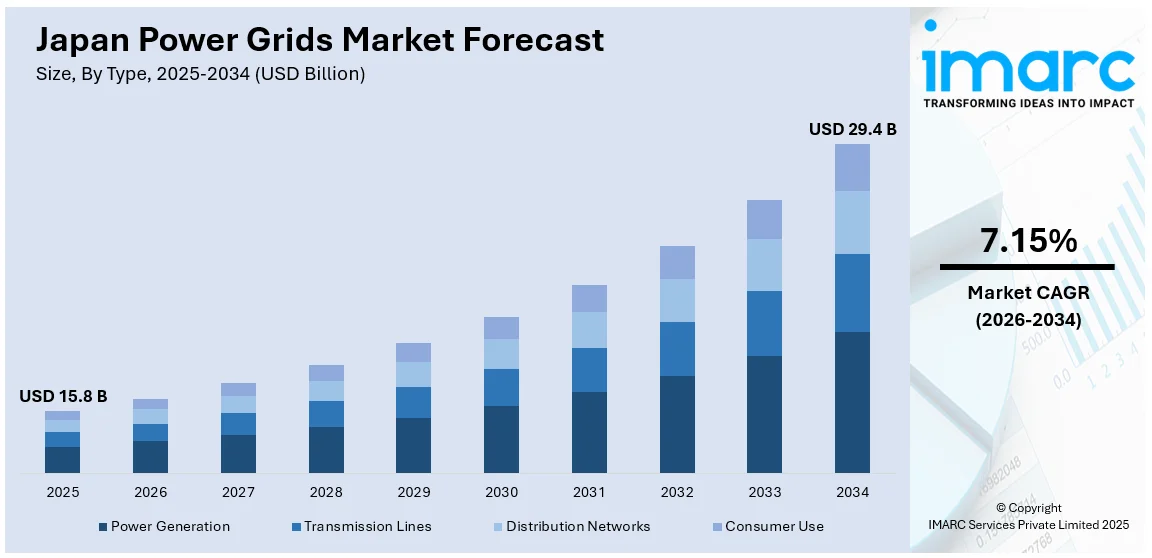

日本の電力網市場は、2025年に158億米ドルに達し、2034年には294億米ドルに成長し、2026年から2034年にかけて年平均成長率(CAGR)7.15%を記録すると予測されています。この市場成長は、電力需要の増加、グリッド自動化における技術進歩、再生可能エネルギー統合への日本のコミットメント、そしてスマートグリッドや分散型エネルギーシステムへの移行といった主要因によって推進されています。

特に、日本の電力網市場はスマートグリッド技術への顕著な移行期にあります。スマートグリッドは、高度な通信、自動化、データ分析を統合し、優れたエネルギー管理、グリッドの安定性向上、および効率的な需要応答を可能にします。これにより、太陽光や風力などの再生可能エネルギー源の組み込みを通じて、エネルギー供給と需要のバランスを効率的に調整できます。日本政府は、国のエネルギー政策に基づき、国家グリッドのアップグレードのためにスマートグリッド技術への投資を強化しています。これらのグリッドは、電力会社がエネルギー使用量を詳細に追跡し、故障検出能力を向上させ、エネルギー配分を最適化することを可能にし、結果としてグリッドの混雑を最小限に抑え、電力供給全体の信頼性を大幅に向上させる上で不可欠な役割を果たします。

この傾向を示す例として、東京電力は2024年8月に、AIデータセンターや半導体工場による電力需要の急増に対応するため、電力網に32億ドルを投資する計画を発表しました。この計画では、2030年までに全国で18の新しい大規模変電所が建設される予定であり、その容量の40%は特に東京地域に集中します。この大規模な投資は、デジタル産業の拡大に伴うインフラアップグレードへの日本の強い意欲を明確に示しています。送配電等業務支援機関(OCCTO)がこれらの変電所計画をまとめたことは、ハイテク産業の電力需要増加に対する国家的な対応を浮き彫りにしています。

さらに、脱炭素化と再生可能エネルギー統合への日本の揺るぎないコミットメントは、電力網インフラを根本的に変革しています。日本は、気候変動目標の達成と化石燃料への依存度低減の取り組みの一環として、再生可能エネルギー容量の大幅な増加を目指しています。太陽光、風力、地熱エネルギーといった再生可能エネルギー源が国家グリッドに段階的に統合されており、これには既存のグリッドインフラの大規模なアップグレードが不可欠です。これらの再生可能エネルギー源は本質的に間欠的であるため、安定した継続的な電力供給を確保するためには、高度なグリッド管理技術が不可欠となります。これに対応するため、日本はエネルギー貯蔵ソリューション、柔軟な送電システム、および再生可能エネルギー源からの変動する入力を効率的に処理するための高度なグリッド管理ソフトウェアの開発と展開に積極的に注力しています。このエネルギー転換は、日本の電力網市場の成長を強力に牽引するだけでなく、日本を再生可能エネルギー統合の世界的リーダーとしての地位に確立しています。

日本の電力網市場は、再生可能エネルギーの導入拡大とそれに伴う系統安定化の必要性から、活発な動きを見せています。

2025年2月には、ゼネラル・エレクトリックの子会社であるGEベルノバが、北海道、東北、東京を結ぶ100億ドル規模の高圧送電網建設プロジェクトの国際コンソーシアムに参加する計画です。このプロジェクトは、北部地域からの再生可能エネルギー送電能力を強化することを目的としています。

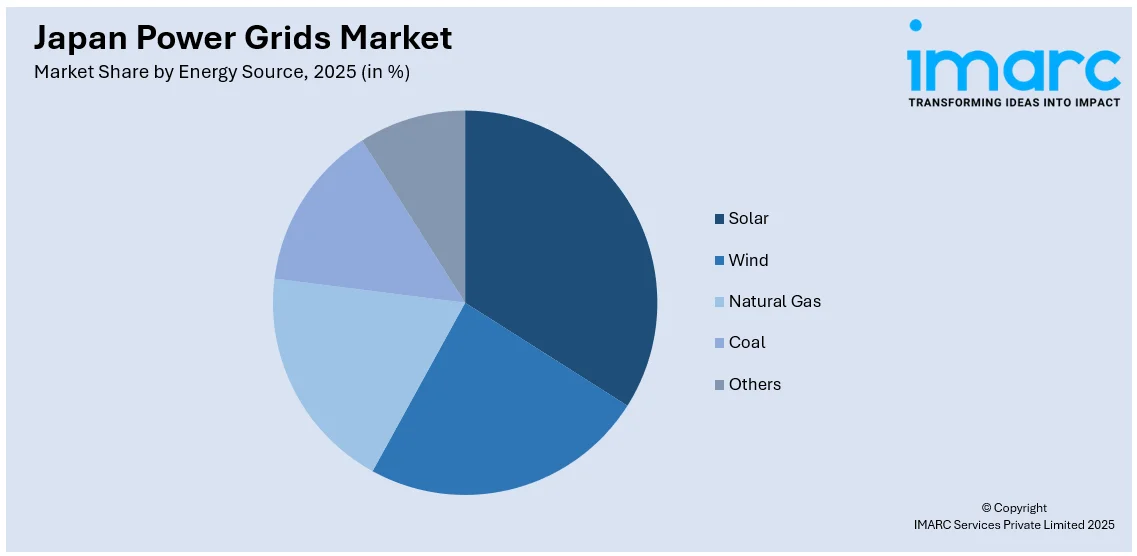

IMARCグループの市場分析レポートは、2026年から2034年までの日本の電力網市場における主要トレンドと予測を、国および地域レベルで提供しています。市場は「タイプ別」に発電、送電線、配電網、消費者利用に、「エネルギー源別」に太陽光、風力、天然ガス、石炭、その他に分類され、詳細な分析がなされています。また、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場についても包括的な分析が行われています。競争環境については、市場構造、主要企業のポジショニング、戦略、企業評価などが詳細に分析され、主要企業のプロファイルも提供されています。

最近の市場動向としては、複数の重要な進展が見られます。

2025年4月、PowerX、NTTアノードエナジー、西部電機工業は、北九州市に福岡若松蓄電池ステーションを完成させました。この高圧系統蓄電施設は、出力1,999 kW、容量8,226 kWhの「Mega Power」リン酸鉄リチウム電池ユニット3基を使用しています。NTTアノードエナジーが運用とエネルギー市場取引を、西部電機が設計と建設を担当し、PowerXにとってはNTTへの初納入、西部電機にとっては系統用蓄電池システムへの初参入となります。本プロジェクトは、日本の再生可能エネルギー目標達成を支援するものです。

2025年3月には、バルチラが東京ガスエンジニアリングソリューションズ向けに、袖ケ浦で100 MWのガスエンジン発電所を稼働させました。10基のバルチラ34SGエンジンを使用するこの発電所は、再生可能エネルギーの変動を相殺するための迅速かつ柔軟な電力供給を提供します。これは、2040年までに再生可能エネルギー比率40~50%達成を目指す日本の目標を支援し、日本の調整力市場および容量市場で運用されます。このプロジェクトは、再生可能エネルギー統合が進む中での系統安定性向上に向けたバルチラの役割と東京ガスとの継続的な協力関係を強調しています。

同じく2025年3月、Nuvve Holding Corp.はNUVVE Japanを設立し、フランチャイズモデルを導入することで、アジアにおけるV2G(Vehicle-to-Grid)技術の拡大を図っています。

これらの動きは、日本の電力網が、再生可能エネルギーの大量導入に対応し、より強靭で柔軟なシステムへと進化していることを示しています。

グローバルなV2G(Vehicle-to-Grid)技術のリーダーであるNuvveは、日本でのV2G展開を加速するため、NUVVE Japanを設立しました。この新会社は、日本の地域投資家が事業を共同所有し、Nuvveの成長から利益を得られる合弁事業モデルを採用しており、これにより既存株主の株式希薄化を防ぎます。ベテラン起業家である東田正氏が率いるNUVVE Japanは、日本の急速に拡大するEVおよびエネルギー市場を主要なターゲットとします。この取り組みは、EVが電力網と双方向で連携することを可能にし、エネルギー効率の向上と電力網の安定化に貢献することで、日本のクリーンエネルギー目標達成を強力に支援するものです。

電力網の持続可能性への取り組みも進展しています。2024年12月には、日立エナジーが、日本で初めてとなるSF₆(六フッ化硫黄)フリーの300kV開閉装置を中部電力パワーグリッドに供給すると発表しました。これは、日本の電力網における持続可能性向上に向けた極めて重要な一歩となります。このEconiQ™開閉装置は、温室効果ガスであるSF₆からのCO2換算排出量を99.3%削減することが可能であり、中部電力の脱炭素目標達成に大きく貢献し、電力網全体のカーボンフットプリントを大幅に削減する見込みです。

日本の電力網市場に関するIMARCの包括的なレポートは、2020年から2034年までの市場動向を詳細に分析しています。分析の基準年は2025年、過去期間は2020年から2025年、そして予測期間は2026年から2034年と設定されており、市場規模は10億米ドル単位で評価されます。レポートの調査範囲は広範で、過去のトレンドと将来の市場見通し、業界を牽引する要因と直面する課題、そしてセグメント別の過去および将来の市場評価が含まれます。

具体的には、電力網のタイプとして発電、送電線、配電網、消費者利用がカバーされ、エネルギー源としては太陽光、風力、天然ガス、石炭、その他が対象となります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅されています。

このレポートは、日本の電力網市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すか、タイプ別、エネルギー源別、地域別の市場内訳、バリューチェーンの各段階、市場の主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本の電力網市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、および代替品の脅威の影響を評価するのに役立ち、日本の電力網業界内の競争レベルとその魅力を分析する上で重要なツールとなります。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電力網市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電力網市場概観

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の電力網市場 – タイプ別内訳

6.1 発電

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 送電線

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 配電網

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 消費者利用

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

7 日本の電力網市場 – エネルギー源別内訳

7.1 太陽光

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 風力

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 天然ガス

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 石炭

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本の電力網市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 タイプ別市場内訳

8.1.4 エネルギー源別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 タイプ別市場内訳

8.2.4 エネルギー源別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 タイプ別市場内訳

8.3.4 エネルギー源別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 タイプ別市場内訳

8.4.4 エネルギー源別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 タイプ別市場内訳

8.5.4 エネルギー源別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 タイプ別市場内訳

8.6.4 エネルギー源別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 タイプ別市場内訳

8.7.4 エネルギー源別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026年~2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020年~2025年)

8.8.3 タイプ別市場内訳

8.8.4 エネルギー源別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026年~2034年)

9 日本の電力網市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本の電力網市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

電力網、またはパワーグリッドとは、発電所から需要家へ電力を効率的かつ安定的に供給するための広範なシステムを指します。これは、発電、送電、変電、配電の各段階を統合し、相互に接続されたインフラストラクチャーで構成されています。具体的には、発電された電力を高電圧で長距離送電し、変電所で電圧を下げ、最終的に配電線を通じて工場、オフィス、家庭などの消費者に届けます。その目的は、電力の需給バランスを維持し、社会活動を支える安定した電力供給を確保することにあります。

パワーグリッドにはいくつかの種類があります。まず、従来型グリッドは、大規模な集中型発電所から一方的に電力を供給するモデルで、主に交流(AC)送電が用いられます。これに対し、スマートグリッドは、情報通信技術(ICT)を導入し、電力の流れと情報の双方向通信を可能にした次世代の電力網です。リアルタイムでの電力監視、制御、需給調整が可能で、再生可能エネルギーの統合を促進します。また、マイクログリッドは、特定の地域や施設内で独立して運用できる小規模な電力網で、分散型電源や蓄電池を組み込み、災害時などには本線から切り離して自立運転が可能です。さらに、高圧直流送電(HVDC)グリッドは、長距離送電や異なる交流系統間の連系、海底ケーブルによる送電などに用いられ、送電損失の低減や系統安定化に貢献します。

パワーグリッドは、現代社会のあらゆる側面で不可欠な役割を果たしています。主な用途としては、住宅への電力供給があり、照明、家電製品、冷暖房など、日常生活を支えています。商業施設では、オフィスビル、店舗、データセンターなどで大量の電力を消費し、ビジネス活動を維持します。産業分野では、工場での生産ライン、機械の稼働、プロセス制御などに電力が不可欠です。公共インフラにおいても、街路灯、交通信号、鉄道、電気自動車の充電ステーション、病院、学校など、社会基盤の運営に広く利用されています。また、地域間や国際的な電力融通を通じて、広域での電力需給バランスの最適化にも貢献しています。

パワーグリッドの進化を支える関連技術は多岐にわたります。再生可能エネルギーの統合技術は、太陽光発電や風力発電といった変動性の高い電源を安定的に系統に接続するための鍵です。これには、蓄電システム(ESS)が重要な役割を果たし、余剰電力を貯蔵し、必要な時に放電することで、電力の安定供給を助けます。スマートメーターや高度計量インフラ(AMI)は、電力使用量のリアルタイムデータを収集し、需要家と電力会社間の双方向通信を可能にします。デマンドレスポンス(DR)は、電力価格や系統状況に応じて需要家が電力消費を調整する仕組みで、需給バランスの最適化に寄与します。グリッド近代化には、デジタル化、自動化、サイバーセキュリティ対策が含まれ、電力網の信頼性と効率性を向上させます。さらに、パワーエレクトロニクス技術は、HVDC変換器や再生可能エネルギーの系統連系インバータなどで不可欠であり、人工知能(AI)や機械学習は、電力需要予測、故障診断、系統運用最適化に応用されています。