❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

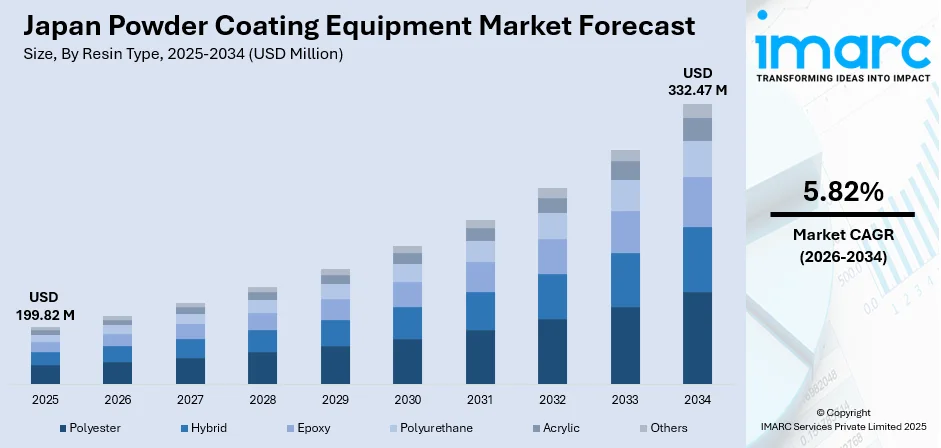

日本の粉体塗装設備市場は、2025年に1億9982万米ドルと評価され、2034年には3億3247万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率5.82%で成長する見込みです。この成長は、日本の高度な製造エコシステムと持続可能な産業慣行へのコミットメントによって推進されています。自動車生産の卓越性、エレクトロニクス製造の精密さ、そして厳しい環境規制が、産業全体の表面仕上げ技術を根本的に再構築しています。自動化、カスタマイズ能力、欠陥のないコーティングプロセスにおける技術進歩は、日本の広範な持続可能性目標を支援しつつ、産業生産性を向上させており、予測期間を通じて市場の継続的な成長を位置づけています。

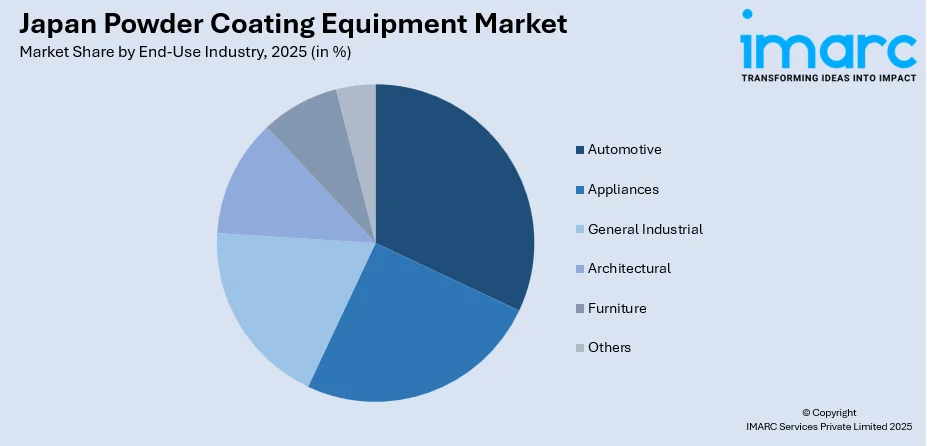

主要な洞察として、樹脂タイプ別ではポリエステルが2025年に37.5%のシェアで市場を支配しています。これは、優れた耐紫外線性、耐候性、および屋外建築や自動車用途で求められる耐久性のある仕上げにおける費用対効果の高い性能によるものです。コンポーネント別ではグラインダーが2025年に35.2%のシェアで市場をリードしており、精密な粒子サイズの一貫性を達成する上での不可欠な役割と、多様な粉体配合への適応性が要因です。最終用途産業別では自動車産業が2025年に29.8%の市場シェアで最大のセグメントを占め、シャーシ、合金ホイール、EVバッテリー部品に優れた耐食性とプレミアムな表面仕上げを必要とする日本の世界クラスの自動車製造拠点によって推進されています。地域別では関東地方が2025年に38.9%のシェアで市場をリードしており、東京、神奈川などの都道府県および周辺の工業地帯に日本の自動車およびエレクトロニクス製造業が集中し、優れたインフラが整備されていることが背景にあります。

日本の粉体塗装設備市場は、耐久性のある高性能仕上げを求める産業界のニーズと、溶剤系コーティングを制限する環境規制への適合によって進展しています。効率的な材料使用、コーティング品質の向上、運用コストの削減の必要性から、自動車、エレクトロニクス、建設、一般製造業全体で採用が拡大しています。2024年には、東京外環自動車道の拡張が最大のインフラプロジェクトとして特定され、保護仕上げを必要とする金属部品に依存するセクターへの継続的な投資を反映しています。自動化、精密塗布システム、エネルギー効率の高い硬化方法の進歩も、粉体塗装への移行をさらに後押ししています。企業が長い耐用年数、最小限のメンテナンス、一貫した生産性能を重視するにつれて、現代の粉体塗装設備への需要は、規制上の期待と業界全体の持続可能性目標の両方によって強化され続けています。

市場トレンドとしては、自動車産業における需要の増加が挙げられます。粉体塗装は、その優れた品質の仕上げと耐久性から自動車メーカーに好まれており、2024年には日本で4,421,494台の新乗用車が販売され、車両生産の増加を反映しています。この成長と環境に優しいソリューションへの嗜好の高まりが、粉体塗装技術の採用をさらに促進しています。次に、自動化とインダストリー4.0統合への注力も市場を推進しています。スマートシステムとロボット工学の統合を通じて生産効率、精度、拡張性を向上させており、例えば、日本の自動車産業は2024年に約13,000台の産業用ロボットを導入し、前年比11%増を記録しました。さらに、Eコマースと包装産業の拡大も需要を牽引しています。オンライン小売の拡大に伴い、耐久性があり視覚的に魅力的な包装の必要性が高まっており、粉体塗装は優れた耐久性、耐擦傷性、鮮やかな仕上がりで理想的なソリューションを提供します。

日本の粉体塗装設備市場は、技術革新と持続可能なコーティングソリューションへの需要増加に牽引され、予測期間を通じて堅調な成長が見込まれています。環境に優しい慣行への産業シフトに伴い、粉体塗装の低い環境負荷と耐久性といった利点がますます魅力的になっています。経済産業省の報告によると、日本のBtoC電子商取引市場は26.1兆円に達し、年間5%以上の成長を維持しており、BtoB電子商取引市場は前年比10.6%増の514.4兆円に成長しました。この成長は、パッケージングにおける高品質でカスタマイズされたコーティングへの需要と一致し、粉体塗装設備市場の成長に貢献しています。

市場は2025年に1億9982万ドルの収益を上げ、2034年までに3億3247万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.82%で成長する見込みです。

市場は以下の主要セグメントに分けられます。

**樹脂タイプ別洞察:**

ポリエステルが2025年の日本粉体塗装設備市場全体の37.5%を占め、圧倒的なシェアを誇っています。ポリエステルは、その優れた耐久性、耐候性、汎用性により、樹脂タイプ別で市場をリードしています。自動車部品や建築仕上げなど、屋外環境にさらされる用途に広く使用され、長期的な性能を保証します。また、ポリエステルベースの粉体塗装は、滑らかな仕上がりと幅広い色選択肢を含む優れた美的品質を提供します。退色、腐食、摩耗に対する耐性があるため、様々な産業で人気のある選択肢となっています。

**コンポーネント別洞察:**

グラインダーが2025年の日本粉体塗装設備市場全体の35.2%を占め、最大のシェアを保持しています。グラインダーは表面処理において不可欠な役割を果たすため、最大の市場シェアを占めています。効率的な研磨は粉体塗装の適切な接着を確実にし、様々な用途で高品質で耐久性のある仕上げを実現するためにグラインダーが極めて重要です。さらに、グラインダーは粉体塗装プロセスで高く評価される精度と汎用性を提供します。塗装前に欠陥を除去し表面を滑らかにする能力は、最終製品の全体的な品質を高め、日本市場におけるその優位性を確固たるものにしています。

**最終用途産業別洞察:**

自動車産業が2025年の日本粉体塗装設備市場全体の29.8%を占め、明確な優位性を示しています。自動車は、耐久性、美的魅力、環境に優しいコーティングへの高い需要に牽引され、最大のセグメントとなっています。粉体塗装は、傷や腐食に対する耐性など優れた性能を提供し、自動車部品に理想的です。さらに、自動車産業が持続可能性と費用対効果に注力していることが、粉体塗装技術の採用を促進しています。環境への懸念が高まる中、自動車メーカーは、揮発性有機化合物(VOC)排出量が少ない粉体塗装をますます支持しており、自動車分野の性能要件と規制基準の両方に合致しています。

**地域別洞察:**

関東地方が2025年の日本粉体塗装設備市場全体の38.9%を占め、市場をリードしています。関東地方は、自動車、エレクトロニクス、製造業などの産業が集中しているため、市場を支配しています。日本の経済の中心地として、この地域は様々な分野で高度なコーティングソリューションに対する大きな需要を牽引しています。強固なインフラと主要な製造拠点の存在によって強化された関東地方の優位性は、2025年にDeNAと京急が発表した川崎新アリーナシティプロジェクトのような大規模な商業開発プロジェクトによっても裏付けられています。このプロジェクトは、15,000席のアリーナと17階建ての商業ビルを特徴とし、2030年の開業を目指しています。

**成長要因:**

日本の粉体塗装設備市場の成長は、主に建築業界での雇用増加と家具製造業の需要に起因しています。建築分野では、粉体塗装は窓、ドア、建物のファサードなどの金属表面の耐久性と美観を高めるために利用され、耐候性、耐食性、耐退色性に対して優れた耐性を提供します。この技術的な汎用性は、幅広い色と質感と相まって、住宅および商業構造の両方における複雑な設計要求をサポートします。BIGと日建設計が設計した富士山近くのトヨタのウーブン・シティの第一期完成が2025年1月に発表されたように、持続可能な建設慣行への業界シフトを反映し、その低い環境負荷が、従来の液体システムに代わる魅力的な選択肢となっています。家具製造業では、粉体塗装はテーブル、椅子、棚ユニットなどの金属家具部品の重要な仕上げソリューションとして機能し、一貫して滑らかで耐久性のある仕上がりを提供します。

パウダーコーティングは、優れた耐久性、耐傷性、耐チッピング性、耐退色性を持ち、製品の長期的な美観を保証する。カスタマイズ可能な色や質感の幅広さも特徴で、家具の寿命と市場魅力を高める。日本の家具市場は2025年に232億ドルに達すると予測されており、この品質は特に重要である。

鉄道・運輸分野では、パウダーコーティングは内装・外装金属部品に利用され、耐腐食性、耐退色性、耐振動性、耐温度変化性を提供し、車両の長寿命化に貢献する。一貫した仕上がりはブランドイメージ向上とメンテナンス簡素化にも寄与し、2027年運行開始予定の北海道旅客鉄道の豪華観光列車にも採用されるなど、大量生産や改修プログラムにも適している。

しかし、日本におけるパウダーコーティング設備市場にはいくつかの課題が存在する。第一に、高額な初期設備投資と資本要件が挙げられる。特に中小企業にとって、高度なシステム導入には多額の初期費用がかかり、効率性や環境負荷低減による長期的な運用コスト削減効果があるものの、初期投資の高さが導入をためらわせる要因となっている。

第二に、技術的な複雑さと熟練労働者不足が課題である。洗練された設備の操作には専門的な技術的専門知識が必要だが、日本の製造業ではこれが不足している。最適なコーティングパラメータの維持、問題解決、一貫した製品品質の確保には高度なスキルを持つオペレーターが不可欠であり、熟練労働者不足は能力拡大を目指すメーカーにとって大きな障壁となっている。

第三に、原材料価格の変動とサプライチェーンの制約がある。パウダーコーティングに使用される樹脂や添加剤などの主要原材料の価格変動は、価格設定に不確実性をもたらし、市場需要に直接影響を与える。また、日本の化学原料の輸入依存は、世界的なサプライチェーンの制約に晒されるリスクを高め、材料不足や生産遅延、財政計画への負担を引き起こす可能性がある。

競争環境は、国内の確立されたメーカーと専門的なグローバル設備サプライヤーが存在し、中程度から高い競争強度を示す。日本の企業は精密工学の専門知識を活用し、国際的なプレーヤーは包括的なシステムソリューションを提供する。競争は、自動化技術、持続可能性機能、および用途別カスタマイズ機能における革新によって形成されている。設備サプライヤーは、スケーラブルな生産を可能にするモジュール構成、ダウンタイムを削減する高速色変更技術、および日本の厳しい製造基準を満たす統合品質管理システムを通じて差別化を図る。設備メーカーとコーティング材料イノベーター間の戦略的パートナーシップが、製品開発と市場成長を推進している。

本レポートは、2025年を基準年とし、2020-2025年の歴史的期間と2026-2034年の予測期間を対象に、日本のパウダーコーティング設備市場の動向、触媒、課題を分析する。樹脂タイプ、コンポーネント、最終用途産業、地域別に市場評価を行う。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の粉体塗装装置市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の粉体塗装装置市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の粉体塗装装置市場 – 樹脂タイプ別内訳

6.1 ポリエステル

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ハイブリッド

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 エポキシ

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 ポリウレタン

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 アクリル

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025年)

6.6.2 市場予測 (2026-2034年)

7 日本の粉体塗装装置市場 – コンポーネント別内訳

7.1 ニーダー

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 押出機

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 冷却装置

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 グラインダー

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本の粉体塗装装置市場 – 最終用途産業別内訳

8.1 家電

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 自動車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 一般産業

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 建築

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 家具

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025年)

8.6.2 市場予測 (2026-2034年)

9 日本の粉体塗装装置市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 樹脂タイプ別市場内訳

9.1.4 コンポーネント別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 樹脂タイプ別市場内訳

9.2.4 コンポーネント別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 樹脂タイプ別市場内訳

9.3.4 コンポーネント別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 樹脂タイプ別市場内訳

9.4.4 コンポーネント別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 樹脂タイプ別市場内訳

9.5.4 コンポーネント別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 樹脂タイプ別市場内訳

9.6.4 コンポーネント別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 樹脂タイプ別市場内訳

9.7.4 コンポーネント別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 樹脂タイプ別市場内訳

9.8.4 コンポーネント別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の粉体塗装装置市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の粉体塗装装置市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

粉体塗装装置とは、粉末状の塗料を静電気の力で被塗物(塗装対象物)に付着させ、その後加熱して塗膜を形成するシステム全般を指します。溶剤を使用しないため、VOC(揮発性有機化合物)排出がゼロに近く、環境負荷が低い点が最大の特徴です。一度の塗装で厚膜が得られやすく、塗膜は耐久性、耐食性、耐薬品性に優れ、均一で美しい仕上がりを実現します。環境規制が厳しくなる中で、その重要性が増しています。

粉体塗装装置は、主に以下の要素で構成されます。塗料を吹き付ける「塗装ガン」には、作業者が手で操作する手動式と、生産ラインに組み込まれ自動で塗装を行う自動式があり、自動式は往復機やロボットに搭載されます。吹き付けられなかった余剰粉体を回収・再利用する「回収装置」は、サイクロン方式やカートリッジフィルター方式が主流で、塗料の種類や色替え頻度に応じて選択されます。塗装された粉体を溶融・硬化させる「焼付炉(キュアリングオーブン)」は、バッチ式とコンベア式があり、熱源は電気、ガス、赤外線などです。また、塗装前の表面処理を行い、塗膜の密着性を高める「前処理装置」(洗浄、化成処理、乾燥など)も重要な構成要素です。

粉体塗装装置は、その優れた塗膜性能と環境配慮性から、多岐にわたる分野で活用されています。主な用途は、自動車部品(ホイール、シャシー部品など)、家電製品(冷蔵庫、洗濯機、エアコンの筐体など)、建築資材(アルミサッシ、手すり、外装パネルなど)、金属製家具、産業機械のフレーム、電気・電子機器の筐体、自転車フレーム、照明器具、配電盤などです。特に、高い耐食性、耐候性、デザイン性が求められる製品に広く採用されています。

粉体塗装の品質と効率を高める関連技術も進化しています。塗料の帯電方法には、高電圧を用いる「コロナ帯電方式」と、塗料粒子とガンの内壁との摩擦を利用する「摩擦帯電(トリボ帯電)方式」があり、後者はファラデーケージ効果を抑制し、複雑な形状の内角部への塗着性に優れます。粉体塗料の安定供給には「パウダー供給装置」が不可欠で、回収粉体から異物や凝集塊を除去する「ふるい機」も重要です。また、PLC(プログラマブルロジックコントローラ)やHMI(ヒューマンマシンインターフェース)による高度な制御システムが塗装プロセスの自動化と最適化を担い、ロボットアームによる精密塗装やIoTを活用したデータ分析による品質管理・予知保全も進んでいます。前処理では、リン酸塩処理に代わるジルコニウム系やナノセラミック系の環境負荷の低い化成処理技術が普及しています。