❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

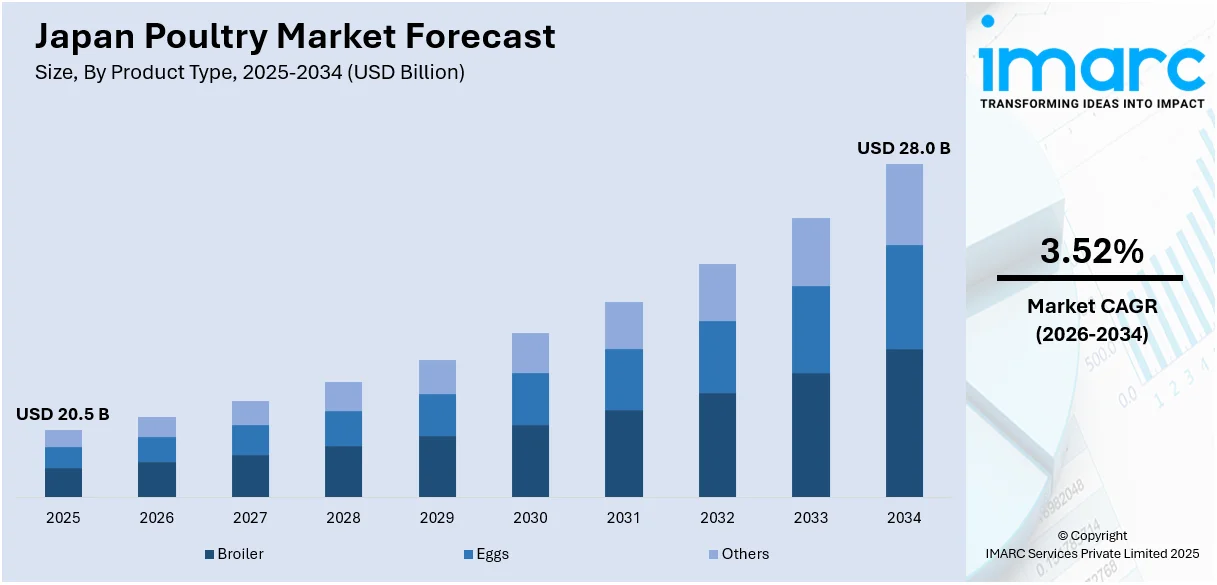

日本の鶏肉市場は、2025年に205億米ドルの規模に達し、その後も堅調な成長を続け、2034年には280億米ドルに達すると予測されています。この期間(2026年から2034年)における年平均成長率(CAGR)は3.52%が見込まれており、市場は今後も着実に拡大していく見通しです。この力強い成長を牽引する主要因としては、消費者の間で高タンパク質で栄養価が高く、かつ利便性に優れ、手頃な価格で入手できる食品への需要が著しく増加していること、健康意識が社会全体で高まっていること、鶏肉加工技術における継続的な革新、そして調理済み(RTC)やすぐに食べられる(RTE)鶏肉製品といった付加価値の高い製品に対する強い需要が挙げられます。

特に、日本の鶏肉市場は、消費者の食生活における健康志向と高タンパク質食への明確な嗜好の変化によって、顕著な変革期を迎えています。鶏肉は、その優れた低脂肪プロファイルと経済的な手頃さから、健康を意識する消費者の間で、牛肉や豚肉といった赤身肉に代わる非常に魅力的な選択肢として急速に人気を集めています。この傾向は、国連の予測によると2025年までに総人口の約30%を占める日本の高齢者層において特に顕著です。高齢者は、健康的な加齢を積極的にサポートする栄養価の高い食品をますます選択しており、鶏肉は心臓の健康維持や筋肉量の維持に不可欠な、低脂肪でありながら高品質なタンパク源を豊富に提供します。さらに、多様な代替食の人気の高まりも間接的に鶏肉消費を促進しており、鶏肉を豊富な野菜や豆類と組み合わせたバランスの取れた食事パターンが広く奨励されています。これらの複合的な要因が、日本の進化する食料供給の中で、鶏肉を多用途で健康志向のタンパク源として、その需要を着実に押し上げています。

また、鶏肉加工技術の目覚ましい進歩と製品革新も、日本の鶏肉市場の成長を大きく後押しする重要な要素となっています。消費者の利便性とより健康的な選択肢へのニーズが多様化する中で、鶏肉関連企業は、多忙な都市生活を送る人々のライフスタイルに合わせた調理済み(RTC)、すぐに食べられる(RTE)、および様々な加工品などの製品提供を積極的に拡大しています。自動骨抜き技術の導入、肉の保存技術の飛躍的な向上、そして風味や食感の改善といった画期的な技術革新は、製品の品質と生産効率の両方を飛躍的に高めました。これにより、味付け済み、下ごしらえ済み、完全に調理済みの食事など、付加価値の高い鶏肉製品が大規模に市場に展開され、消費者の多様なニーズにきめ細かく応えることが可能になっています。これらの市場を形成する要因が複合的に作用し、日本の鶏肉市場は今後も堅調な成長を続けると予測されます。

日本の鶏肉市場は、健康志向の高まり、利便性の追求、そして製品の多様化を背景に、堅調な成長を続けています。消費者のライフスタイルの変化、特に単身世帯の増加や健康意識の高い層の拡大が、この市場の主要な推進要因となっています。具体的には、調理済みチキンサラダやサンドイッチといった即席食品の需要が著しく増加しており、これらは現在、小売鶏肉販売において無視できない割合を占めるまでになっています。さらに、骨なし・皮なしカット、個々のニーズに合わせたポーション管理されたパック、そしてオーガニックや減塩チキンといった、より健康的で付加価値の高い製品オプションの多様化が進んでおり、これが幅広い消費者層にアピールしています。

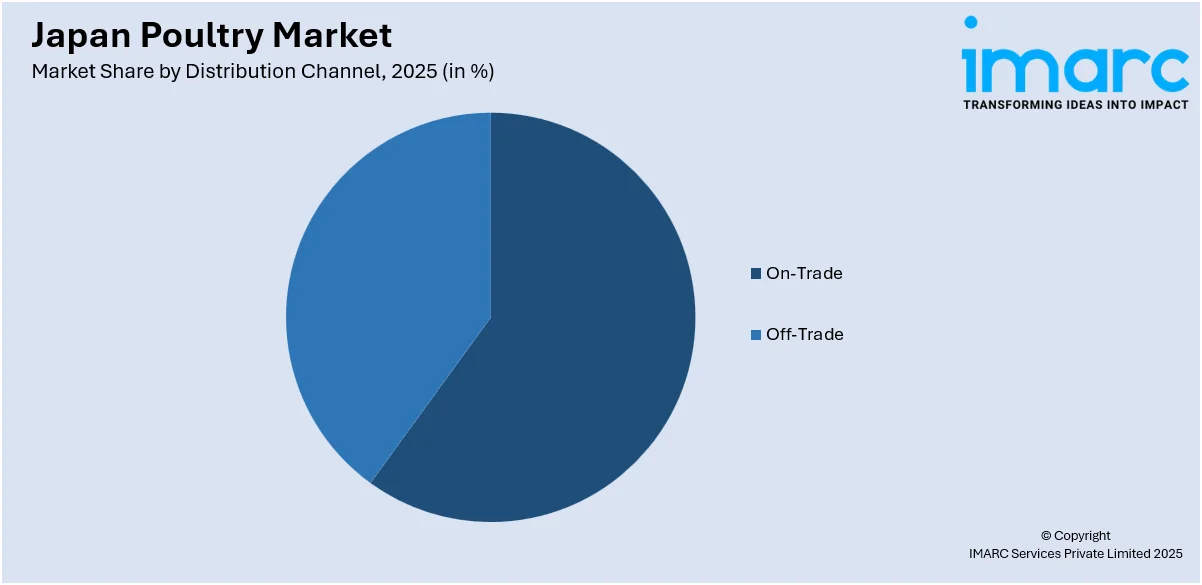

IMARC Groupの包括的な市場調査レポートは、2026年から2034年までの予測期間における日本の鶏肉市場の主要トレンドと将来展望を詳細に分析しています。このレポートでは、市場が製品タイプ、性質、流通チャネル、および地域という複数のセグメントに基づいて綿密に分類されています。製品タイプ別では、ブロイラー、卵、その他のカテゴリーが含まれ、それぞれの市場動向が掘り下げられています。性質別では、オーガニック製品と従来型製品の市場規模と成長が比較分析されています。流通チャネルに関しては、オン・トレード(レストラン、ホテルなどの業務用)とオフ・トレード(スーパーマーケット、コンビニエンスストアなどの小売)の二つの主要チャネルが詳細に検討されています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場がそれぞれ包括的に評価されており、地域ごとの特性や需要パターンが明らかにされています。

競争環境についても、市場構造、主要企業のポジショニング、トップ企業の成功戦略、競合ダッシュボード、企業評価象限など、多角的な視点から詳細な分析が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも網羅されており、各企業の強みや市場戦略が理解できるようになっています。

最近の市場ニュースとしては、国際的な貿易関係の動きが注目されます。2025年2月には、ブラジルと日本が二国間鶏肉貿易のさらなる強化を発表しました。ブラジル政府関係者は日本の農林水産省と会談し、加熱処理済み鶏肉の輸出承認プラントの追加承認や、鳥インフルエンザの地域化管理措置の導入について協議しました。これらの取り組みは、ブラジルが日本への主要鶏肉輸出国としての地位を一層強固にすることを目指すものです。実際、2023年には日本はブラジルから、特に鶏肉を含む総額33.1億ドルを超える製品を輸入しており、両国間の貿易は非常に活発です。また、2023年10月には、日本が新たな貿易協定に基づき英国産調理済み鶏肉の市場を開放したことも重要な動きです。これにより、英国の鶏肉輸出業者にとって新たな機会が創出され、市場の多様化に貢献すると期待されています。これらの動向は、日本の鶏肉市場が国内外の供給体制や貿易政策によって大きく影響を受けることを示しています。

英国の家禽生産者にとって、日本への輸出に関する画期的な新たな取引が成立しました。この取引は、今後5年間で1,000万ポンド(約18億円)以上の価値があると推定されており、Moy Parkのような主要企業がグランサム(リンカンシャー)などの認定施設から日本市場へ製品を輸出することを可能にし、英国の家禽産業に大きな機会をもたらします。

「日本家禽市場レポート」は、2025年を基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象とした包括的な分析を提供します。分析単位は億米ドルです。レポートの主な範囲は、過去のトレンドと将来の市場見通しの詳細な探求、業界を動かす触媒と直面する課題の特定、そして製品タイプ、性質、流通チャネル、地域といった多様なセグメントごとの過去および将来の市場評価を含みます。

具体的には、対象となる製品タイプにはブロイラー、卵、その他が含まれ、性質としてはオーガニックと従来型が詳細に分析されます。流通チャネルはオン・トレード(業務用)とオフ・トレード(小売)に分けられ、地域は関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地理的区分を網羅しています。レポート購入後には10%の無料カスタマイズサービスと、10~12週間にわたるアナリストサポートが提供され、PDFおよびExcel形式でメール配信されます(特別リクエストによりPPT/Word形式も利用可能)。

このレポートは、日本家禽市場がこれまでどのように推移し、今後数年間でどのように展開するか、製品タイプ、性質、流通チャネル、地域に基づいた市場の具体的な内訳、バリューチェーンの各段階、市場を牽引する主要な推進要因と直面する課題、市場の構造と主要なプレーヤー、そして市場における競争の程度といった、ステークホルダーが意思決定を行う上で不可欠な多岐にわたる疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本家禽市場における様々な市場セグメント、過去および現在の市場トレンド、詳細な市場予測、および市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅されています。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、供給者の交渉力、買い手の交渉力、代替品の脅威といった要因が市場に与える影響を評価するのに役立ち、日本家禽業界内の競争レベルとその魅力度を深く分析する上で極めて重要です。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境をより深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることができ、戦略策定に役立てることが可能です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の家禽市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の家禽市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の家禽市場 – 製品タイプ別内訳

6.1 ブロイラー

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 卵

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025)

6.3.2 市場予測 (2026-2034)

7 日本の家禽市場 – 性質別内訳

7.1 有機

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 従来型

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の家禽市場 – 流通チャネル別内訳

8.1 オン・トレード (業務用)

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 オフ・トレード (小売)

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の家禽市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 性質別市場内訳

9.1.5 流通チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 性質別市場内訳

9.2.5 流通チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 性質別市場内訳

9.3.5 流通チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品タイプ別市場内訳

9.4.4 性質別市場内訳

9.4.5 流通チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 性質別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品タイプ別市場内訳

9.6.4 性質別市場内訳

9.6.5 流通チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品タイプ別市場内訳

9.7.4 性質別市場内訳

9.7.5 流通チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品タイプ別市場内訳

9.8.4 性質別市場内訳

9.8.5 流通チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の家禽市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本の家禽市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

家禽(かきん)とは、食肉、卵、羽毛などを得る目的で、人間の管理下で飼育される鳥類の総称でございます。主にニワトリ、アヒル、ガチョウ、七面鳥などが含まれ、野生の鳥とは異なり、計画的な繁殖と飼育が行われます。

家禽の種類は多岐にわたります。最も一般的なのはニワトリで、肉用鶏(ブロイラー)と卵用鶏(採卵鶏)に大別され、ロードアイランドレッドやレグホーン、コーニッシュなど様々な品種が存在します。アヒルは肉用として広く利用され、北京ダックなどが有名です。ガチョウは肉やフォアグラ、羽毛の採取のために飼育されます。七面鳥は主に肉用で、欧米では感謝祭やクリスマス料理に欠かせません。その他、ウズラは卵や肉、ホロホロチョウは独特の風味を持つ肉が珍重されます。近年では、ダチョウやエミューといった大型鳥類も肉用として飼育されるケースが見られます。

家禽の用途は非常に広範です。最も主要なのは食肉としての利用で、鶏肉、鴨肉、七面鳥肉などは世界中で日常的に消費されています。部位ごとに様々な料理に活用され、その多様性は計り知れません。次に重要なのは卵の利用で、鶏卵は栄養価が高く、そのまま食べるだけでなく、菓子や加工食品の材料としても不可欠です。アヒルの卵やウズラの卵も食用にされます。また、羽毛はダウンジャケットや布団の詰め物、装飾品などに利用されます。ガチョウやアヒルの肝臓を肥大させたフォアグラは高級食材として知られています。さらに、鶏糞などは農業用肥料としても有効活用されています。一部の品種は観賞用ペットとしても親しまれています。

家禽の生産を支える関連技術も日々進化しています。育種改良は、肉量増加、産卵率向上、病気への耐性強化などを目的に継続的に行われ、遺伝子解析技術も活用されています。飼育管理技術としては、自動給餌・給水システムにより効率的な飼育が実現され、温度、湿度、換気などを最適に保つ環境制御システムが鳥の健康と生産性を維持します。疾病予防と衛生管理も重要で、ワクチン接種、バイオセキュリティ対策、消毒などが徹底されています。飼育データを収集・分析するデータ管理も生産効率の改善に貢献しています。加工技術では、自動解体・加工ラインが大量処理と衛生的な加工を可能にし、冷蔵・冷凍技術や包装技術といった鮮度保持技術が製品の品質を保っています。栄養バランスの取れた飼料の開発や、成長段階に応じた飼料の提供を行う飼料技術も不可欠です。