❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

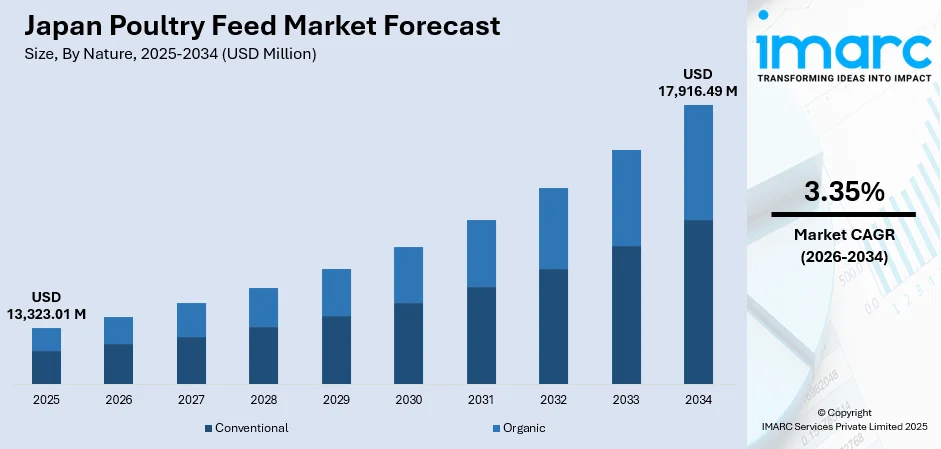

日本の家禽飼料市場は、2025年に133億2301万米ドルと評価され、2034年までに179億1649万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.35%で拡大する見込みです。この成長は、観光業の発展と価格に敏感な消費者の手頃なタンパク源への需要増加による国内鶏肉消費の拡大、飼料生産技術の進歩、特殊栄養配合飼料への需要増、政府の飼料効率向上策、鳥インフルエンザ発生後のバイオセキュリティ対策強化によって推進されています。

市場は中程度の競争強度を示し、国内メーカーと多国籍企業が製品革新、研究能力、包括的な農家支援サービスを通じて競争しています。日本の養鶏産業は国内鶏肉需要の増加に対応するため生産能力を拡大しており、農林水産省によると、2024年2月時点の国内ブロイラー飼養羽数は約1億4500万羽で、2023年から2%増加しました。円安とインフレは、消費者や外食産業が国産鶏肉を手頃なタンパク源として選択する傾向を強め、飼料需要の持続的な成長を支えています。

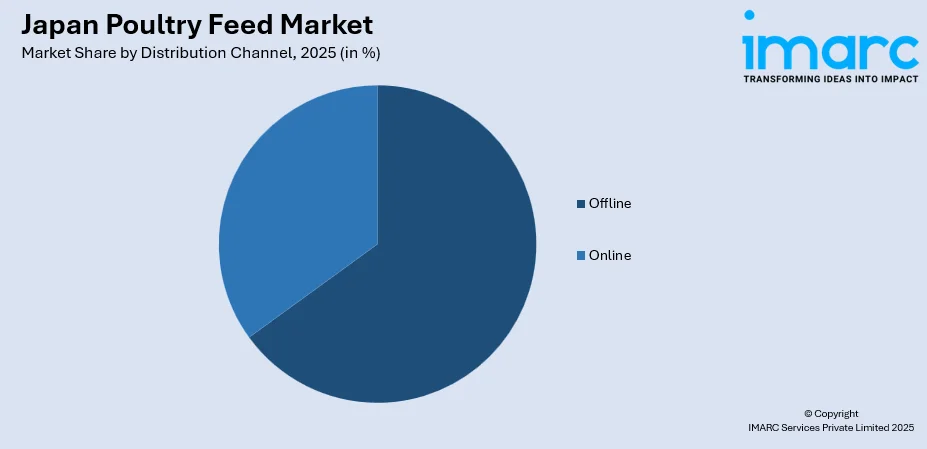

主要セグメントでは、性質別では従来の飼料が2025年に63.0%の市場シェアを占め、確立された製造プロセスと費用対効果で優位に立っています。形態別ではペレットが44.2%を占め、優れた飼料変換効率と栄養供給が成長を牽引しています。添加物別ではアミノ酸が44.9%で最大セグメントであり、タンパク質合成と健康維持に不可欠です。動物種別ではブロイラーが72.0%を占め、鶏肉需要と急速な成長サイクルに対応しています。流通チャネル別ではオフラインが63.4%を占め、既存の関係性が強みです。地域別では関東地方が35.0%で支配的であり、養鶏場の集中と消費地への近さが要因です。

市場トレンドとしては、卵と手頃な価格の鶏肉タンパク質への需要増加が挙げられます。鶏肉は牛肉や豚肉に比べて低価格で生産サイクルが速く、飼料効率も良いため、家庭や外食産業での消費が増加しています。また、食品安全への懸念から、抗生物質不使用や強化飼料への需要も高まっています。持続可能性も重要な焦点となっており、代替タンパク源や廃棄物由来の飼料成分への関心が高まっています。

鳥インフルエンザなどの家禽疾病リスクの増大は、科学的に配合された飼料の需要を強く押し上げています。2025年11月には新潟県で高病原性鳥インフルエンザの発生が確認され、約63万羽の採卵鶏が殺処分されました。これにより、生産者は疾病治療よりも予防に重点を置き、鳥の免疫力を強化するビタミン、ミネラル、腸内健康成分を含む強化飼料への投資を増やしています。

日本の飼料メーカーは、栄養素の生体利用効率と飼料変換効率を高める高度な配合技術に投資を拡大しています。精密栄養アプローチにより、特定の成長段階や生産目標に合わせた飼料組成が開発され、飼料消費量を削減しつつ最適な体重増加を達成することで、原材料価格高騰によるコスト懸念に対応しています。

日本の家禽飼料市場は、国産鶏肉への持続的な需要と飼料技術の継続的な改善により、着実な成長が予測されます。生産者はコスト圧力と性能要件のバランスを取りながら、飼料効率の最適化と栄養精密化に引き続き注力していくでしょう。

日本における家禽飼料市場は、2025年に約1600~1800文字規模に達すると予測されています。この市場は、従来の飼料ソリューションが主流であり、輸入トウモロコシや大豆粕と国産原料を組み合わせたバランスの取れた栄養を提供しています。長年の配合改良、広範な流通網、メーカーと農業協同組合との強固な関係が、効率的な製品供給を支えています。従来の飼料は、一貫した品質基準、規制遵守の容易さ、経済性から優位性を保ち、消化率向上や廃棄物削減のための配合改良が進められています。

飼料形態別では、ペレットが2025年に市場の44.2%を占め、最も優勢です。ペレットは、飼料利用効率、貯蔵安定性、取り扱いやすさに優れ、熱処理による栄養消化率の向上、均一な密度による安定した栄養摂取、廃棄物の最小化、自動給餌システムとの統合の容易さ、輸送・貯蔵中の劣化損失の低減といった利点があります。

添加物別では、アミノ酸が2025年に市場の44.9%を占め、圧倒的な優位性を示しています。アミノ酸は、タンパク質合成、筋肉発達、代謝調節に不可欠であり、最適な成長性能と飼料変換効率に直結します。生産者は、遺伝的潜在能力を最大化しつつ、過剰なタンパク質による窒素排出と環境負荷を最小限に抑えるために、リジン、メチオニン、スレオニンなどのアミノ酸補給を重視しています。

動物の種類別では、ブロイラーが2025年に市場の72.0%を占める主要セグメントです。日本の鶏肉消費量と生産インフラを反映しており、農林水産省の統計によると、2023年2月1日時点でブロイラー飼養羽数は2%増加しました。ブロイラーは急速な成長サイクルにおいて高栄養密度の飼料を必要とし、牛肉や豚肉価格の高騰を背景に、経済的なタンパク源としての鶏肉への需要シフトが市場を牽引しています。飼料メーカーは、暑熱ストレス管理、腸内健康最適化、成長性能向上に特化した配合で対応しています。

流通チャネル別では、オフラインが2025年に市場の63.4%を占める最大のセグメントです。飼料メーカー、農業協同組合、養鶏農家間の確立された関係が、個別サービスと技術サポートを提供しています。JAグループは、生産資材の共同購入や組合員農家への指導を通じて、飼料流通において重要な役割を担っています。関係性に基づく商取引、専門家による相談、飼料選択の技術的複雑性といった日本の農業産業の特性が、オフラインチャネルの優位性を支えています。

地域別では、関東地方が2025年に市場の35.0%を占め、リードしています。関東地方は、採卵鶏飼養の集中、主要都市消費地への近接性、効率的な生産を支える高度な農業インフラが市場を牽引しています。茨城県と千葉県は日本の主要な鶏卵生産地であり、採卵鶏飼料の需要が高いです。東京大都市圏の消費者を対象とした戦略的な位置付け、洗練された物流ネットワーク、主要飼料メーカーとの確立された関係、生産最適化を支える技術的専門知識へのアクセスが、関東地方の優位性を確立しています。労働力不足に対応するため、自動化技術の導入も進んでいます。

日本の家禽飼料市場は、国内の鶏肉消費の増加と観光回復を主な原動力として持続的な成長を遂げています。円安による輸入食品価格の高騰を受け、消費者は手頃な価格のタンパク源として国産鶏肉にシフト。また、訪日外国人観光客の急増(2024年には3690万人、前年比47.1%増)が、外食産業における鶏肉需要を大幅に押し上げ、飼料消費の増加に繋がっています。

政府の支援策も市場成長を後押し。農林水産省は2023年4月、配合飼料価格安定制度を強化し、畜産農家への補填金を引き上げる措置を講じ、生産者の事業継続と投資を支援しています。さらに、飼料自給率向上に向けた取り組みは、国産飼料原料の利用拡大を促し、地域農業経済を支援しつつ、サプライチェーンの強靭化に貢献しています。

飼料製造における技術革新も市場成長の重要な要素です。飼料メーカーは、生産効率と製品性能を向上させるための継続的な技術革新を進めています。飼料配合科学の進歩により、精密な栄養供給が可能となり、飼料転換率の改善や廃棄物の削減が実現。ペレット化プロセスの改良、高度な品質管理システム、自動化された生産設備など、洗練された製造技術の導入により、一貫性と効率性が向上しています。これにより、熱ストレス管理、腸内健康の最適化、疾病抵抗性の強化といった特定の生産課題に対応する専門的な製品の開発が可能となり、生産者の収益性を支え、高品質な飼料ソリューションへの投資を促しています。

一方で、日本の家禽飼料市場はいくつかの課題に直面しています。最大の課題は、飼料原料の輸入依存度の高さです。特にトウモロコシや大豆粕といった主要原料の多くを輸入に頼っており、配合飼料の自給率は低い水準に留まります。このため、生産者は国際的な商品価格の変動や為替リスクに晒され、コスト圧力を受けています。

農業分野における労働力不足も深刻な問題です。農業従事者の減少と高齢化が進み、労働集約的な畜産生産に従事する若年労働者の確保が困難となり、生産拡大の可能性を制約しています。自動化技術は一部の労働力要件に対応できますが、初期投資コストと技術的な複雑さが、特に小規模事業者にとって障壁となっています。

疾病発生リスクとバイオセキュリティコストの増加も市場成長を阻害する要因です。ワクチン接種、衛生システム、管理された環境への投資は、農家の収益性を低下させ、事業拡大を制限します。疾病発生時には、一時的な農場閉鎖や鳥の個体数減少により飼料需要が減少し、市場の不安定化や生産者の慎重な購買行動を引き起こします。

競争環境は中程度の激しさで、国内メーカーと多国籍企業が競合しています。主要参加者は、包括的な製品ポートフォリオ、広範な流通ネットワーク、技術サポートサービスを活用して顧客関係を維持。競争は、飼料の性能特性、価格戦略、および生産管理システムや獣医コンサルティングなどの付加価値サービスを中心に展開されています。市場リーダーは、製造能力の強化、研究開発投資、パートナーシップ協定といった戦略的イニシアチブを追求し、競争上の地位を強化。企業は、特定の生産課題に対応する特殊配合、持続可能性への取り組み、農場管理最適化を支援するデジタルソリューションを通じて差別化を図っています。日本の養鶏業は細分化されており、多様な顧客セグメントに対応するメーカーに機会を提供しています。

本レポートは、2020年から2025年までの過去のトレンドと2026年から2034年までの市場見通し、業界の促進要因と課題、および性質、形態、添加物、動物の種類、流通チャネル、地域別の市場評価を網羅しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の家禽飼料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の家禽飼料市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の家禽飼料市場 – 性質別内訳

6.1 従来型

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 有機

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の家禽飼料市場 – 形態別内訳

7.1 マッシュ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ペレット

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 クランブル

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の家禽飼料市場 – 添加物別内訳

8.1 抗生物質

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ビタミン

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 抗酸化剤

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 アミノ酸

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 飼料酵素

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 飼料酸味料

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場トレンド (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本の家禽飼料市場 – 動物の種類別内訳

9.1 採卵鶏

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 ブロイラー

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 七面鳥

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034年)

9.4 その他

9.4.1 過去および現在の市場動向 (2020-2025年)

9.4.2 市場予測 (2026-2034年)

10 日本の家禽飼料市場 – 流通チャネル別内訳

10.1 オフライン

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 オンライン

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

11 日本の家禽飼料市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 性質別市場内訳

11.1.4 形態別市場内訳

11.1.5 添加物別市場内訳

11.1.6 動物の種類別市場内訳

11.1.7 流通チャネル別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 性質別市場内訳

11.2.4 形態別市場内訳

11.2.5 添加物別市場内訳

11.2.6 動物の種類別市場内訳

11.2.7 流通チャネル別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 性質別市場内訳

11.3.4 形態別市場内訳

11.3.5 添加物別市場内訳

11.3.6 動物の種類別市場内訳

11.3.7 流通チャネル別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 性質別市場内訳

11.4.4 形態別市場内訳

11.4.5 添加物別市場内訳

11.4.6 動物の種類別市場内訳

11.4.7 流通チャネル別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 性質別市場内訳

11.5.4 形態別市場内訳

11.5.5 添加物別市場内訳

11.5.6 動物の種類別市場内訳

11.5.7 流通チャネル別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 性質別市場内訳

11.6.4 形態別市場内訳

11.6.5 添加物別市場内訳

11.6.6 動物の種類別市場内訳

11.6.7 流通チャネル別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 性質別市場内訳

11.7.4 形態別市場内訳

11.7.5 添加物別市場内訳

11.7.6 動物の種類別市場内訳

11.7.7 流通チャネル別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 歴史的および現在の市場動向 (2020-2025年)

11.8.3 性質別市場内訳

11.8.4 形態別市場内訳

11.8.5 添加物別市場内訳

11.8.6 動物の種類別市場内訳

11.8.7 流通チャネル別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本の家禽飼料市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要なニュースとイベント

14 日本の家禽飼料市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

家禽飼料とは、鶏、アヒル、七面鳥などの家禽類が健康に成長し、効率的に卵や肉を生産するために与えられる栄養源の総称です。家禽が必要とする炭水化物、タンパク質、脂質、ビタミン、ミネラルなどがバランス良く配合されています。主な目的は、家禽の生理機能維持、成長促進、産卵率向上、肉質改善、病気への抵抗力強化です。穀物(トウモロコシ、小麦など)、油粕(大豆粕など)、魚粉、そして各種添加物(ビタミン、ミネラル、アミノ酸など)を主原料として製造されます。

家禽飼料には、対象家禽の種類や成長段階、飼育目的に応じて多様な種類があります。家禽の種類別では、採卵鶏用、ブロイラー用、アヒル用、七面鳥用など。成長段階別では、雛の「スターター飼料」、成長期の「グロワー飼料」、成熟期・産卵期の「レイヤー飼料」や「フィニッシャー飼料」があり、それぞれ栄養素の量や比率が異なります。形状別では、粉末状の「マッシュ飼料」、粒状の「ペレット飼料」、ペレットを砕いた「クランブル飼料」などがあり、給餌方法に合わせて使い分けられます。有機飼料や薬用飼料といった特殊なものも存在します。

家禽飼料の主な用途は、商業的な大規模養鶏場での利用です。効率的な肉や卵の生産を目指し、科学的に配合された飼料が大量に消費されます。小規模な裏庭養鶏や趣味での飼育でも、適切な栄養供給のために利用されます。種鶏場では、繁殖能力維持と健康な雛育成のため、繁殖期に特化した栄養バランスの飼料が用いられます。研究機関では、家禽の栄養学、疾病予防、遺伝子改良などの研究目的で、特定の成分を調整した飼料が実験的に使用されます。

家禽飼料の分野では多岐にわたる技術が応用されています。飼料配合技術では、高度なソフトウェアで家禽の栄養要求量、原料の栄養価、コストを考慮し、最適なレシピを設計します。製造技術は、原料の粉砕、混合、ペレット化、乾燥といった工程で、均一な品質と消化吸収性を高めます。品質管理技術では、近赤外分光法(NIR)などで飼料の栄養成分を迅速に分析し、マイコトキシンなどの有害物質を検出して安全性を確保します。給餌技術では、自動給餌システムが導入され、家禽の成長段階や環境に応じた正確な量供給で飼料効率を最大化します。栄養科学の進歩により、プロバイオティクス、酵素、アミノ酸などの機能性添加物が開発され、消化吸収改善や免疫力向上に貢献。持続可能性の観点から、昆虫ミールや藻類などの代替タンパク質源の開発も進められています。