❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

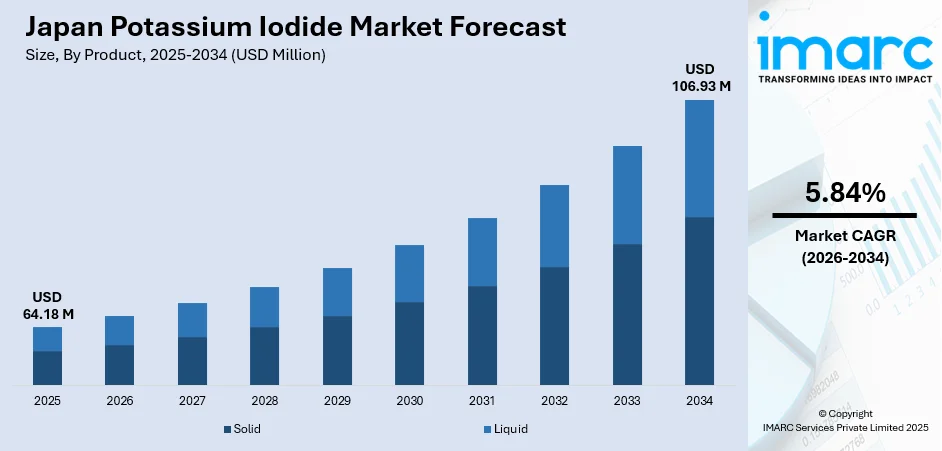

日本のヨウ化カリウム市場は、2025年に6,418万米ドルと評価され、2034年までに1億693万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率5.84%で成長する見込みです。この市場成長は、日本が世界最大のヨウ素生産国としての地位を確立し、ヨウ化カリウム製造のための堅固な国内サプライチェーンを支えていることに主に牽引されています。また、高度な製薬産業、診断画像ソリューションへの需要増加、原子力緊急事態への備えが、製薬、産業、ヘルスケアの各分野で持続的な需要を生み出しています。

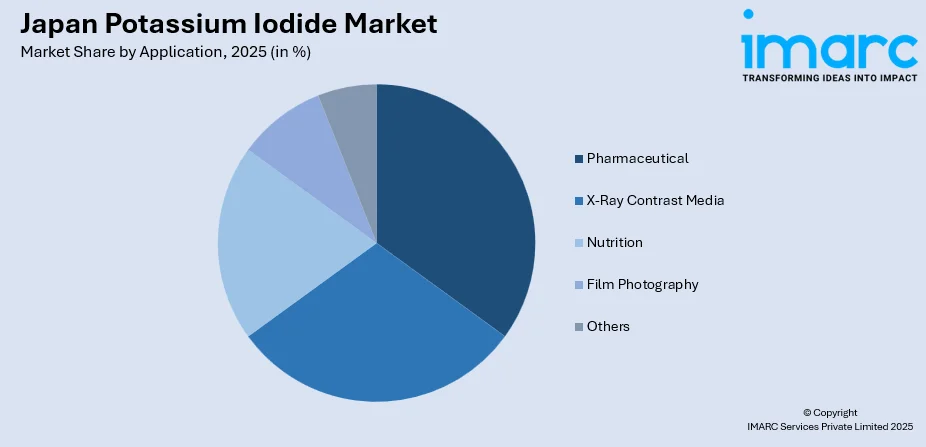

製品別では、固形が2025年に63.2%のシェアを占め市場を支配しており、これは保存安定性の高さ、保管・輸送の容易さ、精密な投与能力、幅広い適用性によるものです。タイプ別では、工業用グレードが2025年に64.9%のシェアで市場をリードしており、診断画像用の造影剤、電子機器用のLCD偏光フィルム、様々な化学合成用途での広範な利用に支えられています。用途別では、製薬分野が2025年に33.6%の市場シェアで最大のセグメントであり、甲状腺治療、放射線防護療法、栄養補助食品におけるその重要な役割が理由です。地域別では、関東地方が2025年に41.0%のシェアで市場を牽引しており、東京、神奈川および周辺県に製薬製造施設が集中していることと、優れた医療インフラが寄与しています。

日本のヨウ化カリウム市場は、原子力安全への懸念の高まりと、放射線被ばく時の公衆衛生保護への意識によって主に推進されています。原子力エネルギーへの依存と、地震や津波などの自然災害への脆弱性から、堅牢な放射線防護対策が不可欠です。例えば、2025年には岩手県沖でマグニチュード6.7の地震が発生し、津波警報が発令されたことで、放射線誘発性甲状腺疾患に対する主要な予防策であるヨウ化カリウムの優先順位がさらに高まりました。

日本の高齢化もヨウ化カリウムの需要を加速させています。高齢者は放射線関連疾患にかかりやすいため、国立社会保障・人口問題研究所は2040年までに高齢者が日本の人口の34.8%を占めると予測しており、予防策としてのヨウ化カリウムの確保が重要視されています。政府による原子力発電所周辺地域での緊急事態備蓄の規制努力も市場動向を形成しています。

放射線研究およびモニタリング技術の進歩も需要を増加させています。2025年には福井大学が先進放射線緊急医療支援センターを開設し、ミリオングループジャパンの高度な放射線測定システムにより放射線対策を強化しました。これらの革新は、潜在的な原子力事故発生時の迅速かつ正確な対応を可能にし、緊急時におけるヨウ化カリウムの必要性への認識を高めています。

さらに、環境工学における用途も拡大しています。ヨウ化カリウムは、有害物質を中和するプロセスを通じて汚染物質を除去する上で重要な役割を果たします。過マンガン酸カリウムなどのカリウム化合物は、重金属、有機毒素、バクテリアなどの汚染物質を分解することで、水や空気の汚染物質処理に広く使用されており、環境規制の厳格化に伴い、カリウムベースの製品の需要が高まっています。

日本のヨウ化カリウム市場は、中程度の競争強度を示しており、確立された国内ヨウ素生産者や特殊化学品メーカーが、多国籍製薬企業と様々な用途セグメントで競合しています。

2025年7月18日から21日にかけて北見工業大学で開催された国際環境工学ワークショップ(IWEE2025)では、持続可能な工学実践と将来の規制動向が議論され、公害対策ソリューションへの需要の高まりが強調されました。このような背景の中、日本のヨウ化カリウム市場は、確立された国内ヨウ素生産インフラと製薬業界からの需要増加に牽引され、2026年から2034年にかけて顕著な成長が見込まれています。2025年には6,418万米ドルの収益を上げ、2034年には1億693万米ドルに達すると予測されており、2026年から2034年までの年平均成長率は5.84%です。この成長は、医薬品および健康関連分野での用途拡大を反映しており、日本がヨウ化カリウムの主要市場としての戦略的地位と持続的な拡大の可能性を示しています。

製品別では、2025年に固体が市場全体の63.2%を占め、圧倒的なシェアを誇ります。これは、その優れた安定性、取り扱いの容易さ、長い保存期間によるもので、精密な投与と信頼性の高い保管が求められる医薬品製剤、栄養補助食品、産業用途で広く採用されています。輸送の利便性や規制順守のしやすさも、固体の優位性をさらに強化しています。タイプ別では、産業用グレードが2025年に市場全体の64.9%を占める最大のセグメントです。高純度で一貫した品質が特徴であり、大規模な化学・製造用途、実験室試薬、医薬品中間体生産に適しています。費用対効果と拡張性も高く、厳しい品質基準を満たす大量生産を支えています。

用途別では、医薬品分野が2025年に市場全体の33.6%を占め、明確な優位性を示しています。甲状腺治療、放射線防護療法、栄養補助食品におけるヨウ化カリウムの重要な役割がその要因であり、高い有効性と安全性プロファイルが医療製剤での採用を促進しています。予防医療への需要増加やヨウ素欠乏症への意識向上も、医薬品用途での普及を後押ししています。地域別では、関東地方が2025年に市場全体の41.0%を占め、主導的な地位にあります。これは、製薬メーカー、研究機関、化学製造施設の集中によるもので、強固な産業インフラがヨウ化カリウム製品の高い需要と効率的な流通を支えています。JDSCと大鵬薬品によるスマート工場プロジェクト(2025年開始)のような取り組みも、この地域の製薬製造をさらに強化しており、主要港と物流ネットワークの存在が国内外のサプライチェーン運営を円滑にしています。

市場成長の主な推進要因の一つは、再生可能エネルギー分野での利用拡大です。ヨウ化カリウムは、太陽電池やエネルギー貯蔵ソリューションなどの研究開発用途で重要な役割を果たし、太陽エネルギー変換効率を高める特定の半導体の製造に利用されます。日本が再生可能エネルギーへの移行を加速する中で、ヨウ化カリウムのような材料はエネルギー技術の進歩に不可欠であり、持続可能なエネルギーソリューションへの需要がその役割を拡大させています。日本のNEDOイニシアチブもその一例です。

日本のヨウ化カリウム市場は、複数の重要な成長要因と課題に直面しており、その動向は複雑です。

**市場の成長要因:**

1. **自然災害と地震の脅威の増大:** 日本は環太平洋火山帯に位置し、地震や津波の発生リスクが極めて高く、原子力発電所における事故の潜在的可能性を常に抱えています。2025年には岩手県沖でマグニチュード5.8の地震が発生し、震度3を記録したように、このような自然災害は、原子力事故発生時の緊急資源としてのヨウ化カリウムの需要を加速させています。日本政府および国民は、過去の経験から原子力安全に対する予防的アプローチを強化しており、災害準備とヨウ化カリウムの備蓄を国家的な優先事項としています。これにより、緊急時対応としてのヨウ化カリウムの戦略的価値が高まっています。

2. **エレクトロニクスおよび半導体産業における需要の増加:** ヨウ化カリウムは、日本の成長著しいエレクトロニクス産業、特に半導体および集積回路の製造プロセスにおいて不可欠な役割を担っています。具体的には、フォトリソグラフィー工程の主要な要素であるフォトレジスト化学に利用され、半導体ウェハー上に微細で複雑なパターンを形成することを可能にします。さらに、カメラ、スマートフォン、医療機器などの高性能デバイス向け光学レンズやコーティングの製造にも広く使用されています。IMARCグループの報告によると、2024年には日本の半導体市場が404億米ドルと評価されており、エレクトロニクス産業の継続的な技術革新と拡大に伴い、高機能アプリケーションにおけるヨウ化カリウムの重要性と需要は今後も堅調に増加すると予測されます。

**市場の抑制要因:**

1. **原材料価格の変動:** 世界的なヨウ素価格の不安定性は、ヨウ化カリウム製造業者にとって深刻なコストの不確実性をもたらし、生産予算、供給計画、および最終的な利益率に直接的な影響を与えています。国際的な供給条件の変化や、ヨウ素抽出に関連する経済的要因の変動は、原材料の安定供給を阻害し、製造業者は予測不可能な価格環境への対応を余儀なくされます。この価格変動リスクは、競争の激しい市場において安定した事業運営を維持するために、戦略的な調達、効率的な在庫管理、および長期的な供給契約の必要性を高めています。

2. **厳格な規制遵守要件:** 日本の医薬品当局が課す厳格な品質および安全規制は、ヨウ化カリウム製造業者の運用上の複雑さを大幅に増大させています。広範な文書化、詳細な純度仕様、および厳格な試験プロトコルは、製品の承認期間を長期化させ、コンプライアンス関連費用を増加させる要因となります。これらの高い規制要件は、新規参入者にとって大きな障壁となる一方で、既存の生産者には継続的な責任を課し、市場アクセスを確保するために品質管理システム、専門人材の育成、および規制監督への継続的な投資を不可欠なものとしています。

3. **代替ヨウ素源および代替製品との競争:** 世界の競合地域におけるヨウ素生産能力の拡大は、日本のヨウ化カリウム製造業者に価格競争圧力を強め、そのコスト競争力を脅かしています。加えて、様々な産業用途において代替ヨウ素化合物や革新的な代替技術が出現しており、従来のヨウ化カリウムの需要パターンを変化させる可能性があります。競争力を維持するためには、製造業者は製品の差別化、用途の多様化、および市場での地位を強化し、進化する競争ダイナミクスによってもたらされるリスクを軽減するための継続的なイノベーションへの投資が求められます。

**競争環境:**

日本のヨウ化カリウム市場は、中程度の競争強度を特徴としています。市場には、ヨウ化カリウム製造に垂直統合された確立された国内ヨウ素生産者と、医薬品および産業セグメントにサービスを提供する多国籍特殊化学企業が共存しています。市場のダイナミクスは、高い純度と厳格な規制遵守を重視する医薬品グレード製品から、コスト効率を重視する製造用途を対象とする産業グレード製品まで、多様な戦略的ポジショニングを反映しています。競争環境は、サプライチェーンの統合、製造効率の継続的な改善、および新たなエレクトロニクスおよびヘルスケア分野の要件に対応するためのアプリケーションポートフォリオの拡大によって、ますます形成されています。

**市場レポートの概要:**

この市場レポートは、2025年を基準年とし、2020年から2025年までの過去の期間と2026年から2034年までの予測期間を対象としています。市場の歴史的傾向と将来の見通し、主要な触媒と課題、および製品タイプ(固体、液体)、グレード(工業用、非工業用)、用途(X線造影剤、医薬品、栄養、写真フィルムなど)、地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)ごとの詳細な市場評価を網羅しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のヨウ化カリウム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のヨウ化カリウム市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のヨウ化カリウム市場 – 製品別内訳

6.1 固体

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 液体

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のヨウ化カリウム市場 – タイプ別内訳

7.1 工業用グレード

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 非工業用グレード

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のヨウ化カリウム市場 – 用途別内訳

8.1 X線造影剤

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 医薬品

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 栄養

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 フィルム写真

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本のヨウ化カリウム市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 製品別市場内訳

9.1.4 タイプ別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 製品別市場内訳

9.2.4 タイプ別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 製品別市場内訳

9.3.4 タイプ別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 製品別市場内訳

9.4.4 タイプ別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 製品別市場内訳

9.5.4 タイプ別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 製品別市場内訳

9.6.4 タイプ別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 製品別市場内訳

9.7.4 タイプ別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品別市場内訳

9.8.4 タイプ別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のヨウ化カリウム市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のヨウ化カリウム市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

ヨウ化カリウム(Potassium Iodide, KI)は、カリウムイオン(K⁺)とヨウ化物イオン(I⁻)から構成される代表的な無機化合物です。化学式はKIで表されます。常温では白色の結晶性固体として存在し、無臭でわずかに塩味があります。水に非常に溶けやすく、その水溶液は無色透明です。空気中では比較的安定していますが、光や湿気、特に酸化剤の存在下では徐々に酸化され、遊離ヨウ素を生成して黄色に変色する性質があります。このため、適切な遮光・密閉保管が必要です。ヨウ化物イオンの供給源として、様々な分野で利用されています。

種類としては、その用途に応じた純度や品質のグレードが複数存在します。例えば、人体に直接使用される医薬品としては、日本薬局方(JP)や米国薬局方(USP)、欧州薬局方(EP)といった各国の公定書に定められた厳格な基準を満たす医薬品グレードが必須です。研究や分析に用いられる場合は試薬グレード、食品に添加される場合は食品添加物グレードが使用されます。また、供給形態も多様で、錠剤、経口液剤、あるいはバルクの粉末として提供されることが一般的です。これらの形態は、それぞれの用途や投与方法に合わせて選択されます。

主な用途・応用は非常に広範です。医療分野では、最も重要な用途の一つとして、原子力事故などによる放射性ヨウ素の放出時に、甲状腺への放射性ヨウ素の取り込みを競合的に阻害し、甲状腺がんのリスクを低減するための甲状腺防護薬として用いられます。これは、安定ヨウ素を事前に摂取することで、甲状腺が放射性ヨウ素ではなく安定ヨウ素を取り込むように飽和させるメカニズムに基づいています。その他、去痰薬として気道分泌物の粘度を低下させる目的や、特定の真菌感染症であるスポロトリコーシスの治療薬としても使用されます。また、ヨウ素欠乏症の予防策として、食塩にヨウ化カリウムを添加するヨウ素化塩の製造に世界中で広く利用されています。写真分野では、銀塩写真の感光乳剤の製造において、臭化銀や塩化銀の形成を助ける役割を果たします。化学実験では、酸化還元滴定の指示薬や試薬として、またヨウ素の供給源として不可欠です。動物飼料の添加物としても利用され、家畜の健康維持に貢献しています。

関連技術としては、まず公衆衛生における放射線防護対策が挙げられます。ヨウ化カリウムの緊急配布計画は、原子力災害時の国民保護戦略の要であり、これには放射線モニタリング技術、被曝線量評価技術、そして迅速な情報伝達システムが密接に関わっています。また、甲状腺機能の診断技術や、ヨウ素代謝および甲状腺ホルモン合成に関する基礎研究も関連が深いです。食品分野では、ヨウ素化塩の製造における均一混合技術や、製品中のヨウ素含量を正確に測定・管理する品質管理技術が重要です。医薬品製造においては、高純度なヨウ化カリウムの精製技術、安定した錠剤や液剤を製造するための製剤技術、そして長期保存における安定性を保証する安定性試験技術が不可欠です。さらに、ヨウ化物イオンの特性を利用した分析化学的手法、例えば比色分析、電位差滴定、イオンクロマトグラフィーなども関連技術として挙げられます。これらの技術は、ヨウ化カリウムの安全かつ効果的な利用を支えています。