❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

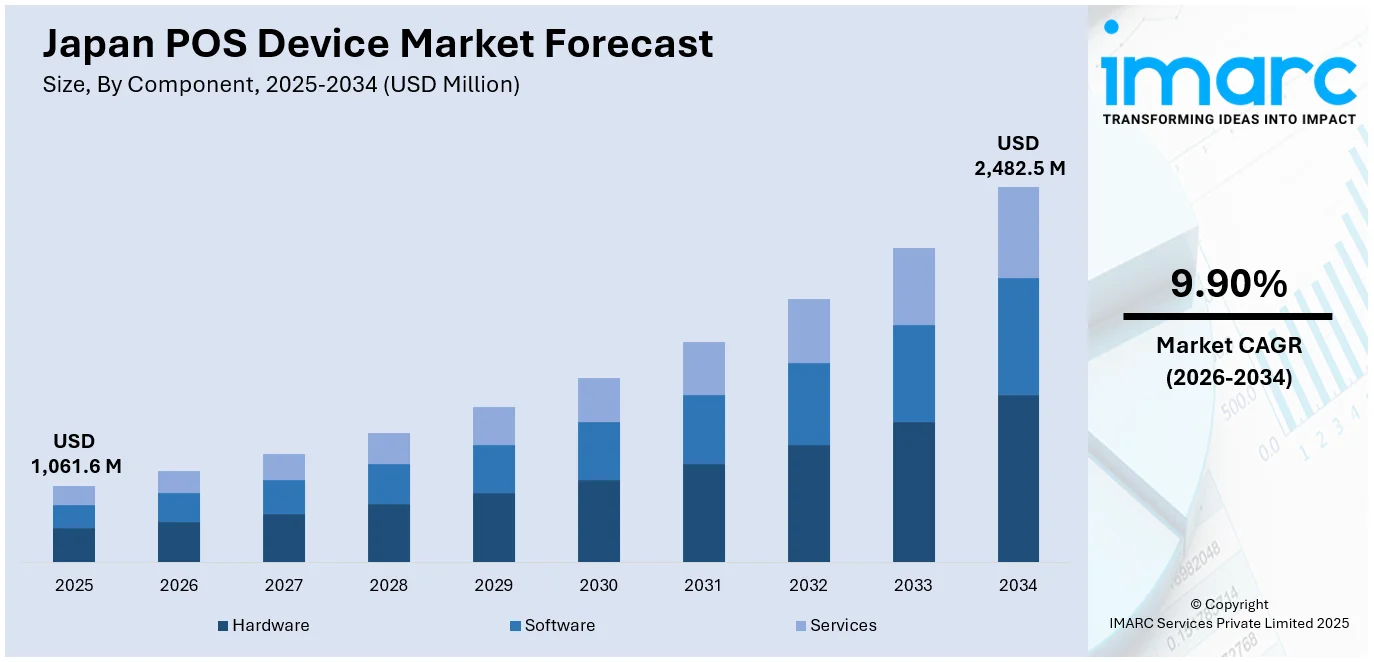

日本のPOSデバイス市場は、2025年に10億6,160万米ドルの規模に達しました。IMARCグループの予測によると、この市場は2034年までに24億8,250万米ドルに成長し、2026年から2034年の予測期間において年平均成長率(CAGR)9.90%という堅調な拡大が見込まれています。この顕著な成長は、主にいくつかの重要な要因によって推進されています。第一に、デジタル決済方法の普及に伴う消費者支出の増加が挙げられます。第二に、人工知能(AI)、クラウドベースのソリューション、統合決済システムといった高度な機能がPOSデバイスに組み込まれることで、その機能性と利便性が飛躍的に向上しています。第三に、キャッシュレス決済システムに対する政府からの財政的支援やインセンティブが増加していることも、市場拡大の強力な後押しとなっています。

市場の主要なトレンドとしては、消費者支出の継続的な増加と小売業界におけるデジタル化の加速が挙げられます。現代において、より多くの個人がキャッシュレス取引を選択する傾向にあるため、小売業者の間では、クレジットカード、モバイルウォレット、QRコード決済といった多様なデジタル決済オプションに対応した最新のPOSシステムへの移行が強く促されています。このデジタル化へのシフトは、特に交通機関、ホスピタリティ、小売といった顧客との接点が多い分野で顕著であり、人々はより迅速で、より簡単、かつシームレスな支払い体験を求めています。

さらに、日本政府はキャッシュレス取引の推進とデジタル経済の発展に積極的に取り組んでおり、これがPOSユニットの導入を強力に後押ししています。企業は、顧客の多様化するニーズ、特に中断のない非接触型取引への要求に応えることで、市場における競争力を維持し、顧客満足度を高めることを目指しています。実際、2024年にはキャッシュレス決済比率が42.8%を記録し、政府が設定した40%の目標を前倒しで達成しました。経済産業省は、この比率を将来的には80%まで引き上げるという野心的な目標を掲げ、その達成に向けた重要な改善策を継続的に実施しています。

技術革新もまた、日本のPOSデバイス市場の発展と普及における強力な推進力となっています。AI、クラウドベースのソリューション、統合決済システムといった最先端技術の導入は、POSデバイスの機能を大幅に向上させ、企業に業務の効率性、柔軟性、そして拡張性をもたらしています。また、NFC(近距離無線通信)規格などの非接触型決済ソリューションの登場は、様々な産業における高性能なハイエンドPOS端末の導入を加速させています。これらの技術的進歩は、取引速度の向上、セキュリティの強化、そしてユーザーエクスペリエンスの向上に貢献し、顧客の期待と規制上の要件の両方に応えるものです。特に、日本の中小企業(SME)が、強力な機能を備えつつもコスト効率の高いオプションを求めていることから、革新的なPOSシステムの需要は高まる一方です。この市場の活発な動きを示す具体例として、2024年にはDIGI IがPOSシステム製造専用の新しい南西工場を日本国内に完成させたと発表しており、今後の市場拡大への期待が高まっています。

日本政府は、かつて現金志向が強かった国内の決済習慣を大きく転換させるべく、「キャッシュレスビジョン」を掲げ、キャッシュレス決済システムの普及を強力に推進しています。この取り組みの一環として、POSデバイスの導入を加速させるための財政支援や各種インセンティブが提供されており、特に中小企業が電子決済システムや最新のPOSデバイスを導入する上で大きな後押しとなっています。政府は、「キャッシュレス・ポイント還元事業」のような補助金プログラムを立ち上げ、キャッシュレス決済を利用する消費者には割引やポイント還元を、加盟店には導入費用の一部補助を行うことで、双方のキャッシュレスシステムへの移行を積極的に促しています。Equinixの記事によると、政府は2027年までに国内のキャッシュレス取引比率を現在の水準から倍増させ、40%に引き上げることを目標としています。このような政策的な推進力により、複数の決済モードに対応できる現代的で高機能なPOSシステムへの需要が急速に高まっています。

IMARC Groupの市場調査レポートは、2026年から2034年までの日本におけるPOSデバイス市場の主要なトレンドを詳細に分析し、国および主要地域レベルでの市場予測を提供しています。このレポートでは、市場を以下の主要な要素に基づいて包括的に分類し、それぞれの詳細な内訳と分析を行っています。

まず、**コンポーネント別**では、POSシステムの根幹をなす「ハードウェア」、その機能を司る「ソフトウェア」、そして導入後の運用を支える「サービス」の3つのカテゴリに分けられています。これにより、各コンポーネントが市場成長にどのように寄与しているかが明確に示されます。

次に、**端末タイプ別**では、店舗のレジなどで固定的に使用される「固定型POS端末」と、移動しながら決済が可能な「モバイルPOS端末」に分類されています。モバイルPOSの普及は、特に小規模店舗やイベント会場などでの利用拡大を背景に注目されています。

さらに、**事業規模別**では、企業の売上高に基づいて「500万インドルピー未満」、「500万~5000万インドルピー」、「5000万インドルピー以上」の3つの区分で分析されています。これにより、企業の規模に応じたPOSシステムの導入傾向やニーズの違いが浮き彫りになります。

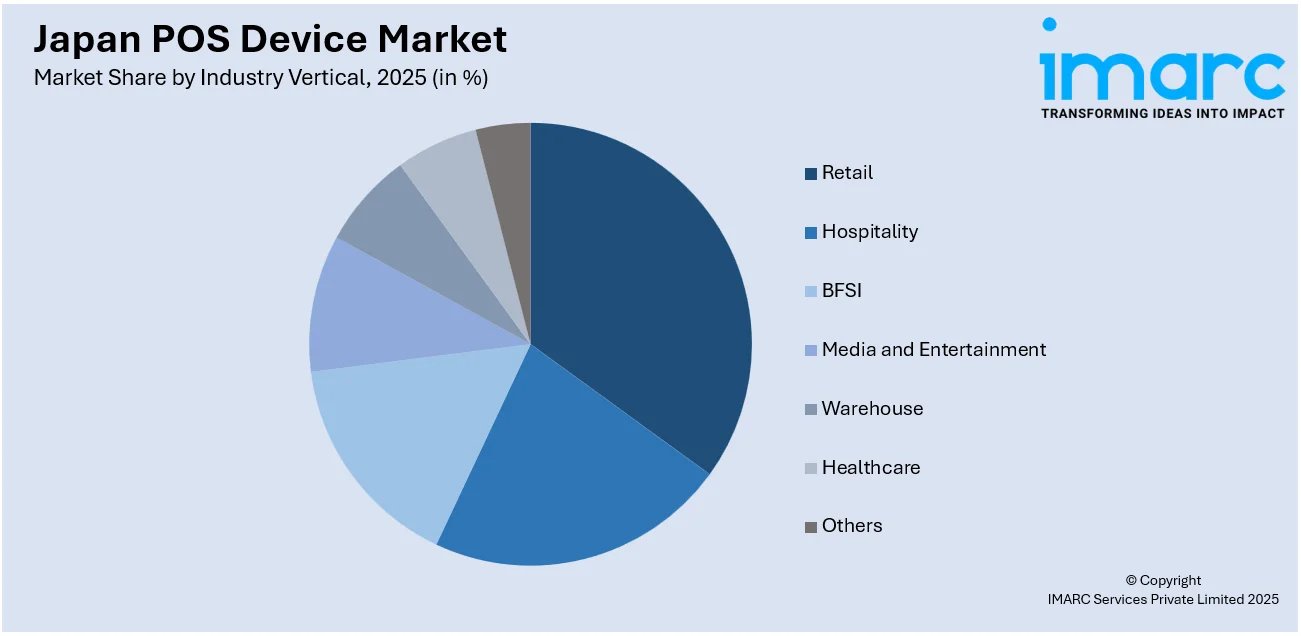

また、**産業分野別**では、POSシステムが導入されている多様な業界が対象とされており、「小売」、「ホスピタリティ(宿泊・飲食)」、「BFSI(銀行・金融サービス・保険)」、「メディア・エンターテイメント」、「倉庫」、「ヘルスケア」といった主要分野に加え、その他の分野も含まれています。各産業特有の要件がPOSシステムに与える影響が分析されています。

最後に、**地域別**では、日本の主要な地域市場が網羅されており、「関東地方」、「関西/近畿地方」、「中部地方」、「九州・沖縄地方」、「東北地方」、「中国地方」、「北海道地方」、「四国地方」といった各地域の市場特性や成長潜在力が詳細に分析されています。

この市場調査レポートは、上記の詳細なセグメンテーション分析に加え、日本国内のPOSデバイス市場における**競争環境**についても包括的な分析を提供しており、主要な市場プレイヤーの動向や戦略についても言及しています。

このレポートは、日本のPOSデバイス市場に関する包括的な分析を提供します。市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限といった詳細な競争分析が網羅されており、主要企業のプロファイルも詳細に提供されています。

レポートの対象範囲は広範で、分析の基準年を2025年、履歴期間を2020年から2025年、予測期間を2026年から2034年としています。市場規模は百万米ドル単位で評価されます。本レポートは、過去のトレンドと市場の見通し、業界の促進要因と課題、そして以下の主要セグメントごとの過去および将来の市場評価を深く掘り下げています。

* **コンポーネント別:** ハードウェア、ソフトウェア、サービス。

* **端末タイプ別:** 固定POS端末、モバイルPOS端末。

* **事業規模別:** 売上高500万インドルピー未満、500万~5000万インドルピー、5000万インドルピー以上。

* **産業分野別:** 小売、ホスピタリティ、BFSI(銀行・金融サービス・保険)、メディア・エンターテイメント、倉庫、ヘルスケア、その他。

* **地域別:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国。

レポートには、購入後10%の無料カスタマイズサービスと、10~12週間のアナリストサポートが含まれます。配信形式はPDFおよびExcelでメールを通じて行われ、特別な要望に応じてPPT/Word形式での編集可能なレポート提供も可能です。

本レポートは、日本のPOSデバイス市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、コンポーネント、端末タイプ、事業規模、産業分野、地域に基づいた市場の内訳、バリューチェーンの様々な段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に答えます。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本のPOSデバイス市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を評価するのに役立ち、日本のPOSデバイス業界内の競争レベルとその魅力を分析する上で不可欠なツールとなります。さらに、競争環境の分析は、ステークホルダーが自身の競争環境を深く理解し、市場における主要プレーヤーの現在の位置に関する貴重な洞察を得ることを可能にします。これにより、戦略的な意思決定を支援します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のPOSデバイス市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のPOSデバイス市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のPOSデバイス市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 サービス

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本のPOSデバイス市場 – 端末タイプ別内訳

7.1 固定型POS端末

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 モバイルPOS端末

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本のPOSデバイス市場 – 事業規模別内訳

8.1 売上高500万インドルピー未満

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 売上高500万インドルピー~5000万インドルピー

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 売上高5000万インドルピー以上

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本のPOSデバイス市場 – 産業分野別内訳

9.1 小売

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 ホスピタリティ

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 BFSI (銀行・金融サービス・保険)

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 メディア・エンターテイメント

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 市場予測 (2026-2034年)

9.5 倉庫

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025年)

9.5.3 市場予測 (2026-2034年)

9.6 ヘルスケア

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025年)

9.6.3 市場予測 (2026-2034年)

9.7 その他

9.7.1 過去および現在の市場トレンド (2020-2025年)

9.7.2 市場予測 (2026-2034年)

10 日本のPOSデバイス市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 コンポーネント別市場内訳

10.1.4 端末タイプ別市場内訳

10.1.5 事業規模別市場内訳

10.1.6 産業分野別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 コンポーネント別市場内訳

10.2.4 端末タイプ別市場内訳

10.2.5 事業規模別市場内訳

10.2.6 産業分野別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中央/中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 コンポーネント別市場内訳

10.3.4 端末タイプ別市場内訳

10.3.5 事業規模別市場内訳

10.3.6 産業分野別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 コンポーネント別市場内訳

10.4.4 端末タイプ別市場内訳

10.4.5 事業規模別市場内訳

10.4.6 産業分野別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 コンポーネント別市場内訳

10.5.4 端末タイプ別市場内訳

10.5.5 事業規模別市場内訳

10.5.6 産業分野別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 コンポーネント別市場内訳

10.6.4 端末タイプ別市場内訳

10.6.5 事業規模別市場内訳

10.6.6 産業分野別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 コンポーネント別市場内訳

10.7.4 端末タイプ別市場内訳

10.7.5 事業規模別市場内訳

10.7.6 産業分野別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 コンポーネント別市場内訳

10.8.4 端末タイプ別市場内訳

10.8.5 事業規模別市場内訳

10.8.6 産業分野別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本のPOSデバイス市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

13 日本のPOSデバイス市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

POSデバイスとは、Point of Sale(販売時点情報管理)の略で、商品やサービスの販売取引が行われる場所、すなわち「販売時点」で利用されるシステムや機器の総称でございます。これは単に会計を行うだけでなく、販売データの記録、在庫管理、顧客管理、決済処理など、店舗運営に関わる多岐にわたる業務を効率化し、正確な情報を提供する役割を担っております。売上状況のリアルタイム把握や、経営戦略立案のための重要なデータ収集に不可欠なツールとして広く活用されています。

POSデバイスにはいくつかの主要な種類がございます。まず「据え置き型POS」は、スーパーマーケットや百貨店などで見られるような、モニター、レジスター、レシートプリンター、バーコードスキャナーなどが一体となった専用端末で、安定した運用が特徴です。次に「モバイルPOS(mPOS)」は、スマートフォンやタブレットに専用のカードリーダーなどを接続して利用する形態で、持ち運びが可能であり、小規模店舗、移動販売、イベント会場などでの柔軟な運用に適しています。また、「クラウド型POS」は、ソフトウェアがインターネット上のサーバーで稼働し、様々なデバイスからアクセスできるタイプで、初期費用を抑えつつ、リアルタイムでのデータ共有や遠隔管理が可能となります。さらに、顧客自身が操作して決済を完了する「セルフサービスキオスクPOS」も、ファストフード店や映画館などで導入が進んでおります。

これらのPOSデバイスは、様々な業界で幅広く利用されています。小売業では、スーパーマーケット、コンビニエンスストア、アパレルショップなどで、商品の販売処理、在庫の自動更新、顧客の購買履歴管理に活用されます。飲食業では、レストラン、カフェ、バーなどで、注文入力、テーブル管理、キッチンへのオーダー送信、会計処理といった業務を効率化します。サービス業においても、美容院やエステサロンでの予約管理や施術履歴の記録、ホテルでのチェックイン・アウト処理や精算などに利用されています。イベント会場でのチケット販売やグッズ販売にも欠かせない存在です。

POSデバイスの機能は、様々な関連技術によって支えられ、進化を続けております。商品の迅速な識別には「バーコードスキャナー」が不可欠であり、多様な決済手段に対応するためには「クレジットカードリーダー」や「電子マネー決済端末」が用いられます。取引内容を顧客に提供するための「レシートプリンター」や、現金を安全に保管する「キャッシュドロワー」も基本的な構成要素です。さらに、販売データと連動して商品の入出荷や在庫数を自動で管理する「在庫管理システム」や、顧客情報に基づいたマーケティングを可能にする「顧客管理システム(CRM)」との連携も一般的です。近年では、クラウドコンピューティングの活用により、データのリアルタイム分析や複数店舗の一元管理が容易になり、AIや機械学習を用いた売上予測、パーソナライズされた推奨機能、不正検知なども導入され始めています。NFCやRFIDといった技術は、非接触決済やより高度な在庫管理にも貢献しています。