❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

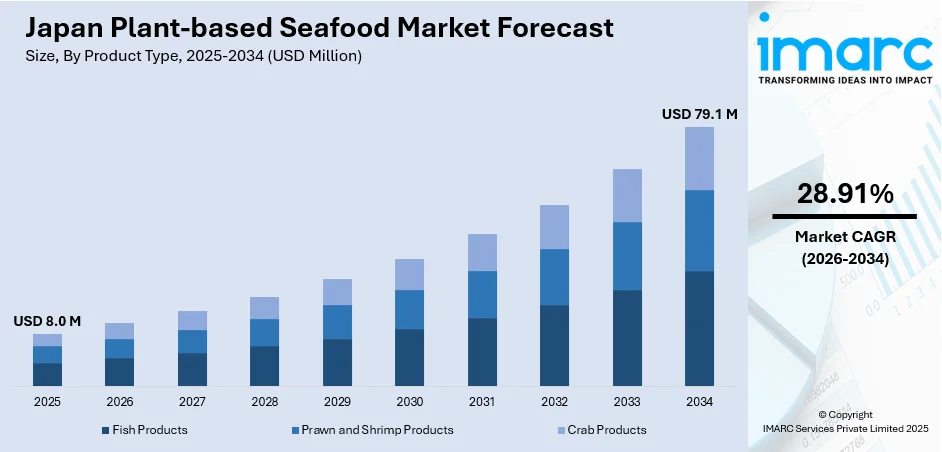

日本の植物由来シーフード市場は、環境意識の高まり、健康志向、そしてビーガンやフレキシタリアン人口の増加を背景に、急速な成長を遂げています。2025年には800万ドルの市場規模でしたが、2034年には7910万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率28.91%という高い成長率が見込まれています。乱獲や海洋資源の枯渇に対する懸念、水銀汚染のない代替品を求める消費者の健康意識、そして持続可能な食生活を選択する人々の増加が、市場拡大の主要な推進力となっています。さらに、代替タンパク質開発を支援する政府の取り組みや、スーパーマーケットやコンビニエンスストアを通じた小売りのアクセス向上も、市場シェアの拡大に貢献しています。

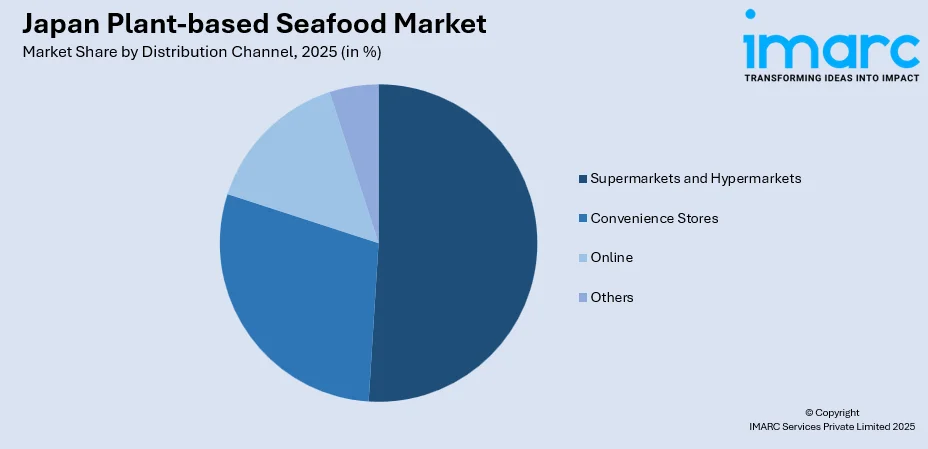

製品タイプ別では、魚製品が2025年に市場の50.09%を占め、圧倒的な優位性を示しています。これは、刺身や寿司といった日本の伝統的な食文化において、マグロやサーモンなどの人気魚種の植物由来代替品に対する強い需要があるためです。流通チャネルでは、スーパーマーケットとハイパーマーケットが2025年に50.15%のシェアを占め、植物由来製品の売り場拡大や小売業者と食品メーカー間の戦略的提携が、製品の入手しやすさを高めています。

市場の競争強度は中程度であり、既存の国内食品メーカーが長年のシーフード加工技術を活かし、こんにゃくベースや植物性タンパク質を用いた革新的な代替品を開発しています。同時に、専門的な新興企業も市場に参入しています。

日本の消費者の間では、乱獲による環境負荷への認識が高まり、持続可能なタンパク源への関心が強まっています。2023年1月のVegewel調査によると、日本の回答者の26.1%が魚や肉を含む動物性製品の消費を意識的に減らしていると報告しており、特に若年層や都市部の消費者にこの傾向が顕著です。フードテックスタートアップからの強力な支援、植物性タンパク質製剤の進歩、そして小売店、コンビニエンスストア、レストランチェーンでの植物由来シーフードの入手可能性の拡大が、市場の勢いを強化しています。

主な市場トレンドとしては、ビーガンおよびフレキシタリアン消費層の増加が挙げられます。2023年の調査では、日本人口の5.9%がベジタリアンまたはビーガンであると回答しており、特に健康志向の都市部消費者を中心に、伝統的な食文化を犠牲にすることなく持続可能な代替品を求める動きが加速しています。

また、こんにゃくベース製品における技術革新も進んでいます。メーカーは、従来の魚の食感や外観を忠実に再現するための高度な加工技術を開発しており、こんにゃく粉とローカストビーンガム、食物繊維などを組み合わせた刺身グレードの代替品が登場しています。例えば、日本ハムは2024年1月に、こんにゃく粉や食物繊維、酵母を原料とした植物由来マグロ刺身を業務用に発表し、繊細な食感の再現に成功しています。

さらに、外食産業での採用も拡大しています。レストラン、ホテル、給食サービスプロバイダーは、多様な食の好みや外国人観光客に対応するため、植物由来シーフードをメニューに積極的に取り入れています。高級懐石料理からコンビニエンスストアの弁当まで、幅広い用途で植物由来シーフードの導入が進んでおり、2024年12月にはファミリーマートが植物由来製品ライン「Blue Green」を全国展開しました。

市場は、製品開発の継続的な革新と流通ネットワークの拡大に支えられ、予測期間を通じて堅調な拡大を示すと予想されます。政府による代替タンパク質開発への戦略的投資と、消費者の持続可能性への関心の高まりが、小売および外食チャネル全体での市場浸透を加速させるでしょう。本格的な味の再現と価格競争力に注力するメーカーが、消費者の受容が加速するにつれて、より大きな市場シェアを獲得すると見込まれます。

日本の植物性シーフード市場は、環境と健康への意識の高まりを背景に急速に成長しています。特に、こんにゃくをベースとしたマグロ、サーモン、イカの代替品は、刺身や寿司に不可欠な見た目と食感を再現することに成功し、大きな注目を集めています。これらの製品は、乱獲による海洋生態系への影響や、アレルギー、水銀汚染といった消費者の懸念に対応し、妊婦を含む健康志向の層に適した代替品を提供しています。2024年3月には、あづまフーズが「Green Surf」ブランドから、こんにゃくとローカストビーンガムを使用したヴィーガン認証のマグロ、サーモン、イカの代替品「Future Fish」シリーズを日本で発売しました。

日本の食品企業は、数十年にわたる伝統的なシーフード加工の専門知識を活かし、植物性シーフード製品においても、わさびや醤油と相性の良い本格的な風味を実現しています。これは、目の肥えた日本の消費者に受け入れられる上で重要な要素です。また、特定の魚介類に対する輸入規制の強化や、従来の魚市場における価格の不安定さが、外食産業に植物性代替品への関心を促しています。これらの代替品は、冷凍流通形式を通じて一貫した品質と長い賞味期限を提供します。

流通チャネルでは、スーパーマーケットとハイパーマーケットが2025年には日本全体の植物性シーフード市場の50.15%を占め、主要な小売窓口となっています。これらの店舗は、従来の魚介類と並んで新しい代替品へのアクセスを消費者に提供し、専用の植物性製品コーナーを拡大することで、一般の買い物客の試用を促しています。確立されたコールドチェーンインフラを活用し、メーカーは広範な地域をカバーできます。店内での試食、明確な製品表示、プロモーション活動を通じて、消費者の植物性シーフードへの理解を深める役割も果たしています。

地域別では、関東地方が東京の健康志向の都市消費者、革新的な食品スタートアップ、多様な食の選択肢を求める国際観光客によって市場を牽引しています。関西/近畿地方は、大阪の食のイノベーションエコシステムと2025年大阪・関西万博が持続可能で包括的な食品提供への投資を加速させ、力強い成長を見せています。中部地方は、健康志向の消費者の嗜好と植物性観光の増加により、植物性食品の採用が拡大しています。九州・沖縄地方では、福岡の外食産業が革新的な応用を探求し、沖縄の伝統的な長寿食文化が持続可能なタンパク質への移行を後押ししています。東北地方では、地元のレストランが魚を使わないディップソースを開発するなど、植物性シーフードへの需要が高まっています。中国地方は、こんにゃくベースの代替品が健康志向の消費者の間で人気を集め、着実な市場発展を示しています。北海道地方は、釧路の漁業コミュニティが従来の事業と並行して代替シーフード開発を模索しており、独自の機会を提供しています。四国地方は、地域産の食材を活用した大豆不使用の代替品を開発し、革新的な植物性代替品の中心地としての地位を確立しています。

市場成長の主な要因としては、政府による代替タンパク質開発への支援が挙げられます。日本政府は、食料安全保障の強化、輸入タンパク質源への依存度低減、国際的な持続可能性目標に沿ったカーボンニュートラル達成といった国家的な優先事項を反映し、戦略的な資金提供や政策枠組みを通じて代替タンパク質分野の推進に強くコミットしています。2024年1月には、政府が植物性卵を製造するUmami Unitedと培養肉バイオテック企業IntegriCultureの2つの代替タンパク質スタートアップに2770万米ドルを助成し、代替タンパク質が戦略的に重要な食品カテゴリーであるとの認識を示しました。海洋資源の枯渇も市場成長の重要な推進力となっています。

日本の植物由来シーフード市場は、海洋資源の枯渇と健康意識の高まりを背景に急速な成長を遂げています。

主な成長要因として、まず海洋資源の枯渇と乱獲への懸念が挙げられます。海産物中心の日本において、乱獲による生態系への影響、生物多様性の損失、サプライチェーンの不安定化は、長期的な海産物の供給と価格に不確実性をもたらしています。これにより、持続可能性を重視し、海洋生態系への負荷を軽減する代替品への需要が高まっています。植物由来シーフードは、味や食感を模倣しつつ海洋資源への依存を排除することで、海洋保全と日本の食料安全保障強化に貢献する解決策として注目されており、食品メーカー、小売業者、レストランでの採用が進んでいます。

次に、健康意識の向上と食生活の変化が市場を牽引しています。消費者は、従来のシーフードにしばしば関連する水銀やマイクロプラスチックなどの汚染物質を避け、コレステロール摂取量の削減やクリーンな食生活を重視する傾向にあります。生活習慣病の増加に伴い、多くの日本人がフレキシタリアンや植物中心の食生活を取り入れています。特に若年層は、味や信頼性を損なうことなく長期的な健康をサポートするタンパク質代替品を求めています。食品企業は、栄養豊富でアレルゲン対応、低脂肪の植物由来シーフードオプションを提供し、表示の透明性や機能性成分への注力により、消費者の信頼と採用を促進しています。IMARC Groupによると、日本の健康・ウェルネス市場は2034年までに2917億ドルに達すると予測されており、この傾向が植物由来シーフード市場の成長を後押ししています。

一方で、市場にはいくつかの課題も存在します。第一に、味と食感の再現の難しさです。日本の消費者は、特に高級な刺身や寿司に代表される繊細な風味と食感に高い期待を抱いており、植物由来の原料でこれを忠実に再現することは技術的に大きな挑戦です。第二に、消費者認知度の低さと文化的嗜好です。持続可能性への関心は高まっているものの、植物由来の食事は欧米市場と比較して日本ではまだニッチな存在です。伝統的な海産物への根強い文化的嗜好や加工食品代替品への懐疑心が、主流市場への普及を妨げています。効果的な消費者教育キャンペーンと戦略的な製品ポジショニングが不可欠です。第三に、従来のシーフードに対する価格プレミアムです。生産規模の限界、特殊な原料調達、継続的な研究開発投資がコスト構造を押し上げ、価格に敏感な消費者にとっての障壁となっています。主流市場を獲得し、多様な小売・外食チャネルで競争するためには、従来のシーフードとの価格平価の達成が重要です。

競争環境は非常にダイナミックで、国内の老舗食品メーカー、専門の植物由来スタートアップ、国際的な代替タンパク質企業が参入しています。主要な国内企業は、長年の海産物加工の専門知識を活かし、地元の味覚や食文化に合った革新的な代替品を開発しています。各社は製品処方の改善、感覚特性の向上、製造能力の拡大のために研究開発に多額を投資しています。食品メーカーと小売業者間の戦略的パートナーシップは、製品の流通と消費者認知度の向上を加速させています。食感再現技術、クリーンラベル処方、持続可能な調達方法が、市場での差別化とブランド構築の鍵となっています。

最近の動向として、2025年9月には日本の三井DMシュガーが、子会社のタイショーテクノスが開発したヴィーガンマグロブランド「おさかな革命」を2026年に導入する計画を発表しました。これは、最も価値の高い魚種である本マグロの食感と外観を模倣した製品です。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の植物由来シーフード市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の植物由来シーフード市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の植物由来シーフード市場 – 製品タイプ別内訳

6.1 魚製品

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 エビ製品

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 カニ製品

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の植物由来シーフード市場 – 流通チャネル別内訳

7.1 スーパーマーケットおよびハイパーマーケット

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 コンビニエンスストア

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 オンライン

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の植物由来シーフード市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 製品タイプ別市場内訳

8.1.4 流通チャネル別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 製品タイプ別市場内訳

8.2.4 流通チャネル別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 製品タイプ別市場内訳

8.3.4 流通チャネル別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 製品タイプ別市場内訳

8.4.4 流通チャネル別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 製品タイプ別市場内訳

8.5.4 流通チャネル別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 製品タイプ別市場内訳

8.6.4 流通チャネル別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 製品タイプ別市場内訳

8.7.4 流通チャネル別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 製品タイプ別市場内訳

8.8.4 流通チャネル別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の植物由来シーフード市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の植物由来シーフード市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

植物性シーフードとは、大豆タンパク、エンドウ豆タンパク、海藻、こんにゃく、キノコ、植物油などを主原料とし、従来の魚介類に似た風味、食感、外観を持つように開発された食品群を指します。これは、魚介類アレルギーを持つ方、ベジタリアンやヴィーガンの方、そして環境意識の高い消費者の方々へ、持続可能な食の選択肢を提供することを目的としています。水銀汚染の懸念がないことや、動物福祉への配慮、海洋資源の保護といった観点からも注目されています。

種類としては多岐にわたります。例えば、マグロやサーモン、タラなどの魚の切り身を模した「魚の切り身タイプ」があり、植物性マグロの刺身や植物性サーモンのフィレなどが挙げられます。また、エビやカニの食感や風味を再現した「エビ・カニタイプ」として、植物性エビフライや植物性カニカマなどが開発されています。さらに、ホタテやイカのような貝類を模した「貝類タイプ」や、魚肉ソーセージやかまぼこに似せた「練り物タイプ」も存在し、様々な料理に対応できるようになっています。

これらの植物性シーフードは、幅広い用途で利用されています。ご家庭では、刺身、寿司、フライ、グリル、炒め物など、従来の魚介類と同様に様々な調理法で楽しむことができます。外食産業においても、レストラン、カフェ、ファストフードチェーンなどで、ヴィーガンメニューやアレルギー対応メニューとして提供される機会が増えています。加工食品としても、冷凍食品、缶詰、レトルト食品といった形でスーパーマーケットなどで手軽に入手可能です。学校給食や病院食においても、特定のアレルギーを持つ方や食事制限のある方への代替タンパク源として導入されることがあります。

関連する技術も進化を続けています。植物性タンパク質加工技術では、大豆やエンドウ豆などのタンパク質を繊維状に加工し、魚介類特有の弾力性やほぐれやすさを再現するために、押出成形技術などが用いられています。風味の再現には、海藻エキス、酵母エキス、植物油などを組み合わせたフレーバー開発技術が不可欠であり、磯の香りや魚介の旨味を追求するために発酵技術も活用されています。テクスチャー改良技術では、こんにゃく、寒天、植物性ゲル化剤などを利用して、よりリアルな口当たりや弾力性を実現しています。また、パプリカ色素やビーツ色素、スピルリナなどの天然由来の色素を用いて、魚介類の色合いを再現する着色技術も重要です。栄養面では、藻類由来のオメガ3脂肪酸やビタミンB12、鉄分などを添加し、栄養価を向上させる技術も進められています。将来的には、3Dフードプリンティング技術が、より複雑でリアルな構造を持つ植物性シーフードの製造に応用される可能性も期待されています。