❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

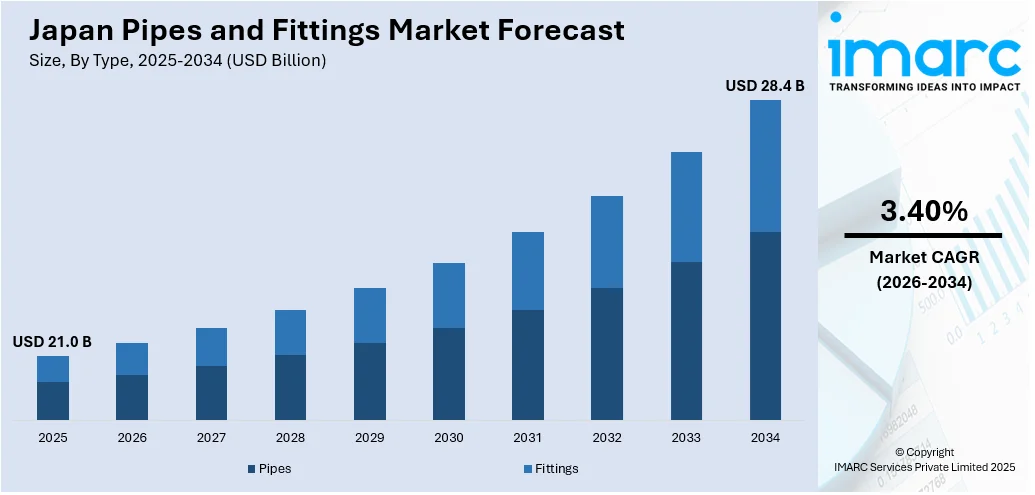

日本のパイプ・継手市場は、2025年に210億米ドルに達し、2034年には284億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)3.40%で拡大する見込みです。この市場は、プラスチック配管システムの利用増加、接合技術の革新、大規模なインフラ更新により急速に変革を遂げています。これらのトレンドは、住宅、自治体、産業用途における効率性、長寿命、持続可能性への全体的な注力を反映しています。材料性能の向上とデジタル化も、パイプラインの信頼性とライフサイクル管理をさらに強化しています。耐震性およびインテリジェントなインフラへのさらなる投資が、市場全体の成長を促進すると考えられます。

市場の主要なトレンドの一つは、高性能プラスチック配管オプションへの需要増加です。ポリ塩化ビニル(PVC)、塩素化ポリ塩化ビニル(CPVC)、架橋ポリエチレン(PEX)などの高性能プラスチックパイプは、従来の金属配管と比較して、耐食性、軽量性、迅速な設置といった優れた利点を提供します。これらは住宅の配管、産業排水システム、暖房・換気・空調(HVAC)パイプラインで広く使用されており、需要が拡大しています。また、プラスチック配管システムは、その長寿命、リサイクル可能性、製造・輸送時の低炭素排出量により、持続可能性目標にも貢献します。費用対効果と設計の柔軟性も、新規建設および改修プロジェクトにおける魅力を高めています。日本政府がエネルギー効率と近代化されたインフラを重視していることも、非金属配管システムの採用を加速させています。これらの要因が複合的に作用し、日本のパイプ・継手市場の成長を後押ししており、プラスチックベースのシステムは耐久性と持続可能性に優れたパイプラインインフラの長期的なソリューションとして位置づけられています。

さらに、高度な接合技術とスマートモニタリングの統合も進んでいます。エレクトロフュージョン、突合せ溶接、圧縮継手などの新しい接合方法は、漏れを最小限に抑え、確実な接続を提供し、複雑なパイプラインネットワークの効率的な組み立てを可能にします。これらの技術は、信頼性と長寿命が極めて重要となる自治体の水道、産業プロセス、公益事業の用途で特に必要とされています。パイプネットワークでは、リアルタイム診断と予測保全を促進するために、圧力センサーやデジタル流量計などのスマート技術の採用も増加しています。これらの進歩は、運用効率とシステム整合性の向上を目指す日本の大規模なデジタルインフラ計画の一部です。パイプおよび継手の組み立てに自動化と精密工学を統合することで、インフラはより堅牢になり、変化する使用条件に対応できるようになります。これらの革新の採用は、今日の流体輸送および分配システムにおいて、性能、安全性、データ駆動型メンテナンスに焦点を当てる日本のパイプ・継手市場のトレンドの変化を示しています。例えば、2024年5月には、NTTがTOF(飛行時間)カメラ、ジャイロセンサー、エンコーダーを統合し、0.10%未満の誤差でデジタルツインを作成する地下パイプラインの高精度測定における画期的な技術を発表しました。

日本のパイプ・継手市場は、インフラのデジタル化と近代化への国家的な取り組みによって、その成長が大きく加速しています。特に、埋設された導管を3次元で可視化する革新的な技術開発は、パイプネットワークの完全性と安全性を確保する上で極めて重要な進展であり、日本のパイプラインインフラにおけるデジタル化への強いコミットメントを明確に示しています。この技術は、将来的なメンテナンスや災害時の迅速な対応にも寄与すると期待されています。

日本政府が推進する積極的なインフラ近代化イニシアチブ、例えば、地震に強い公共施設の整備、老朽化したパイプラインの計画的な交換、そして水資源の効率的な利用を目的とした節水対策などは、長寿命で高性能なパイプおよび継手システムへの需要を強力に促進しています。特に、都市部では、旧来のシステムを現代の要件に適合させるための早急なアップグレードが求められており、環境ストレスや地震活動といった厳しい外部要因に耐えうるダクタイル鋳鉄、ステンレス鋼、複合材料といった先進的な素材の広範な導入が進められています。東京や大阪をはじめとする大都市圏では、現代の性能基準と厳格な規制要件を満たすため、上下水道システムの大規模かつ継続的な改修が実施されています。

同時に、スマートシティ構想、再生可能エネルギー計画、公共交通機関の拡充といった分野への投資の増加は、高度な流体制御を可能にする高機能な配管システムへの新たな需要を喚起しています。これにより、遠隔操作が可能で効率的な保守が実現できるスマートバルブや、設置の柔軟性が高い継手の使用が奨励されています。これらのインフラ志向の戦略は、単にシステムの信頼性を向上させるだけでなく、戦略的な長期計画に裏打ちされ、日本のパイプ・継手市場成長の最も重要な推進要因の一つとして機能します。

IMARCグループの分析によると、日本のパイプ・継手市場は、タイプ、技術、用途、垂直市場、そして地域という多角的な視点から詳細に分類されており、2026年から2034年までの市場予測が提供されています。

市場は以下の主要なセグメントに分けられます。

* **タイプ別:** パイプはプラスチックパイプ、金属パイプ、その他に、継手はエルボ、レデューサー、T字型、十字型、カップリング、ユニオン、アダプター、バルブ、キャップ、その他に分類されます。

* **技術別:** 圧縮成形、射出成形、熱成形、押出成形、電融接合、加工、その他といった製造技術が分析対象です。

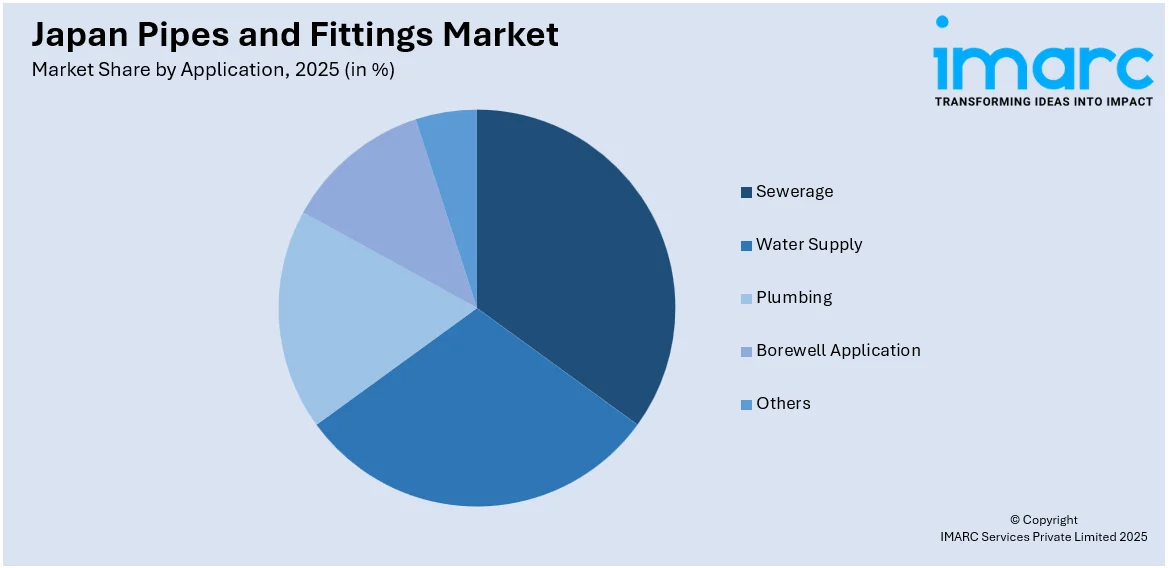

* **用途別:** 下水処理、給水、配管、ボーリング井戸用途、その他が主要なアプリケーション分野として挙げられます。

* **垂直市場別:** 化学・石油化学、住宅、商業、運輸、地方自治体、食品・飲料、石油・ガス、電力、プロセス計装、半導体、灌漑、HVACなど、非常に多岐にわたる産業分野が市場を構成しています。

* **地域別:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されています。

日本のパイプ・継手市場に関する包括的な市場調査レポートは、競争環境の詳細な分析を提供しています。市場構造、主要プレーヤーのポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限などが網羅され、主要企業の詳細なプロファイルも掲載されています。

市場の動向として、2025年6月にはJFEパイプ継手や日本継手といった日本企業が、精密鋳造や迅速カップリングを備えた先進的なパイプ継手を導入しました。鉄鋼および樹脂材料の革新により、産業および住宅市場における長寿命で高性能な配管技術への需要が高まっており、これに応える形で市場は急速な拡大が期待されています。

本レポートの対象範囲は広範にわたります。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は10億米ドル単位で示されます。レポートでは、過去のトレンドと市場見通し、業界の促進要因と課題、そしてタイプ、技術、用途、垂直市場、地域別の歴史的および将来の市場評価が探求されています。

具体的には、対象となるタイプには、プラスチックパイプ、金属パイプなどの「パイプ」と、エルボ、レデューサー、T字、十字、カップリング、ユニオン、アダプター、バルブ、キャップなどの「継手」が含まれます。対象技術は、圧縮成形、射出成形、熱成形、押出成形、電融接合、加工など多岐にわたります。用途としては、下水、給水、配管、ボーリング井戸などが挙げられます。垂直市場は、化学・石油化学、住宅、商業、運輸、自治体、食品・飲料、石油・ガス、電力、プロセス計装、半導体、灌漑、HVACなど、幅広い分野をカバーしています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が対象です。

レポートは、市場のこれまでのパフォーマンスと今後の見通し、タイプ、技術、用途、垂直市場、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、競争の程度など、重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本のパイプ・継手市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5つの力分析は、新規参入者、競合、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析することを支援します。競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、戦略策定に役立てることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のパイプ・継手市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のパイプ・継手市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のパイプ・継手市場 – タイプ別内訳

6.1 パイプ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 プラスチックパイプ

6.1.3.2 金属パイプ

6.1.3.3 その他

6.1.4 市場予測 (2026-2034)

6.2 継手

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 エルボ

6.2.3.2 レデューサー

6.2.3.3 T字型

6.2.3.4 十字型

6.2.3.5 カップリング

6.2.3.6 ユニオン

6.2.3.7 アダプター

6.2.3.8 バルブ

6.2.3.9 キャップ

6.2.3.10 その他

6.2.4 市場予測 (2026-2034)

7 日本のパイプ・継手市場 – 技術別内訳

7.1 圧縮成形

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 射出成形

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 熱成形

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 押出成形

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 電融接合

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 加工

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 その他

7.7.1 過去および現在の市場動向 (2020-2025)

7.7.2 市場予測 (2026-2034)

8 日本のパイプ・継手市場 – 用途別内訳

8.1 下水道

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 給水

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 配管

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 井戸掘削用途

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本のパイプ・継手市場 – 産業分野別内訳

9.1 化学・石油化学

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 住宅

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 商業

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 輸送

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 自治体

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 食品・飲料

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 市場予測 (2026-2034)

9.7 石油・ガス

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 市場予測 (2026-2034)

9.8 電力

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 市場予測 (2026-2034)

9.9 プロセス計測

9.9.1 概要

9.9.2 過去および現在の市場動向 (2020-2025)

9.9.3 市場予測 (2026-2034)

9.10 半導体

9.10.1 概要

9.10.2 過去および現在の市場動向 (2020-2025)

9.10.3 市場予測 (2026-2034)

9.11 灌漑

9.11.1 概要

9.11.2 過去および現在の市場動向 (2020-2025)

9.11.3 市場予測 (2026-2034)

9.12 HVAC

9.12.1 概要

9.12.2 過去および現在の市場動向 (2020-2025)

9.12.3 市場予測 (2026-2034)

9.13 その他

9.13.1 過去および現在の市場動向 (2020-2025)

9.13.2 市場予測 (2026-2034)

10 日本のパイプ・継手市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 タイプ別市場内訳

10.1.4 技術別市場内訳

10.1.5 用途別市場内訳

10.1.6 垂直市場別内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 タイプ別市場内訳

10.2.4 技術別市場内訳

10.2.5 用途別市場内訳

10.2.6 垂直市場別内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 タイプ別市場内訳

10.3.4 技術別市場内訳

10.3.5 用途別市場内訳

10.3.6 垂直市場別内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 タイプ別市場内訳

10.4.4 技術別市場内訳

10.4.5 用途別市場内訳

10.4.6 垂直市場別内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 タイプ別市場内訳

10.5.4 技術別市場内訳

10.5.5 用途別市場内訳

10.5.6 垂直市場別内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 タイプ別市場内訳

10.6.4 技術別市場内訳

10.6.5 用途別市場内訳

10.6.6 垂直市場別内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 タイプ別市場内訳

10.7.4 技術別市場内訳

10.7.5 用途別市場内訳

10.7.6 垂直市場別内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 タイプ別市場内訳

10.8.4 技術別市場内訳

10.8.5 用途別市場内訳

10.8.6 垂直市場別内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のパイプ・継手市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要プレーヤーのプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

13 日本のパイプ・継手市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

「配管と継手」とは、流体(水、油、ガスなど)や気体を輸送するために用いられる管状の構造物である「配管」と、それらの配管を接続、分岐、方向転換、または終端させるために使用される部品である「継手」の総称でございます。これらは一体となって、様々な目的の流体輸送システムを構築します。使用される材料は、用途や環境に応じて、金属、プラスチックなど多岐にわたります。

配管の種類は、材料によって大きく分類されます。例えば、炭素鋼管、ステンレス鋼管、銅管、塩化ビニル管(PVC)、ポリエチレン管、ダクタイル鋳鉄管などがございます。それぞれ耐食性、耐圧性、耐熱性、加工性、コストなどが異なり、給水、排水、ガス、空調、工業プロセスなど、特定の用途に適したものが選定されます。継手の種類も豊富で、機能や接続方法によって分類されます。方向を変えるエルボ、分岐させるチーズ、口径を変えるレジューサ、直管を接続するカップリング、終端させるキャップやプラグ、大型配管や機器との接続に用いられるフランジなどがございます。接続方法としては、ねじ込み、溶接、フランジ、メカニカル継手(圧縮継手)、接着などがあり、配管材料や圧力、温度条件に応じて適切な方法が選択されます。また、流体の流れを制御するバルブも、広義には配管システムの一部として重要な継手でございます。

これらの配管と継手は、私たちの生活や産業において不可欠な役割を担っております。具体的な用途としては、建築物における給水・給湯・排水設備、ガス供給設備、空調設備、消火設備などが挙げられます。産業分野では、化学プラント、石油精製、食品工場などにおけるプロセス配管、発電所の冷却水配管、半導体製造における高純度ガス配管など、多種多様な応用がございます。さらに、都市インフラとしての上下水道本管、ガス導管、農業用水路など、広範囲にわたる分野で利用されております。

関連技術も多岐にわたります。配管システムの設計には、CAD(コンピュータ支援設計)ソフトウェアが広く用いられ、複雑なレイアウトや干渉チェックが行われます。また、CAE(コンピュータ支援エンジニアリング)ソフトウェアによる応力解析や流体シミュレーションも、安全かつ効率的なシステム構築に貢献しております。配管の接合技術としては、TIG溶接、MIG溶接、アーク溶接などの溶接技術、ろう付け、はんだ付け、ねじ切り加工、接着技術などがございます。システムの維持管理においては、X線や超音波を用いた非破壊検査、漏洩検知技術、防食のためのコーティングや電気防食、配管洗浄技術などが重要でございます。材料科学の進歩により、より高い耐食性、耐熱性、強度を持つ新素材の開発も進んでおります。さらに、JIS(日本工業規格)、ISO(国際標準化機構)、ASME(米国機械学会)といった国内外の標準化団体が定める規格は、配管と継手の品質、安全性、互換性を確保する上で極めて重要な役割を果たしております。