❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

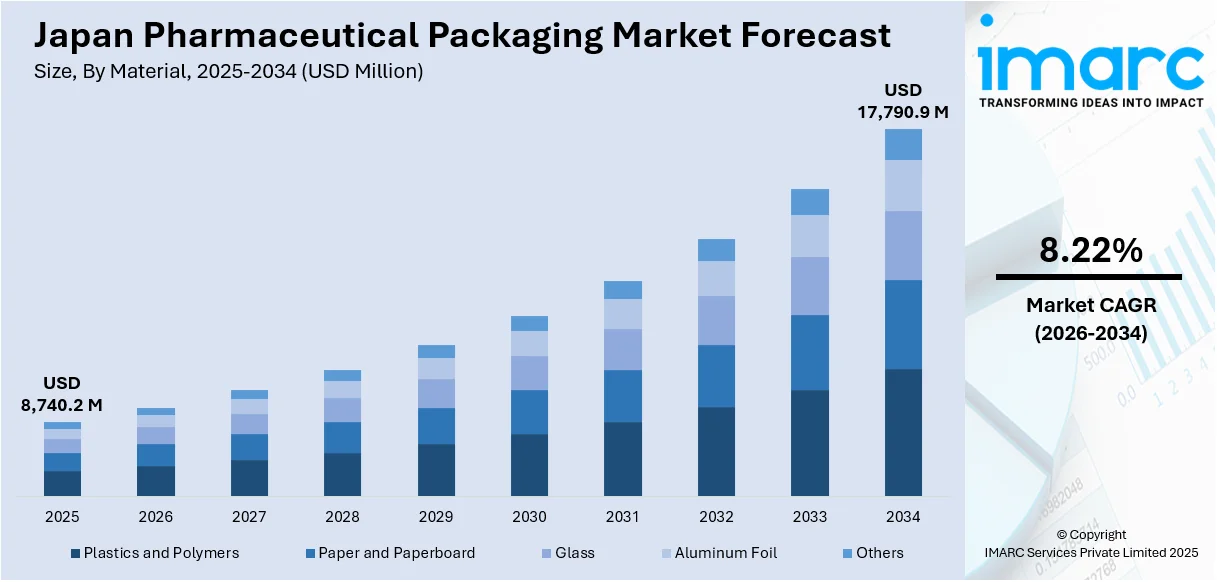

日本の医薬品包装市場は、2025年に87億4,020万米ドルに達し、2034年には177億9,090万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)8.22%を示す見込みです。この市場成長は、高齢化の進展、個別化され利便性の高い包装への需要増加、持続可能性への関心の高まり、そして追跡や安全性確保のためのスマート包装ソリューションといった技術革新によって強力に牽引されています。

特に、日本の高齢化社会と多忙な都市生活は、個別化され、省スペースな医薬品包装の必要性を高めています。ブリスターパックやサシェなどの単回投与包装は、その利便性と使いやすさから普及が進んでおり、大きなパックの管理が難しい高齢患者にとって、より簡単で便利な解決策を提供しています。また、小型包装は、携帯性や正確な投与が重視される多忙な都市生活者にも魅力的です。透明なラベルや使いやすい開封機構といった革新的なデザインは、医薬品へのアクセスを向上させ、変化する市場における消費者の個別の要望に応える包装が、市場の成長をさらに後押ししています。

持続可能性への関心の高まりも、市場の重要なトレンドです。日本は、2030年までにプラスチック包装容器の60%を再利用またはリサイクルするという目標を掲げており、医薬品包装業界では環境に配慮した取り組みが加速しています。生分解性プラスチックやリサイクル可能な包装材の採用が進み、消費者の環境に優しいソリューションへの需要と厳格化する環境規制が、業界のグリーン化を推進しています。持続可能性への取り組みは、業界の環境負荷を最小限に抑えるだけでなく、廃棄物削減と資源保全へのコミットメントを示すことで、製薬企業のブランド価値を高める効果もあります。企業は、機能的かつ環境に配慮した包装を導入するための研究開発に積極的に投資しており、これは世界の持続可能性への取り組みと日本の積極的なリサイクル目標達成に貢献しています。

さらに、スマート包装ソリューションも日本の医薬品包装市場で広く普及しつつあります。RFIDタグ、温度インジケーター、リアルタイムモニタリングなどの機能は、医薬品の保管と使用状況の監視を支援します。これらの技術は、医薬品の状態に関する重要な情報を提供することで、医薬品の安全性確保、偽造品の防止、そして患者の服薬遵守率向上に大きく貢献します。これらのインテリジェントなソリューションを包装プロセスにシームレスに組み込むことに重点が置かれており、市場の未来を形作る重要な要素となっています。

日本の医薬品包装市場は、エンドユーザーの利便性向上、配送の信頼性確保、そして患者の安全性の強化を目的として、ヘルスケア技術の革新を背景に著しい成長を遂げています。特に、医薬品の管理と患者の安全確保において革新的なソリューションを提供するインテリジェント包装は、医薬品サプライチェーンの不可欠な要素として進化しています。

IMARC Groupの市場分析レポートは、2026年から2034年までの国および地域レベルでの予測とともに、市場の主要トレンドを詳細に分析しています。このレポートでは、市場が材料、製品、エンドユーザー、そして地域という主要なセグメントに基づいて分類されています。

**材料別市場分析:**

市場は、多岐にわたる材料に基づいて細分化されています。これには、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリスチレン(PS)などのプラスチックおよびポリマー類、さらに紙および板紙、ガラス、アルミホイル、その他の材料が含まれ、それぞれの詳細な市場動向が提供されています。

**製品別市場分析:**

製品セグメントは、一次包装、二次包装、三次包装に大きく分けられます。

* **一次包装**は、医薬品と直接接触する包装であり、プラスチックボトル、キャップおよびクロージャー、非経口容器、ブリスターパック、プレフィルド吸入器、パウチ、医薬品チューブなど、多種多様な形態が含まれます。

* **二次包装**は、一次包装を保護し、情報を提供する役割を担い、処方箋容器や医薬品包装アクセサリーなどが該当します。

* **三次包装**は、輸送や保管のための包装を指します。

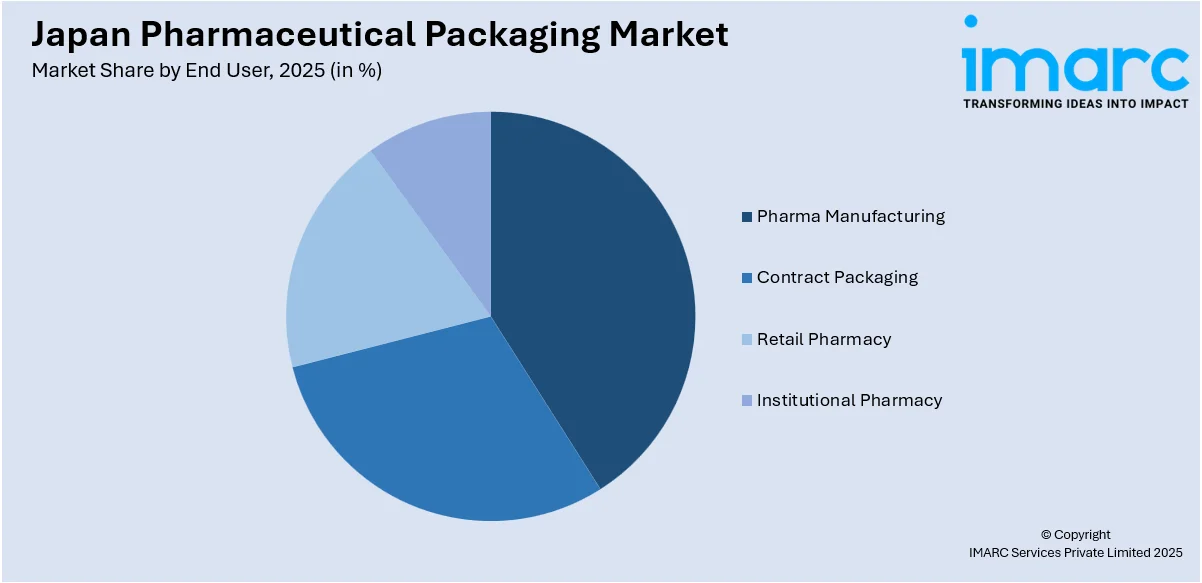

**エンドユーザー別市場分析:**

エンドユーザーの観点からは、医薬品製造業者、受託包装業者、小売薬局、そして病院薬局が主要なセグメントとして特定されており、それぞれのニーズに応じた包装ソリューションが分析されています。

**地域別市場分析:**

日本国内の主要な地域市場も包括的に分析されており、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった各地域の特性と市場動向が詳細に報告されています。

**競争環境:**

市場調査レポートは、競争環境についても包括的な分析を提供しています。市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限などが詳細にカバーされており、主要企業の詳細なプロファイルも掲載されています。

**最新の市場ニュース:**

最近の動向として、2024年9月には、ILファーマパッケージング株式会社とILエンジニアリングマネジメント株式会社が合併し、2024年10月1日付でILファーマパッケージングが存続会社となることが発表されました。この合併により、ILエンジニアリングマネジメントはプラント事業から撤退し、ILファーマパッケージングは川上信久氏のリーダーシップのもと、愛知と栃木の製造施設で事業を継続します。既存の契約および義務は、追加手続きなしにILファーマパッケージングに引き継がれます。また、2024年4月には、小野薬品工業株式会社がDeciphera Pharmaceuticalsを24億ドルで買収を完了したことも報じられています。

小野薬品工業は、グローバル展開戦略の重要な一歩として、米国のバイオ医薬品企業を買収しました。この買収は、同社の医薬品パイプラインを強化し、米国および欧州市場での売上成長を加速させることを目的としています。相良暁社長は、この買収が、武田薬品工業やアステラス製薬といった日本の競合他社とのグローバル展開競争において、より広範な取り組みの一環であると強調しました。

一方、日本の医薬品包装市場に関する包括的なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象に、市場の現状と将来の見通しを詳細に分析するものです。

分析の範囲は広範で、市場の歴史的トレンド、将来の展望、業界の促進要因と課題、そして材料、製品、エンドユーザー、地域ごとの市場評価を含みます。具体的には、プラスチック(ポリ塩化ビニル、ポリプロピレン、ポリエチレンテレフタレート、ポリエチレン、ポリスチレンなど)、紙・板紙、ガラス、アルミニウム箔といった多様な包装材料を網羅しています。製品面では、一次包装(プラスチックボトル、キャップ・クロージャー、非経口容器、ブリスターパック、プレフィルド吸入器、パウチ、薬剤チューブなど)、二次包装(処方箋容器、医薬品包装アクセサリー)、三次包装に分類して詳細に調査しています。エンドユーザーとしては、医薬品製造業者、受託包装業者、小売薬局、医療機関薬局が対象です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅し、地域ごとの市場特性も分析します。

このレポートは、日本の医薬品包装市場がこれまでどのように推移し、今後どのように展開するか、材料、製品、エンドユーザー、地域ごとの市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、2020年から2034年までの市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析が挙げられます。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ちます。これにより、ステークホルダーは業界内の競争レベルとその魅力を分析し、競争環境を理解し、主要プレーヤーの現在の市場での位置付けを把握するための貴重な洞察を得ることができます。レポートは、販売後のアナリストサポートやカスタマイズオプションも提供され、PDFおよびExcel形式で入手可能です。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の医薬品包装市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の医薬品包装市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の医薬品包装市場 – 材料別内訳

6.1 プラスチックおよびポリマー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場セグメンテーション

6.1.3.1 ポリ塩化ビニル (PVC)

6.1.3.2 ポリプロピレン (PP)

6.1.3.2.1 ホモポリマー

6.1.3.2.2 ランダムコポリマー

6.1.3.3 ポリエチレンテレフタレート (PET)

6.1.3.4 ポリエチレン (PE)

6.1.3.4.1 高密度ポリエチレン (HDPE)

6.1.3.4.2 低密度ポリエチレン (LDPE)

6.1.3.4.3 直鎖状低密度ポリエチレン (LLDPE)

6.1.3.5 ポリスチレン (PS)

6.1.3.6 その他

6.1.4 市場予測 (2026-2034年)

6.2 紙および板紙

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 ガラス

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 アルミニウム箔

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の医薬品包装市場 – 製品別内訳

7.1 一次包装

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場セグメンテーション

7.1.3.1 プラスチックボトル

7.1.3.2 キャップおよびクロージャー

7.1.3.3 非経口容器

7.1.3.3.1 シリンジ

7.1.3.3.2 バイアルおよびアンプル

7.1.3.3.3 その他

7.1.3.4 ブリスターパック

7.1.3.5 プレフィル式吸入器

7.1.3.6 パウチ

7.1.3.7 薬剤チューブ

7.1.3.8 その他

7.1.4 市場予測 (2026-2034年)

7.2 二次包装

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場セグメンテーション

7.2.3.1 処方箋容器

7.2.3.2 医薬品包装付属品

7.2.4 市場予測 (2026-2034年)

7.3 三次包装

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の医薬品包装市場 – エンドユーザー別内訳

8.1 医薬品製造

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 受託包装

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 小売薬局

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 病院・施設薬局

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

9 日本の医薬品包装市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 材料別市場内訳

9.1.4 製品別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 材料別市場内訳

9.2.4 製品別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 材料別市場内訳

9.3.4 製品別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 材料別市場内訳

9.4.4 製品別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 材料別市場内訳

9.5.4 製品別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 材料別市場内訳

9.6.4 製品別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 材料別市場内訳

9.7.4 製品別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 材料別市場内訳

9.8.4 製品別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の医薬品包装市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本の医薬品包装市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

医薬品包装とは、医薬品の品質を保護し、その有効性、安全性、安定性を確保するために使用される容器や包材の総称でございます。外部からの光、湿気、酸素、微生物汚染などから薬剤を保護し、無菌性を維持し、正確な用量を提供することが主な目的です。また、製品情報、使用方法、有効期限などを表示し、患者様への情報伝達と安全な使用を支援します。各国の薬局方や規制に準拠することが求められます。

医薬品包装には、薬剤に直接触れる一次包装、一次包装を保護する二次包装、そして輸送・保管に使用される三次包装がございます。一次包装の代表例としては、PTPシート(ブリスターパック)、アンプル、バイアル、ボトル、分包(パウチ)などが挙げられます。PTPシートにはPVC、PVDC、アルミなどが、バイアルにはガラスやプラスチックが用いられます。二次包装には、一次包装を収める紙箱(カートン)、製品情報や使用上の注意を記載したラベルや添付文書が含まれます。三次包装は、多数の二次包装をまとめて輸送するための段ボール箱やパレットなどを指します。

医薬品包装の用途は多岐にわたります。物理的損傷、化学的分解、微生物汚染からの保護に加え、品名、用量、有効期限、ロット番号などの製品識別を可能にします。添付文書で重要な情報を提供し、患者様の利便性(取り出し、投与、保管)を高めます。さらに、チャイルドレジスタンス機能による誤飲防止、開封確認機能(タンパーエビデント)による不正開封防止、偽造防止対策など、患者様の安全を確保するための重要な機能も備えております。

関連技術としては、薬剤安定性のための高バリア性材料(PVDC、アクラール、アルミ箔など)開発が進んでおります。包装材料や容器の滅菌には、ガンマ線、エチレンオキサイドガス、オートクレーブ滅菌などが用いられます。サプライチェーンの透明性確保、偽造品対策、追跡を可能にするシリアル化(個体識別番号付与)やトラック&トレースシステム(2Dバーコードなど)が導入されております。誤飲防止のチャイルドレジスタント包装や、不正開封を検知するタンパーエビデント包装も重要です。近年では、温度変化インジケーターやNFC/RFIDタグを組み込んだスマート包装も登場しております。高速で正確な充填、密封、ラベリング、箱詰めを行う自動包装ライン技術も進化を続けております。環境負荷低減のため、リサイクル可能な素材使用、プラスチック削減、生分解性素材導入といった持続可能な包装技術への取り組みも活発化しております。