❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

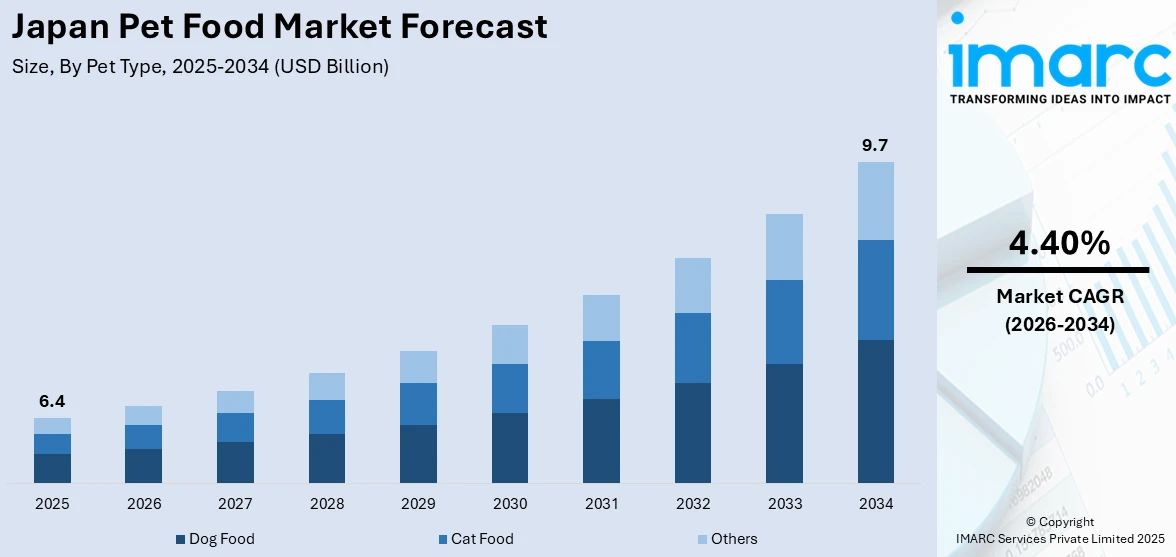

日本のペットフード市場は、2025年に64億ドルと評価され、2034年には97億ドルに達し、2026年から2034年にかけて年平均成長率4.40%で拡大すると予測されています。この成長は、ペットの飼育頭数の増加、特に都市部の世帯におけるペットの家族化、そしてペットの健康に対する意識の高まりが主な要因です。高齢者がコンパニオンアニマルとしてペットを飼うケースや、都市部の若年層が猫のような小型ペットを選ぶ傾向も、市場を牽引しています。これにより、ペットケアやプレミアムフードへの支出が増加し、個別化された食事への需要が高まっています。

市場の主要なトレンドとして、まず「オーガニックおよび自然派ペットフード」の台頭が挙げられます。日本の消費者の健康志向の高まりは、ペットフードにも及び、オーガニック、グレインフリー、無添加、保存料不使用の製品への需要を喚起しています。また、従来のペットフードが気候変動に与える影響への意識が高まる中、持続可能な方法で調達された原材料や、環境に配慮した生産方法、エコフレンドリーなパッケージングを求める声が増えています。これに応え、メーカーはクリーンラベル、倫理的な生産慣行、環境に優しい包装を採用した製品を開発しており、ベジタリアンやヴィーガンベースのペットフードも注目を集めています。

次に、「プレミアムおよび機能性ペットフード」の需要が拡大しています。ペットオーナーは、ペットの健康とウェルネスを重視し、個々のニーズに合わせた栄養を求めるようになっています。消化器系の健康、関節のサポート、体重管理など、特定の健康問題に対応する機能性フードが特に人気です。プロバイオティクスやオメガ3脂肪酸などの健康増進成分を配合した製品が次々と登場し、日本の厳しい品質基準に合致した製造プロセスと安全基準が重視されています。また、犬種別や年齢別の専用食も多様なペットのプロファイルに合わせて普及しています。

最後に、「Eコマースとサブスクリプションモデルの拡大」が市場の購買行動を大きく変革しています。オンラインストアは、従来の店舗では手に入りにくいプレミアム製品やニッチなブランドを含む幅広い選択肢を提供し、多忙な消費者にとっての利便性を高めています。サブスクリプションサービスは、ペットの年齢、犬種、食事要件に基づいたパーソナライズされた推奨とともに、定期的な自宅配送を保証し、顧客体験を向上させています。これらのプラットフォームは、ブランドが消費者と直接交流し、プロモーションやロイヤルティプログラムを提供するための重要なチャネルともなっています。

これらのトレンドは、日本のペットフード市場が今後も成長し、多様化していくことを示唆しています。

日本のペットフード市場は、デジタル変革、ペットの人間化、健康意識の高まり、持続可能性への関心により需要が拡大し、ブランドと消費者の結びつきが強化されています。IMARC Groupの分析によると、2026年から2034年までの市場は、ペットの種類、製品の種類、価格帯、原材料、流通チャネルに基づいて予測されています。

ペットの種類別では、犬用フードが「ペットの人間化」トレンドに牽引され、重要なセグメントを占めています。単身世帯や高齢化の進展により犬の飼育が増加し、年齢別栄養、関節ケア、体重管理など特定の食事要件に対応するプレミアムフードへの需要が高まっています。猫用フードも主要なセグメントであり、特に都市部での飼育増加が背景にあります。猫の生理学的特性から、ウェット・セミソフトフードが嗜好性と水分補給の観点から人気を集めており、自然・オーガニック素材への関心も高まっています。

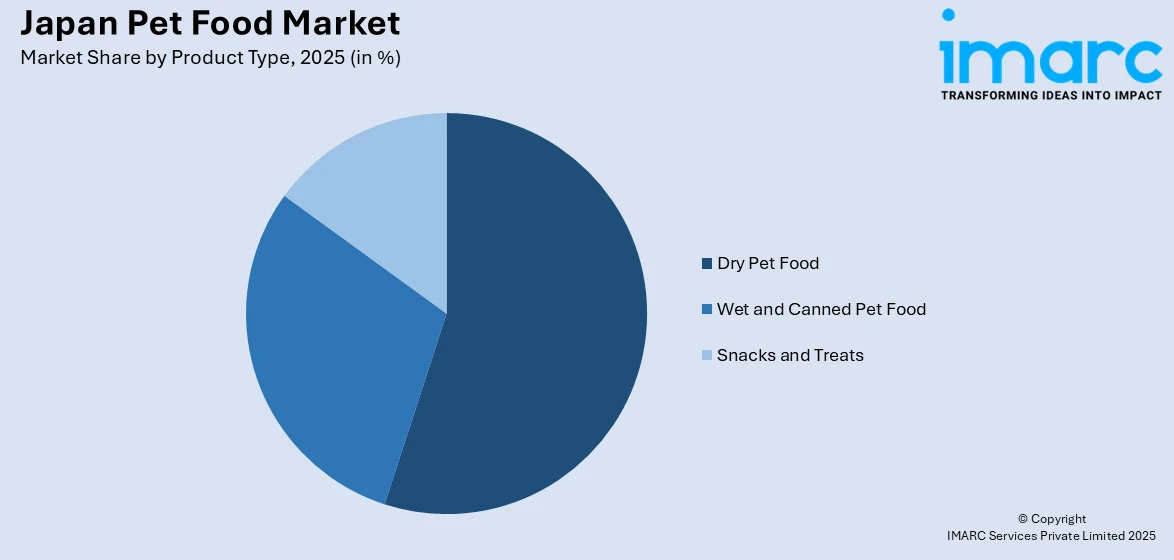

製品の種類別では、ドライペットフードがその利便性、長期保存性、コストパフォーマンスから大きなシェアを維持しています。所得の増加に伴い、栄養バランスと手頃な価格を両立したプレミアムドライフードが選ばれる傾向にあります。ウェット・缶詰フードは、風味の良さや水分補給など特定の食事要件への適合性から人気が上昇。スナック・おやつは、訓練、ご褒美、デンタルケアや消化器系の健康といった機能性用途で製品ラインが多様化しています。

価格帯別では、ペットの健康問題への意識向上と、飼い主がペットの幸福に投資する意欲の高まりにより、プレミアム製品が急速に成長しています。日本の3歳以上の犬の80%以上が活動性歯周病を患っているというデータもあり、デンタルスティックや強化キブルなど口腔ケアに特化したプレミアム製品の需要が増加。これらの製品は、オーガニック成分、年齢・犬種別処方、低アレルゲン性などを特徴としています。マス製品は手頃な価格で基本的なニーズに応えますが、ペットの人間化と個別ケアの傾向により、特に可処分所得と健康意識が高い都市部ではプレミアム製品への消費者の嗜好が変化しています。

原材料別では、高タンパク質でペットの自然な食性に合致する動物由来のペットフードが市場をリードしています。しかし、健康志向の飼い主や持続可能性への関心から、植物由来の処方が急速に人気を集めています。日本のペット飼い主の25.2%がペットの花粉アレルギー症状を報告しており、レンズ豆、ひよこ豆、キヌアなどを配合した低アレルゲンで植物由来の製品への需要が増加しています。これは、環境に優しく倫理的な製品を求める消費者のトレンドと一致しており、植物由来のペットフードは日本の市場で成長カテゴリーとなっています。

流通チャネル別では、スーパーマーケットとハイパーマーケットがその普及率とまとめ買いの利便性から依然として優位を占めています。専門店はニッチなプレミアム製品と専門的なアドバイスを提供し、特定のニーズを持つ飼い主を惹きつけています。オンラインストアは、豊富な品揃え、玄関先配送の利便性、定期購入モデルなどにより最も急速に成長しているセグメントです。Eコマースプラットフォームの台頭と、プロモーション割引やパーソナライズされた推奨が、オンラインショッピングの人気を大きく高めています。

地域別では、日本のペットフード市場は関東、近畿、中部、九州・沖縄、東北、中国、北海道、四国に区分されます。

日本のペットフード市場は、地域ごとに多様な需要特性を示しています。東京・横浜を擁する関東地方は、都市人口の集中を背景に、利便性と健康志向を重視したプレミアムペットフードや専門ケア製品の需要が高いです。大阪・京都を含む近畿地方は、都市化が進み、機能的で便利な製品への高い需要が見られます。中部地方は都市と地方の消費者が混在し、手頃な価格とプレミアム製品への関心のバランスが取れています。九州・沖縄地方は気候の影響を受け、ウェットフードやアレルギー対応製品への嗜好が高まっています。東北地方は農村部が中心で、費用対効果の高い大容量ペットフードが求められます。中国地方では、自然派や地元産の製品に対する安定した需要があります。寒冷な北海道地方では、高エネルギー処方の製品が好まれます。四国地方は、ペットの栄養意識の高まりとペット数の減少に伴い、ニッチな需要が顕在化しています。

競争環境においては、主要企業は革新、持続可能性、消費者特化型ソリューションに注力しています。特に、ペットの多様な栄養ニーズに対応するため、犬種やサイズに特化した配合の開発が重要視されています。例えば、体重9kg未満の小型犬には高い代謝率に対応する高エネルギー食と小粒のフードが、9~22kgの中型犬には全体的な健康と持続的なエネルギーレベルをサポートするバランスの取れた食事が、22kg以上の大型犬には骨格の問題を防ぐための成長制御と関節の健康を促進する専門食が必要です。都市部で小型犬の人気が高いことから、このようなターゲット志向の戦略は市場の懸念を反映しています。さらに、環境に配慮したパッケージングや植物由来製品の開発が進み、個別栄養推奨やモバイルアプリケーションといった技術強化も進められています。主要企業には、Hill’s Pet Nutrition Inc.、INABA-PETFOOD Co. Ltd.、Mars Incorporated、Nestlé、Unicharm Corporation、Wellness Pet LLC、General Mills Inc.、ADM Petline Co. Ltd.、DoggyMan H. A. Co. Ltd.などが挙げられます。

最近の動向として、2024年3月にはヒルズコルゲートジャパンが20年ぶりの新ブランド「サイエンス・ダイエット ベットエッセンシャル」を発売しました。これは動物病院や専門店限定で販売され、科学に基づいたマルチケア栄養食を提供します。同年9月には、ピザーラが犬も食べられる「わんこピザ」の全国配送を開始しました。チキンクラストにテリヤキチキン、コーン、マッシュルーム、海苔などをトッピングし、犬に安全な食材で特別に調理されています。さらに、2024年10月にはファミリーマートが11月1日の「犬の日」を記念し、全国約16,300店舗で「しばんばん」コラボ商品を発売しました。焼き菓子、チョコレート、キャンディ、ポテトチップス、エコバッグなど、魅力的なパッケージと風味で特別な体験を提供します。

IMARCのレポートは、2020年から2034年までの日本ペットフード市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、ポーターのファイブフォース分析、競争環境に関する最新情報を提供します。分析の基準年は2025年、予測期間は2026年から2034年で、犬用フード、猫用フード、ドライフード、ウェットフード、スナック、マス製品、プレミアム製品、動物由来成分、植物由来成分、スーパーマーケット、専門店、オンラインストアなど、様々なセグメントと地域を網羅しています。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のペットフード市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のペットフード市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のペットフード市場 – ペットの種類別内訳

6.1 ドッグフード

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 キャットフード

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 その他

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のペットフード市場 – 製品タイプ別内訳

7.1 ドライペットフード

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ウェットおよび缶詰ペットフード

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 スナックおよびおやつ

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のペットフード市場 – 価格帯別内訳

8.1 大衆向け製品

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 プレミアム製品

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のペットフード市場 – 原材料タイプ別内訳

9.1 動物由来

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 植物由来

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本のペットフード市場 – 流通チャネル別内訳

10.1 スーパーマーケットおよびハイパーマーケット

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 専門店

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 オンラインストア

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 その他

10.4.1 概要

10.4.2 過去および現在の市場トレンド (2020-2025)

10.4.3 市場予測 (2026-2034)

11 日本のペットフード市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場トレンド (2020-2025)

11.1.3 ペットの種類別市場内訳

11.1.4 製品タイプ別市場内訳

11.1.5 価格帯別市場内訳

11.1.6 原材料タイプ別市場内訳

11.1.7 流通チャネル別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 ペットの種類別市場内訳

11.2.4 製品タイプ別市場内訳

11.2.5 価格帯別市場内訳

11.2.6 成分タイプ別市場内訳

11.2.7 流通チャネル別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 ペットの種類別市場内訳

11.3.4 製品タイプ別市場内訳

11.3.5 価格帯別市場内訳

11.3.6 成分タイプ別市場内訳

11.3.7 流通チャネル別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 ペットの種類別市場内訳

11.4.4 製品タイプ別市場内訳

11.4.5 価格帯別市場内訳

11.4.6 成分タイプ別市場内訳

11.4.7 流通チャネル別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 ペットの種類別市場内訳

11.5.4 製品タイプ別市場内訳

11.5.5 価格帯別市場内訳

11.5.6 成分タイプ別市場内訳

11.5.7 流通チャネル別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 ペットの種類別市場内訳

11.6.4 製品タイプ別市場内訳

11.6.5 価格帯別市場内訳

11.6.6 成分タイプ別市場内訳

11.6.7 流通チャネル別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 ペットの種類別市場内訳

11.7.4 製品タイプ別市場内訳

11.7.5 価格帯別市場内訳

11.7.6 成分タイプ別市場内訳

11.7.7 流通チャネル別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 ペットの種類別市場内訳

11.8.4 製品タイプ別市場内訳

11.8.5 価格帯別市場内訳

11.8.6 成分タイプ別市場内訳

11.8.7 流通チャネル別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のペットフード市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロフィール

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 C社

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 D社

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 E社

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

14 日本のペットフード市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの競争要因分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

ペットフードとは、犬や猫などの愛玩動物の健康維持と成長のため、科学的に栄養バランスが考慮され、特別に調合された食品のことです。単なる人間の残り物ではなく、動物の生理機能や栄養要求に合わせて設計されています。その目的や形態に応じて、様々な種類が存在します。

主な種類は「総合栄養食」です。これは、そのフードと水だけでペットが必要とする全ての栄養素を摂取できるよう設計された主食で、ドライフード、ウェットフード、セミモイストフードの三形態が一般的です。ドライフードは水分が少なく保存性に優れ、歯の健康維持にも役立つことがあります。ウェットフードは水分が多く嗜好性が高く、缶詰やパウチで提供されます。セミモイストフードはドライとウェットの中間の水分量で、柔らかく食べやすい特徴があります。次に「一般食」は、総合栄養食と組み合わせて与える前提のもので、嗜好性を高める目的で使われます。また、「おやつ・スナック」は、しつけのご褒美やコミュニケーションのために与えられ、デンタルケアなどの機能性を持つものもあります。「療法食」は、特定の病気や健康状態(腎臓病、アレルギー、肥満など)に対応するため、獣医師の指導のもとで与えられる特別なフードです。その他、飼い主が食材を選んで調理する「手作り食」もありますが、栄養バランスの専門知識が求められます。

これらのペットフードは、主にペットの主食として日々の栄養供給に用いられます。年齢(子犬・子猫用、成犬・成猫用、高齢犬・高齢猫用)、犬種・猫種、活動レベルに応じた製品が開発され、ライフステージや特性に合わせた最適な栄養を提供します。また、肥満対策、関節ケア、皮膚・被毛の健康維持、消化器系・泌尿器系の健康維持など、特定の健康課題に対応する機能性フードも多く、ペットの健康管理に貢献しています。病気の治療補助として、獣医師の診断に基づき療法食が使用されることもあります。さらに、おやつはしつけの報酬として、またペットとの絆を深めるコミュニケーションツールとしても活用されます。食欲不振のペットに対し、嗜好性の高いフードで食欲を刺激する目的で用いられることもあります。

ペットフードの開発と製造には、多岐にわたる技術が活用されています。最も重要なのは、ペットの種別、年齢、活動量、健康状態に応じた最適な栄養バランス(タンパク質、脂質、炭水化物、ビタミン、ミネラルなど)を科学的に設計する「栄養学と配合技術」です。消化吸収率の向上も常に追求されています。製造加工技術としては、ドライフード製造に用いられる「エクストルーダー加工」があり、高温・高圧で原材料を加工し、消化しやすく保存性の高い粒状にします。ウェットフードには、高温高圧で殺菌し長期保存を可能にする「レトルト殺菌」が用いられます。栄養素や風味を損なわずに保存性を高める「フリーズドライ」や「エアドライ」技術も、特にプレミアムフードで採用されています。原材料選定から製造、包装に至るまで、厳格な品質基準と衛生管理が求められる「品質管理と安全性」も不可欠です。ペットが喜んで食べるよう、香り、味、食感を研究し、嗜好性を高める技術も重要で、フレーバーコーティングなどがその一例です。プロバイオティクス、オメガ脂肪酸、グルコサミン、コンドロイチンなどの特定の健康効果を持つ「機能性成分の配合技術」も進化しています。さらに、鮮度保持、酸化防止、防湿性、利便性(ジッパー付きなど)を考慮した「パッケージング技術」も、製品の品質維持と使いやすさに貢献しています。