❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

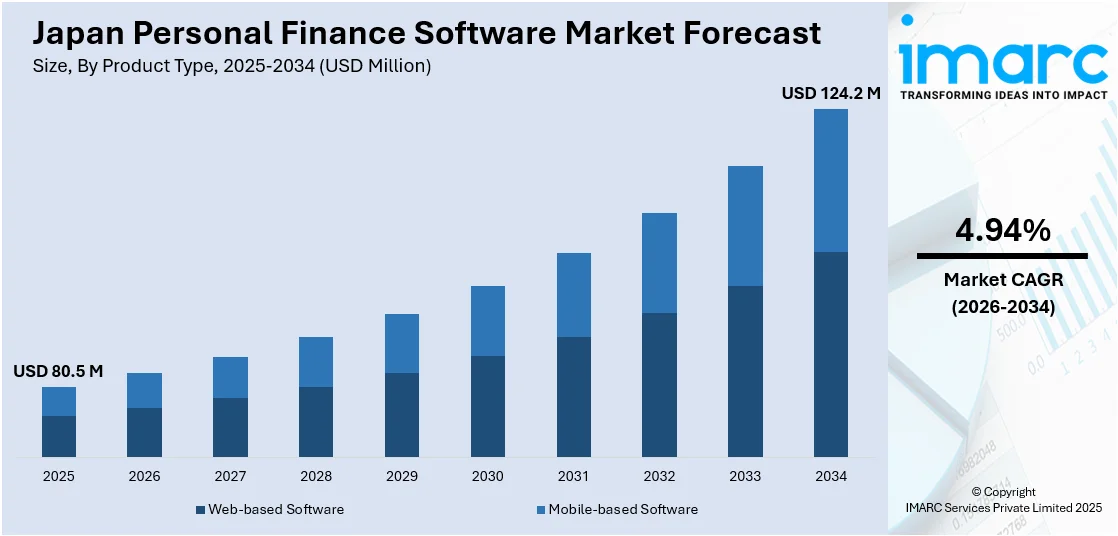

日本の個人向け金融ソフトウェア市場は、2025年に8,050万米ドルの規模に達し、2034年には1億2,420万米ドルに拡大すると予測されており、2026年から2034年の予測期間において年平均成長率(CAGR)4.94%で着実に成長する見込みです。この市場の拡大は、主に金融ウェルネスへの意識向上、退職後の計画や資産運用への関心の高まり、そして若い世代におけるスマートフォンやオンラインバンキングサービスの広範な利用といった要因によって推進されています。

デジタル金融管理ソリューションへの需要は、個人の金融ウェルネスに対する意識が着実に高まっていることに起因しています。特に若い世代の間では、支出の管理、投資の追跡、貯蓄目標の設定、予算編成といった財務活動をソフトウェアツールに頼る傾向が顕著です。このデジタルツールへの移行は、利便性、自動化、そして金融情報への迅速かつ容易なアクセスを求めるユーザーの強い嗜好を反映しており、個人向け金融アプリケーションの採用を加速させています。これらのツールは、ユーザーが支出を詳細に追跡し、具体的な財務目標を設定し、さらには投資ポートフォリオ全体を単一の統合プラットフォーム上で効率的に監視できるため、効果的な金融管理に不可欠な存在となっています。

このトレンドを強力に後押ししているのが、スマートフォンの普及とオンラインバンキングおよびデジタル金融サービスへの慣れです。2023年8月末時点の「日本統計ハンドブック2024」によると、デバイス別のインターネット利用状況ではスマートフォンの利用率が72.9%と最も高く、コンピューターの47.4%を上回っています。特に13歳から59歳までの年齢層では、80%以上の人々がスマートフォンを利用していることが示されています。ユーザーがモバイルデバイスやコンピューターを通じて自身の財務を管理することに慣れてきているため、オンラインバンキングやデジタル金融サービスへの親和性が高まっています。デジタルツールがより高度でアクセスしやすいものへと進化するにつれて、個人向け金融ソフトウェアは現代の複雑な財務を管理するための必須ツールとして認識されています。

さらに、日本の個人向け金融ソフトウェア市場の成長は、退職後の計画や資産運用への関心の高まりによっても促進されています。特に日本の高齢化が進行する中で、多くの人々が将来の経済的な安定を確保するために、より戦略的な退職計画や資産管理の必要性を強く感じています。この人口動態の変化は、個人が自身の財務状況をより詳細に把握し、長期的な視点で資産を効果的に管理するためのツールを求める動機となっています。結果として、これらのニーズに応える個人向け金融ソフトウェアの需要が着実に増加しています。

平均寿命の延伸と退職後の経済的自立への需要の高まりを受け、個人の退職計画への積極的な取り組みが不可欠となっています。長期的な貯蓄や投資計画を支援するリソースへの関心が高まっており、特に年金監視、退職後のニーズ予測、投資ポートフォリオの多様化といった機能を提供する個人向け金融アプリケーションが急速に普及しています。これらのデジタルツールは、主にキャリアの中核を担う30代から50代の世代が、退職後に希望する収入レベルを達成し、経済的に安定した老後を送るための準備を支援する上で極めて重要です。効果的な資産管理戦略の重要性に対する認識が深まるにつれて、ユーザーフレンドリーでカスタマイズ可能な退職計画および資産成長ツールを提供するソフトウェアプラットフォームは、将来のための情報に基づいた金融選択を行うための不可欠な手段となっています。退職計画ツールの必要性が増大する中、個人向け金融ソフトウェアは、退職後の望ましいライフスタイルを維持するために必要な財源を確保する上で、必須の存在へと進化しています。

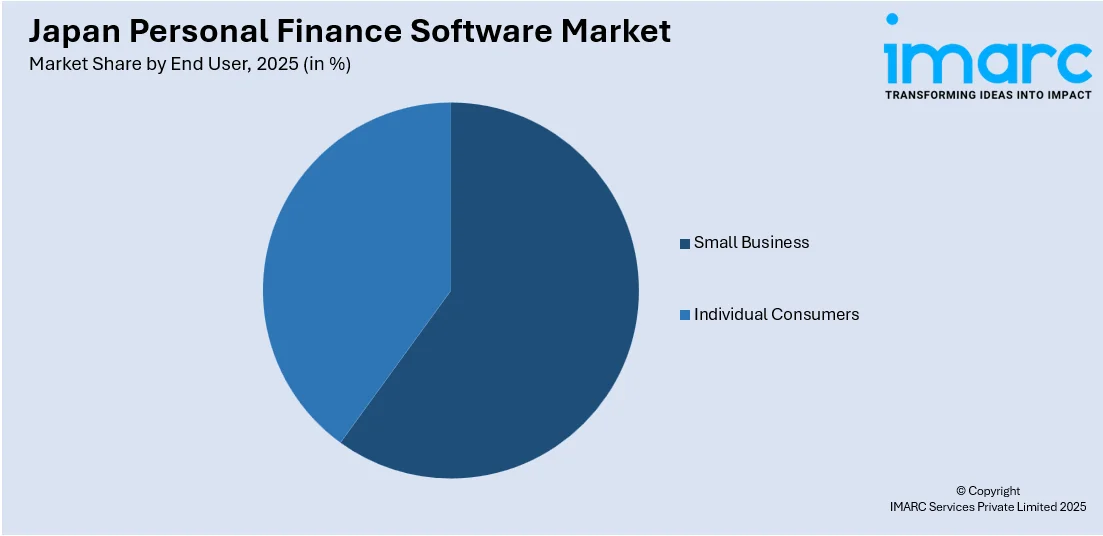

IMARC Groupの分析レポートによると、日本の個人向け金融ソフトウェア市場は、製品タイプとエンドユーザーに基づいて分類されています。製品タイプ別では、インターネットブラウザを通じてアクセスするウェブベースのソフトウェアと、スマートフォンやタブレットなどのモバイルデバイスにインストールして利用するモバイルベースのソフトウェアが主要な区分です。エンドユーザー別では、主に中小企業と個人消費者が主要なセグメントとして挙げられます。これらの詳細な市場区分に基づき、2026年から2034年までの期間における各セグメントの主要なトレンドと将来予測が地域レベルで提供されています。

さらに、地域別の市場分析も包括的に行われており、日本国内の主要な地域市場が網羅されています。具体的には、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方といった各地域における市場の動向が詳細に分析されています。

競争環境に関する分析も本レポートの重要な要素であり、市場構造、主要プレイヤーのポジショニング、成功戦略、競争ダッシュボード、企業評価象限といった多角的な視点から詳細に解説されています。また、市場を牽引する主要企業の詳細なプロフィールも個別に提供されています。市場の最新動向としては、2024年11月に東京を拠点とするフィンテックスタートアップであるSmartBankが、事業拡大と技術開発を目的として2600万ドルの資金調達を成功させたことが特筆すべきニュースとして報じられています。

SmartBankは、プリペイドカードと連携した個人向け金融管理アプリを提供し、将来的には包括的な金融プラットフォームの構築を目指しています。同社は、調達した資金を事業拡大とAI技術の統合に充てる計画であり、これによりユーザーの金融活動をより効率的かつ最適化することを目指しています。

この文脈において、日本パーソナルファイナンスソフトウェア市場に関する詳細なレポートが注目されます。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向を分析するとともに、2026年から2034年までの長期的な市場予測を提供します。市場規模は100万米ドル単位で評価され、その範囲は過去のトレンド、市場の見通し、業界を牽引する要因と直面する課題、そして製品タイプ、エンドユーザー、地域ごとの詳細な市場評価に及びます。

具体的には、製品タイプとしてウェブベースソフトウェアとモバイルベースソフトウェアが、エンドユーザーとしては中小企業と個人消費者が対象とされています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の全主要地域が網羅されています。レポートは、日本パーソナルファイナンスソフトウェア市場がこれまでどのように推移し、今後どのように発展するか、製品タイプ別、エンドユーザー別、地域別の市場構成、バリューチェーンの各段階、市場の主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱くであろう重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本パーソナルファイナンスソフトウェア市場における多様な市場セグメント、過去および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新の情報を提供し、意思決定に役立つ洞察をもたらします。さらに、ポーターの5フォース分析は、新規参入者の影響、既存企業間の競争、サプライヤーの交渉力、買い手の交渉力、代替品の脅威といった要素を評価する上で不可欠であり、ステークホルダーが日本パーソナルファイナンスソフトウェア業界内の競争レベルとその魅力度を分析するのに貢献します。競争環境の分析は、ステークホルダーが自社の競合環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の個人財務ソフトウェア市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の個人財務ソフトウェア市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の個人財務ソフトウェア市場 – 製品タイプ別内訳

6.1 ウェブベースソフトウェア

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 モバイルベースソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の個人財務ソフトウェア市場 – エンドユーザー別内訳

7.1 中小企業

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 個人消費者

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の個人財務ソフトウェア市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 製品タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 製品タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 製品タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 製品タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 製品タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 製品タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 製品タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 製品タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の個人財務ソフトウェア市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

100.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本の個人向け金融ソフトウェア市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

パーソナルファイナンスソフトウェアとは、個人の収入、支出、資産、負債といった財務情報をデジタル形式で記録、管理、分析するためのツール全般を指します。これにより、利用者は自身の家計状況を明確に可視化し、予算の作成、貯蓄目標の設定と達成、そして将来に向けた資産形成を効果的に支援することを目的としています。提供形態は多岐にわたり、スマートフォンアプリ、PCにインストールするソフトウェア、あるいはウェブブラウザを通じて利用するクラウドベースのサービスなどがあります。

主な種類として、日々の収入と支出を記録し、食費や交通費などのカテゴリ別に分類して分析する「家計簿アプリ/ソフトウェア」があります。これらはレシートのスキャン機能や銀行口座・クレジットカードとの自動連携機能を備えるものも多く見られます。次に、銀行預金、株式、投資信託、不動産といった複数の金融資産を一元的に管理し、資産全体の推移やポートフォリオの状況を把握する「資産管理ツール」があります。また、特定の期間(例えば月ごと)の予算を設定し、実際の支出と比較することで予算超過を防ぎ、計画的な支出を促す「予算管理ツール」も重要です。さらに、住宅ローンやクレジットカードの負債などを管理し、返済計画の作成や進捗状況の追跡を支援する「借金管理/返済計画ツール」、そして株式やFXなどの投資ポートフォリオを詳細に管理し、損益計算やパフォーマンス分析を行う「投資管理ツール」も存在します。これらの機能は単一のソフトウェアに統合されていることも多く、利用者の具体的なニーズや財務目標に応じて最適なものが選択されます。

パーソナルファイナンスソフトウェアの主な用途は多岐にわたり、個人の財務状況を改善するための強力な手段となります。まず、何にどれだけお金を使っているかを明確にすることで、無駄な支出を発見し削減する手助けとなります。次に、毎月の予算を立て、それに従って支出を管理することで、計画的な家計運営が可能となり、衝動買いなどを抑制できます。特定の目標、例えば住宅購入、子供の教育資金、老後資金といった大きな目標に向けた貯蓄計画を立て、その進捗を視覚的に追跡することも重要な用途です。複数の金融資産を一覧で管理し、資産全体の成長を把握することで、より効果的な資産運用戦略を立てる手助けにもなります。また、医療費控除や寄付金控除など、税金申告に必要な支出データを効率的に集計・管理できるため、確定申告の手間を軽減する効果も期待できます。さらに、予期せぬ出費に備えるための緊急資金の目標設定と管理を支援し、経済的な安心感をもたらします。

パーソナルファイナンスソフトウェアの利便性と機能性を高めるために、様々な先進技術が活用されています。最も重要なものの一つが「API連携」です。これは、銀行、クレジットカード会社、証券会社などの金融機関とAPI(Application Programming Interface)を通じて接続し、ユーザーの取引データを自動的に取得・同期する技術で、手動入力の手間を省き、データの正確性を大幅に向上させます。また、「AI(人工知能)/機械学習」は、支出の自動分類、異常な支出パターンの検出、将来の財務状況の予測、さらには個々のユーザーにパーソナライズされた貯蓄や投資のアドバイスの提供などに利用されています。レシートや請求書をスマートフォンで撮影するだけで、記載された情報を自動的に読み取り、データとして取り込むことができる「OCR(光学文字認識)」も、入力の手間を省く上で非常に有効です。データをクラウド上に保存する「クラウドコンピューティング」は、PC、スマートフォン、タブレットといった複数のデバイスからいつでもどこでもデータにアクセス可能にし、データのバックアップや共有を容易にします。そして、ユーザーの機密性の高い財務情報を保護するため、「暗号化」、不正アクセスを防ぐ「多要素認証」、指紋や顔認証などの「生体認証」といった高度なセキュリティ技術が不可欠です。