❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

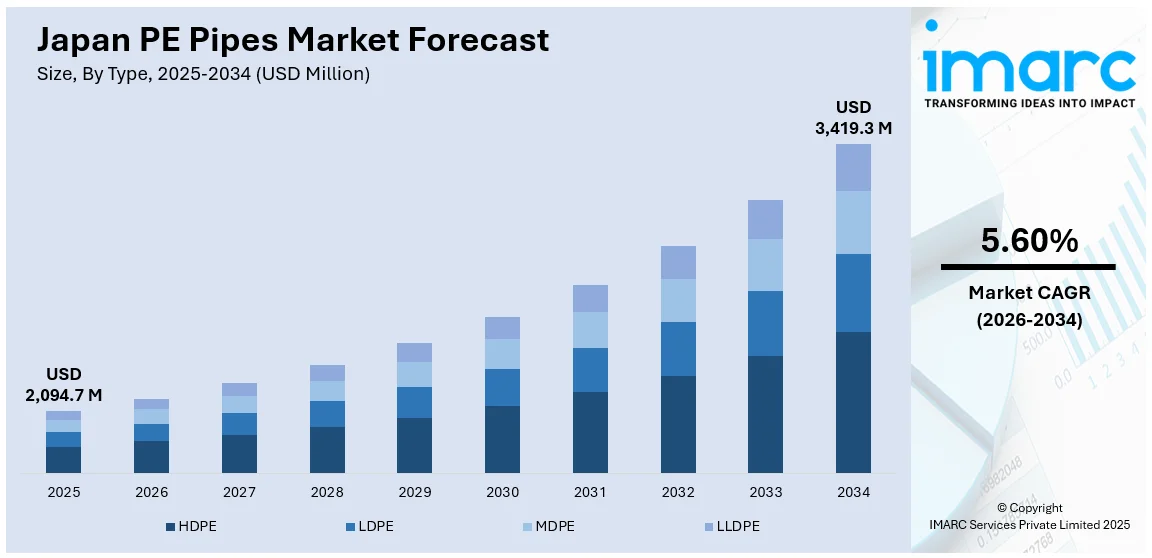

日本のPEパイプ市場は、2025年に20億9,470万米ドルに達し、2026年から2034年にかけて年平均成長率5.60%で成長し、2034年には34億1,930万米ドルに達すると予測されています。この成長は、インフラのアップグレードの進展、耐久性と耐腐食性に優れた配管への需要増加、持続可能な建設に対する政府の支援によって牽引されています。さらに、スマート技術の台頭と環境意識の高い実践が、メーカーに効率的で長寿命かつ環境に優しい配管ソリューションの革新を促しています。

主要なトレンドの一つは、インフラの近代化とパイプラインの交換です。日本の老朽化した水道・ガスインフラは、現代的なパイプラインソリューションへのニーズを高めています。従来のシステムは約40年の寿命であり、年間約2万件の水道管事故が発生しています。ポリエチレン(PE)パイプは、その柔軟性、耐腐食性、および長い耐用年数から、時代遅れの金属やコンクリート製配管の代替として理想的です。軽量設計により、輸送と設置が簡素化され、人件費と時間が削減されます。この傾向は、重要なサービスのアップグレードとインフラの長寿命化を目指す政府の取り組みによってさらに後押しされています。建設業者や開発業者は、長期的なメンテナンスの必要性を減らすPEパイプのような材料を優先しており、より強靭なインフラの構築に貢献しています。この変化は、都市部と地方の両方で日本のパイプラインシステムを近代化し、将来にわたって重要な公共事業を維持するために不可欠です。

もう一つの重要なトレンドは、持続可能性と環境に優しいソリューションへの注力です。環境意識は日本のPEパイプ市場に大きな影響を与えています。メーカーは、厳しい環境基準を満たすために、持続可能な生産方法と環境に優しい材料へと移行しています。プラスチック廃棄物を削減し、循環型経済を支援することを目的とした、リサイクル可能で再利用可能なPE配管ソリューションへの関心が高まっています。企業は、性能と耐久性を維持しつつ、環境負荷の低い代替品を開発するための研究と革新に投資しています。このトレンドは、自然との調和と責任ある資源利用を重視する日本の広範な社会的価値観と一致しています。公共部門と民間部門の両方がより環境に優しい建設慣行を採用するにつれて、エコ認証や持続可能な開発目標に合致するPEパイプへの需要が増加しています。

さらに、デジタル化とスマートインフラの進展も、今後の市場を形成する重要な要素として挙げられます。

日本におけるPEパイプ産業は、デジタル技術の導入により、その製造、設置、保守のプロセスが大きく変革されつつあります。スマートシティやインテリジェントインフラの発展を背景に、PE配管システムは高度なセンサーやIoTデバイスとの統合が進められています。これにより、配管内の流量、圧力、さらには潜在的な故障箇所といった重要なデータをリアルタイムで監視することが可能となり、公益事業者はより効率的な運用計画を立て、予期せぬサービス中断を未然に防ぐことができるようになります。また、デジタルツールを活用することで、設置作業の精度が飛躍的に向上し、資材の無駄を削減しながら、より迅速かつ正確な施工が実現されています。このようなデジタル化への積極的な移行は、インフラ設備の寿命を大幅に延ばし、全体的な運用効率を高めることに貢献しており、日本の建設および公益事業分野における技術革新への強いコミットメントを明確に示しています。

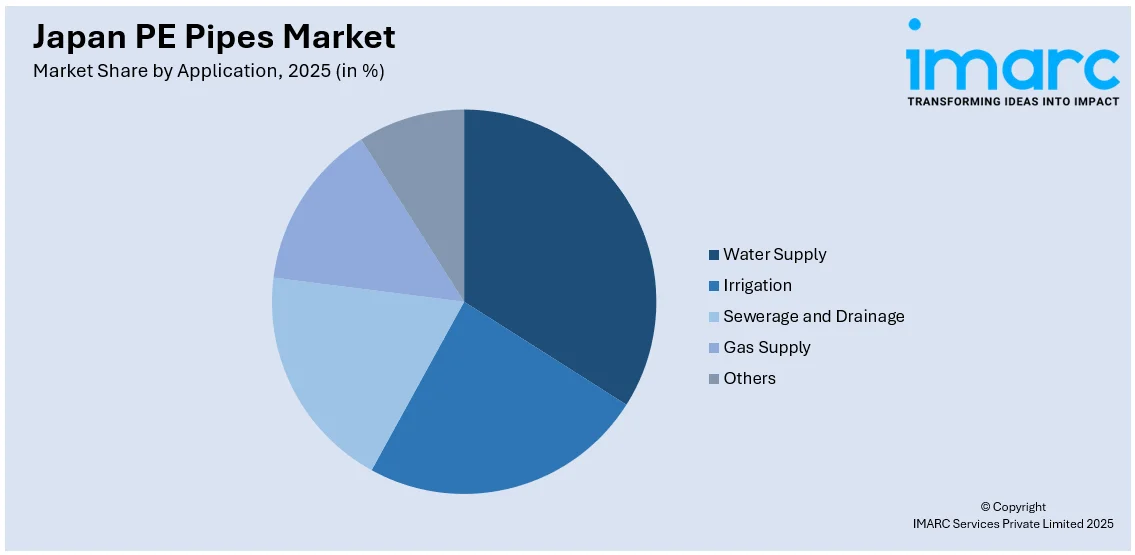

IMARCグループの市場調査報告書は、2026年から2034年までの日本のPEパイプ市場における主要なトレンドと、各地域レベルでの詳細な予測を提供しています。この報告書では、市場がタイプ別(高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、中密度ポリエチレン(MDPE)、直鎖状低密度ポリエチレン(LLDPE))に細分化され、それぞれの市場動向が分析されています。さらに、用途別では、給水、灌漑、下水・排水、ガス供給、その他といった幅広い分野における市場の内訳と分析が提供されています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に評価されています。

競争環境に関しては、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、多角的な視点から詳細な分析が実施されています。また、市場を牽引する主要企業の詳細なプロファイルも網羅されており、業界全体の競争力学を深く理解するための情報が提供されています。

最近の市場動向として、2025年3月には、日本政府が「水素ハブプログラム」の下で初の重要な入札を実施しました。このプログラムは、水素生産および輸入クラスターの形成を支援することを目的としており、パイプラインや貯蔵施設といった共通インフラのフロントエンドエンジニアリング設計(FEED)に対し、総額57億円(約3800万ドル)相当の補助金が提供される予定です。政府は、選定されたプロジェクトのFEED費用の最大50%を負担することで、水素インフラの整備を強力に後押しします。入札は3月5日に開始されましたが、資金承認はまだ議会の承認待ちです。また、2025年1月には、SABICが新製品「VESTO」を導入したとのニュースも報じられています。

SABICは、高温高圧下で高い熱安定性と耐久性を発揮する新しいランダムポリプロピレンパイプソリューション「LEN P9421」を発表しました。この製品は、温水および冷水の飲料水システム向けに設計され、長寿命と信頼性を保証します。特にサウジアラビアの国内配管市場向けに調整されており、SABICの品質と協力へのコミットメントを反映し、バリューチェーン全体にわたる幅広いパイプ用途に対応する多用途で高性能な材料を提供します。

一方、日本のPEパイプ市場に関する包括的なレポートが公開されました。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象に、市場を百万米ドル単位で分析します。レポートの範囲には、過去のトレンドと市場の見通し、業界の促進要因と課題、タイプ別、用途別、地域別の市場評価が含まれます。

対象となるPEパイプの種類は、HDPE、LDPE、MDPE、LLDPEです。主な用途は、給水、灌漑、下水・排水、ガス供給など多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅しています。

このレポートは、10%の無料カスタマイズと、販売後10〜12週間のアナリストサポートを提供し、PDFおよびExcel形式で配信されます(特別リクエストによりPPT/Word形式も可能)。

レポートが回答する主な質問には、日本のPEパイプ市場のこれまでの実績と今後の見通し、タイプ別・用途別・地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、競争の程度などが含まれます。

ステークホルダーにとっての主な利点は、2020年から2034年までの市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析です。また、市場の推進要因、課題、機会に関する最新情報を提供します。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、PEパイプ業界内の競争レベルとその魅力度を分析できます。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握することができます。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のPEパイプ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のPEパイプ市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のPEパイプ市場 – タイプ別内訳

6.1 HDPE

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 LDPE

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 MDPE

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 LLDPE

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のPEパイプ市場 – 用途別内訳

7.1 給水

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 灌漑

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 下水および排水

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ガス供給

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本のPEパイプ市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 歴史的および現在の市場動向 (2020-2025年)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のPEパイプ市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本のPEパイプ市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 サプライヤーの交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

PEパイプは、ポリエチレン(Polyethylene)を主原料として製造される管材の総称です。その最大の特徴は、軽量でありながらも優れた柔軟性、耐食性、耐薬品性、そして高い耐衝撃性を兼ね備えている点にあります。金属管と比較して錆びることがなく、土壌中の腐食性物質や酸性・アルカリ性の液体にも強いため、非常に長寿命です。また、その柔軟性により、地震などの地盤変動に対しても追従しやすく、高い耐震性を発揮します。これらの特性から、インフラ整備から産業用途、農業分野に至るまで、幅広い分野で不可欠な素材として利用されています。

PEパイプは、ポリエチレンの密度や分子構造の違いにより、いくつかの種類に分類されます。主要なものとしては、高密度ポリエチレン管(HDPE: High-Density Polyethylene)、中密度ポリエチレン管(MDPE: Medium-Density Polyethylene)、低密度ポリエチレン管(LDPE: Low-Density Polyethylene)があります。HDPEは、高い強度と剛性を持ち、耐圧性や耐熱性にも優れるため、上水道本管、ガス本管、工業用水管、下水管、電線保護管など、特に高い耐久性が求められる用途に広く採用されています。MDPEは、HDPEとLDPEの中間的な特性を持ち、主にガス配管においてその柔軟性と耐衝撃性が評価され、広く利用されています。LDPEは、非常に柔軟で加工しやすく、農業用水、灌漑システム、小規模な電線保護管など、柔軟性が重視される用途に適しています。さらに、ポリエチレンを架橋処理することで、耐熱性や耐圧性を大幅に向上させた架橋ポリエチレン管(PEX: Cross-linked Polyethylene)も存在し、給湯管、床暖房システム、融雪システムといった高温・高圧環境下での使用に特化しています。

PEパイプの用途は非常に広範です。社会インフラの基盤を支える上水道や下水道の配管、都市ガスやLPガスの供給網、農業分野における灌漑システムや給水配管、さらには工業用水や化学プラントでの薬品輸送配管など、多岐にわたります。また、電力ケーブルや通信ケーブルを保護するための電線保護管としても広く利用されており、地中埋設や管路の敷設に貢献しています。近年では、その優れた熱伝導性と耐久性を活かし、地熱利用システム、床暖房システム、融雪システムといったエネルギー関連分野での応用も進んでいます。海洋構造物や養殖施設における配管、さらには土木工事における仮設配管や排水管としてもその特性が重宝されています。

PEパイプの信頼性を支える重要な技術の一つが「融着接合」です。これは、パイプと継手を熱で溶かし、一体化させることで、漏水のリスクが極めて低い、強固で信頼性の高い接合部を形成する技術です。主な方法として、パイプの端面同士を加熱して突き合わせる「バット融着」と、電気ヒーターを内蔵した継手を用いて加熱する「電気融着(EF融着)」があります。特にEF融着は、現場での作業性が高く、品質管理が容易であるため、広く普及しています。この融着接合技術とPEパイプの柔軟性が相まって、地震時の地盤変動にも追従し、高い耐震性を発揮します。また、PEパイプは長尺で供給されることが多く、現場での接合箇所を減らすことができ、工期の短縮やコスト削減にも寄与します。さらに、道路の掘削を最小限に抑える「非開削工法」(推進工法や既設管の更生工法、例えばパイプインパイプ工法など)においても、PEパイプの柔軟性と長尺性が大いに活用され、交通規制の緩和や環境負荷の低減に貢献しています。耐食性、耐薬品性に優れるため、土壌や水質の影響を受けにくく、メンテナンスフリーに近い運用が可能であり、長寿命化技術としても注目されています。