❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

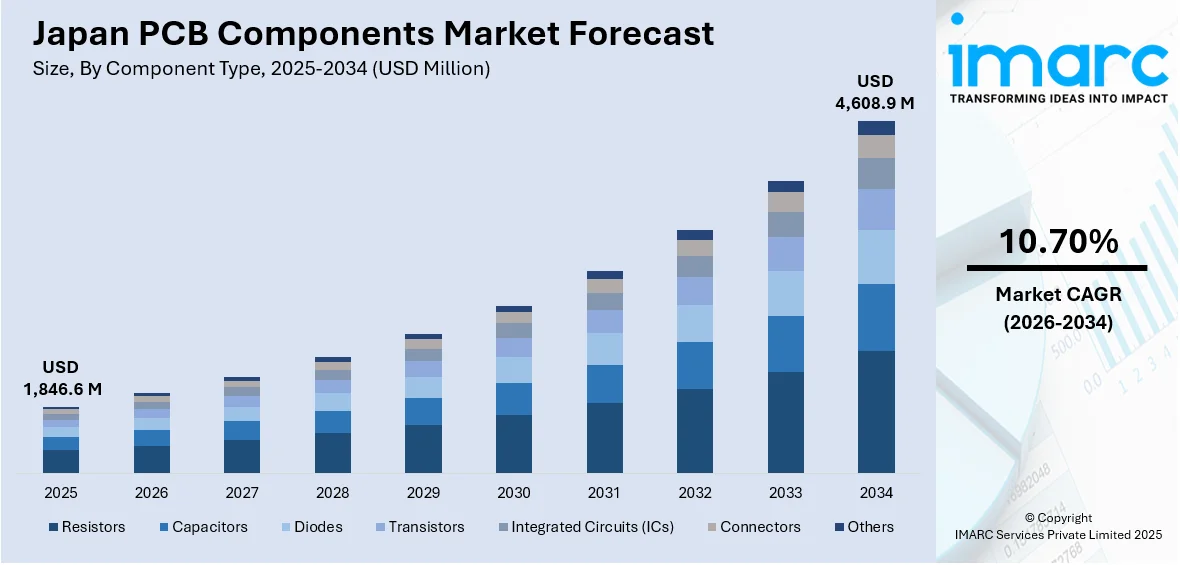

日本のPCBコンポーネント市場は、2025年に18億4,660万米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)10.70%で成長し、2034年には46億890万米ドルに達すると予測されています。この市場成長は、主に日本の小型・高精度家電製品における革新、先進半導体との統合、電気自動車やコネクテッドカーへの自動車産業の変革、そしてハイテク製造業における産業オートメーションとロボット導入の加速によって牽引されています。

特に、日本の家電製品における長年の革新は、高性能PCBコンポーネントの国内需要を支えています。画像処理、オーディオシステム、ゲーム機、パーソナルコンピューティングデバイスなどの主要企業は、高密度多層PCBに精密設計されたコンデンサ、IC、マイクロコントローラを組み込んでいます。2024年9月16日には、ICAPEグループが日本のPCB販売代理店NTWを買収し、日本の産業顧客基盤への直接アクセスを獲得し、アジア全体での戦略的拠点を拡大しました。NTWは2024年に2,000万米ドル以上の収益を上げると予測されており、この買収によりICAPEは日本のPCB流通市場における主要プレーヤーとしての地位を確立し、2023年以降のICAPEの累積4,500万ユーロの外部成長に貢献すると期待されています。

また、日本の強固な半導体インフラは、チップ設計と基板レベルのアセンブリ間のシームレスな統合を促進しています。東京、大阪、愛知のOEMとの緊密な技術協力により、PCBサプライヤーは最適化されたレイアウト設計と小型化を実現しています。電子機器の多機能化と小型化が進むにつれて、リジッドフレキシブルPCB、HDI基板、特殊誘電体材料への需要が高まっています。日本は先進的なパッケージングソリューションの開発においても重要な役割を果たしており、高信号完全性と低熱応力に対応するPCBコンポーネントが設計されています。5Gデバイス、AR/VRヘッドセット、コネクテッドホーム製品の普及も、小型で高周波対応のPCBレイアウトの重要性を高め、国内サプライヤーの競争力向上に貢献しています。

自動車分野では、日本は世界有数の市場であり、電気自動車、自動運転システム、コネクテッド技術の導入により急速な変革を遂げています。バッテリー制御ユニットからモーターインバーター、先進運転支援システム(ADAS)、インフォテインメントモジュールに至るまで、現代の車両システムは高信頼性PCBコンポーネントへの依存度を高めています。日本の自動車メーカーは、安全性と長寿命を確保するため、高温・耐振動性に優れた多層PCBを統合しています。2025年4月25日には、OKIサーキットテクノロジーが新たな開発を発表しており、この分野での技術革新が継続していることを示しています。これらの動向が、日本のPCBコンポーネント市場の成長をさらに後押ししています。

OKIは、次世代AI半導体テスト装置、特に高帯域幅メモリ(HBM)システム向けに、従来の108層を上回る124層PCBの開発に成功しました。厚さ7.6mmを維持しつつ層数を約15%増加させたこの画期的な技術は、2025年10月までに新潟県のOKI上越工場での量産開始を目指しています。このイノベーションは、AI、航空宇宙、ロボット工学、高度通信といった分野で高まる超高密度・高周波PCBへの需要に対応するものです。

同時に、PCBメーカーは、進化するEVプラットフォームの要求に応えるため、高度な熱管理基板やEMI(電磁干渉)シールドソリューションの開発にも注力しています。日本政府が掲げる2050年カーボンニュートラル目標は、グリーン自動車技術への投資を促進し、車両設計のエレクトロニクス集約化を加速させています。自動車メーカーとPCBメーカー間の共同研究開発は、車載グレードの標準とテストプロトコルの確立を支援。また、持続可能な交通イニシアチブやインフラに対する政府の支援も、充電設備やバッテリーシステムにおけるPCBアセンブリの利用事例を拡大させています。EVアーキテクチャが複雑化するにつれて、バリューチェーン全体でPCBの要件の高度化と量が増加しています。

IMARCグループは、2026年から2034年までの日本PCB部品市場に関する包括的な分析レポートを提供しています。このレポートでは、市場を以下の主要セグメントに分類し、国および地域レベルでの詳細な予測を行っています。

部品タイプ別では、抵抗器、コンデンサ、ダイオード、トランジスタ、集積回路(IC)、コネクタなど、多岐にわたる部品が分析対象です。

PCBタイプ別では、リジッドPCB、フレキシブルPCB、リジッドフレックスPCBのそれぞれの市場動向が詳細に解説されています。

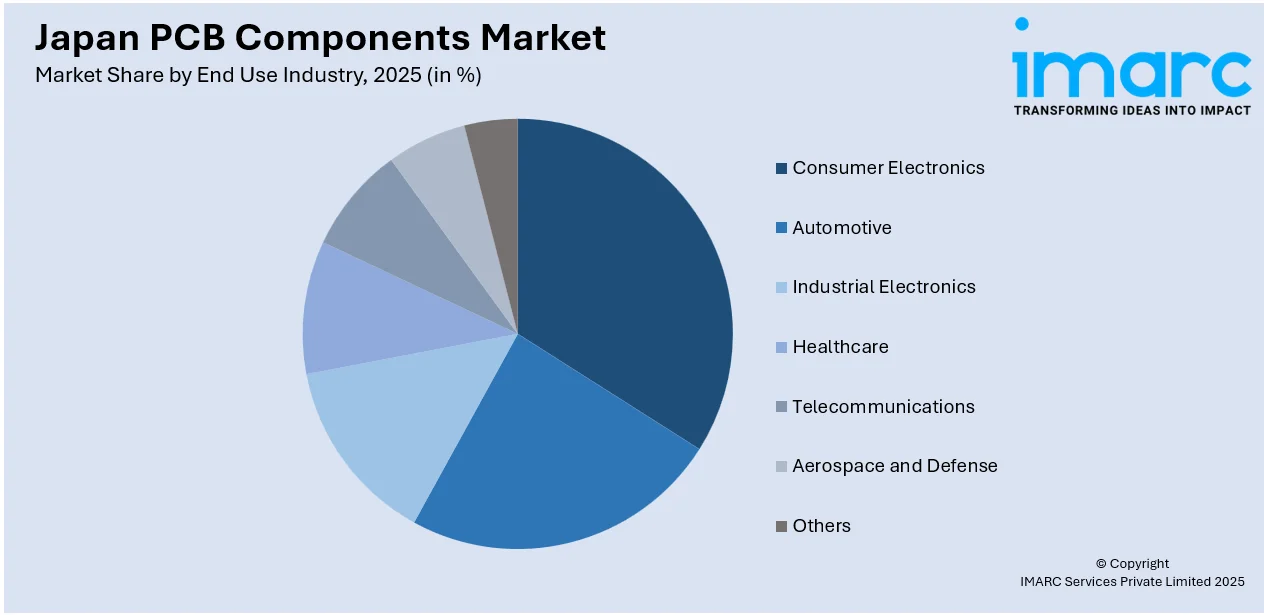

最終用途産業別では、コンシューマーエレクトロニクス、自動車、産業用電子機器、ヘルスケア、テレコミュニケーション、航空宇宙・防衛など、幅広い分野が分析対象となっています。

地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国の主要市場が包括的に分析されています。

さらに、レポートでは市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、競争環境の包括的な分析も提供されており、主要企業の詳細なプロファイルも含まれています。

市場ニュースとして、2025年1月17日には三菱マテリアルとパナソニックが、1.1トンの金と33トンの銀をリサイクルした持続可能なPMP(Product-Material-Product)ループの運用に成功したと発表し、資源循環への取り組みを示しています。

パナソニックは2011年以来、使用済み家電製品の廃プリント基板(PCB)から、金1,000トン、銀1,200トン、銅8,100トンを回収するクローズドループ型リサイクル活動を推進しています。この取り組みにより、原材料からの精錬を回避することで、累計約33,000トンのCO₂排出量削減に貢献しました。回収された金属は、2025年大阪・関西万博向けの銅配線など、パナソニックの製品製造に再利用され、日本の循環型経済目標を支援しています。

一方、パナソニックインダストリーは2023年5月15日、多層PCB用途で業界最高の熱伝導率2.7 W/m·Kを誇る高熱伝導性フィルム「R-2400」を発表しました。このフィルムは、多層回路基板の構築を可能にし、150°Cまでの温度に耐えることができ、EV、鉄道電源、産業用コンバーターなどの小型・高出力システムにおける熱管理を可能にします。

日本のPCB部品市場に関するIMARCのレポートは、2025年を基準年とし、2020年から2025年までの履歴データと2026年から2034年までの予測期間を対象に、市場の動向、促進要因、課題を詳細に分析しています。レポートの範囲は、歴史的傾向と市場展望の探求、業界の触媒と課題、コンポーネントタイプ、PCBタイプ、最終用途産業、地域ごとの市場評価を含みます。

対象となるコンポーネントタイプには、抵抗器、コンデンサ、ダイオード、トランジスタ、集積回路(IC)、コネクタなどが含まれ、PCBタイプはリジッドPCB、フレキシブルPCB、リジッドフレックスPCBをカバーします。最終用途産業は、家電、自動車、産業用電子機器、ヘルスケア、通信、航空宇宙・防衛など多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国地方が対象です。

このレポートは、日本のPCB部品市場のこれまでの実績と将来のパフォーマンス、コンポーネントタイプ、PCBタイプ、最終用途産業、地域ごとの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度に関する重要な質問に答えます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本のPCB部品市場の様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5つの力分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ちます。これにより、ステークホルダーは業界内の競争レベルとその魅力を分析し、競争環境を理解し、市場における主要プレーヤーの現在の位置を把握することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のPCB部品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のPCB部品市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のPCB部品市場 – コンポーネントタイプ別内訳

6.1 抵抗器

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 コンデンサ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ダイオード

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 トランジスタ

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 集積回路 (IC)

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 コネクタ

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本のPCB部品市場 – PCBタイプ別内訳

7.1 リジッドPCB

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 フレキシブルPCB

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 リジッドフレキシブルPCB

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のPCB部品市場 – 最終用途産業別内訳

8.1 家庭用電化製品

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 自動車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 産業用電子機器

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 ヘルスケア

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 電気通信

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 航空宇宙および防衛

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場動向 (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本のPCB部品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 コンポーネントタイプ別市場内訳

9.1.4 PCBタイプ別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 コンポーネントタイプ別市場内訳

9.2.4 PCBタイプ別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 コンポーネントタイプ別市場内訳

9.3.4 PCBタイプ別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 コンポーネントタイプ別市場内訳

9.4.4 PCBタイプ別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 コンポーネントタイプ別市場内訳

9.5.4 PCBタイプ別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 コンポーネントタイプ別市場内訳

9.6.4 PCBタイプ別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 コンポーネントタイプ別市場内訳

9.7.4 PCBタイプ別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 コンポーネントタイプ別市場内訳

9.8.4 PCBタイプ別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のPCBコンポーネント市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本のPCBコンポーネント市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

PCBコンポーネントとは、プリント基板(PCB)上に実装される電子部品の総称です。これらは、基板上の配線パターンと電気的に接続され、回路が意図する機能を実現するために不可欠な要素となります。抵抗器、コンデンサ、集積回路(IC)、コネクタなど、多種多様な部品が存在し、それぞれが特定の役割を担っています。これらの部品が適切に配置・接続されることで、電子機器は複雑な処理や動作を行うことが可能になります。

PCBコンポーネントは、その機能や特性によって大きくいくつかの種類に分類されます。まず、能動部品(Active Components)は、外部からの電力供給を受けて電流や電圧を増幅・制御する能力を持つ部品です。代表的なものには、トランジスタ、ダイオード、そしてマイクロプロセッサやメモリなどの集積回路(IC)があります。これらは電子回路の「頭脳」や「心臓」とも言える重要な役割を果たします。次に、受動部品(Passive Components)は、外部からの電力供給なしに機能し、エネルギーを消費、蓄積、または抵抗する部品です。抵抗器は電流の流れを制限し、コンデンサは電荷を蓄え、コイル(インダクタ)は磁場を形成してエネルギーを蓄えます。これらは回路の基本的な特性を決定する上で不可欠です。さらに、電気機械部品(Electromechanical Components)は、電気エネルギーを機械的な動きに変換したり、その逆を行ったり、機械的な操作を伴う部品です。スイッチ、リレー、コネクタ、モーターなどがこれに該当し、ユーザーインターフェースや外部との接続、物理的な動作を可能にします。実装方式の観点からは、部品のリード線を基板の穴に通してはんだ付けする挿入実装部品(Through-Hole Technology, THT)と、基板表面に直接はんだ付けする表面実装部品(Surface Mount Technology, SMT、またはSMD)があります。SMT部品は小型化と高密度実装を可能にし、現代の電子機器の主流となっています。

これらのPCBコンポーネントは、私たちの身の回りにあるあらゆる電子機器に利用されています。スマートフォン、パーソナルコンピュータ、テレビ、冷蔵庫などの家電製品といった民生機器はもちろんのこと、工場自動化システムや制御装置などの産業機器、自動車のECU(電子制御ユニット)やインフォテインメントシステム、医療診断装置、航空宇宙分野のアビオニクス、通信インフラを支えるルーターや基地局など、その用途は非常に広範です。各コンポーネントが連携し、特定の機能を実現することで、製品は小型化、高性能化、高信頼性を達成しています。

PCBコンポーネントを取り巻く関連技術も多岐にわたります。まず、回路設計と基板レイアウトを行うためのEDA(Electronic Design Automation)ツール、特にCADソフトウェアは、複雑な回路を効率的に設計するために不可欠です。製造プロセスにおいては、表面実装部品を自動で基板に配置するマウンター(ピック&プレース機)や、はんだ付けを行うリフロー炉、挿入実装部品用のはんだ槽(フローはんだ付け)などが用いられます。品質管理のためには、自動光学検査(AOI)装置やX線検査装置が部品の実装状態やはんだ付けの品質をチェックします。また、回路の電気的特性を検証するためのインサーキットテスター(ICT)やファンクションテスター(FCT)も重要な役割を担います。近年では、部品のさらなる小型化と高密度化を可能にするBGA(Ball Grid Array)やCSP(Chip Scale Package)といった先進的なパッケージング技術、多層基板技術、そして熱設計や放熱対策のためのヒートシンクやサーマルビアなどの熱管理技術も進化を続けています。これらの技術の進歩が、より高性能で信頼性の高い電子機器の開発を支えています。