❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

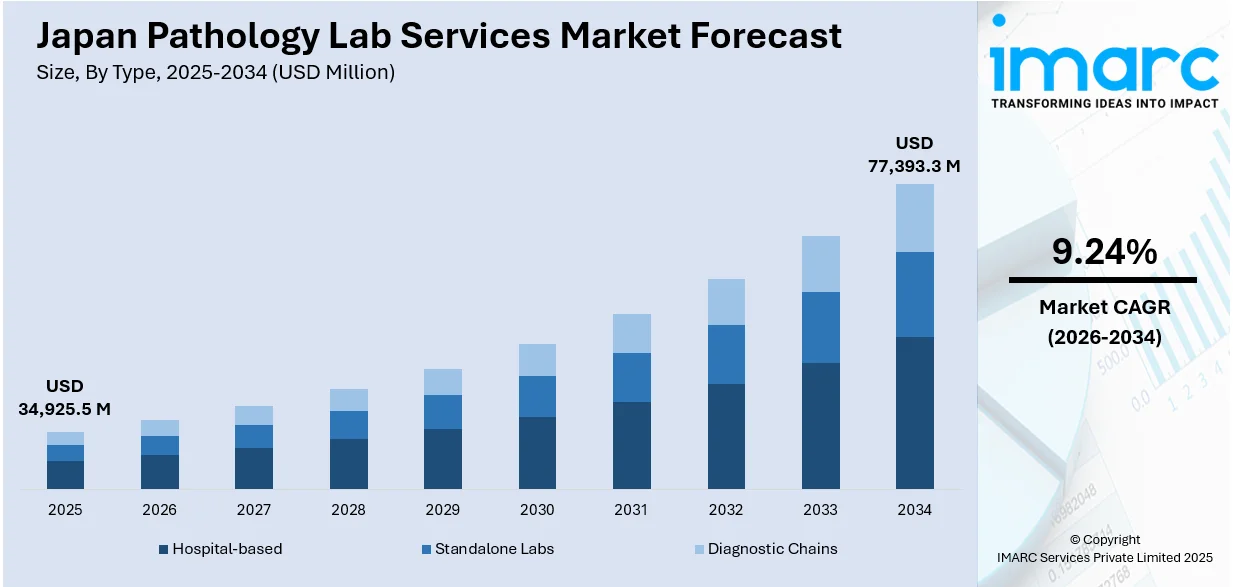

日本の病理検査サービス市場は、2025年に349億2550万ドルに達し、2034年には773億9330万ドルへの成長が見込まれており、2026年から2034年の年間平均成長率(CAGR)は9.24%と予測されています。この市場成長の主要な推進力は、デジタル病理学とAIの急速な導入であり、これは政府によるデジタルヘルスケア変革と精密医療の推進イニシアチブによって強力に後押しされています。

高齢者人口の増加と慢性疾患の有病率の上昇は、ゲノム検査や個別化診断への需要を劇的に高めています。これにより、検査機関は次世代シーケンシング(NGS)やバイオマーカー分析といった高度な技術能力を強化する必要に迫られています。また、病理サービス提供者、AIスタートアップ企業、製薬会社間の戦略的提携がイノベーションを加速させ、日本の病理検査サービス市場シェアをさらに拡大させています。

市場は現在、デジタル病理学と人工知能(AI)統合への顕著な転換期を迎えています。ホールスライドイメージング(WSI)やクラウドベースのデータストレージ技術の進歩により、多くの検査機関が従来の顕微鏡検査からデジタルプラットフォームへと移行し、より迅速かつ正確な診断を実現しています。AIを活用したツールは、病理医の異常検出を支援し、ヒューマンエラーを削減し、ワークフローの効率性を向上させるために導入が拡大しています。

日本政府はデジタルヘルスケア変革を強力に推進しており、精密医療への高まる需要と相まって、このデジタル化のトレンドを加速させています。2024年度のデジタルヘルス予算は617億円(約4億ドル)に大幅に増加し、AI診断と電子カルテ(EMR)の導入に重点が置かれています。これは、高齢化社会に伴う病理サービス需要の増加に対応するためのものです。政府の予測では、2040年までに96万人の医療専門家が不足するとされており、検査・診断分野におけるデジタル技術の迅速な導入が不可欠であることが強調されています。

米国と日本の間では、EMRの標準化、病理学におけるAI開発、および国境を越えたデータ交換に関する協力が進められており、これにより検査インフラのデジタル化が推進されています。さらに、病理検査機関とAIスタートアップ企業との連携は、特にがん検出における自動診断の分野で革新を促進しています。

しかし、高い導入コストやデータセキュリティに関する懸念といった課題も依然として存在します。これらの障壁があるにもかかわらず、特に地方におけるスケーラブルで遠隔診断ソリューションへの需要の高まりは、今後10年間で日本におけるデジタル病理学のさらなる普及を促進すると予想されます。

このように、高齢化と慢性疾患の増加を背景としたゲノム検査と個別化医療への加速する需要は、日本の病理検査サービス市場の成長を強力に後押しする主要因となっています。個別化された治療法の開発と適用が、今後の医療の方向性を決定づける重要な要素として位置づけられています。

日本の病理検査サービス市場は、慢性疾患の増加と個別化医療への移行を背景に、今後も堅調な成長が見込まれています。特に、炎症性腸疾患(IBD)の発生率は顕著な増加傾向にあり、2022年の10万人あたり368.3件から、2032年には645.8件へと、年間5.78%の割合で増加すると予測されています。この増加は18歳未満の患者で最も高く、潰瘍性大腸炎が引き続き主要なサブタイプとして、2032年には10万人あたり545.9件と、クローン病の101.9件を大きく上回ると見られています。このような慢性疾患の流行は、日本のIBDケアシステムにおける病理検査施設の能力向上と、小児診断能力の強化が喫緊の課題であることを示しています。

病理検査施設は、精密腫瘍学や希少疾患の診断を支援するため、次世代シーケンシング(NGS)やバイオマーカー解析といった先進的な技術の導入を進め、その機能を拡大しています。「国民皆保険政策」のような政府の取り組みがゲノム医療を推進し、市場の成長をさらに加速させています。また、民間ラボは製薬会社と提携し、個別化治療に不可欠なコンパニオン診断薬の開発にも注力しています。高コストや規制の複雑さといった課題は存在するものの、個別化されたヘルスケアへの移行は、日本の病理分野における長期的な成長を支える重要な原動力となっており、検査施設は精密医療の進展において極めて重要な役割を担っています。

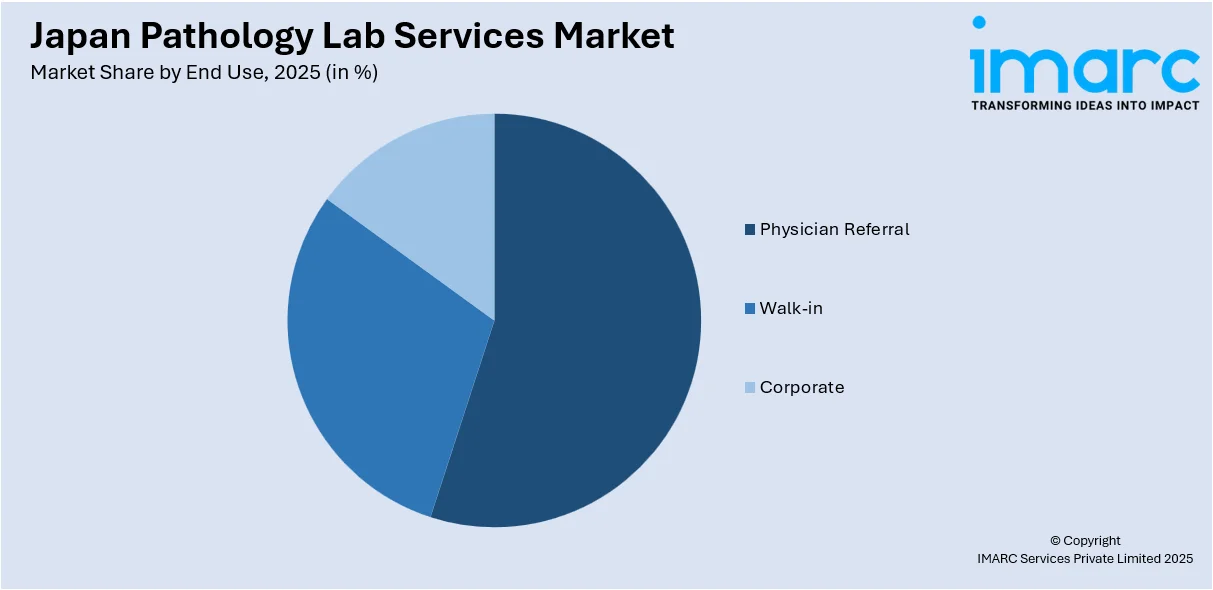

IMARC Groupの市場調査レポートは、日本の病理検査サービス市場を多角的に分析しています。市場は、タイプ別には病院内ラボ、独立系ラボ、診断チェーンに分類されます。提供される検査サービス別では、一般生理・臨床検査、画像・放射線検査、特殊検査、そしてCOVID-19検査が含まれます。エンドユース別では、医師紹介、ウォークイン、企業利用に分けられます。さらに、地域別分析として、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場が網羅されています。

競争環境についても詳細な分析が提供されており、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限などが含まれています。また、主要企業の詳細なプロファイルも掲載されています。これらの分析は、市場の動向を理解し、将来の戦略を策定する上で貴重な情報を提供します。日本の病理検査サービス市場は、医療ニーズの変化と技術革新により、今後も進化し続けるでしょう。

Gencurixと日立は、2024年6月に実施された実現可能性調査の成功を受け、日本でがん分子診断サービスの提供を開始しました。この提携は、Gencurixのバイオマーカー駆動型アッセイ開発の専門知識と、日立のデジタル診断および検査室自動化の技術を組み合わせることで、臨床腫瘍学のワークフローを強化することを目的としています。この取り組みは、2024年4月に策定された日立のヘルスケア統合戦略に合致し、日本の精密がん医療分野におけるデジタル病理検査サービスへの重要な進展を示しています。

一方、日本の病理検査サービス市場に関する包括的なレポートが提供されており、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象に、市場の歴史的トレンドと市場展望、業界の促進要因と課題を詳細に分析しています。このレポートは、市場を複数のセグメントに分けて評価します。具体的には、「タイプ」として病院ベース、独立系ラボ、診断チェーンを、「検査サービス」として一般生理学的・臨床検査、画像診断・放射線検査、特殊検査、COVID-19検査を、「エンドユース」として医師紹介、ウォークイン、企業利用をカバーしています。さらに、「地域」別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅し、各地域の市場評価も行われます。レポートの分析単位は百万米ドルです。

この市場レポートは、日本の病理検査サービス市場がこれまでどのように推移し、今後どのように展開するか、タイプ、検査サービス、エンドユース、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった多岐にわたる重要な疑問に答えることを目的としています。これにより、市場の全体像と将来性が明確に示されます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、戦略的な意思決定に役立つ洞察を提供します。ポーターの5フォース分析は、新規参入者、既存の競争、サプライヤーと買い手の交渉力、代替品の脅威といった要因が市場に与える影響を評価するのに役立ち、業界内の競争レベルとその魅力を深く分析することを可能にします。また、競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するための貴重な洞察を提供します。レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式も可能です。購入後10%の無料カスタマイズと10〜12週間のアナリストサポートが含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の病理検査サービス市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の病理検査サービス市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の病理検査サービス市場 – タイプ別内訳

6.1 病院ベース

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 独立系検査機関

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 診断チェーン

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の病理検査サービス市場 – 検査サービス別内訳

7.1 一般生理学的・臨床検査

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 画像診断・放射線検査

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 特殊検査

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 COVID-19検査

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本の病理検査サービス市場 – 用途別内訳

8.1 医師紹介

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 ウォークイン

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 法人

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本の病理検査サービス市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 検査サービス別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 検査サービス別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 タイプ別市場内訳

9.3.4 検査サービス別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 タイプ別市場内訳

9.4.4 検査サービス別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 タイプ別市場内訳

9.5.4 検査サービス別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 タイプ別市場内訳

9.6.4 検査サービス別市場内訳

9.6.5 最終用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 検査サービス別市場内訳

9.7.5 最終用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 検査サービス別市場内訳

9.8.5 最終用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の病理検査サービス市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の病理検査サービス市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

病理検査サービスとは、患者様から採取された組織や細胞を専門の病理医が顕微鏡を用いて詳細に観察し、病気の診断、病態の評価、治療効果の予測などを行う医療サービスでございます。主にがんや炎症性疾患の確定診断に不可欠な役割を担っております。

病理検査にはいくつかの種類がございます。まず「組織診」は、生検や手術で採取された組織片をパラフィンに包埋し、薄切して染色した後、顕微鏡で観察するものです。がんの確定診断や病期診断に用いられます。「細胞診」は、喀痰、尿、体腔液、子宮頸部擦過細胞など、体から剥離した細胞や穿刺吸引で採取した細胞を顕微鏡で観察し、がんのスクリーニングや早期発見に有効です。「術中迅速診断」は、手術中に採取された組織を急速凍結し、数分から数十分で診断を行うもので、手術方針の決定に直結いたします。「免疫組織化学染色」は、特定のタンパク質に対する抗体を用いて組織や細胞を染色し、その発現パターンを観察することで、がんの種類や悪性度、治療薬の選択に役立ちます。さらに「分子病理検査」では、組織や細胞からDNAやRNAを抽出し、遺伝子変異や発現異常を解析し、個別化医療の進展に不可欠な情報を提供いたします。

これらの病理検査は、様々な用途で活用されます。疾患の診断においては、がん、炎症性疾患、感染症、自己免疫疾患などの確定診断を行います。病態の評価では、がんの悪性度、浸潤度、転移の有無、炎症の活動性などを詳細に評価いたします。治療方針の決定においては、手術範囲の決定、化学療法や分子標的薬の選択、放射線治療の適応判断など、患者様にとって最適な治療法を選択するための重要な情報を提供します。また、疾患の進行度や治療効果から患者様の予後を予測する際にも用いられますし、子宮頸がん検診のように早期発見のためのスクリーニング検査としても利用されます。

関連する技術も日々進化しております。近年注目されている「デジタルパソロジー」は、顕微鏡画像をデジタル化し、モニター上で診断を行う技術で、遠隔診断、AI診断支援、教育、研究など多岐にわたる活用が期待されております。「AI(人工知能)を用いた画像解析」は、病理画像をAIが解析し、がん細胞の検出、分類、定量化などを支援することで、診断の効率化と精度向上に貢献いたします。「次世代シーケンサー(NGS)」は、多数の遺伝子を同時に高速で解析する技術であり、がんのドライバー遺伝子変異や遺伝子融合の検出に用いられ、個別化医療を強力に推進しております。その他にも、組織中のタンパク質や代謝物を解析する「質量分析法」や、組織処理、染色、スライド作成などの工程を自動化する「ロボットによる自動化」なども、病理検査の質と効率を高めるために導入が進められております。