❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

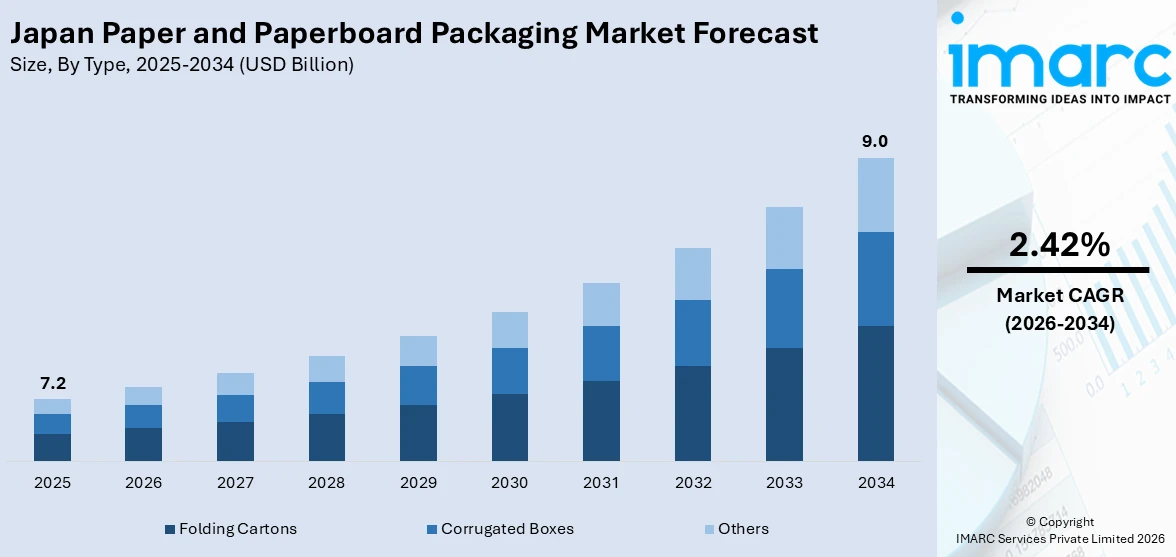

日本の紙・板紙包装市場は、環境意識の高まり、政府の持続可能性推進政策、Eコマースの急速な拡大、そして包装機能と消費者との相互作用を強化する技術革新といった複数の要因に牽引され、著しい成長を遂げています。IMARCグループの予測によると、2025年には72億米ドルに達した市場規模は、2034年までに90億米ドルに拡大し、2026年から2034年の予測期間において年平均成長率(CAGR)2.42%で成長すると見込まれています。

この市場を牽引する主要なトレンドの一つは、「持続可能性と環境意識の高まりによるエコフレンドリーな包装への移行」です。日本は、プラスチック廃棄物削減を目指す政府の強力なイニシアチブと、消費者の間で高まる環境意識により、エコ志向の包装への大きな転換期を迎えています。その結果、食品、化粧品、小売といった多様な分野の企業が、プラスチックの代替として紙や板紙の包装材を積極的に採用しています。これらの素材は、その高いリサイクル性と生分解性から、より持続可能な選択肢として広く認識されています。責任ある消費を奨励する政府の政策は、この傾向をさらに強化し、多くのブランドが再生可能で責任を持って調達された材料を用いて包装を再設計するよう促しています。加えて、消費者は自身の環境への影響についてより意識的になり、持続可能な価値観に合致するブランドを積極的に支持する傾向にあります。このような企業と消費者の協調的な動きは、エコフレンドリーな包装を単なる規制要件としてだけでなく、日本の紙・板紙包装市場における重要な競争優位性へと押し上げています。

もう一つの重要なトレンドは、「包装性能を向上させる技術革新」です。日本の紙包装分野は、機能性と外観の両面を向上させるための絶え間ない革新によって変革を遂げています。材料科学の進歩は目覚ましく、これにより、より堅牢で耐水性に優れ、食品包装のような厳しい要件が求められる用途にも対応できる高性能な板紙の開発が可能となりました。これらの技術革新は、紙素材が耐久性と製品保護の面でプラスチックに匹敵する性能を発揮することを可能にしています。さらに、QRコードやスマートラベルといったデジタル技術の活用は、包装に新たな付加価値をもたらしています。これらの技術は、製品のトレーサビリティを向上させ、消費者のインタラクティブな参加を促し、ブランドの透明性を高める役割を果たします。日本国内では、レストランの約90%がメニューにQRコードを利用していることからもわかるように、デジタルソリューションの採用が非常に進んでいます。これらの高度な機能により、ブランドは消費者と直接的かつ効果的につながり、包装自体を通じて製品情報やパーソナライズされた体験を提供することが可能になります。技術が絶えず進化する中で、これらの進歩は日本企業に積極的に組み込まれており、競争力を維持し、変化する顧客の要求に対応することで、日本の紙・板紙包装市場の成長をさらに加速させています。

日本の活況を呈するEコマース市場は、単に商品を保護するだけでなく、顧客とのインタラクションを重視した新たな包装要件を生み出しています。オンラインショッピングの特性に合わせて、紙・板紙包装は、効率的な保管、安全な輸送、そして顧客の開梱体験を向上させるために、ますますカスタマイズされています。企業は、軽量でありながら高い耐久性を持ち、商品の保護機能を最適化しつつ、環境への配慮も兼ね備えた包装ソリューションの開発に注力しています。

デジタル印刷技術や革新的なデザイン技術の進歩は、包装のパーソナライゼーションを可能にし、これにより日本の紙・板紙包装市場のシェアは大きく拡大しています。ブランドは、顧客とのより強固な感情的なつながりを築き、ブランドアイデンティティを強化するために、ユニークな包装スタイルを積極的に採用しています。この傾向は、紙包装を単なる物理的な保護層としてではなく、オンライン主導型経済における顧客体験の不可欠な要素として再定義しています。

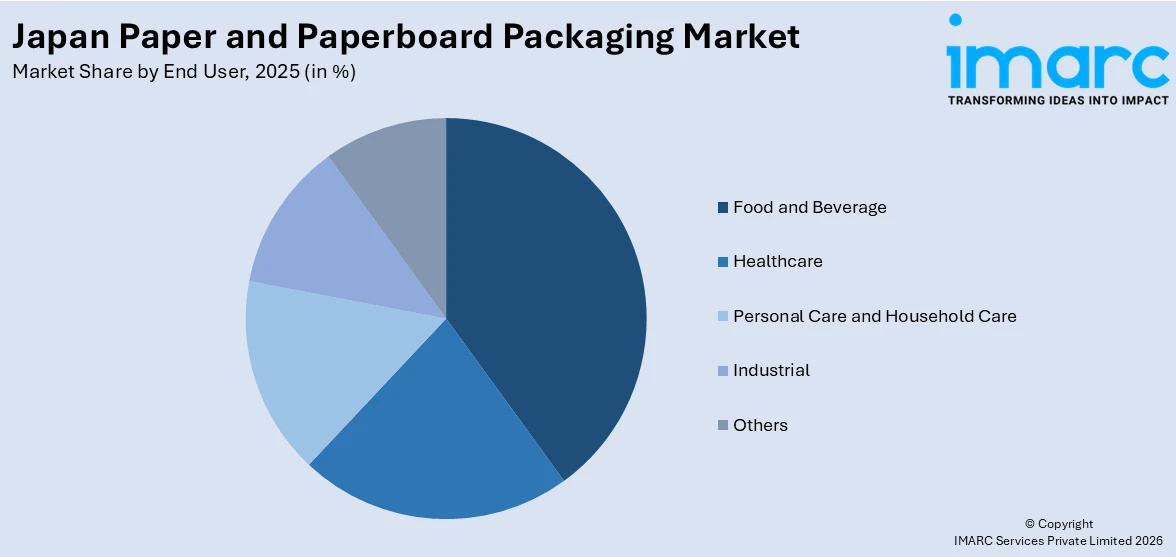

IMARC Groupの市場分析レポートは、2026年から2034年までの地域レベルでの予測とともに、市場の各セグメントにおける主要トレンドを詳細に分析しています。市場は、タイプ別には折り畳みカートン、段ボール箱、その他に分類され、エンドユーザー別には食品・飲料、ヘルスケア、パーソナルケア・家庭用品、産業用、その他に細分化されています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場が包括的に分析されています。

競争環境に関する分析も充実しており、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限などが網羅されています。また、主要な全企業の詳細なプロファイルも提供されており、市場の全体像を把握する上で重要な情報となっています。

市場の最新ニュースとして、2024年10月には、日本製紙パルプ商事株式会社の子会社であるBall & Doggett Group傘下のBJ Ball Limitedがニュージーランドの軟包装事業を買収しました。さらに、同グループのBall & Doggett Pty Ltdもオーストラリアのサイン・ディスプレイ事業を買収し、オセアニア地域における両セクターでの地位を強化しています。また、2024年7月には、レンゴー株式会社が株式会社シバタ段ボールを100%買収するなど、市場における企業の積極的な事業展開が続いています。これらの動きは、市場のダイナミズムと成長への意欲を示しています。

レンゴーは、段ボールメーカーであるシバタ段ボールを子会社化した。1962年設立のシバタ段ボールは、愛知県豊橋市に強固な地域顧客基盤を持つ。レンゴーは、シバタ段ボールと自社工場、およびレンゴーグループ各社との連携を強化することで、愛知県東部および周辺地域における段ボール包装事業の強化を図る。

一方、日本の紙・板紙包装市場に関する包括的なレポートが発表された。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象に、市場を10億米ドル単位で分析している。その範囲は、過去のトレンド、市場の見通し、業界の促進要因と課題、そしてタイプ別、エンドユーザー別、地域別の市場評価を網羅している。

具体的には、折りたたみカートン、段ボール箱などのタイプ、食品・飲料、ヘルスケア、パーソナルケア・家庭用ケア、産業用などのエンドユーザー、そして関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域が分析対象となる。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、PDFおよびExcel形式で配信される(要望に応じてPPT/Word形式も可能)。

本レポートは、日本の紙・板紙包装市場がこれまでどのように推移し、今後どのように展開するか、タイプ別、エンドユーザー別、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、競争の程度といった重要な疑問に答えることを目的としている。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供する。また、市場の推進要因、課題、機会に関する最新情報も提供される。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析することを可能にする。さらに、競争環境の分析を通じて、ステークホルダーは競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の紙・板紙包装市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の紙・板紙包装市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の紙・板紙包装市場 – タイプ別内訳

6.1 紙器

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 段ボール箱

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 その他

6.3.1 過去および現在の市場トレンド (2020-2025)

6.3.2 市場予測 (2026-2034)

7 日本の紙・板紙包装市場 – エンドユーザー別内訳

7.1 食品・飲料

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ヘルスケア

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 パーソナルケア・家庭用ケア

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 産業用

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の紙・板紙包装市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の紙・板紙包装市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要プレーヤーのプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の紙・板紙包装市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

紙および板紙包装は、木材パルプを主原料とする、環境に優しい包装材料の総称でございます。製品の保護、輸送、情報伝達を主な目的とし、軽量性、加工のしやすさ、優れた印刷適性、そして高いリサイクル性が特徴でございます。持続可能な社会の実現に貢献する重要な役割を担っております。

主な種類としては、輸送・保管に広く用いられる「段ボール箱」がございます。これは波状の芯材とライナーを貼り合わせた構造で、強度と緩衝性に優れております。次に、食品、医薬品、化粧品などの個装や集合包装に使われる「紙器(折りたたみカートン)」がございます。これは薄い板紙を加工したもので、デザイン性が高いのが特徴です。その他、「紙袋」はショッピングバッグやセメント袋などに、「紙管」はロール状製品の芯材に、「液体用紙容器」は牛乳やジュースなどの飲料に、そして「成形パルプ容器」は卵パックや緩衝材として利用されております。

紙および板紙包装は、非常に幅広い分野で活用されております。食品産業では、菓子、飲料、冷凍食品、生鮮食品の包装に不可欠でございます。医薬品産業では、錠剤やシロップ、医療機器の外箱として、製品の品質保持と情報表示に貢献しております。化粧品産業では、製品のブランドイメージを高めるデザイン性の高いパッケージとして利用されます。家電製品、文具、玩具、アパレルなどの一般消費財の包装にも広く使われております。また、物流・輸送分野では、製品の保護と効率的な運搬のために、段ボール箱や緩衝材が不可欠であり、Eコマースの拡大に伴い、その需要はさらに高まっております。

紙および板紙包装の進化を支える技術は多岐にわたります。製造技術としては、高速かつ高品質な紙・板紙を生産する「抄紙技術」や、様々なフルートの段ボールを効率的に製造する「段ボール製造技術」がございます。加工技術では、製品の魅力を高める「印刷技術」(オフセット、フレキソ、グラビアなど)、複雑な形状を実現する「打抜き・罫線加工」、異なる素材を貼り合わせる「貼合技術」、表面に光沢や保護を与える「表面加工」(PP貼り、ニス引き、エンボス加工など)が重要でございます。機能性向上技術としては、内容物を湿気、酸素、油分から守る「バリア性付与技術」(コーティング、ラミネート)、水や油に強くする「耐水・耐油加工」、衛生性を保つ「抗菌・防カビ加工」がございます。さらに、QRコードやRFID、温度インジケーターなどを活用した「スマートパッケージング技術」は、トレーサビリティや鮮度管理に貢献しております。環境面では、効率的な「リサイクル技術」や、環境負荷の低い「生分解性・コンポスト化可能素材」の開発が進められております。