❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

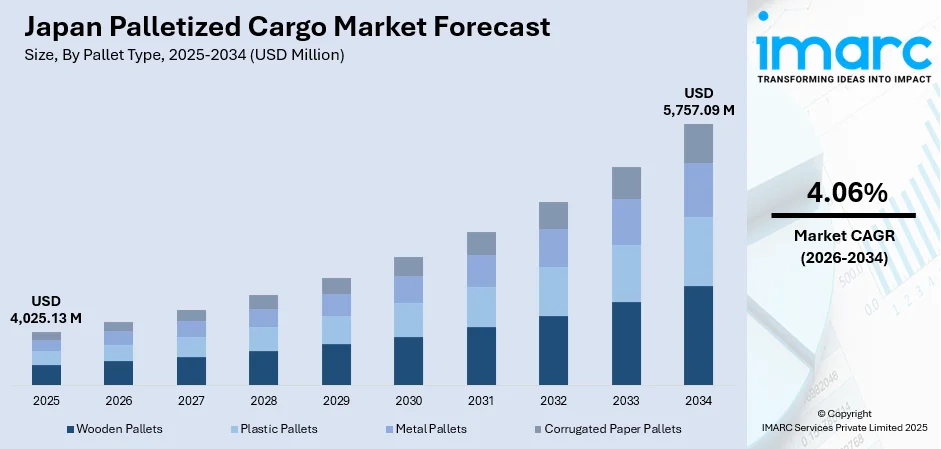

日本のパレット貨物市場は、2025年の40億2513万ドルから2034年には57億5709万ドルへ、年平均成長率4.06%で拡大すると予測されています。この成長は、厳格な環境規制、企業の持続可能性への取り組み、eコマース需要の増加、労働力不足への対応が主な要因です。2050年カーボンニュートラル目標や倉庫業務の自動化技術導入が、物流業界に大きな変革をもたらしています。

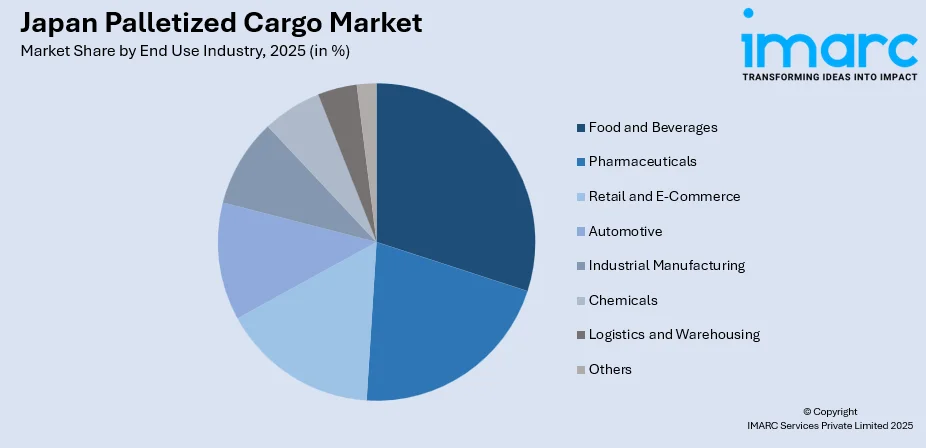

2025年時点の市場内訳では、パレットタイプ別では費用対効果と普及率から木製パレットが45%を占め優勢です。貨物タイプ別では、製造品や消費財の流通によりドライカーゴが51%を占めます。輸送モード別では、全国を結ぶトラック輸送網の優位性から道路輸送が49%と最大シェア。最終用途産業別では、高度なコールドチェーンと食品安全要件に支えられ、食品・飲料分野が約26%と最大の収益シェアを占めます。地域別では、物流ハブが集中する関東地域が約32%の市場シェアで優位に立っています。

市場は、確立された物流コングロマリットや専門メーカー、プーリングサービスプロバイダーが競合する中程度に細分化された環境です。人口動態の変化やトラック運転手の残業規制「2024年問題」といった課題は、物流バリューチェーン全体での自動化と効率化技術への投資を加速させています。例えば、2025年2月のSustainable Shared Transportと富士通の提携は、標準化パレットを活用したオープン物流プラットフォームを構築し、空車走行距離削減や運転手の労働条件改善に貢献。政府のグリーン・トランスフォーメーション・プログラムも、持続可能なパレットソリューションとエネルギー効率の高い物流慣行の採用を推進し、市場の持続的な成長を後押ししています。

主要な市場トレンドは以下の通りです。

1. **自動パレットハンドリングシステムの加速的導入:** ロボットパレタイジング、AGV、AI駆動型倉庫管理ソリューションが日本の物流インフラを急速に変革。2024年7月にはDexterityと住友商事がAI搭載ロボット導入を加速させる合弁会社Dexterity-SC Japanを設立。労働力不足対策と作業精度向上を図ります。モバイルロボットは運転手の作業時間を最大25%削減可能とされ、自動化は戦略的優先事項です。

2. **パレットプーリング・レンタルサービスの拡大:** 循環型経済政策が、費用対効果が高く環境に配慮したプーリングサービスの普及を促進。標準化パレットの共有により設備投資と資材消費を削減し、使い捨てパレット比でCO2排出量を76%削減できると実証されています。JISによる標準化システムが効率的なプーリング運用の基盤です。

3. **IoTおよびデジタル追跡技術の統合:** IoT対応パレットとブロックチェーンベースの追跡システムが、貨物の可視性と在庫管理を革新。日本のIoT市場は2024年の604億7760万ドルから2033年には1860億6460万ドルへ、年平均成長率13.30%で拡大予測。リアルタイム監視は温度管理や資産利用を最適化し、政府のPhysical InternetロードマップはIoTとAIを用いたデータ統合を推進。これにより運用透明性が高まり、予測保全能力が向上します。

市場は、物流部門のデジタルトランスフォーメーション継続に伴い着実な拡大が見込まれます。業界関係者は、規制変更や労働力制約に対応するため、自動化技術と持続可能な慣行の採用を加速。eコマース成長、製造業回復、インフラ投資が効率的なパレット貨物ソリューションへの需要を維持するでしょう。戦略的提携と政府の脱炭素・循環型経済推進が競争環境を再形成すると予想されます。

日本のパレット貨物市場は、2025年に40億2513万米ドル、2034年には57億5709万米ドルに達すると予測され、2026年から2034年にかけて年平均成長率4.06%で成長する見込みです。

市場は複数のセグメントで構成されており、それぞれに特徴的な傾向が見られます。

**パレットタイプ別**では、木製パレットが2025年に市場全体の45%を占め、圧倒的な優位を保っています。これは、手頃な価格、実用性、修理・メンテナンスの容易さ、既存のフォークリフトや倉庫システムとの高い互換性によるものです。確立された木材供給網とリサイクルネットワークが、コスト効率と持続可能性をさらに高めています。木製パレットは、軽量な消費財から重工業製品まで多様な貨物に対応し、国際的な植物検疫要件が制約とならない国内輸送において特に重宝されています。

**貨物タイプ別**では、ドライカーゴが2025年に51%のシェアを占め、最大のセグメントとなっています。日本の多様な製造業基盤と広範な消費財流通網を反映し、製造品、自動車部品、電子機器、繊維、一般商品などが含まれます。温度管理を必要としないこれらの貨物は、Eコマースの拡大により、倉庫業務やラストマイル配送の効率化のためにパレット化されたシステムへの依存度が高まっています。日本工業規格(JIS)によるパレット寸法の標準化は、道路、鉄道、海上輸送間のシームレスな貨物移動を促進し、サプライチェーン全体の効率向上に寄与しています。

**輸送モード別**では、道路輸送が2025年に49%のシェアで明確な優位性を示しています。広範な高速道路網による全国各地への柔軟なポイント・ツー・ポイント配送が強みであり、サプライチェーンのファーストマイルおよびラストマイルを担う重要な役割を果たしています。日本の道路貨物輸送市場は、2025年に1739億米ドル、2034年には2143億米ドルに達すると予測され、2026年から2034年にかけて年平均成長率2.35%で成長する見込みです。ドライバーの残業規制に対応するため、物流事業者はルート最適化やリレー輸送モデルを導入し、自動積載システムやフリート管理技術への投資を通じて、効率化と資産活用率の向上を図っています。

**最終用途産業別**では、食品・飲料セグメントが2025年に26%の市場シェアで最大です。これは、日本の高度なコールドチェーンインフラと厳格な食品安全要件を反映しています。乳製品、海産物、冷凍食品、生鮮食品など、温度管理が不可欠な製品が多く、鮮度と品質に対する消費者の高い期待が、効率的なパレット化物流を必要としています。主要な冷凍食品・海産物企業間の協力や、複数温度帯物流の統合が進められており、輸送効率の最適化と多様な製品要件への対応が図られています。

**地域別**では、関東地域が2025年に約32%の市場シェアで支配的です。日本の経済と人口の中心であり、東京湾や横浜港といった主要な国際貿易および国内流通の玄関口となる港湾施設を擁しています。主要な物流ハブ、流通センター、製造施設の集中が、多様な産業分野でパレット貨物処理サービスへの大きな需要を生み出しています。自動倉庫、複合一貫輸送施設、高度なコールドチェーンネットワークといった先進的な物流インフラが整備されており、高い人口密度と購買力はEコマースの需要を促進し、効率的なパレット化フルフィルメント業務を必要としています。

日本のパレタイズ貨物市場は、規制による物流効率化と労働改革、Eコマースの持続的な拡大、そして循環経済への移行と持続可能性への要請という複数の要因により成長を続けています。

まず、トラックドライバーの残業規制(いわゆる「2024年問題」)は、物流業界に効率化を強く促しています。企業は限られた時間内で生産性を最大化するため、荷役作業を迅速化するパレタイゼーションシステムへの投資を加速。荷主と運送業者の間では、標準化されたパレット構成や共有物流プラットフォームを通じた輸送ネットワーク最適化の取り組みが進んでいます。これは、サプライチェーンの信頼性を維持しつつ、運輸部門の労働環境改善を目指す政府の広範な目標と合致しており、パレタイズ貨物ソリューションは、法令遵守と効率的な物流運営に不可欠な要素となっています。

次に、Eコマース市場の堅調な成長も大きな要因です。2024年には2,580億ドルに達し、2033年には6,928億ドルに拡大すると予測されており、効率的な倉庫運営と迅速な注文処理能力への需要が高まっています。Eコマース事業者は、ロボットによるパレタイジングシステム、Goods-to-Person技術、インテリジェントな在庫管理ソリューションを備えた自動化されたフルフィルメントセンターに投資し、スペース利用率と処理能力を最大化しています。当日・翌日配送サービスへの要求は、入荷から出荷まで、流通チェーン全体でのパレタイズ貨物処理の最適化を物流ネットワークに強く求めています。

さらに、2050年カーボンニュートラル達成に向けた日本の国家目標と循環経済政策の推進も、パレタイズ貨物市場の需要パターンを再形成しています。企業は、材料消費を削減し、ライフサイクル全体での環境負荷を低減する再利用可能なパレットシステムやプールサービスを積極的に導入。政府はグリーン変革を支援する財政的インセンティブや規制枠組みを提供し、業界全体の持続可能な物流慣行を奨励しています。企業ステークホルダーの間で環境・社会・ガバナンス(ESG)への重視が高まる中、測定可能な持続可能性のメリットを示す環境に優しいパレットソリューションへの需要が強化されています。

一方で、市場はいくつかの課題に直面しています。第一に、物流業務における深刻な労働力不足です。日本の高齢化と出生率の低下は、物流能力を制約する慢性的な労働力不足を引き起こしており、トラック輸送や倉庫部門は、肉体的に厳しい職種に若年労働者を引きつけるのに苦慮しています。第二に、自動化投資に必要な高額な初期費用です。ロボットパレタイジング機器、無人搬送車(AGV)、倉庫管理システム(WMS)などの自動化システムへの移行には多額の設備投資が必要であり、資金力に乏しい中小規模の物流事業者や地域運送業者にとっては近代化への障壁となっています。第三に、都市部におけるインフラの制約です。日本の主要都市の密集した都市環境では、限られた荷捌きスペース、車両の操縦スペースの制約、交通渋滞がラストマイル配送の効率を低下させ、運用を複雑化させ、コストを増加させる可能性があります。

競争環境は、既存の物流コングロマリット、専門のパレットメーカー、革新的なプールサービスプロバイダー、技術志向の自動化サプライヤーなど、多様な参加者によって特徴づけられています。市場参加者は、技術投資、サービス統合能力、持続可能性への取り組みを通じて差別化を図っています。物流事業者とテクノロジー企業間の戦略的パートナーシップは自動化されたハンドリングソリューションの導入を加速させ、荷主と運送業者間の協力はネットワーク効率を最適化する共有物流プラットフォームを生み出しています。この競争環境は、ますます複雑化するサプライチェーンネットワークにおいて、効率性、信頼性、環境責任に関する顧客の要求に応える包括的なパレタイズ貨物ソリューションを提供できる組織に有利に働いています。

最近の動向としては、2025年11月にAiTEN Roboticsが日本法人を設立し、狭い通路や複雑な環境に対応する自律移動フォークリフトやマテリアルハンドリングロボットを提供することで、イントラロジスティクス自動化における存在感を強化しました。また、2025年4月には楽天グループが東京都晴海地区で食料品やEコマース商品の自動配送ロボットを導入し、倉庫業務から都市部のラストマイル物流へと自動搬送車技術の進歩を示しました。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のパレット貨物市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のパレット貨物市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のパレット貨物市場 – パレットタイプ別内訳

6.1 木製パレット

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 プラスチックパレット

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 金属パレット

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 段ボールパレット

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のパレット貨物市場 – 貨物タイプ別内訳

7.1 ドライカーゴ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 生鮮貨物

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 危険物貨物

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 重機および機械

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本のパレット貨物市場 – 輸送モード別内訳

8.1 道路輸送

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 鉄道輸送

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 航空輸送

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 海上輸送

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本のパレット貨物市場 – 最終用途産業別内訳

9.1 食品および飲料

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 医薬品

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 小売およびEコマース

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 自動車

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 工業製造

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 化学品

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 市場予測 (2026-2034)

9.7 物流および倉庫

9.7.1 概要

9.7.2 過去および現在の市場トレンド (2020-2025)

9.7.3 市場予測 (2026-2034)

9.8 その他

9.8.1 過去および現在の市場トレンド (2020-2025)

9.8.2 市場予測 (2026-2034)

10 日本のパレット貨物市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 パレットタイプ別市場内訳

10.1.4 貨物タイプ別市場内訳

10.1.5 輸送モード別市場内訳

10.1.6 最終用途産業別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西・近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 パレットタイプ別市場内訳

10.2.4 貨物タイプ別市場内訳

10.2.5 輸送モード別市場内訳

10.2.6 最終用途産業別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 パレットタイプ別市場内訳

10.3.4 貨物タイプ別市場内訳

10.3.5 輸送モード別市場内訳

10.3.6 最終用途産業別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 パレットタイプ別市場内訳

10.4.4 貨物タイプ別市場内訳

10.4.5 輸送モード別市場内訳

10.4.6 最終用途産業別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 パレットタイプ別市場内訳

10.5.4 貨物タイプ別市場内訳

10.5.5 輸送モード別市場内訳

10.5.6 最終用途産業別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 パレットタイプ別市場内訳

10.6.4 貨物タイプ別市場内訳

10.6.5 輸送モード別市場内訳

10.6.6 最終用途産業別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 パレットタイプ別市場内訳

10.7.4 貨物タイプ別市場内訳

10.7.5 輸送モード別市場内訳

10.7.6 最終用途産業別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 パレットタイプ別市場内訳

10.8.4 貨物タイプ別市場内訳

10.8.5 輸送モード別市場内訳

10.8.6 最終用途産業別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のパレット貨物市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名はここでは提供されていません。完全なリストは最終報告書で提供されます。

13 日本のパレット貨物市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

パレタイズ貨物とは、輸送、保管、荷役の効率化を目的として、貨物をパレットと呼ばれる台座に積載し、一体のユニットとして取り扱う形態の貨物を指します。これにより、手作業による積み下ろしを減らし、フォークリフトなどの機械による迅速かつ安全な作業が可能となります。貨物の破損リスクを低減し、物流全体のコスト削減と効率向上に大きく貢献します。

パレットの種類は多岐にわたります。素材では、最も一般的な木製パレットのほか、耐久性や衛生面に優れたプラスチック製、強度が必要な場合に用いられる金属製、軽量な紙製などがあります。構造面では、フォークリフトの爪を差し込む方向が二方向の二方差し、四方向から差し込める四方差し、片面のみに貨物を積載する片面使用型、両面に積載可能な両面使用型などがあります。サイズについても、日本工業規格(JIS)のT11型(1100mm×1100mm)やT12型(1200mm×1000mm)が一般的であり、国際標準化機構(ISO)の規格も広く利用されています。積載される貨物としては、段ボール箱、袋物、ドラム缶、ロール状の製品など、様々な形状のものがパレタイズされます。

パレタイズ貨物の用途は非常に広範です。倉庫内では、ラックシステムを用いた効率的な保管や在庫管理に不可欠です。輸送においては、トラック、鉄道、海上コンテナ、航空貨物など、あらゆる輸送モードで標準的な荷役単位として利用されます。物流センターでは、クロスドック、仕分け、ピッキング作業の効率化に貢献し、製造業では、工程間の資材移動や完成品の出荷準備に用いられます。小売業では、店舗への配送やバックヤードでの保管に活用され、国際貿易においては、国境を越えた物流の標準化と円滑化に重要な役割を果たしています。

関連技術も進化を続けています。荷役機械としては、カウンターバランスフォークリフト、リーチフォークリフト、ハンドパレットトラックといった多様なフォークリフトに加え、自動搬送ロボット(AGV)や自動倉庫システム(AS/RS)が導入されています。貨物の固定方法には、ストレッチフィルムやシュリンクフィルムによるラッピング、PPバンドやスチールバンドによる結束、コーナーアングルや滑り止めシートの使用などがあります。パレットへの積載(パレタイジング)や取り下ろし(デパレタイジング)作業は、ロボットパレタイザーや自動パレタイザーによって自動化が進んでいます。また、倉庫管理システム(WMS)は、パレット単位での在庫追跡や最適な保管場所の指示を行い、バーコードやRFIDタグは、個々のパレットや貨物の識別と追跡を可能にしています。さらに、海上コンテナ輸送においては、コンテナの内部寸法に合わせてパレットを効率的に配置する「コンテナ積載効率」も重要な考慮事項となっています。