❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

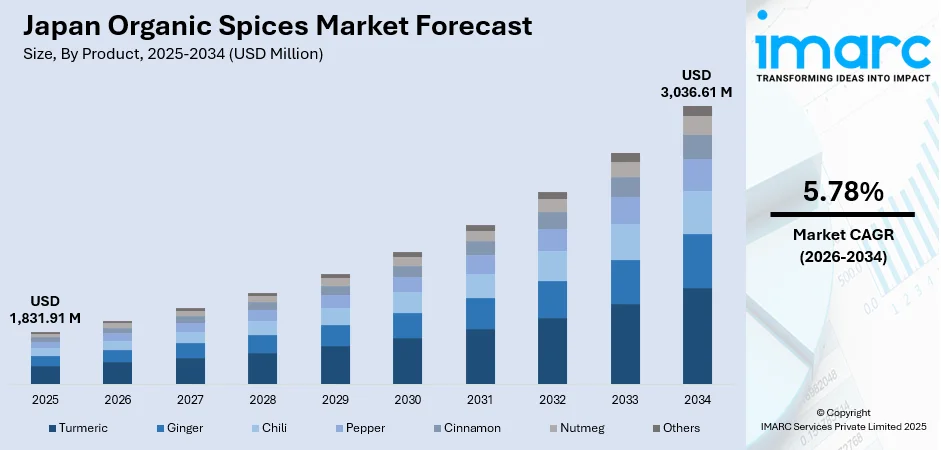

日本におけるオーガニックスパイス市場は、2025年に18億3,191万ドルと評価され、2034年には30億3,661万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率5.78%で成長する見込みです。この成長は、消費者の自然な健康ソリューションとクリーンラベル製品への意識の高まり、日本の独特な食文化、化学物質不使用で持続可能な調達への嗜好が背景にあります。家庭料理、外食産業、機能性食品メーカーでの採用が拡大し、日常の食生活への浸透が進んでいます。

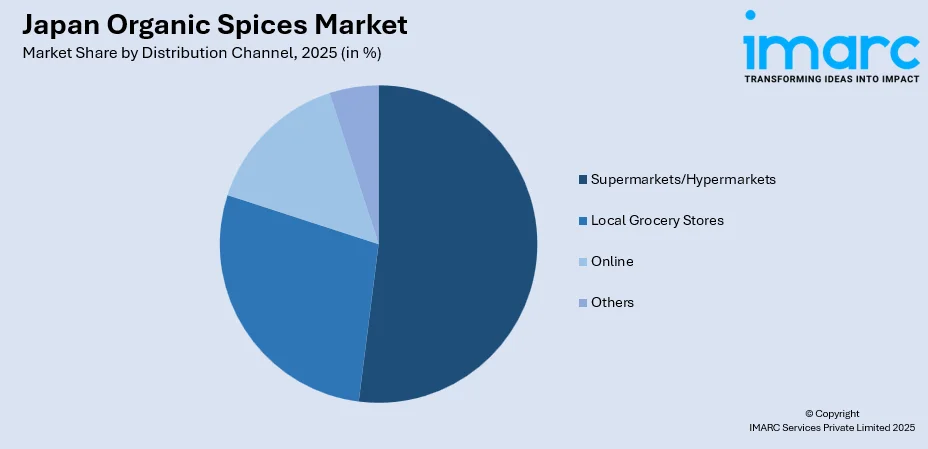

製品別では、抗炎症作用や抗酸化作用が健康志向の消費者に響き、機能性食品やサプリメントでの汎用性が高いターメリックが2025年に27%のシェアで市場を牽引しています。形態別では、調理への取り入れやすさ、長い保存期間、安定した風味から、粉末が2025年に58%のシェアで優位を占めています。流通チャネル別では、確立された小売インフラと店頭での品質確認を好む消費者の傾向から、スーパーマーケット/ハイパーマーケットが2025年に52%の最大セグメントとなっています。地域別では、東京とその周辺に大都市圏の人口が集中し、可処分所得が高く、健康志向の都市消費者が多いことから、関東地方が2025年に35%のシェアで最大です。

市場の成長は、合成添加物や残留農薬、食品の透明性への懸念から、消費者がオーガニック製品を選ぶ傾向が強まっていることに支えられています。日本の厳しいJAS認証制度は製品の信頼性を保証し、消費者の信頼を築いています。また、2024年には高齢者人口が3,625万人に達し、総人口の約3分の1を占める高齢化社会において、自然食品による予防医療への関心が高まっていることも、オーガニックスパイスの採用を促進しています。オーガニックスパイスは、機能性食品、栄養補助食品、伝統的な医療製剤への統合も進み、市場機会を拡大しています。

主なトレンドとしては、「健康とウェルネスへの注目の高まり」により、免疫力向上や抗炎症作用のあるオーガニックスパイスが日常の料理やハーブ療法に取り入れられています。「クリーンラベル運動と透明性への要求」は、合成添加物の排除やJAS認証の取得を促し、製品基準を再構築しています。「デジタルコマースの拡大」は、Eコマースプラットフォームやオンライン食料品サービスを通じて、オーガニックスパイスの入手可能性を向上させ、都市部と地方の両方で市場アクセスを強化しています。

市場の見通しは、自然な健康ソリューションとクリーンラベル製品に対する持続的な消費者需要に支えられ、予測期間を通じて引き続き良好です。オーガニックスパイスの機能性食品、栄養補助食品、料理用途への継続的な統合、小売チャネルの多様化、認証制度の強化、国内のオーガニック栽培能力の向上などが、市場の持続的な発展を推進するでしょう。

2025年の日本オーガニックスパイス市場は、健康志向の高まりと高齢化社会の進展を背景に着実な成長を見せている。製品別ではウコンが27%のシェアを占め、クルクミンの抗炎症・抗酸化作用といった健康促進効果が広く認識され、市場を牽引。日本の消費者は日常の健康習慣や機能性食品、伝統医療にオーガニックウコンを取り入れ、機能性食品文化と栄養補助食品産業がその需要を促進している。高齢化人口が天然の健康ソリューションを求める中、ウコンはサプリメントや料理用途に広く組み込まれ、その多用途性が幅広い層にアピールしている。

形態別では粉末が58%と圧倒的なシェアを誇る。粉末状スパイスは利便性、均一性、長期保存性に優れ、家庭用から食品加工業界まで幅広く支持される。料理や食品製造プロセスへの組み込みが容易で、一貫した風味と効率的な保存特性が日本の消費者に好まれる。精密な分量管理と均一な分散が可能で、製造業者にとっても取り扱いの簡素化やコスト削減の利点がある。この粉末への嗜好は、日本の食品市場全体に広がる利便性重視の消費パターンを反映しており、先進技術が品質と香りを保持しつつ製品価値を高めている。

流通チャネルではスーパーマーケットとハイパーマーケットが52%を占め、主要な役割を担う。これらの店舗は多様なオーガニックスパイス製品への便利なアクセスを提供し、主要小売チェーンは品揃えを大幅に拡充。消費者は店舗で製品の品質や認証を比較検討でき、これがプレミアムなオーガニック製品の購入決定に影響を与える。このチャネルの優位性は、日本の確立された小売インフラと、高価格帯のオーガニック製品を購入する際の物理的な評価を好む消費者の傾向を反映している。小売業者は専用コーナーを拡大し、デジタル機能も統合して顧客エンゲージメントを高め、多様な価格帯の選択肢が幅広い層への市場浸透を支援している。

地域別では関東地方が35%を占める最大のセグメントである。東京とその周辺県を含む関東地方は、健康意識の高い都市部の消費者とプレミアムな小売インフラが最も集中しており、日本最大のオーガニックスパイス市場としての地位を維持。高い可処分所得、専門のオーガニック小売店の存在、効率的なEコマース物流が市場を支える。都市部のミレニアル世代、Z世代、健康志向の専門家がオーガニック採用トレンドを牽引し、特に東京圏では多様な小売形態に支えられ強い需要が見られる。オンライン食料品プラットフォームの急増も都市部でのアクセスを加速させ、堅調な外食産業もオーガニック食材の採用を増やし需要を増幅させている。市場成長の主要因としては、予防医療を重視する高齢化人口の増加が挙げられる。

日本のオーガニックスパイス市場は、予防医療への関心の高まりと高齢化社会の進展により、持続的な成長を遂げています。健康志向のシニア層は、抗炎症作用、抗酸化作用、免疫力向上などの健康効果が期待されるオーガニックスパイスを積極的に求め、高いブランドロイヤルティとプレミアム価格を支払う意欲が市場を牽引。医療従事者も自然な食生活介入を推奨しており、高齢者人口における予防医療志向が長期的な需要基盤を確立しています。

日本の有機JAS認証制度は、オーガニックスパイスの信頼性と品質を保証する上で不可欠です。栽培方法、加工プロセス、サプライチェーンの完全性に関する厳格な基準を設け、消費者の信頼を構築。合成肥料、農薬、遺伝子組み換え生物の使用を禁止することで、国内生産者は製品を差別化し、国際的な認知を通じて輸出競争力を高めます。JAS認証はプレミアム価格と消費者の選好につながるため、生産者の間で採用が拡大しています。

現代の小売インフラとEコマースプラットフォームの発展は、日本全国の市場アクセスを大幅に向上させています。主要スーパーマーケットはオーガニック製品の品揃えと専用棚を拡大し、Eコマースは詳細な製品情報と認証確認で多様な製品へのアクセスを補完。オンライン食料品の利用加速により、デジタルプラットフォームは専門オーガニック製品の効率的な流通を可能にし、小売業者は実店舗とデジタルエンゲージメントを組み合わせたオムニチャネル戦略を最適化しています。

しかし、市場にはいくつかの課題も存在します。オーガニックスパイスは従来の製品より高価で、高い生産コスト、認証費用、サプライチェーンの複雑さが反映され、価格が市場拡大の障壁となっています。また、国内の有機農地が限られ、有機栽培は全農地面積のわずかであり、国際的な供給業者からの輸入依存度が高いです。これにより、サプライチェーンの脆弱性やコスト圧力が生じています。さらに、都市部と地方・郊外市場ではオーガニック認証やメリットに関する消費者の理解に地域差があり、市場浸透を妨げています。

日本のオーガニックスパイス市場は、国内メーカー、国際ブランド、専門輸入業者などが参加する中程度に細分化された競争環境です。市場参加者は、品質認証、調達の透明性、幅広いスパイス品種のポートフォリオで差別化を図っています。持続可能な調達関係、プレミアムパッケージング、小売流通パートナーシップへの戦略的投資が競争上のポジショニングを特徴づけています。企業はJAS認証を重視し、機能性や伝統的なスパイスへの嗜好に対応するため製品ラインを拡大。主要小売業者によるプライベートブランドも、価格競争を激化させつつ市場の視認性を高めています。

最近の動向として、2025年11月には、日本の大手スパイスメーカーであるS&Bフーズが、梅干しペースト、明太子ペースト、ゆず味噌ペーストなどの新しいペースト製品を発売し、国内外市場向けに本格的な和風調味料のポートフォリオを拡大すると発表しました。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のオーガニックスパイス市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のオーガニックスパイス市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のオーガニックスパイス市場 – 製品別内訳

6.1 ウコン

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ショウガ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 チリ

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 コショウ

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 シナモン

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 ナツメグ

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025年)

6.6.3 市場予測 (2026-2034年)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025年)

6.7.2 市場予測 (2026-2034年)

7 日本のオーガニックスパイス市場 – 形態別内訳

7.1 粉末

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ホール

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 刻み/砕き

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本のオーガニックスパイス市場 – 流通チャネル別内訳

8.1 スーパーマーケット/ハイパーマーケット

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 地域食料品店

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 オンライン

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025年)

8.4.2 市場予測 (2026-2034年)

9 日本のオーガニックスパイス市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 製品別市場内訳

9.1.4 形態別市場内訳

9.1.5 流通チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 製品別市場内訳

9.2.4 形態別市場内訳

9.2.5 流通チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 製品別市場内訳

9.3.4 形態別市場内訳

9.3.5 流通チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 製品別市場内訳

9.4.4 形態別市場内訳

9.4.5 流通チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 形態別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 形態別市場内訳

9.6.5 流通チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 形態別市場内訳

9.7.5 流通チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 形態別市場内訳

9.8.5 流通チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のオーガニックスパイス市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のオーガニックスパイス市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

オーガニックスパイスとは、化学合成農薬や化学肥料、遺伝子組み換え技術を一切使用せず、自然の生態系を尊重した持続可能な農法で栽培された植物から得られる香辛料を指します。土壌の健康を保ち、生物多様性を育むことを重視し、収穫から加工、流通に至るまで、厳格な有機JAS規格などの公的認証基準を満たしていることが求められます。これにより、消費者は安全で高品質なスパイスを享受できるとされています。

オーガニックスパイスには、黒胡椒、クミン、コリアンダー、ターメリック、生姜、シナモン、パプリカ、唐辛子、ニンニクといった世界中で広く利用される基本的なスパイスから、オレガノ、バジル、タイムなどのハーブ類まで、多岐にわたる種類が存在します。これらの多くは、通常のスパイスと同様に、その植物が持つ本来の風味や香りを最大限に引き出すよう、有機栽培されています。特定の地域固有の珍しいスパイスも、有機農法で栽培されるケースが増えています。

オーガニックスパイスは、その純粋な風味と安全性から、様々な分野で活用されています。最も一般的なのは、家庭料理やプロの厨房での調味料としての使用です。カレー、スープ、煮込み料理、マリネ、焼き菓子など、幅広い料理に深みと香りを加えます。また、食品加工業界では、有機認証を受けたレトルト食品、調味料、スナック菓子、ベビーフード、健康食品などの製造に不可欠な原料となっています。さらに、伝統医学(漢方、アーユルヴェーダ)における生薬の一部や、サプリメント、アロマセラピー製品の原料としても利用されることがあります。

オーガニックスパイスの生産には、いくつかの関連技術が重要となります。栽培段階では、輪作、堆肥の利用、生物的病害虫防除、被覆作物の導入など、土壌の肥沃度を維持し、病害虫の発生を抑制するための有機農法技術が中心です。収穫後の加工においては、スパイスの有効成分や香りを損なわないよう、低温乾燥や自然乾燥といった穏やかな乾燥技術が用いられます。また、有機製品の品質を保つため、蒸気殺菌やCO2殺菌など、放射線照射に頼らない殺菌技術が採用されます。粉砕技術も、粒度を均一にし、風味を最大限に引き出す上で重要です。最終的には、製品の鮮度と安全性を確保するための遮光性・密閉性の高い包装技術、そして生産履歴を明確にするためのトレーサビリティシステム、さらにはブロックチェーン技術を活用したサプライチェーンの透明性確保も進められています。