❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

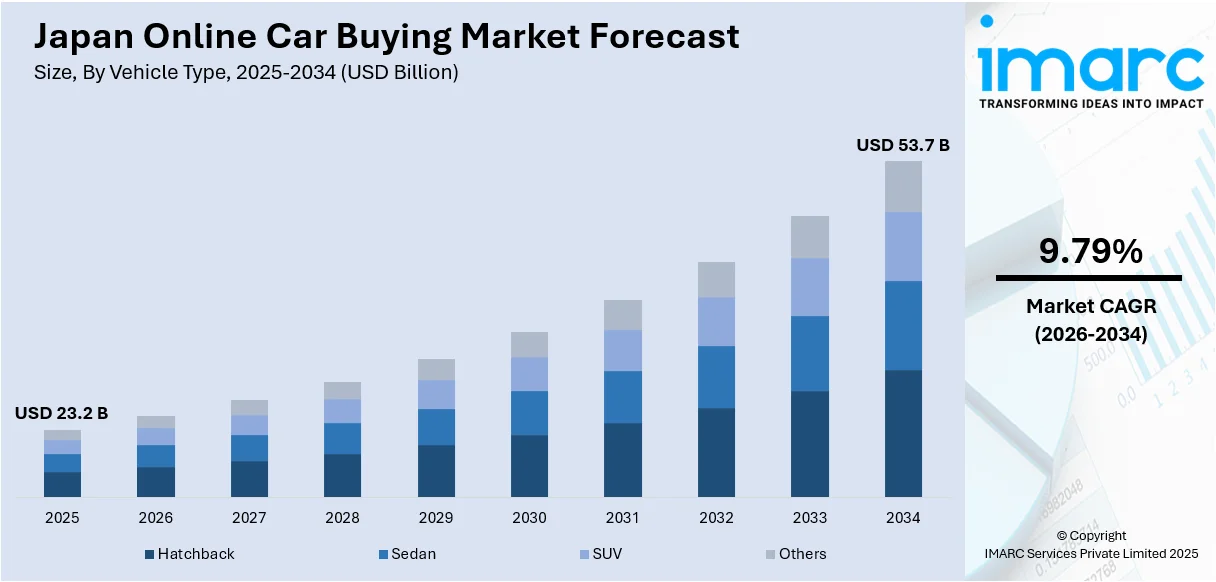

日本のオンライン自動車購入市場は、2025年に232億米ドル規模に達し、2034年には537億米ドルへと拡大すると予測されています。この期間(2026年から2034年)における年平均成長率(CAGR)は9.79%と見込まれており、市場は力強い成長を続けるでしょう。この成長の主な原動力は、デジタル技術の広範な採用、消費者の利便性への強い要求、そしてAR/VRといった没入型技術の進化です。また、サブスクリプションのような柔軟な所有モデルが、コスト意識の高い消費者や環境意識の高い消費者に魅力的に映っていることも、市場拡大に寄与しています。オンライン取引への信頼の向上と、第三者プラットフォームの台頭も、テクノロジーに精通した購入者層を取り込み、日本のオンライン自動車購入市場のシェアをさらに拡大させています。

市場のトレンドとして顕著なのは、デジタルプラットフォームとバーチャルショールームへの大幅な移行です。インターネットの普及とスマートフォンの利用増加に伴い、消費者は車両の調査、比較、購入のためにオンラインチャネルを積極的に活用しています。主要な自動車メーカーやディーラーは、顧客体験を向上させるため、360度ビュー、拡張現実(AR)、仮想現実(VR)などの没入型技術に多額の投資を行っています。これらのツールにより、顧客は物理的なディーラーを訪れることなく、車両の機能を探求し、オプションをカスタマイズし、さらにはバーチャル試乗を体験することが可能になっています。

さらに、第三者オンラインマーケットプレイスも人気を博しており、広範な在庫、透明性の高い価格設定、そしてユーザーレビューを提供することで、消費者の選択肢を増やしています。資金調達、保険、自宅への配送といった取引の全プロセスをオンラインで完結できる利便性は、多忙な都市部の消費者にとって特に魅力的です。デジタル取引への信頼が深まるにつれて、より多くの購入者がエンドツーエンドのオンライン購入を選択するようになり、その結果、従来のディーラーもハイブリッド型または完全デジタル型の販売モデルへの適応を迫られています。

日本のデジタル決済環境の変革も、オンラインでの車両取得を容易にする重要な要素です。特にQRコード決済の利用は急速に拡大しており、世界全体でのQRコードスキャン数は2023年に2695万回に達し、過去2年間で433%という驚異的な増加を記録しました。日本国内のモバイル決済におけるQRコードベースの利用額は現在9.46兆円(約643.3億米ドル)に上り、2026年までに倍増すると予測されています。月間利用者数は7580万人に達し、電子マネーを上回る勢いで普及しています。このようなデジタル決済の進化は、特にテクノロジーに精通した若い世代が自動車購入層の主流となる中で、オンラインでの自動車購入をさらに加速させる可能性を秘めています。

これらの要因が複合的に作用し、日本のオンライン自動車購入市場は今後も力強い成長を続けると見込まれています。

日本のオンライン自動車購入市場は、消費者の行動様式の変化とデジタル技術の進化により、非常に明るい展望を迎えています。特に若い世代の消費者は、従来の長期ローンやリース契約に縛られることなく、メンテナンス、保険、そして必要に応じて車両を交換できる柔軟な月額制のサブスクリプションサービスを選択する傾向が顕著です。これは、オンラインプラットフォームを通じて、手間なく利用できる包括的なプランを提供する企業が市場を牽引しているためです。

この動きは、世界的なモビリティ・アズ・ア・サービス(MaaS)の潮流と完全に合致しており、消費者が求める柔軟性と、費用が事前に予測できる安心感を反映しています。サブスクリプションモデルは、車両の所有に伴う初期費用や維持費といった経済的負担を大幅に軽減するだけでなく、電気自動車(EV)やハイブリッド車といった最新モデルや環境に配慮した車両へのアクセスを容易にします。都市化の進展や環境問題への意識の高まりも、従来の自動車購入に代わるこれらの柔軟な選択肢が日本市場で支持される主要な要因となっています。オンラインプラットフォームは、多様なサービスプランの比較検討、迅速な契約承認、そしてスムーズな利用開始プロセスを可能にし、日本のデジタル自動車市場の成長を加速させる重要な推進力となっています。

IMARCグループの調査レポートによると、日本のEコマース市場全体は2024年に2,580億米ドル規模に達し、2033年までには6,928億米ドルへと大幅に拡大すると予測されています。これは、2025年から2033年までの期間において、年間複合成長率(CAGR)が11.02%という高い伸びを示すことを意味しており、オンライン自動車購入市場もこの成長の恩恵を受けると見られます。

同レポートでは、日本のオンライン自動車購入市場が多角的に分析されており、2026年から2034年までの国レベルでの予測とともに、主要なトレンドが各セグメントごとに詳細に解説されています。市場は以下の要素に基づいて分類され、それぞれについて詳細な内訳と分析が提供されています。

* **車両タイプ別:** ハッチバック、セダン、SUV、その他といった多様な車種が含まれます。

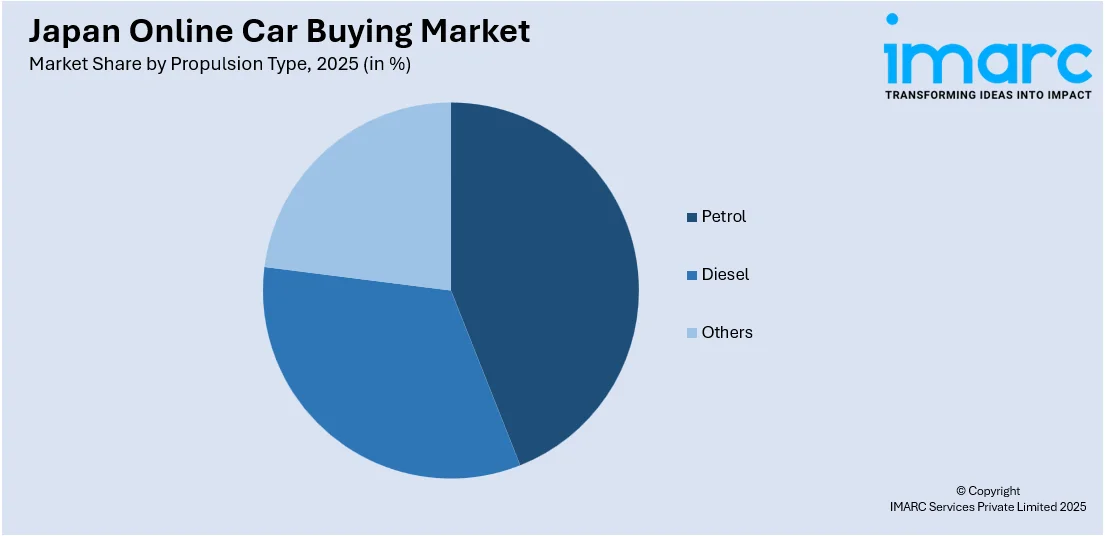

* **推進タイプ別:** ガソリン車、ディーゼル車、その他(電気自動車やハイブリッド車など)に分類されます。

* **カテゴリー別:** 新車と中古車の両方が対象となります。

* **地域別:** 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場すべてが包括的に分析されています。

さらに、この市場調査レポートは、市場構造や主要プレイヤーの動向を含む競争環境についても包括的な分析を提供しており、市場参入者や投資家にとって貴重な情報源となっています。

このレポートは、日本のオンライン自動車購入市場に関する包括的な分析を提供します。市場構造、主要プレイヤーのポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限、および主要企業の詳細なプロファイルが網羅されています。

レポートの分析期間は2020年から2034年までで、2025年を基準年とし、2020年から2025年を過去期間、2026年から2034年を予測期間としています。市場規模は億米ドル単位で示されます。レポートの主な範囲は、過去の傾向と将来の市場見通しの詳細な探求、業界の促進要因と課題の特定、そして車両タイプ、推進タイプ、カテゴリー、地域といったセグメント別の過去および将来の市場評価を含みます。

具体的にカバーされるセグメントは以下の通りです。車両タイプにはハッチバック、セダン、SUV、その他が含まれ、推進タイプにはガソリン、ディーゼル、その他が含まれます。カテゴリーは中古車と新車に分けられます。地域別では、日本の主要な8つの地域、すなわち関東地方、関西/近畿地方、中部/中京地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方が詳細に分析されます。

このレポートは、日本のオンライン自動車購入市場に関して、ステークホルダーが抱くであろう重要な疑問に答えることを目的としています。具体的には、「日本のオンライン自動車購入市場はこれまでどのように推移し、今後数年間でどのように展開するか?」「車両タイプに基づいた市場の内訳は?」「推進タイプに基づいた市場の内訳は?」「カテゴリーに基づいた市場の内訳は?」「地域に基づいた市場の内訳は?」「市場のバリューチェーンにおける様々な段階は何か?」「主要な推進要因と課題は何か?」「市場構造と主要プレイヤーは誰か?」「市場の競争の程度はどのくらいか?」といった問いに対する明確な回答を提供します。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本のオンライン自動車購入市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、戦略的な意思決定を支援します。

さらに、ポーターの5つの力分析が活用されており、新規参入者の影響、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、および代替品の脅威を評価するのに役立ちます。これにより、ステークホルダーは日本のオンライン自動車購入業界内の競争レベルとその魅力を深く分析することが可能になります。競争環境の分析は、ステークホルダーが自身の競争環境を理解し、市場における主要プレイヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

レポート購入後には、10%の無料カスタマイズと10〜12週間のアナリストサポートが提供されます。レポートはPDFおよびExcel形式でメールを通じて配信され、特別な要求に応じてPPT/Word形式での編集可能なバージョンも提供可能です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のオンライン自動車購入市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のオンライン自動車購入市場の状況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のオンライン自動車購入市場 – 車種別内訳

6.1 ハッチバック

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 セダン

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 SUV

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本のオンライン自動車購入市場 – 推進タイプ別内訳

7.1 ガソリン

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ディーゼル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 その他

7.3.1 過去および現在の市場トレンド (2020-2025)

7.3.2 市場予測 (2026-2034)

8 日本のオンライン自動車購入市場 – カテゴリー別内訳

8.1 中古車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 新車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のオンライン自動車購入市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 車種別市場内訳

9.1.4 推進タイプ別市場内訳

9.1.5 カテゴリー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 車種別市場内訳

9.2.4 推進タイプ別市場内訳

9.2.5 カテゴリー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 車種別市場内訳

9.3.4 推進タイプ別市場内訳

9.3.5 カテゴリー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 車種別市場内訳

9.4.4 推進タイプ別市場内訳

9.4.5 カテゴリー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 車種別市場内訳

9.5.4 推進タイプ別市場内訳

9.5.5 カテゴリー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 車種別市場内訳

9.6.4 推進タイプ別市場内訳

9.6.5 カテゴリー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 車種別市場内訳

9.7.4 推進タイプ別市場内訳

9.7.5 カテゴリー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 車種別市場内訳

9.8.4 推進タイプ別市場内訳

9.8.5 カテゴリー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のオンライン自動車購入市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

企業名は目次サンプルであるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本のオンライン自動車購入市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

オンラインでの自動車購入は、インターネットを通じて新車や中古車を選び、契約から支払い、場合によっては納車までの一連のプロセスを完結させる購入形態を指します。従来の店舗訪問に代わり、自宅や好きな場所から手軽に車を探し、比較検討し、購入できる点が大きな特徴です。これにより、時間や地理的な制約が大幅に軽減され、より多くの選択肢の中から最適な一台を見つけることが可能になります。

この購入形態にはいくつかの種類がございます。一つは、自動車メーカーや正規ディーラーが運営する公式ウェブサイトを通じた購入です。ここでは、新車の詳細な仕様設定やオプション選択、見積もり取得、ローン申請などがオンラインで完結します。次に、複数のディーラーや個人売買の車両情報を集約したオンラインカーマーケットプレイスがあります。これは、膨大な在庫の中から条件に合う車を比較検討するのに非常に便利です。また、オンラインオークションサイトでは、中古車を中心に競り形式で購入する機会も提供されています。最近では、車のサブスクリプションサービスもオンラインで契約が完結し、所有ではなく利用という形で車を手に入れる選択肢も増えております。

オンラインでの自動車購入の用途は多岐にわたります。新車の購入においては、モデルのカスタマイズ、オプションの選択、見積もり取得、資金計画の相談、そして納車スケジュールの調整までがオンラインで可能です。中古車の場合では、詳細な車両情報の閲覧、車両履歴レポートの確認、360度画像による内外装のバーチャル確認、価格交渉、そして試乗の手配(必要に応じて)が行われます。現在お乗りの車のオンライン査定や下取り手続きも、購入プロセスの一部として組み込まれることが多くなっています。さらに、自動車ローンや保険の申し込みもオンラインプラットフォーム上で直接行え、購入から納車までの手続きをスムーズに進めるための配送サービスも利用できます。

このオンライン購入を支える関連技術も進化を続けております。仮想現実(VR)や拡張現実(AR)技術は、バーチャル試乗や車の内外装を詳細に確認できる3Dコンフィギュレーターとして活用されています。高解像度の画像や360度ビューは、実車を見ているかのような体験を提供します。人工知能(AI)を活用したレコメンデーションシステムは、顧客の好みや予算、閲覧履歴に基づいて最適な車両を提案します。ブロックチェーン技術は、車両の走行距離や整備履歴、所有者変更などの情報を透明かつ改ざん不可能な形で記録し、中古車購入における信頼性を高めることに貢献しています。安全なオンライン決済システムや電子署名、デジタル契約の導入により、契約手続きの効率化とセキュリティが確保されています。また、ライブチャットやビデオ会議システムを通じて、販売担当者と直接コミュニケーションを取り、疑問点を解消することも可能です。これらの技術が融合することで、オンラインでの自動車購入はより便利で信頼性の高いものへと進化を遂げています。