❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

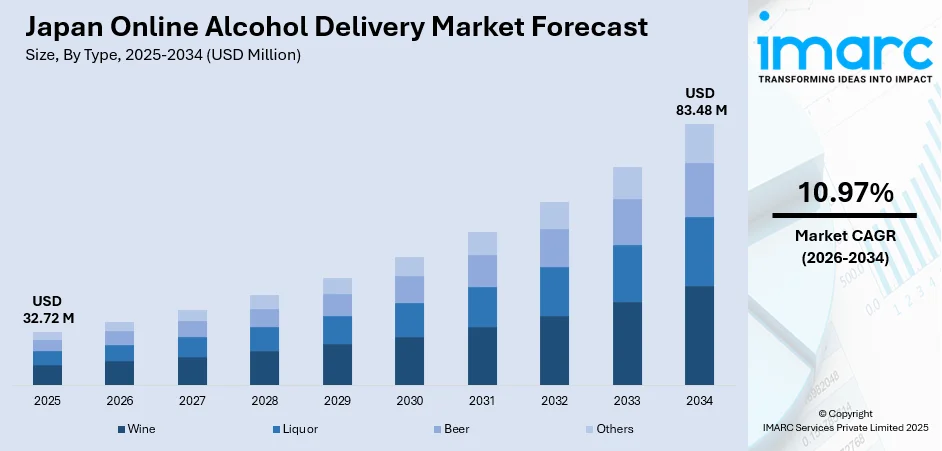

日本のオンライン酒類デリバリー市場は、2025年に3,272万米ドルと評価され、2034年までに8,348万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率10.97%で成長する見込みです。この市場の成長は、高度に発達したEコマースインフラ、利便性を重視する消費者の購買嗜好の変化、都市部におけるデジタル化の進展が主な要因です。プレミアム飲料文化、洗練された物流ネットワーク、オンラインでの酒類購入の受容拡大が融合し、日本の消費者が酒類を発見し、選択し、受け取る方法を根本的に変革し、市場参加者に大きな機会をもたらしています。

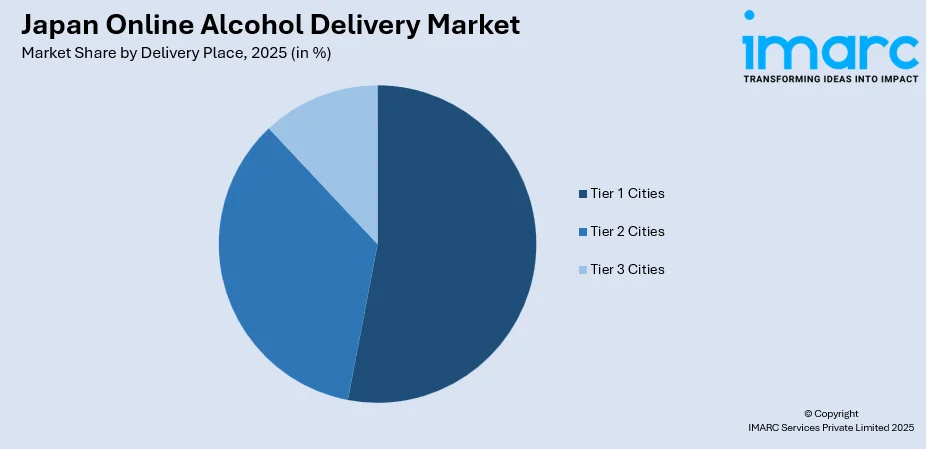

市場をタイプ別に見ると、リキュールが2025年に40%のシェアを占め、市場を牽引しています。これは、焼酎や日本酒といった伝統的なスピリッツの文化的意義、ジャパニーズウイスキーの国際的な評価の高まり、そして国内消費および贈答品の両方においてプレミアム蒸留酒に対する強い消費者嗜好に起因します。デリバリー場所別では、東京、大阪、横浜などの大都市圏における人口密度の集中、迅速な配送を可能にする優れた物流インフラ、プレミアム購入を支える高い可処分所得、および高度なデジタル決済の普及により、ティア1都市が2025年に53%のシェアで市場をリードしています。

日本のオンライン酒類デリバリー市場は、中程度の競争強度を示しており、確立されたEコマースプラットフォームが専門の酒類小売業者やDTC(Direct-to-Consumer)チャネルと競合しています。これらのプレーヤーは、多様な消費者の好みに応える幅広い選択肢を提供するため、様々な飲料カテゴリーと価格帯をターゲットにしています。

市場は、利便性に対する消費者の需要の加速と、デジタル購買プラットフォームの広範な採用によって強く推進されています。現代の忙しいライフスタイルは、特に実店舗を訪れることなく酒類を求める消費者にとって、効率的な宅配を不可欠なサービスにしています。多様なプレミアムおよびニッチ製品への欲求も、便利なアクセスをさらに必要としています。2025年にサントリーが発表した山崎25年ミズナラのような限定高級スピリッツは、専門製品市場の成長を裏付けています。オンラインデリバリープラットフォームは、このようなプレミアムおよびニッチ製品を消費者に直接効率的に流通させる上で極めて重要であり、市場の成長を促進しています。

日本のオンライン酒類デリバリー市場のトレンドとしては、消費者の飲酒習慣の変化が挙げられます。ミレニアル世代やZ世代を中心に、バーやレストランよりも自宅で飲酒する傾向が強まっています。2024年10月1日時点で、15歳から64歳までの人口は7,372万8千人であり、総人口の59.6%を占め、潜在的な消費者の大きな層を示しています。利便性への嗜好が高まるにつれて、これらのグループがデリバリーサービスの必要性を推進しています。さらに、クラフトビール、プレミアムスピリッツ、ユニークな酒類の人気の高まりが、厳選された製品セレクションを提供する専門オンラインプラットフォームへの需要を刺激しています。

可処分所得の増加と富裕層の拡大も市場の成長に貢献しています。経済状況が改善するにつれて、より多くの人々がプレミアムおよび高級酒類に投資する意欲を持っています。総務省統計局によると、2025年の世帯あたりの平均月収は599,845円に達し、中所得層および高所得層の購買力の向上を反映しています。この変化は、高級酒の提供と専門デリバリーサービスの発展を促しています。利便性と品質への嗜好は、オンラインチャネルを通じたプレミアム酒の需要をさらに加速させています。

オンライン決済オプションの拡大も重要なトレンドです。消費者がクレジットカード、モバイルウォレット、デジタル決済システムなど、より安全で迅速かつ多様な決済オプションを求める中、酒類デリバリープラットフォームはこれらの方法を積極的に統合しています。取引の容易さと非接触型決済の利便性は、コンバージョン率の向上と市場需要の増加に貢献します。2025年には、Stripeが日本でPayPayでのオンライン取引受付や迅速な支払いなど、いくつかの新機能を導入しました。これらの更新は、決済体験を向上させ、企業がカード分割払いオプションを提供し、日本の新しい3Dセキュア義務に対応できるようにすることで、顧客満足度をさらに高め、オンライン酒類市場の成長を促進することを目指しています。

2026年から2034年の市場見通しでは、日本のオンライン酒類デリバリー市場は、技術革新と消費者の行動変化に牽引され、予測期間中に大きな成長潜在力を示しています。

日本のオンラインアルコールデリバリー市場は、消費者の利便性志向の高まりを背景に急速に成長しており、2025年には3272万ドルの収益を上げ、2034年には8348万ドルに達すると予測されています。2026年から2034年にかけて年平均成長率10.97%で拡大する見込みで、この成長は、ライフスタイルの変化に対応した、手軽にアルコールを入手できるオンラインプラットフォームへの需要増加によって推進されています。

市場は種類別にセグメント化されており、2025年には「リキュール」が40%の市場シェアを占め、最も主要なセグメントです。リキュールは、長年の文化的嗜好と様々な社交の場での広範な消費により優位性を確立しており、オンラインプラットフォームを通じて幅広いブランドや製品が利用可能であることも、その市場支配に貢献しています。消費者は地元の店舗では入手困難なプレミアム品やニッチなリキュールをオンラインで注文する傾向にあります。

配送場所別では、2025年に「Tier 1都市(主要都市)」が53%の市場シェアを占め、市場を牽引しています。これらの都市は、高い人口密度、発達したインフラ、そして高い可処分所得を特徴とし、オンラインデリバリーサービスの成長にとって最適な場所です。効率的な物流ネットワークと迅速な配送時間も、顧客体験を向上させ、主要都市におけるオンラインアルコールデリバリーサービスの普及をさらに促進しています。

地域別に見ると、関東地方は大規模な都市人口と確立されたインフラ、高い利便性と多様性への需要、経済力により、大きな成長潜在力を持ちます。関西/近畿地方は活気ある観光産業と社交的な飲酒文化が強い需要を生み出し、大阪や京都などの大都市圏が主要市場です。中部地方は製造業の拠点の影響を受け、中間層人口の拡大と便利なショッピングオプションへの嗜好が市場を形成しています。九州・沖縄地方は強い地域文化とアルコール消費への親和性が成長に貢献し、インターネット普及率の上昇と人気の旅行先としての魅力が機会を提供します。東北地方は家庭内消費の増加と若年層のテクノロジーに精通した消費者の増加により需要が高まり、Eコマースプラットフォームの拡大が成長を後押しします。中国地方は若年層の専門職の増加と便利なアルコール購入オプションへの嗜好が促進要因であり、地元の醸造所も魅力を高めています。北海道地方は活況を呈する観光産業と地元のクラフト飲料への関心の高まりが独自の優位性をもたらし、多様な地域特有のアルコール製品と利便性への需要が強い市場成長機会を生み出します。四国地方は強い地域食文化と利便性への嗜好の高まりにより採用が進み、プレミアムアルコール飲料への容易なアクセスを求める消費者が増えるにつれて市場潜在力は拡大し続けています。

成長の主要因の一つは、モバイルテクノロジーの統合です。スマートフォンの普及により、人々は使いやすいインターフェース、パーソナライズされた推奨、迅速な決済システムを活用して、モバイルアプリを通じてアルコールを注文する傾向が強まっています。総務省の令和6年通信利用動向調査によると、2025年には世帯の90.5%がスマートフォンを所有しており、この広範な普及が消費者のオンライン注文を容易にしています。

日本のオンライン酒類デリバリー市場は、利便性の向上、Eコマースの普及、デジタルマーケティングの活用により成長を続けていますが、厳格な規制、年齢確認の課題、地方のインフラ不足といった制約に直面しています。

市場成長の主な推進要因は三つあります。第一に、消費者はオンデマンド注文、配送追跡、限定セールへのアクセスをスマートフォン経由で利用する利便性を重視しており、特にテクノロジーに精通した層でこの傾向が顕著です。第二に、日本におけるEコマースの採用拡大がオンライン酒類デリバリーを大きく後押ししています。経済産業省によると、2024年には日本のB2C Eコマース市場が26.1兆円に達し、オンラインチャネルへの移行が加速しています。これにより、酒類小売業者もオンライン市場への参入を余儀なくされています。第三に、ソーシャルメディアと高度なオンラインマーケティングの影響が挙げられます。Instagram、YouTube、Xなどのプラットフォームを通じて、酒類ブランドはターゲット広告やインフルエンサーコンテンツにより幅広い層にリーチし、デジタルデリバリーサービスの認知度を高めています。総務省の2025年「令和6年通信利用動向調査」では、インターネット利用者の81.9%がSNSを利用しており、デジタルマーケティングの有効性が裏付けられています。

一方で、市場にはいくつかの課題が存在します。第一に、厳格な規制要件と免許義務です。オンラインでの酒類販売には、税務署からのオンライン酒類小売業免許が必要であり、申請プロセスは数ヶ月を要することもあります。酒税法による事業者、小売場所、商品提供に関する特定の条件も、市場参入の障壁となっています。第二に、デジタル取引環境における年齢確認の課題です。日本の法定飲酒年齢を遵守するため、Eコマースプラットフォームは、シームレスなユーザー体験を維持しつつ、厳格なデジタル年齢確認システムを導入する技術的課題に直面しています。違反は罰金や免許取り消しにつながるため、効率的で安全な検証技術への投資が不可欠です。第三に、非都市部における流通インフラの限界です。地方や遠隔地では高度な配送インフラが不足しており、特に主要都市圏外でのコールドチェーン物流能力の限界が、流通ネットワークの拡大を困難にしています。このため、オンライン酒類販売へのアクセスは都市部に集中し、地方コミュニティは従来の小売チャネルに依存せざるを得ず、市場のリーチが限定されています。

日本のオンライン酒類デリバリー市場は、中程度の競争強度を示しており、主要なEコマースプラットフォーム、専門の酒類小売業者、メーカー直販チャネルが共存しています。市場のダイナミクスは、幅広い製品を提供する総合的なマーケットプレイスから、プレミアムな品揃えと専門知識を強調する特化型小売業者まで、多様なビジネスモデルにおける戦略的ポジショニングを反映しています。競争は、配送速度と信頼性、品揃えの幅、価格競争力、パーソナライズされた推奨の提供能力といった要因によって推進されます。既存のプラットフォームは既存の物流インフラと顧客関係を活用する一方、新規参入企業は専門的なキュレーションと本格的な飲料の専門知識を通じて差別化を図っています。

本レポートは、2025年を基準年とし、2020年から2025年までの過去のトレンドと2026年から2034年までの市場予測を分析します。市場の触媒と課題、タイプ別(ワイン、リキュール、ビールなど)、配送場所別(ティア1、2、3都市)、地域別(関東、関西/近畿、中部など)の市場評価を網羅しています。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のオンラインアルコールデリバリー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のオンラインアルコールデリバリー市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のオンラインアルコールデリバリー市場 – タイプ別内訳

6.1 ワイン

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 蒸留酒

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 ビール

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025年)

6.4.2 市場予測 (2026-2034年)

7 日本のオンラインアルコールデリバリー市場 – 配達場所別内訳

7.1 ティア1都市

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ティア2都市

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 ティア3都市

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本のオンラインアルコールデリバリー市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 タイプ別市場内訳

8.1.4 配達場所別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 タイプ別市場内訳

8.2.4 配達場所別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 タイプ別市場内訳

8.3.4 配達場所別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 タイプ別市場内訳

8.4.4 配達場所別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 タイプ別市場内訳

8.5.4 配達場所別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 タイプ別市場内訳

8.6.4 配達場所別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 タイプ別市場内訳

8.7.4 配達場所別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025年)

8.8.3 タイプ別市場内訳

8.8.4 配達場所別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のオンラインアルコールデリバリー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

企業名は目次サンプルであるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本のオンライン酒類配達市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

オンラインアルコールデリバリーとは、インターネットを通じて酒類を注文し、指定された場所へ配送するサービスを指します。消費者は自宅やオフィスなど、店舗に直接足を運ぶことなく、手軽に酒類を受け取ることができます。このサービスは、利便性の向上だけでなく、多様な酒類へのアクセスを提供します。日本では、酒税法に基づき、酒類の販売には免許が必要であり、オンラインでの販売・配送においても厳格な年齢確認が義務付けられています。未成年者への販売防止は、サービス提供者にとって最も重要な責任の一つです。

種類としては、主にいくつかの形態があります。一つは、既存のスーパーマーケットや酒販店が自社のオンラインストアを通じて酒類を配送する「小売店型」です。これは、既存の店舗在庫を活用し、地域密着型のサービスを提供することが多いです。次に、Uber Eatsや出前館のようなフードデリバリープラットフォームが、提携する酒販店や飲食店から酒類を配送する「プラットフォーム型」があります。これは、迅速な配送が特徴で、幅広い店舗から選択できる利点があります。また、特定の種類の酒類、例えば日本酒、ワイン、クラフトビールなどに特化した「専門ECサイト型」も存在し、全国各地の珍しい銘柄や限定品を取り扱っています。さらに、毎月厳選された酒類を定期的に届ける「サブスクリプション型」も人気を集めており、新しい飲酒体験を提供しています。

用途・応用例は多岐にわたります。個人の自宅での飲酒やパーティー、友人へのギフトとして利用されるほか、飲食店が仕入れのために利用するビジネス用途もあります。店舗まで買いに行く時間がない、重い酒類を運ぶのが大変といった消費者のニーズに応え、利便性を大きく向上させます。また、遠隔地の特産品や希少な限定酒をオンラインで手軽に入手できる点も大きな魅力です。これにより、消費者は地理的な制約を超えて多様な酒類を楽しむことができます。災害時や外出が困難な状況下では、生活必需品としての役割も果たし、社会インフラの一部として機能します。ソムリエが選んだワインの定期便など、専門家がキュレーションした商品を通じて、より豊かな飲酒体験を提供するサービスも増えています。

関連技術としては、まず「ECプラットフォーム」が基盤となります。これは、商品の表示、カート機能、注文処理、決済処理、在庫管理などを一元的に行うシステムです。次に、「配送管理システム」は、注文の受付からドライバーへの指示、最適な配送ルートの算出、リアルタイムでの配送状況追跡を可能にし、効率的かつ迅速な配送を実現します。多様な「決済システム」も不可欠で、クレジットカード、電子マネー、QRコード決済などに対応し、安全な取引を保証します。特に重要なのが「本人確認・年齢確認技術」です。これは、注文時や配送時に運転免許証などの身分証明書を確認するだけでなく、AIを活用した顔認証や公的データベースとの連携により、未成年者への販売を厳格に防止します。顧客の購買履歴や閲覧履歴に基づき、パーソナライズされた商品をおすすめする「データ分析・パーソナライゼーション技術」も、顧客体験の向上に寄与します。効率的な在庫保管とピッキングを支える「ロジスティクス・倉庫管理システム」も重要です。さらに、スマートフォンから手軽に注文できる「モバイルアプリ」は、ユーザーインターフェースの向上と利便性の提供に貢献しています。これらの技術が連携し、安全で効率的なオンラインアルコールデリバリーサービスを支えています。