❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

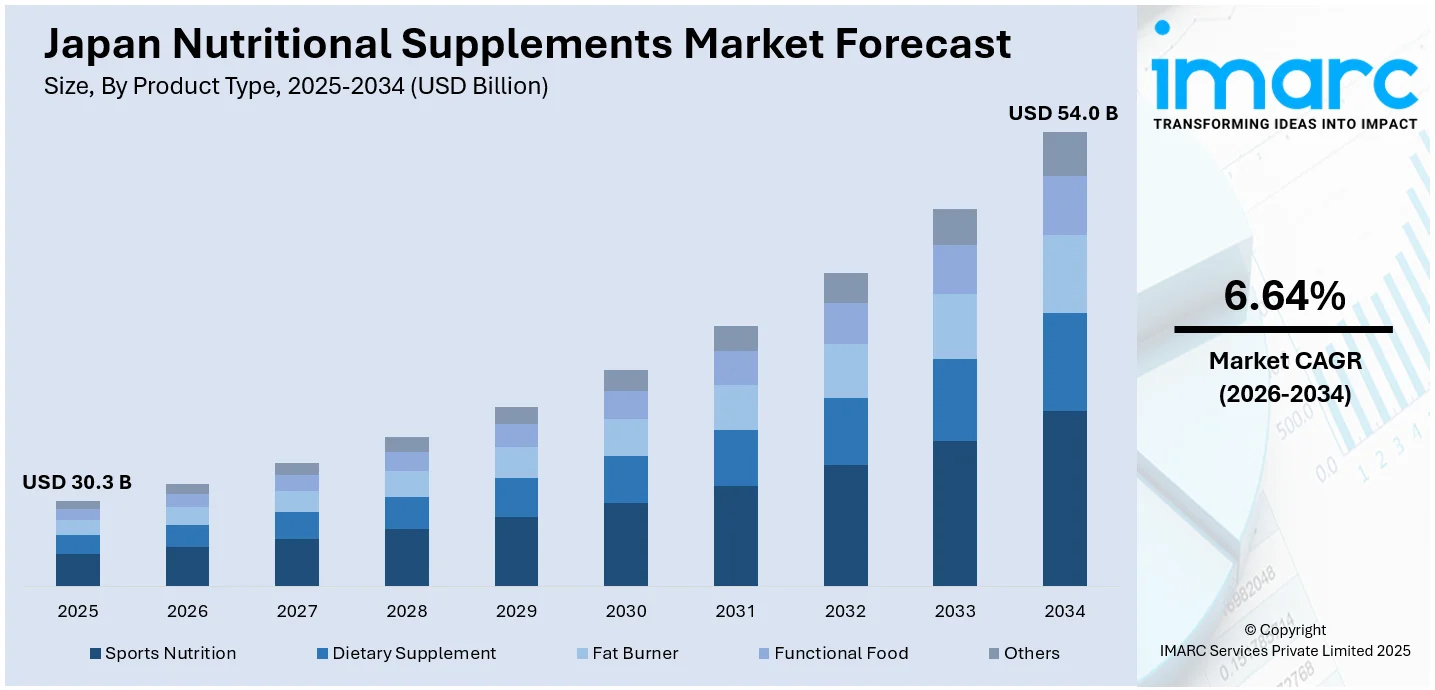

日本の栄養補助食品市場は、2025年に303億ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに540億ドルに成長し、2026年から2034年の期間で年平均成長率(CAGR)6.64%を示す見込みです。この市場成長の主要な推進要因としては、急速な高齢化の進展、国民の健康意識の高まり、そして予防医療への関心の増加が挙げられます。さらに、グミ、パウダー、発泡錠、飲料といった多様な先進的サプリメント形態の開発、強力な小売チャネルとEコマースチャネルの存在、そして製品処方や個別化栄養における継続的な革新も、日本の栄養補助食品市場の拡大を強力に後押ししています。

日本は世界でも有数の急速な高齢化社会であり、65歳以上の市民が人口の相当な割合を占めています。高齢者の増加に伴い、骨、脳、関節、免疫の健康をサポートするなど、加齢に伴うニーズに対応する栄養補助食品への需要が顕著に高まっています。多くの高齢者が、自身の自由と生活の質を維持するために予防医療を最優先事項と捉えるようになり、カルシウム、オメガ3、プロバイオティクス、マルチビタミンといったサプリメントを日常的に摂取する傾向が強まっています。政府が開始した国民の健康維持・活動促進を目的としたキャンペーンもこの動きを支援しており、長寿とウェルビーイングへの注力が高齢消費者をサプリメント業界の形成において極めて重要な存在にしています。

近年、日本ではあらゆる年齢層において健康意識が著しく向上しています。消費者は自身のウェルビーイング管理にこれまで以上に積極的になり、エネルギー向上、美容、免疫力強化、消化器系の健康維持、精神的パフォーマンス向上を目的としたサプリメントへの需要を促進しています。この意識の高まりは、ソーシャルメディア、ウェルネスインフルエンサー、フィットネスのトレンド、そしてアクセスしやすい健康教育によって大きく影響されています。加えて、糖尿病、肥満、高血圧といった生活習慣病に対する懸念の増大も、栄養補助食品を含む非医薬品の選択肢を求める人々を増加させています。消費者は現在、クリーンラベル、植物由来、そして科学的根拠に基づいた成分を特に重視する傾向にあります。このセルフケアと予防医療への広範な移行は、サプリメントの顧客層を従来の高齢者層だけでなく、若年層、活動的な層、ウェルネス志向の層にまで拡大させ、市場全体の勢いを一層強化しています。

日本は長年にわたり、伝統的な食習慣と現代の栄養科学を巧みに融合させた機能性食品およびニュートラシューティカルの分野で世界的に先駆的な役割を果たしてきました。企業は、ユーザー体験の向上と製品吸収率の最適化を目指し、グミ、パウダー、発泡錠、飲料といった多様な先進的サプリメント形態を継続的に開発しています。この革新は、単なる製品形態に留まらず、成分研究にも深く及び、各ブランドは高効能の化合物や新しい機能性成分の発見と応用にも注力しています。

日本の栄養補助食品市場は、研究開発主導のイノベーションと個別化技術への積極的な投資により、世界的なリーダーシップを維持し、持続的な成長を遂げています。市場の成長を牽引する主要因としては、コラーゲンペプチド、アスタキサンチン、CoQ10、植物由来の生理活性物質といった先進的な機能性化合物の開発が挙げられます。これらの成分は、消費者の多様な健康ニーズに応えるために絶えず進化しています。さらに、遺伝子検査、ライフスタイル分析、健康評価に基づいた個別化されたサプリメントプランを提供する技術への投資も拡大しており、消費者は自身の特定のニーズに合わせた製品をより効果的に選択できるようになっています。効果的で利便性の高い製品を求める消費者の強い需要に応えるため、ニュートラシューティカル(機能性食品)の継続的な進化が市場の活性化に大きく貢献しています。

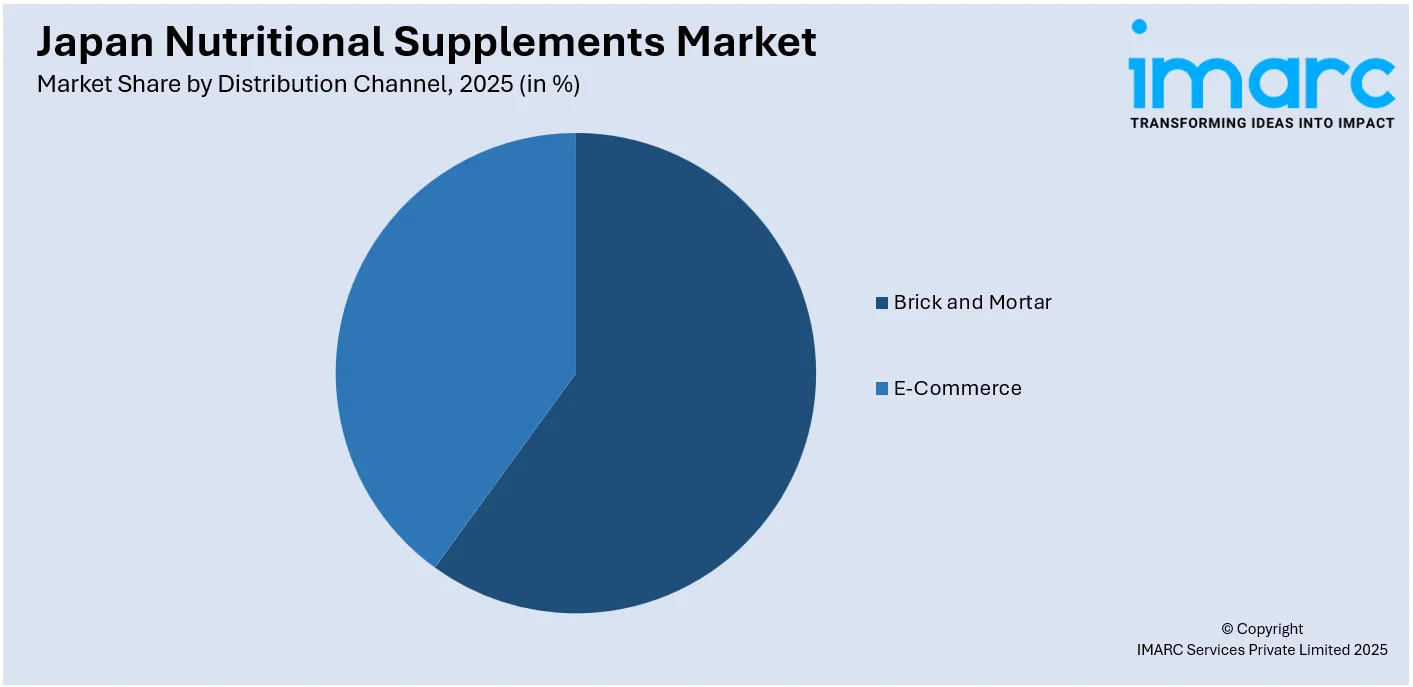

IMARC Groupの分析レポートは、2026年から2034年までの予測を含め、日本の栄養補助食品市場の主要トレンドを詳細に分析しています。市場は複数のセグメントに分類されており、まず製品タイプ別では、スポーツ栄養、栄養補助食品、脂肪燃焼剤、機能性食品、その他が含まれ、これらは消費者の多様な健康目標やライフスタイルに対応しています。次に、形態別では、粉末、錠剤、カプセル、液体、ソフトジェル、その他といった幅広い選択肢が提供されており、摂取のしやすさや吸収効率に応じて選ばれています。流通チャネルは、従来の「実店舗」と、利便性とアクセシビリティを提供する「Eコマース」に大きく分けられ、消費者の購買行動の変化を明確に反映しています。消費者グループ別では、乳幼児、子供、成人、妊婦、高齢者といったライフステージに応じた特定の栄養ニーズに対応する製品が展開されています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が網羅されており、地域ごとの特性や需要の違いが詳細に考慮されています。

競争環境に関する包括的な分析も本レポートの重要な要素です。市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限といった詳細な情報が提供されており、市場参入企業や既存企業が競争優位性を確立するための貴重な洞察を得ることができます。また、主要企業の詳細なプロファイルも掲載されており、各社の事業戦略、製品ポートフォリオ、市場での立ち位置が明らかにされています。これにより、市場全体のダイナミクスがより深く理解できます。

最近の市場ニュースとして、2024年11月には、健康、栄養、美容分野のイノベーターであるdsm-firmenichとロート製薬が、日本市場向けに「Vision R」を発売しました。この製品は、dsm-firmenichが特許を持つSprinkle It Technology™(SIT)を採用した多層微量栄養素顆粒で構成されており、高齢者の栄養不足に対処し、健康寿命の促進を目的としています。このような革新的な新製品の投入は、日本の栄養補助食品市場が常に進化し、消費者の健康とウェルネスに対する高まる要求に応え続けていることを明確に示しています。

日本の小浜市で行われた研究により、Nichi BRITE Betaグルカンを投与することで、悪性膵臓腫瘍の外科的切除を受けた患者の免疫機能が改善され、膵臓がんのバイオマーカーが有意に減少し、さらに術後の再発率が低下したことが報告されました。これは、膵臓がん治療における補助療法としての可能性を示唆する重要な知見です。

一方、日本の栄養補助食品市場に関する詳細なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの長期的な予測期間を網羅しています。市場規模は数十億米ドル単位で評価され、市場の成長と変化を詳細に分析します。

レポートの主な対象範囲は、過去のトレンドと将来の市場見通し、業界を牽引する要因と直面する課題、そして製品タイプ、形態、流通チャネル、消費者グループ、地域といった多角的なセグメントごとの市場評価です。製品タイプには、スポーツ栄養、一般的な栄養補助食品、脂肪燃焼剤、機能性食品などが含まれ、形態としては粉末、錠剤、カプセル、液体、ソフトジェルなど多様な製品が分析されます。流通チャネルは、従来の小売店(実店舗)と急速に拡大するEコマースの両方をカバーし、消費者グループは乳幼児から子供、成人、妊婦、そして高齢者まで、幅広い層を対象としています。地域別では、日本の主要な経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国地方が詳細に調査されます。

このレポートは、日本の栄養補助食品市場がこれまでどのように推移し、今後数年間でどのように発展するか、製品タイプ、形態、流通チャネル、消費者グループ、地域ごとの市場構成、バリューチェーンの各段階、市場を動かす主要な要因と課題、市場構造、主要プレーヤー、そして競争の程度といった、ステークホルダーが市場を理解し戦略を立てる上で不可欠な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの期間における様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして日本の栄養補助食品市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新かつ詳細な情報も網羅されています。ポーターの5フォース分析は、新規参入者の脅威、既存企業間の競争、サプライヤーと買い手の交渉力、代替品の脅威といった側面から、ステークホルダーが市場の競争環境を深く理解し、業界の魅力度を評価する上で強力なツールとなります。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争上の位置付けを明確にし、市場における主要プレーヤーの現在の戦略的立場を把握するための貴重な洞察を得ることができます。これにより、より効果的なビジネス戦略の策定が可能となります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の栄養補助食品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の栄養補助食品市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の栄養補助食品市場 – 製品タイプ別内訳

6.1 スポーツ栄養

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 栄養補助食品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 脂肪燃焼剤

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 機能性食品

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本の栄養補助食品市場 – 形態別内訳

7.1 粉末

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 錠剤

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 カプセル

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 液体

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 ソフトジェル

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場トレンド (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本の栄養補助食品市場 – 流通チャネル別内訳

8.1 実店舗

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 Eコマース

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の栄養補助食品市場 – 消費者グループ別内訳

9.1 乳幼児

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 子供

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 成人

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 妊婦

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 高齢者

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 市場予測 (2026-2034)

10 日本の栄養補助食品市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 製品タイプ別市場内訳

10.1.4 形態別市場内訳

10.1.5 流通チャネル別市場内訳

10.1.6 消費者グループ別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 製品タイプ別市場内訳

10.2.4 形態別市場内訳

10.2.5 流通チャネル別市場内訳

10.2.6 消費者グループ別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 製品タイプ別市場内訳

10.3.4 形態別市場内訳

10.3.5 流通チャネル別市場内訳

10.3.6 消費者グループ別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 製品タイプ別市場内訳

10.4.4 形態別市場内訳

10.4.5 流通チャネル別市場内訳

10.4.6 消費者グループ別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 製品タイプ別市場内訳

10.5.4 形態別市場内訳

10.5.5 流通チャネル別市場内訳

10.5.6 消費者グループ別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 製品タイプ別市場内訳

10.6.4 形態別市場内訳

10.6.5 流通チャネル別市場内訳

10.6.6 消費者グループ別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 製品タイプ別市場内訳

10.7.4 形態別市場内訳

10.7.5 流通チャネル別市場内訳

10.7.6 消費者グループ別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 製品タイプ別市場内訳

10.8.4 形態別市場内訳

10.8.5 流通チャネル別市場内訳

10.8.6 消費者グループ別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の栄養補助食品市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

企業名は目次サンプルであるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

13 日本の栄養補助食品市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

栄養補助食品は、通常の食事で不足しがちな栄養素を補給し、健康維持や増進をサポートすることを目的とした製品です。サプリメントとも呼ばれ、医薬品とは異なり、病気の治療や予防を直接の目的とはしません。ビタミン、ミネラル、アミノ酸、ハーブ、特定の植物抽出物などが主な成分として含まれます。

多岐にわたる種類があります。ビタミン・ミネラル系では、マルチビタミン、ビタミンC、カルシウム、鉄などがあり、特定の栄養素の不足を補います。プロテイン・アミノ酸系では、ホエイプロテイン、BCAAなどがあり、筋肉の維持・増強や運動後の回復をサポートします。ハーブ・植物由来系では、ブルーベリー(アントシアニン)、ウコン(クルクミン)、DHA・EPA(魚油)などがあり、特定の機能性成分を摂取します。美容系では、コラーゲン、ヒアルロン酸などがあり、肌の健康やアンチエイジングを目的とします。腸内環境系では、乳酸菌、ビフィズス菌、食物繊維などがあり、腸の健康をサポートします。その他、脂肪燃焼や糖質吸収抑制をサポートするダイエット系の製品も存在します。

様々な目的で利用されます。栄養バランスの補完として、偏った食生活や外食が多い方が、不足しがちな栄養素を補うために利用します。特定の健康目標のサポートとして、運動をする方が筋肉増強や疲労回復のために摂取したり、美容目的でコラーゲンなどを摂取したりします。生活習慣病予防の補助として、食事だけでは摂取しにくいDHA・EPAなどを補給し、リスク低減を目指す場合もあります。特定のライフステージでのサポートとして、妊娠中の葉酸摂取や、高齢者の骨の健康のためのカルシウム・ビタミンD摂取などがあります。日々の健康管理として、免疫力維持のためにビタミンCや乳酸菌を摂取するなど、体調管理に役立てられます。

製品の品質、吸収性、安定性を高めるための様々な技術が活用されています。成分抽出・精製技術では、植物や動物から目的の有効成分を効率良く、高純度で抽出する技術が用いられ、超臨界流体抽出などがその例です。製剤技術では、錠剤、カプセル、顆粒、液体など、摂取しやすい形態に加工する技術が開発されており、成分の安定性を保ち、胃酸から保護する腸溶性カプセルなども含まれます。吸収性向上技術では、ナノ化技術やリポソーム化技術などにより、体内で有効成分がより効率的に吸収されるよう工夫されています。水溶性の低い成分を微細化することで吸収率を高めることが可能です。品質管理・分析技術では、原材料の品質検査、製品の成分含有量分析、不純物検査など、安全で高品質な製品を供給するための厳格な品質管理体制が重要であり、HPLCやGC-MSなどの分析機器が活用されます。機能性評価技術では、特定の成分が人体に与える影響を科学的に評価するための臨床試験やin vitro試験などの研究開発も進められています。